今、ネット証券の“2強”といわれているのがSBI証券と楽天証券です。これから「NISA」の口座を開こうと考えている人の中にも、両証券を候補にしている人が多いのでは? ただ、「NISA」口座はひとり1口座しか持てず、年単位で変更できるとはいえ手続きは面倒です。そのため、最初から「自分にとって有利な口座」を開いておいたほうがなにかと便利です。

本記事では、マネーコンサルタントの頼藤太希さんへの取材を基に、「NISA」の口座開設先としてSBI証券と楽天証券を比較。それぞれの証券会社にどんな人が向いているのか考えてみました。

両証券の“違い”と結論はこちら! 詳しく知りたい人はぜひ本文もチェックしてください。

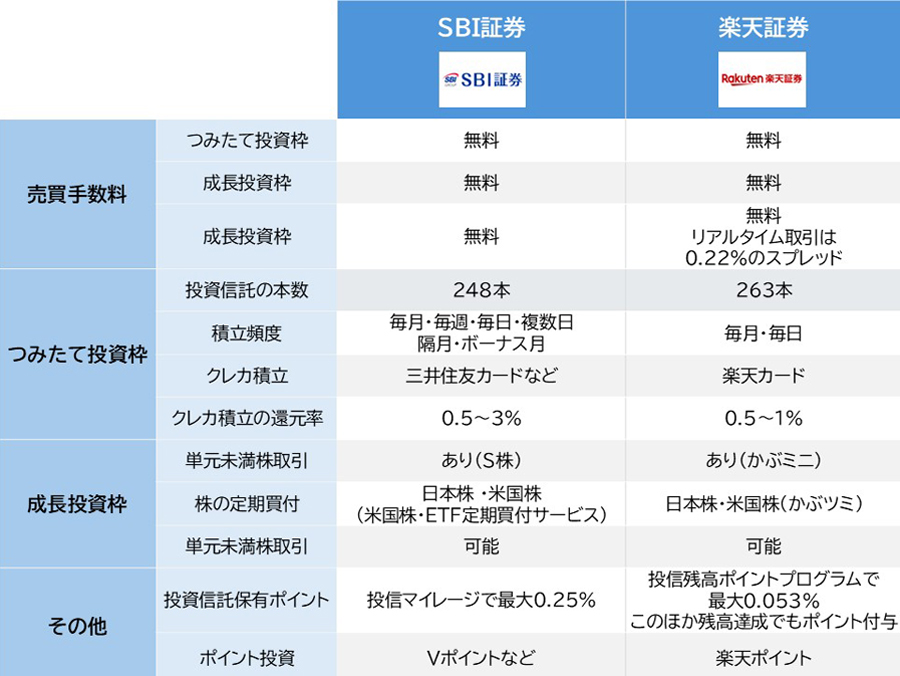

SBI証券と楽天証券の比較表。2025年5月時点

▼SBI証券の「NISA」口座が向いている人

・単元未満株の投資で手数料をゼロにしたい人、かつ約定タイミングにこだわりたい人

・Vポイント、Pontaポイント、dポイント、JALのマイル、PayPayポイントのいずれかを貯めたい人。Vポイント、Pontaポイントを投資に使いたい人

・「クレカ積立」で高いポイント還元率を目指したい人(主にVポイントユーザー)

・投資信託の保有でより多くポイントを獲得したい人

▽楽天証券の「NISA」口座が向いている人

・楽天経済圏を利用している人

・単元未満株をリアルタイムで売買したい人(0.22%のスプレッドは気にならない人)

・「クレカ積立」のポイント還元で、クレカの年間利用額を気にしたくない人

・楽天銀行口座を持っている人(楽天銀行とのマネーブリッジ設定で普通預金金利が0.1%にアップ)

取材協力・解説 頼藤太希(よりふじたいき)さん

(株)Money&You代表取締役/マネーコンサルタント。中央大学商学部客員講師。早稲田大学オープンカレッジ講師。慶應義塾大学経済学部卒業後、外資系生命保険会社にて資産運用リスク管理業務に従事。2015年に現会社を創業。ニュースメディア「Mocha(モカ)」、YouTube「Money&YouTV」、Podcast「マネラジ。」、Voicy「1日5分でお金持ちラジオ」、書籍、講演などを通じて鮮度の高いお金の情報を日々発信。著書は累計130万部超。日本証券アナリスト協会検定会員。宅地建物取引士。ファイナンシャルプランナー(AFP)。日本アクチュアリー会研究会員

※本記事は2023年12月に初回公開後、最新情報を加筆し2025年5月に更新したものです。

SBI証券と楽天証券。両証券会社の勢いは口座数を見ればわかります。2025年3月時点で、SBI証券は1,400万口座を突破(※)。楽天証券も同2月に1,200万口座を超えたことを発表しています。これらの数字は、ネット証券だけでなく総合証券(店舗型証券)を含めた全証券会社の国内トップ2であり、いかに両社の存在が大きいかがわかります(3位は野村證券の551.6万口座・2024年5月末時点)。

※SBIネオモバイル証券、SBIネオトレード証券、FOLIOの口座を含む。

頼藤さんが両者の関係性の「象徴的な動き」と評するのが、2023年に2社が発表した「国内株式の取引手数料無料化」です。8月30日、SBI証券がそれまで株式を取引するごとに55円〜1,070円かかっていた手数料の無料化を発表。するとその翌日、楽天証券も、同じく国内株式の現物・信用取引の取引手数料が無料になる「ゼロコース」の導入を発表しました。

●解説

この動きは「NISA」の制度拡充を前にした顧客獲得・囲い込みの側面が強かったと思います。両社ともネット証券ナンバーワンを狙って文字通り“身を削るような競争”をしている印象。競争原理が働くことで、サービス向上やサービス改悪の抑止が期待でき、投資家にとっては悪くない状況です。

頼藤さんによると、このような状況の中、SBI証券と楽天証券のサービスの質はほかの証券会社、あるいは銀行(銀行でも「NISA」が開設可)よりもすぐれている面が多いといいます。

●解説

具体的には、手数料や商品ラインアップの面で有利です。銀行や総合証券(店舗型証券)のように「窓口で直接相談ができること」を重視するのであれば話は別ですが、そうでなければネット証券で「NISA」の口座を開くのがよいと思います。なかでも、この2社から選んでおけば間違いないはずです。

「NISA」の口座における、金融機関の業種ごとの違い(筆者作成)。詳しくは当メディアの下記の記事もご参照ください

では、SBI証券と楽天証券のどちらを選べばいいのでしょうか? 前出の「国内株式の取引手数料無料化」をめぐる動きを見てもわかるとおり、現在、両社のサービスは甲乙付けがたい状態にあるようです。

●解説

たとえば、SBI証券のほうが米国株の銘柄数が多いのですが、「新規上場したばかりの米国株を買いたい」のようなニーズがない限り、楽天証券もそん色はありません。現状、金融商品の品揃えの面では、投資初心者の人が気にするほどの差はこの2社にはないと考えます。

両証券の銘柄数の一例(2025年4月時点)

■SBI証券

取扱い投資信託数……2,604本

「つみたて投資枠」で買える投資信託数……248本

米国株の銘柄数……約5,658銘柄

■楽天証券

取扱い投資信託数……2,568本

「つみたて投資枠」で買える投資信託数……263本

米国株の銘柄数……約4,646銘柄

※参考 マネックス証券(口座数約272万口座・2025年3月時点)

取扱い投資信託数……1,233本

「つみたて投資枠」で買える投資信託数……245本

米国の銘柄数……約4,600銘柄

いっぽうで、頼藤さんによるとSBI証券と楽天証券には、いくつか頭に入れておきたい“違い”もあるようです。下記は、「NISA」の口座として使う場合で見た時の、SBI証券と楽天証券の比較表です。以下、両証券で異なる点について説明していきます。

SBI証券と楽天証券の違いを、「NISA」の口座として使う場合で比較していきます。上記情報は2025年5月時点(記事冒頭の表を再掲)

まず、「NISA」における「売買手数料」からチェックします。

SBI、楽天の両証券とも、日本株、外国株、投資信託の売買手数料は無料です。ただし楽天証券にはひとつ注意点があり、日本株を1株単位で買える「単元未満株」の取引(サービス名は「かぶミニ」)のうち、「リアルタイム取引」(※)には、売買時に0.22%のスプレッドが発生し、これが実質的な手数料になります。

※「かぶミニ」には、一部銘柄限定で、通常の株取引と同じようにリアルタイムで売買できる「リアルタイム取引」と、1日1回前場の寄り付きで取引する「寄付取引」があり、前者のみスプレッドが発生します。

この場合のスプレッドとは、本来の株価から加減されて生じる価格差のことを意味します。楽天証券の「かぶミニ」(リアルタイム取引)では、買い注文時に株価(東証基準価格)の0.22%が加算され、売り注文時には0.22%が減算されます。たとえば、1株1,000円の株を買う際は別途3円(買い注文の場合1円未満は切り上げ)が必要で(つまり1,003円)、1株1,000円の株を売る際は、2円(売り注文の場合1円未満切り捨て)引かれる形になります(つまり、998円)。

●解説

個人的には、「かぶミニ」(リアルタイム取引)の「0.22%」のスプレッドはそこまで気にしすぎる水準ではないと考えますが、単元未満株をコツコツ長期に取引したい人などは感じ方が変わるかもしれません。

単元未満株の取引コストにこだわる人は、「かぶミニ」(寄付取引)を利用するか、SBI証券の単元未満株取引サービス「S株」が向いています。「S株」は1日3回約定タイミングがあるので、約定タイミングが1日1回の「かぶミニ」(寄付取引)と比べると、発注から約定までのタイムラグが短くなります。

楽天証券の単元未満株取引「かぶミニ」のリアルタイム取引は0.22%のスプレッドに注意

続いては「クレカ・ポイント」です。これらは投資においては本来“脇役的存在”ですが、頼藤さんは「これを基準に選ぶのも一案」と話します。

●解説

ここまで見てきたように、取り扱い銘柄数や手数料、取引の仕組みなどのサービスは、SBI証券と楽天証券が、お互いを意識しながらひんぱんに変更し、結果的に似た内容になっていくことが予想されます。その点、クレカやポイントが2社で同じになる可能性はきわめて低い。その意味で、比較項目としては意外と重要で、よく使うクレカやポイントから証券会社を選ぶ意味はあると考えます。

SBI証券で貯まるポイントは種類が豊富です。「Vポイント」「Pontaポイント」「dポイント」「JALマイル」「PayPayポイント」のうちどれかひとつを選ぶと、各種取引でそのポイントが貯まります(ポイント付与の対象取引は選んだポイントによって異なります)。

また、ポイントを使って投資をすることも可能です(「ポイント投資」)。その際に使えるのは「Vポイント」「Pontaポイント」の2種類で、使うポイントによって買える商品が異なります。

なお、「NISA」の枠内での主なポイント獲得機会としては、「クレカ積立」と「保有する投資信託の残高に対して付与されるポイント」があります。「クレカ積立」は各種クレカが対応していますが(※)、同社が最も力を入れていると感じられるのが「三井住友カード」を使った「クレカ積立」です(後述)。

※SBI証券は、三井住友カードのほか下記のクレカでの「クレカ積立」に対応。カッコ内はクレカ側で貯まるポイント

タカシマヤカード(タカシマヤポイント)、東急カード(TOKYU POINT)、アプラスカード(アプラスポイント)、UCSマークの付いたクレジットカード(Uポイント、majicaポイント)、大丸松坂屋カード(QIRAポイント)、オリコカード(オリコポイント、暮らスマイル、提携先オリジナルポイント)

いっぽうの楽天証券はシンプルです。各種取引で貯まるのは「楽天ポイント」で、クレカ積立で使えるのは「楽天カード」のみです。

投資信託の積立資金をクレジットカードで決済する「クレカ積立」は、決済額に応じてクレカ側のポイントが貯まるおトクさから、近年急速に市民権を得た投資サービスです。

前出のとおり、SBI証券では、三井住友カードを使った「クレカ積立」が可能です。ポイント還元率はカードの券種や前年の利用金額によって「0.5〜最大3%」で変動します(2025年4月時点)。年会費無料の一般カードの場合は最大0.5%、年会費が5,000円〜程度かかるゴールドカード(※)だと最大1%、年会費3万円超の「プラチナプリファード」だと最大3%と、券種によって目指せる還元率に差があります。

※「三井住友カード ゴールド(NL)」や「Oliveフレキシブルペイゴールド」など利用条件で年会費「永年無料」となるゴールドカードもあります。

いっぽう、楽天証券×楽天カードの「クレカ積立」のポイント還元率は「0.5〜最大1%」です。ルールは少々複雑で、下記のとおり、購入するファンド(投資信託)や券種によって異なります。全体的に、「SBI証券×三井住友カード」より還元率はやや劣ります。

・代行手数料が年率0.4%以上のファンドを購入する場合

全カード1%還元

・代行手数料が年率0.4%未満のファンドを購入する場合

楽天プレミアムカード(年会費11,000円):1%還元

楽天ゴールドカード(年会費2,200円):0.75%還元

上記以外の楽天カード:0.5%還元

また、誰もが申し込めるわけではありませんが、楽天ブラックカード(年会費33,000円)なら、代行手数料にかかわらずすべてのブランドが2.0%還元となります。ただし、楽天プレミアムカードで利用実績を積み、インビテーション(招待)を受ける必要があります。

●解説

SBI証券とは異なり、楽天証券の「クレカ積立」には年間利用額の条件がありません。最大で目指せる還元率ではSBI証券に届きませんが、クレカの年間利用額にしばられないという意味では、シンプルな仕組みだと思います。

異なるメリットがあるSBI証券と楽天証券の「クレカ積立」。読者の皆さんにとっておトクなのはどっち?

※下記の関連記事では、SBI証券、楽天証券を含む主要ネット証券の「クレカ積立」を詳しく比較しています。

続いて、保有する投資信託の月間平均保有額に応じて貯まるポイントについてです。

SBI証券は、保有する銘柄によって、「最大0.25%」のポイントが付与されます。たとえば、積立投資で人気の「eMAXISシリーズ」の場合、保有額に関わらず一律「0.05%」が貯まります。銘柄によって還元率が変わる点はややわかりにくいものの、保有するだけでポイントが付くのは大きなメリット。特に「NISA」で長期にわたって積み立てていくことを考えている人にとっては、無視できないサービスといえそうです。

楽天証券にも同種の「保有しているだけでポイントが貯まるサービス」はあります。それが、「投信残高ポイントプログラム」です。同サービスは一度廃止になったものの、「おそらくはSBI証券の動向を見て」(頼藤さん談)、2023年10月に復活しています。

ただし、対象となるファンドが下記4種類のみと限られています。どれも積立投資での人気銘柄には違いないのですが、選択肢の面ではSBI証券より劣っています。

楽天証券「投信残高ポイントプログラム」の対象銘柄とポイント還元率

楽天・オールカントリー株式インデックス・ファンド……0.017%

楽天・S&P500インデックス・ファンド……0.028%

楽天・先進国株式(除く日本)インデックス・ファンド……還元率0.033%

楽天・日経225インデックス・ファンド……還元率0.053%

楽天・NASDAQ-100インデックス・ファンド……0.05%

楽天・SOXインデックス・ファンド……0.05%

●解説

楽天証券にはこのほか「資産形成ハッピープログラム」というサービスもあります(一部ファンドは対象外)。これは月末時点の残高が“初めて”一定額に達した時に付与されるポイントです。たとえば、初めて100万円に達した場合は100ポイント付与、といった具合です。こちらも貯まるポイント数がさほど多くなく、「投資信託を保有することで付くポイント」という点ではSBI証券に分がありそうです。

投信の保有額に応じて貯まるポイントもチェック

ここまでの比較から、あらためて、それぞれの証券会社に向いた人をまとめました。SBI証券、楽天証券のどちらが自分に合っているか決める手がかりにしてもらえればと思います。

あなたに合っているのは、SBI証券? 楽天証券?

▼SBI証券の「NISA」口座が向いている人

・単元未満株の投資で手数料をゼロにしたい人、かつ約定タイミングにこだわりたい人

・Vポイント、Pontaポイント、dポイント、JALのマイル、PayPayポイントのいずれかを貯めたい人。Vポイント、Pontaポイントを投資に使いたい人

・「クレカ積立」で高いポイント還元率を目指したい人(主にVポイントユーザー)

・投資信託の保有でより多くポイントを獲得したい人

楽天証券の「NISA」口座が向いている人

・楽天経済圏を利用している人

・単元未満株をリアルタイムで売買したい人(0.22%のスプレッドは気にならない人)

・「クレカ積立」のポイント還元で、クレカの年間利用額を気にしたくない人

・楽天銀行口座を持っている人(楽天銀行とのマネーブリッジ設定で普通預金金利が0.1%にアップ)

ここまで、さまざまな面で、SBI証券と楽天証券を比較してきました。これらに加え、頼藤さんは、「サイトのデザイン」や「使い勝手」も重要な要素だと話します。

頼藤さんによると、これらの面でSBI証券にはやや“男性向け”の硬い印象があり、いっぽうの楽天証券にはとっつきやすさがあると評します。したがって、初心者向きという点では楽天証券に分があるようです。ただし、SBI証券も、2024年7月に公式サイトをリニューアルするなど、サイトやアプリのリニューアルを進めています。

このほか、「会社四季報が読めること」や各種セミナーなどの付帯サービスにも注目です。楽天証券はメディアを通じた投資情報の発信に定評があり、マネー本やマネー雑誌を無料で読めるサービスもあります。SBI証券もオンラインセミナーなどが無料で見られるサービスに力を入れています。

●解説

これらは、「課税口座」を開けば受けられるものも多いため、もし気になる付帯サービスがあれば、「NISA」の口座開設だけでなく、課税口座を両方に開いておいてもいいでしょう。

非課税期間無期限の「NISA」とは、長い付き合いが必至。株価や資産の状況とともに、証券会社の動向にも引き続き注目していただければと思います。

価格.comマガジンは、気になる製品をユーザー目線で徹底紹介するサイトです。

![REGZA 55ZX3S [55インチ]](https://img1.kakaku.k-img.com/images/productimage/l/K0001793206.jpg)

![RACTIVE Air STATION EC-XR3-H [グレー系]](https://img1.kakaku.k-img.com/images/productimage/l/K0001789214.jpg)