クレジットカードを使って投資信託などを積立購入する「クレカ積立」。毎月の積立額に応じてカードのポイントが還元される点が人気を集め、若年層を中心に利用者が拡大している投資サービスのひとつです。このクレカ積立では従来、毎月の積立上限額は実質「5万円」とされていましたが、金融庁が2024年3月8日に内閣府令を一部改正。月10万円までの積み立てが可能となりました。

これに対応する形で、サービスを提供する多くの証券・カード会社は積立上限額を引き上げることを発表、さらに積立額に対するポイント還元率を変更する企業も少なくありません。そこで、主要な6つのクレカ積立のサービスについて還元率などの最新情報をまとめました。

多くのクレカ積立サービスで、毎月の積立上限額が10万円に引き上げられました

浸透し始めたクレカ積立のサービスですが、基本的に、株式や投資信託などの買い付けにクレジットカードを使うことはできません。ただし、

・毎月一定額を継続的に購入する積み立て

・翌月の一括払い

・信用の供与額が10万円以下

という3つの条件を満たした場合、カード決済による購入が認められています。

サービスによって微妙に異なりますが、クレカ積立を始めるにあたって、基本的なステップは以下のとおり。対象のクレジットカードとマイナンバーを確認できる書類を準備しておけば、さほど手間をかけずに始められます。

(1)証券口座開設の申し込み

(2)利用するクレジットカードを登録し、積み立てる商品(投資信託など)と積立金額を決めて申し込む

(3)積立開始

(4)所定の日に、ほかのショッピング代金と一緒に積立金額がカード口座から引き落とし

通常、投資信託や株式の購入にあたっては、証券口座への入金が必要となりますが、クレカ積立の場合、毎月決まった日に自動で決済が行われ、後日、ほかのカード利用料金と一緒に銀行口座から引き落とされる形になります。

2018年にいち早く、このクレカ積立のサービスを始めたのが丸井グループのtsumiki証券。その後、楽天証券やSBI証券、auカブコム証券などの大手ネット証券が追随し、すそ野が拡大してきました。

そして、最近クレカ積立のサービスにおいて、大きな話題となっているのが毎月の積立上限額の引き上げ。クレカ積立は「信用の供与額が10万円以下」という条件が定められていますが、利用から引き落としの決済サイクルの関係で、ほとんどのサービスは上限を超えないように、5万円を毎月の積立額の上限としていました。

しかし月5万円だと、2024年1月から始まった新NISA(少額投資非課税制度)の「つみたて投資枠(年間120万円、月平均10万円)」をフル活用することができません。こうした背景から、上限引き上げを求める声にも応える形で、金融庁は2024年3月8日、内閣府令を一部改正し、月10万円までに緩和されました。

内閣府令の改正を受けて、サービスを提供する各証券・カード会社は、毎月の積立上限額の引き上げを発表。ただ、従来のポイント還元率のままだと付与するポイント数が最大で2倍にふくらむことになります。

そのため、上限引き上げと同時に還元率の変更を行ったサービスも少なくありません(いっぽうで還元率をキープするサービスもあります)。そうした点も踏まえて、主要な6つのクレカ積立の最新のサービス内容を紹介していきます。

人気の高い「SBI証券×三井住友カード」のサービスでは、約2,600本の投資信託を対象にクレカ積立が可能。貯められるのは「Vポイント」で、こちらはVisa加盟店で「1P=1円」として使えたり、三井住友カードの支払代金に充当できたります。

従来の三井住友カードの代表的な6券種でのポイント還元率は以下のとおりでした。特に「プラチナプリファード」(年会費33,000円)の5%還元はかなりの高水準で、月5万円(年間60万円)を積み立てると、年間30,000ポイントと年会費にほぼ匹敵するポイント還元を受けられる点が大きな魅力となっていました。

〈「SBI証券×三井住友カード」の従来のポイント還元率〉

三井住友カード プラチナプリファード・Oliveフレキシブルペイ プラチナプリファード(年会費33,000円)

5%還元、月5万円積立時の年間獲得ポイント30,000P

三井住友ゴールド(NL)・Oliveフレキシブルペイ ゴールド(年会費5,500円、条件付き無料)

1%還元、月5万円積立時の年間獲得ポイント6,000P

三井住友カード(NL)・Oliveフレキシブルペイ(年会費無料)

0.5%還元、月5万円積立時の年間獲得ポイント3,000P

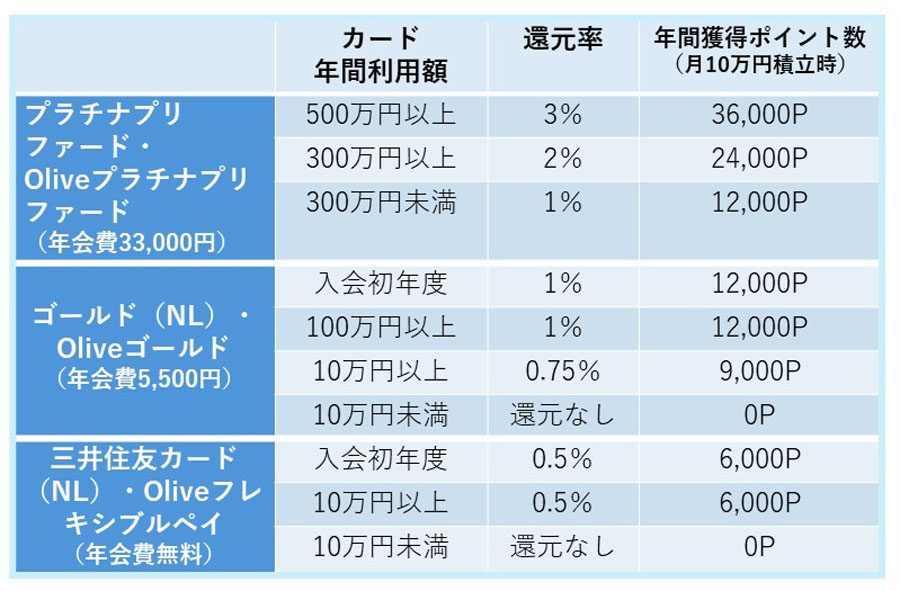

両社は2024年4月の積立設定分から毎月の積立上限額を10万円に引き上げることを発表。それとともに2024年10月設定分から還元率を改正しますが、全般的に還元率は低下する格好となります。

2024年4月〜9月の積立設定分に関しては、従来の還元率から変更なし。たとえば「プラチナプリファード」の場合、月10万円積み立てた場合、5%相当の月500ポイントが貯まることになります。

しかし、2024年10月以降に設定した分については、カードの年間利用額に応じて還元率が変動する仕組みとなり、かなり複雑になります。「プラチナプリファード」の場合、年間利用額500万円以上は3%還元、年間利用額300万円以上は2%還元、年間利用額300万円未満は1%還元の3パターンに分かれます。

Oliveプラチナプリファードの年会費は初年度無料。「ゴールド(NL)」は年間100万円以上の利用で翌年以降の年会費が無料。「Oliveゴールド」の年会費は初年度無料、年間100万円以上の利用で翌年以降の年会費が無料

毎月10万円(年間120万円)積み立てたとき、2%還元適用だと年間獲得数は24,000ポイント、1%還元だと12,000ポイントとなり、獲得できるポイント数は従来より大幅に減る計算になります。もちろん、3%還元適用だと年間で従来より6,000ポイント多い36,000ポイント獲得できますが、これには月平均で約42万円のカード利用が必要となり、この条件クリアのハードルは低くありません。

年会費5,500円の「三井住友ゴールド(NL)」「Oliveフレキシブルペイ ゴールド」は0%(還元なし)〜1%、年会費無料の「三井住友カード(NL)」「Oliveフレキシブルペイ」は0%〜0.5%と、こちらもカード利用金額に応じて、還元率が変化することになります。

「楽天証券×楽天カード」も人気のクレカ積立のサービスで、約2,600本の投資信託を積立購入することができます。貯まるポイントは「楽天ポイント」で、街中の加盟店で「1P=1円」として使えるほか、楽天証券での投資信託の買い付けなどにも利用可能です。

このサービスでも2024年4月積立購入分から、毎月の上限額を10万円に引き上げました。いっぽうで、ポイント還元率などのサービス内容は変更なし。そのため、毎月の積立額を上積みした場合、獲得できるポイント数は多くなります。

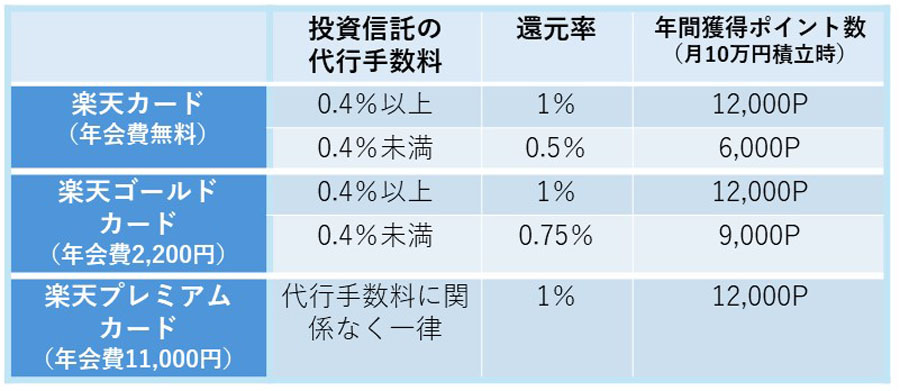

「楽天カード」(年会費無料)と「楽天ゴールドカード」(年会費2,200円)の場合、投資信託の種類に応じてポイント還元率が変更する仕組みです。

代行手数料(信託報酬のうち販売会社が受け取る手数料)が0.4%未満の投資信託の場合、「楽天カード」は0.5%還元、「楽天ゴールドカード」は0.75%還元。いっぽう、代行手数料が0.4%以上の投資信託の場合、還元率は一律で1%となります。

新NISAで人気を集めるインデックスファンドは手数料が安い点を大きな特徴にしており、代行手数料が0.4%未満の投資信託が大半を占めると見られます。こうした投資信託を月10万円、楽天カードで積み立てすると年間で6,000ポイント獲得できる計算になります。

年会費11,000円の「楽天プレミアムカード」の場合、投資信託の種類にかかわらず、一律で1%還元。月10万円を積み立てると年間で12,000ポイントが還元されます。なお、楽天証券では楽天グループのオンライン電子マネー「楽天キャッシュ」を使った投信積立も実施しており、こちらも併用すれば月15万円まで積立投資が可能となります。

「auカブコム証券×au PAYカード」のサービスで積立可能なのは約1,600本の投資信託。貯められるのはPontaポイントで、こちらはローソンをはじめとした加盟店で「1P=1円」として使えるほか、au PAYカードの支払代金への充当も可能です。

こちらのサービスでは、2024年5月の購入分から毎月の積立上限額を10万円に引き上げたいっぽうで、ポイント還元率は現状維持としました。

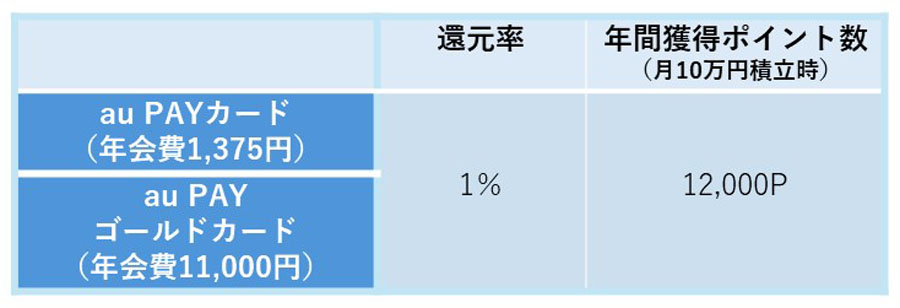

このサービスは非常にシンプルな設計となっており、年会費1,375円(年に1回のカード利用で無料)の「au PAYカード」、年会費11,000円の「au PAYゴールドカード」いずれの場合も、積立額の1%分のPontaポイントが還元されます。そのため、どちらのカードでも月10万円を積み立てると年間で12,000ポイントが還元されることになります。

「au PAY カード」は年1回以上のカード利用で翌年度の年会費無料

なお、auカブコム証券は、データ容量使い放題の「auマネ活プラン」(月額7,238円)に加入のうえ、「au PAYゴールドカード」を保有するユーザーに対し、積立額に対する還元率が12か月限定で+2%となり3%にアップする特典を用意しています。ただし、この+2%となる特典が適用されるのは、毎月5万円の積み立てまでとなります。

「マネックス証券×マネックスカード」のサービスでは、同証券が扱う約1,200本の投資信託が対象。このサービスではマネックスポイントが貯まり、このポイントは投資信託の買い付けや株式手数料に充当可能なほか、dポイント(1P→1P)やAmazonギフトカード(1P→1円分)などに交換できます。

このサービスでは毎月の積立上限額を10万円に引き上げるとともに、ポイント還元率についても変更しました。従来は積立額に対して1.1%のマネックスポイントが還元されてきました。

しかし、2024年4月買付分からは、積立額5万円までは1.1%還元、5万円超〜7万円分については0.6%還元、7万円超〜10万円分については0.2%還元とし、5万円超の積み立て分については還元率をダウンさせます。

「マネックスカード」の年会費は初年度無料、年に1回以上のカード利用で翌年度の年会費無料

たとえば、毎月の積立額に対して獲得できるポイント数は以下のとおり。

月5万円積み立て:月550ポイント=5万円×1.1%

月7万円積み立て:月670ポイント=(5万円×1.1%)+(2万円×0.6%)

月10万円積み立て:月730ポイント=(5万円×1.1%)+(2万円×0.6%)+(3万円×0.2%)

マネックスカードの年会費は550円ですが、年に1回以上カード利用があれば無料(クレカ積立も利用にカウント)。こうした年会費無料・無料のハードルが低いクレジットカードによるサービスの中では、マネックスカードは1.1%と頭ひとつ抜けた還元率となっていました。しかし、今回の改定により月7万円積み立て時の還元率は0.96%、月10万円積み立て時は0.73%とダウンする格好となりました。

「tsumiki証券×エポスカード」(両社はともにファッションビル大手・丸井グループの傘下企業)のサービスで、積立可能なのは、下記の5本の投資信託のみとなっています。

「セゾン・グローバルバランスファンド」

「セゾン資産形成の達人ファンド」

「コモンズ30ファンド」

「ひふみプラス」

「まるごとひふみ15」

ほかのクレカ積立のサービスが基本的に1,000本以上の投資信託を対象にしているのとは対照的に、投資可能な商品を厳選しているのは、「選択肢が多すぎると、どの商品を選べばよいか迷ってしまう」というユーザーには親切と言えそうです。なお、「まるごとひふみ15」を除いた4本は新NISAのつみたて投資枠の対象商品となっています。

貯まるのは「エポスポイント」で、マルイでの買い物に使うことができ、dポイント(1,000P→1,000P)やPontaポイント(1,000P→1,000P)にも交換可能です。

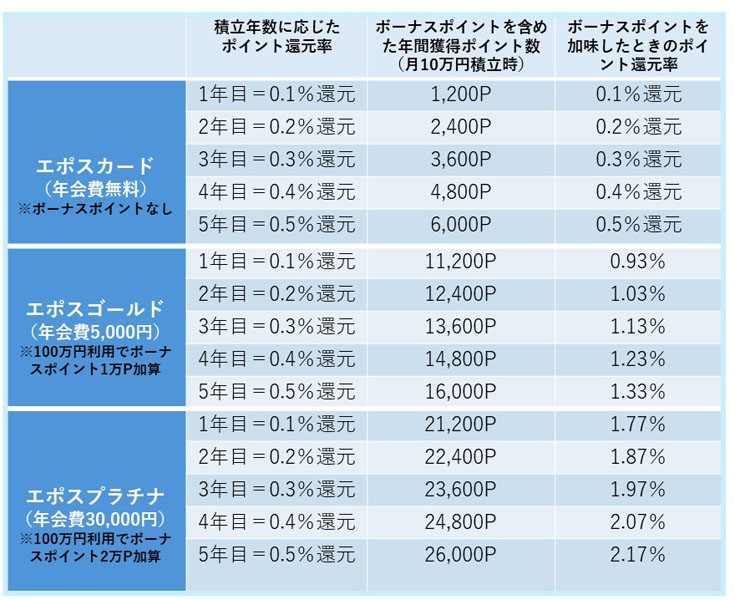

このサービスでも2024年から、毎月の積立額は10万円に引き上げられましたが、ポイント還元率については変更なし。積立年数に応じてポイント還元率がアップするのが特徴的で、1年目は0.1%還元。1年経過するたびに0.1%ずつ加算され、5年目は上限の0.5%還元となります(積立6年目以降も0.5%還元)。たとえば、積立5年目のユーザー(0.5%還元)が毎月10万円積み立てた場合、6,000ポイントが還元されることになります。

エポスカードはグレードに応じて、「エポスプラチナ」(年会費30,000円、招待の場合や年間200万円以上利用した翌年以降の年会費は20,000円)、「エポスゴールド」(年会費5,000円、招待の場合や年間50万円以上利用した翌年以降は無料)、「エポスカード」(年会費無料)の3種類。このうち、上位2券種については下記の通り年間のカード利用額にボーナスポイントが付与され、クレカ積立分も利用額に含まれます。

〈エポスゴールドのボーナスポイント〉

年間50万円以上利用:2,500ポイント

年間100万円以上利用:10,000ポイント

〈エポスプラチナのボーナスポイント〉

年間100万円以上利用:20,000ポイント

年間200万円以上利用:30,000ポイント

※以降、年間利用額が100万円増えるごとにボーナスポイントは10,000ポイントずつ加算

年間1500万円以上利用:100,000ポイント

毎月10万円を積み立てると、エポスゴールドで10,000ポイント分、エポスプラチナで20,000ポイント分が加算されます。下記の表にボーナスポイント分も加味した還元率をまとめましたが、エポスゴールドでは5年目に1.33%、エポスプラチナでは5年目に2.17%の還元率となり、高水準の数字となります。

「エポスプラチナ」は招待の場合や年間200万円以上利用した翌年以降の年会費は20,000円、「エポスゴールド」は招待の場合や、年間50万円以上利用した翌年以降の年会費は無料

「PayPay証券×PayPayカード」のサービスでは、100本超の投資信託が対象。積立額に応じて、PayPayポイントが貯まり、こちらはPayPayでの買い物の際に「1P=1円」として利用可能です。

このサービスも2024年3月に毎月の積立額を10万円まで引き上げました。ただ、ポイント還元率は0.7%で、毎月のポイント還元の上限は従来どおり350ポイント(5万円利用時の還元ポイント)のまま。そのため、5万円を超えた分の積み立てにはポイント還元がされないことになります。

いっぽうで、PayPay証券の積立サービスでは、クレジットカードの「PayPayカード」のほか、「PayPayマネー(およびPayPayポイント)」による積立投資も可能となっています。「PayPayマネー」の場合、還元率は0.5%で、毎月の還元上限は250ポイントとなっています。

つまり、「PayPayカード」での毎月の積み立て上限は10万円まで引き上げられましたが、10万円の積み立て投資をするにしても、下記のとおり、「PayPayカード」と「PayPayマネー」を併用したほうが獲得ポイント数は多くなります。たとえば、それぞれで5万円ずつ積み立てをすると、月間で600ポイント、年間で7,200ポイントが還元されることになります。

PayPayカード:月5万円積み立て×0.7%=月350ポイント

PayPayマネー:月5万円積み立て×0.5%=月250ポイント

計600ポイント獲得

ただし、同一銘柄について「クレジット」と「PayPayマネー・PayPayポイント」を併用しての積み立てができない点は注意が必要です。

以上、主要な6つの「クレカ積立」のサービスについて紹介してきました。各サービスの新たな還元策を端的にまとめると以下のとおりとなります。

〈1〉SBI証券×三井住友カード→還元率ダウン

〈2〉楽天証券×楽天カード→還元率維持

〈3〉auカブコム証券×au PAYカード→還元率維持

〈4〉マネックス証券×マネックスカード→月5万円までは維持、5万円超は還元率ダウン

〈5〉tsumiki証券×エポスカード→還元率維持

〈6〉PayPay証券×PayPayカード→月5万円までは維持、5万円超は還元なし

上記の点を踏まえると、1%という高い還元率を維持した「auカブコム証券×au PAYカード」のサービスは、最大で2倍のポイントを獲得できることになり、メリットは大きくなったと言えそうです。

いっぽう、「SBI証券×三井住友カード」のサービスでは、一律5%還元だった「プラチナプリファード」が1〜3%還元にダウンとなり、優位性は薄れた格好。最低でも1%、最大3%というのはクレカ積立サービスにおいて高還元であることは間違いありませんが、このカードでの積み立てを検討する際は、33,000円の年会費とともに、どの程度のカード利用額が見込めそうかも考慮したほうがよさそうです。

もちろん、クレカ積立のサービスを検討する際は、こうしたポイント還元率だけではなく、「希望する商品があるか」「自分のライフスタイルにあったクレジットカードはどれか」「貯まるポイントは(自分にとって)使いやすいかどうか」という視点でチェックすることも必要となるでしょう。

また、冒頭で説明したとおり、クレジットカードでは基本的に、有価証券の購入ができません。キャッシング代わりに繰り返し使うと、債務がふくれあがる恐れがあるためです。一定の条件のもとに認められている「クレカ積立」ですが、この場合も余裕を持った金額設定にするべきでしょう。所定の期日までに申し込めば、積立額を減らしたり、一時的に停止したりすることもできます。なお、クレカ積立では1回払いのみで、分割払いやリボ払いは認められていないことも覚えておきたいポイントになります。

![リズム天国 ミラクルスターズ [Nintendo Switch]](https://img1.kakaku.k-img.com/images/productimage/l/K0001683199.jpg)

![17-70mm F/2.8 Di III-A VC RXD (Model B070) [キヤノンRF用]](https://img1.kakaku.k-img.com/images/productimage/l/K0001791386.jpg)

![TC-E187W [ホワイト]](https://img1.kakaku.k-img.com/images/productimage/l/K0001790838.jpg)

![huu JAA-CSE286A-W [ホワイト]](https://img1.kakaku.k-img.com/images/productimage/l/K0001785942.jpg)

価格.comマガジンは、気になる製品をユーザー目線で徹底紹介するサイトです。