「楽天」、「ドコモ」、「au」、「PayPay」。今、ポイ活に欠かせないのが「ポイント経済圏」(ネット経済圏とも)という考え方です。これは、リアル店舗やECサイト、銀行、証券、携帯電話など、同じ企業グループ(あるいは提携グループ)のサービスで「同じポイント」が貯まり、それをお金代わりに使えるエコシステムのことを指します。

本企画では、ますます注目度が高まるポイント経済圏のヘビーユーザー(住人)に取材。経済圏の内側で実践しているリアルなポイ活について聞いていきます。今回は「au経済圏」がテーマ。「Pontaポイント」を年間7万ポイント近く貯めている吉田ジョージさんに話をうかがいました。

取材協力・解説 吉田ジョージさん

個人事業主・気象予報士・ミニマリスト・オフィスキイワード所属タレント。東海テレビ(フジテレビ系列)「スイッチ!」、元テレビ大阪(テレビ東京系列)「ニュースBIZ」気象キャスター。2024年でauユーザー歴は29年目(前身の関西セルラー時代を含む)。ブログ、YouTubeチャンネル

でau経済圏のおトク情報を発信中

au経済圏は、ほかのポイント経済圏と比べると地味な印象がぬぐえず、その実力を測り切れていない人は多いかもしれません。

MMD研究所が2024年1月に実施した調査でも、au経済圏の立ち位置が読み取れます。同調査では、「日ごろ、ポイント経済圏を意識している」という人に対して、「最も意識しているポイント経済圏」を聞く質問を実施。それによると、「au経済圏」は6つのポイント経済圏(楽天、PayPay、ドコモ、au、イオン、Vポイント)中4位という結果だったようです(※)。

そんな、やや影の薄い印象のあるau経済圏でポイ活にはげむ吉田さん。当メディアでは約1年半ぶりの登場となりますが、昨年2023年の成果は?

●“住人”の解説

2023年は合計6万7,825ポイントを獲得しました。2022年は6万1,024ポイントだったので約10%増です。節約しながらのポイ活なので結果には満足です。

要因は、エントリーが必要な細かいキャンペーンを見逃さず、こまめに対応したこと。依然として、やり方次第でほかの経済圏に負けないくらい「ポイントが貯まる経済圏」だと思っています。

吉田さんの「Pontaポイント」獲得実績

※「2024年1月ポイント経済圏のサービス利用に関する調査」(MMD研究所)。「最も意識している経済圏」の1位は楽天経済圏45.7%、2位PayPay経済圏18.1%、3位ドコモ経済圏16.3%、4位au経済圏8. 3%。そのほかの経済圏は、5位イオン経済圏7.4%、6位Vポイント経済圏4.1%。

まずは、ここ数年の「au経済圏の変化」の中から、特に影響が大きかったものや、今後の展開が注目されている3点を吉田さんに教えてもらいました。

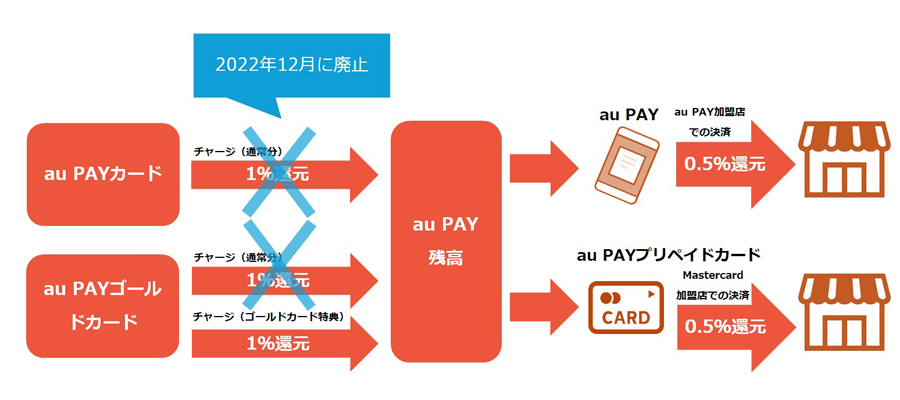

近年のau経済圏で“よくない意味”で最も注目されたのは、au系のクレジットカードから「au PAY残高」(※)にチャージする際の、ポイント還元の改悪です。

※「au PAY残高」とは?

「au PAY」や「au PAY プリペイドカード」、「au かんたん決済」など複数の支払いに共通で使える残高。クレジットカードや現金でチャージして使う。

以前は、下記の図のとおり、「au PAYカード」(一般カード)から「au PAY残高」にチャージすると1%(チャージ通常分)、「au PAYゴールドカード」(年会費11,000円のゴールドカード)から「au PAY残高」にチャージすると、チャージ通常分+ゴールドカード特典分1%の合計2%の「Pontaポイント」が貯まっていました。

そして、「au PAY残高」を、スマホ決済の「au PAY」や、auが発行するプリペイドカード「au PAYプリペイドカード」での支払いに使うと、別途0.5%の「Pontaポイント」も貯まるため、この使い方であれば、一般カードで合計1.5%還元、ゴールドカードで合計2.5%還元となかなかおトクなポイント還元率となっていたわけです。

しかし、このうち「チャージ通常分」のポイント還元が2022年12月に廃止に……。ポイント経済圏では、公式クレカと、スマホ決済などの決済手段を組み合わせて、ポイントを“2重取り”するのが鉄板のおトクワザ。しかしauの一般カード「au PAYカード」については、この組み合わせで使うメリットがなくなってしまいました。

au系クレカと「au PAY」を使ったポイント還元の仕組み。青色の部分が2022年12月に廃止されています

●“住人”の解説

「au PAYカード」は通常の還元率1%で、「auのスマホ契約」か「年1回以上の利用」で翌年度の年会が無料になるなど(※)、「普通のクレカ」としてはまずまずおトクな1枚です。しかし、「au経済圏でおトクに使えるクレカ」としては、その魅力が大きく下がったと言わざるを得ません。

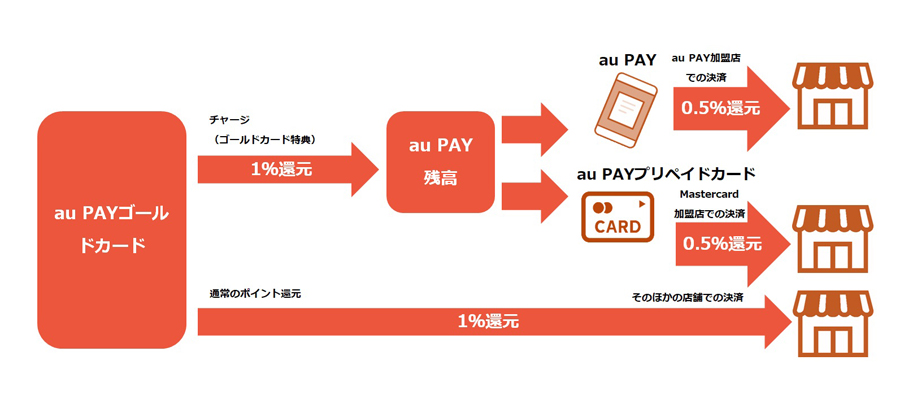

私自身は「au PAYゴールドカード」を使っているので1.5%還元をキープしています。ただし、「au PAYゴールドカード」は年会費が1万1,000円とそれなりにランニングコストがかかってくるので、これがペイできるかどうかが申し込みの判断基準になります。

※「au PAYカード」は2024年6月より無条件で年会費が永年無料になりました。

続いて吉田さんがあげたのが、〈変化1〉の決済手段で少し話題に出た「au PAYプリペイドカード」(※)のリニューアルです。2024年4月より、ICチップ搭載やタッチ決済へ対応し、発行時にバーチャルカードも選択できるようになるなど(リアルカードも選択可)、モダンな仕様に変化しました。

「au PAYプリペイドカード」が2024年4月23日にリニューアル(画像はau公式サイトより)

※「au PAYプリペイドカード」とは?

Mastercardブランドが付いた年会費無料のプリペイドカード。Mastercard加盟店での支払いに使うと、買い物金額の0.5%分の「Pontaポイント」が貯まる。auのスマホ契約者、auじぶん銀行の口座開設者、「au PAY」の本人確認が終了している人などが申し込める。

なお、リニューアル後は、大幅な機能向上を理由としてリアルカードには600円の発行手数料がかかるようになったが(バーチャルカードの場合は無料)、発行翌月から半年以内に5万円以上利用すると600円分の「au PAY残高」が還元されて“実質無料”となる(ただし、“実質無料”は特典扱いのため、終了する可能性もあり)。

●“住人”の解説

私は、リアル店舗やネットショッピングでは、極力、スマホ決済の「au PAY」で支払うようにしています。そして、「au PAY」非対応の店舗では、この「au PAYプリペイドカード」を使っています(決済手段の優先順位については、次章の〈活用術1〉で解説します)。

旧型の「au PAYプリペイドカード」は「磁気カード」だったので、リアル店舗で支払う際はカードリーダーに通す必要がありました。やや時代遅れな感じが否めなかったので、このリニューアルで使いやすさがアップしました。

「『auプリペイドカード』は、個人的に『このまま見捨てられていくカード』との印象があったので、今回のリニューアルはうれしい驚きでしたね」(吉田さん)

最後は、「auブランド」を運営するKDDIによる、コンビニ大手ローソンに対するTOB(公開株式買付)です。2024年2月、KDDIとローソン、そしてローソンの親会社である三菱商事は、KDDIがローソンの株式に対してTOBを実施し、三菱商事とともにローソンを共同経営していくことを発表。その後2024年4月に、このTOBが成立したことが発表されています。

これを受けてKDDIは、2024年5月11日に、月額548円で動画や音楽のコンテンツなどを楽しめるサブスクサービス「auスマートパスプレミアム」の名称を、2024年秋頃に「Pontaパス」に変更すると発表。リブランディングを進めるとともにサービスを拡充させ、ローソンの店舗でも販売し会員数を増やしたい考えを明らかにしています。

現状、auを含む「4大ポイント経済圏」(au以外は楽天、PayPay、ドコモ)がコンビニを圏内に持つのは初めてとなります。その意味で、今後の展開も要注目であることは間違いないでしょう。

TOBによって、三菱商事とKDDIがローソンを共同経営する体制に

●“住人”の解説

au経済圏の住人として気になるのはローソンにおける「Pontaポイント」の扱いです。現状、ローソンは「Pontaポイント」と「dポイント」の両方に対応。買い物するときに「P」か「d」のどちらかのポイントカードを提示することで、それぞれのポイントが貯まります。あくまでも私見ですが、今後は「Pontaポイント」側がよりおトクになる、という方向に進んでいくのではと見ています。

このほか、「au PAY」がローソンで使いやすくなったり、店舗内のATMと「auじぶん銀行」の親和性が高まったりと、ローソンがau経済圏で使いやすいコンビニになることを期待しています。

さまざまな動きのあるau経済圏ですが、吉田さんはどのようにポイントを獲得し、それを活用しているのでしょうか。ここでは代表的な方法を教えてもらいます。

前章の〈変化2〉で吉田さんが触れたように、吉田さんは、au経済圏での決済手段に優先順位を付けています。

〈準備〉「au PAYゴールドカード」で「au PAY残高」にチャージしておく……1%還元

↓

〈使う順番1〉 「au PAY」加盟店では、「au PAY」で決済……0.5%還元(〈準備〉と合計1.5%還元)

↓

〈使う順番2〉「au PAY」加盟店以外の「Mastercard加盟店」では、「au PAYプリペイドカード」で決済……0.5%還元(〈準備〉と合計1.5%還元)

↓

〈使う順番3〉 1と2が使えない店舗では「au PAYゴールドカード」で支払う……1%還元

●“住人”の解説

2022年12月の改悪はありましたが、「au PAYゴールドカード」から「au PAY残高」にチャージし、これを「au PAY」か「au PAYプリペイドカード」で使えば1.5%分は受け取れます。これを使わない手はありません。

私はまず「au PAY」で支払うのを基本にしています。そして、「au PAY」が使えない店舗では「au PAYプリペイドカード」を使います。「au PAYプリペイドカード」にはMastercardブランドが付いているので、クレカに対応している店舗であれば基本的に使えます。ただ、ネットショップの一部などは対応していない場合があるので、その場合は、還元率が0.5%下がりますが「au PAYゴールドカード」を使います。

吉田さんが活用している「au PAYゴールドカード」から「au PAY残高」へのチャージでのポイント還元ですが、これには「月1,000ポイントまで」という上限があるのでご注意を。この場合の還元率は1%なので、月10万円までのチャージにしかポイントが付きません。

●“住人”の解説

この金額を超える場合は「au PAYゴールドカード」で直接支払ったり、場合によってはサブポイントで貯めたりすれば、ポイントの取り逃しを防げます。私の場合は、大手コンビニなどで還元率の高い三井住友カードの「Vポイント」を2023年から併用しています。新規入会キャンペーンなどもありましたが、2023年からここまでで、「Vポイント」だけで2万4,496ポイント貯まりました。

吉田さんは、ネット回線は「auひかり」、ガスは「中電ガス for au」といった具合に、トータルのコストを気にしつつ、ポイント面などでメリットがある場合は積極的にau系のインフラサービスを利用。その料金を「au PAYゴールドカード」で支払うことで、ポイント還元率が通常よりも上がるケースが多いようです。

たとえば、「auひかり」の場合、利用料金を「au PAYゴールドカード」で支払うと利用代金の10%がポイント還元されます(通常ポイント+ゴールド特典の合算)。「中電ガス for au」の場合も、「au PAYゴールドカード」で利用料金を支払うと3%還元です。

●“住人”の解説

これらの固定費は額も大きく、毎月コンスタントに発生するので、ポイ活面でもうまく活用したいところです。私はこのほか、「auじぶん銀行」と「auカブコム証券」の口座も持っていて、各種取引で「Pontaポイント」を貯めています。

また、au経済圏とは離れますが、NHKの受信料や国民年金保険料、地方税、各種サブスクの利用料なども「au PAYゴールドカード」で支払っています。大きな支出である家賃も、大家さん指定の「オリコカード」で支払い、「オリコポイント」を「Pontaポイント」に移行しています。以前はオリコポイントからPontaポイントに等価で交換できたのですが、2024年4月より、「1.2オリコポイント→1Pontaポイント」とレートが少し悪化……。残念ですが、まだ許容できる範囲だと思っています。

さらなる「Pontaポイント」獲得に向け、吉田さんは現在、「au カブコム証券」で、「au PAYゴールドカード」を使った「クレカ積立」も検討中だそうです。

「クレカ積立」は、毎月の投資信託の積立購入額をクレジットカードで決済できる、証券会社のサービスのひとつです。積立額に応じてクレカ側のポイントが貯まり、新NISAの「つみたて投資枠」でも利用できるとあって人気が上昇中で、現在、さまざまな証券会社が導入しています。

●“住人”の解説

多くの証券会社の「クレカ積立」は、カードの種類、積立年数、毎月の積立金額、カードの利用実績などの諸条件で還元率が変わるケースがほとんどです。

しかし、「au カブコム証券」×「au PAYゴールドカード」の場合は、国が定める「クレカ積立」の積立上限である月10万円まで一律で1%還元と、仕組みがシンプルかつ高還元なのが特徴です(「au PAYカード」も同条件)。私も、これを機に始めたいと考えています。

「固定費でのポイント獲得」の話題でいえば、各ポイント経済圏に紐づく携帯電話の利用料金を、公式のクレジットカードで支払ってポイントを得る方法も定番です。au経済圏でも、au携帯の料金を「au PAYゴールドカード」で支払うと、最大10%のポイント還元がありますが……。

●“住人”の解説

私はau携帯ではなく、auの格安料金プラン「povo2.0」を使っています。利用料金を「au PAYゴールドカード」で支払っても1%のポイントしか還元されませんが、私の場合、職場や自宅ではWi-Fiにつなぎますし、通話もほとんどなし。必要なデータ容量はその都度購入すれば問題なく、利用料金は月1,000円にも満たないこともあります。

したがって、私の今の利用状況では、「au携帯」×「au PAYゴールドカード」で貯まるポイントより、「povo2.0」を使うことで減らせるコストのほうがおトクです。その意味で、2023年に始まり、“ポイントが貯まりやすい”と話題になった「auマネ活プラン」(※)も、私の利用環境ではメリットを感じにくいと感じています。

※「auマネ活プラン」とは?

au系金融サービスと組み合わせて使うとポイント獲得の面でメリットの多い、auの携帯プランのひとつ。7,238円(条件適用前・スマホのデータ通信使い放題)の月額料金がかかるが、「au PAY」や「au PAYゴールドカード」で決済する際のポイント還元率が0.5%上がったり、au携帯の利用料金を「au PAYゴールドカード」で支払う際の還元率が10%あがったり(12か月限定)と、ポイ活面でのメリットが豊富。

吉田さんは、au系のECサイト「au PAYマーケット」の活用もおすすめだと話します。同サイトでは、一般カードの「au PAYカード」で支払うと購入金額の最大7%、「au PAYゴールドカード」で支払うと購入金額の最大9%の「Pontaポイント」が還元されます。

●“住人”の解説

これに加えて私が「au PAYマーケット」で愛用しているのは、「お得なポイント交換所」というサービスです。これを利用すると、保有している「Pontaポイント」が最大で1.5倍に増量されて「au PAYマーケット」での買い物に使うことができます。私の場合(※)、月に2,000ポイントまで交換できるので、1.5倍で3,000円分。つまり、毎月1,000円分おトクになります。

「au PAYマーケット」で買えないものは「ヨドバシドットコム」や「Amazon」で探すことになりますが、これらのサイトでは前出の「au PAYプリペイドカード」で支払うことができるので、1.5%のポイントが獲得できます。

※「auスマートパスプレミアム」(有料)に加入、かつ前月に「au PAY マーケット」で合計1,000円以上買うと、最大2,000円まで1.5倍増量。なお、2024年7月1日より倍率と月の利用額の上限が変更になります。詳しくは下記を参照のこと。

参考:お得なポイント交換所 条件変更のお知らせ(au PAYマーケット)

今回吉田さんに教えていただいたように、au経済圏にはおトクに使えるサービスや決済手段が揃っていることがわかります。特に、「au PAY」と「au PAYプリペイドカード」のどちらでも合計1.5%還元される仕組みは(「au PAYゴールドカード」で残高をチャージした場合)、スマホ決済が使えない店舗でも”2重取り”が有効という意味で、ほかのポイント経済圏にはない特徴と言えそうです。

また、吉田さんが今後利用を検討している、「au カブコム証券」×「au PAYゴールドカード」(「au PAYカード」も同様)の「クレカ積立」も、月10万円の積立額まで一律1%還元という魅力的な内容で、これもau経済圏の強みのひとつと言えます。

このように、au経済圏の“ポイント経済圏としての実力”には確かなものがあります。記事冒頭で触れたとおり、現在はやや影の薄さが否めませんが、たとえば今後、ローソンとの関係が深まることなどで知名度が上がり、その“ポイントの貯めやすさ”がより広く知られていくという展開も考えられそうです。

![REGZA 55ZX3S [55インチ]](https://img1.kakaku.k-img.com/images/productimage/l/K0001793206.jpg)

![RACTIVE Air STATION EC-XR3-H [グレー系]](https://img1.kakaku.k-img.com/images/productimage/l/K0001789214.jpg)

価格.comマガジンは、気になる製品をユーザー目線で徹底紹介するサイトです。