"住宅に次いで高い買い物"と言われる自動車。ライフステージの変化などで自動車の購入を考える際、自動車ローンを使うことを想定している人も多いと思います。しかし、ひと口に自動車ローンといってもいくつかの選択肢があり、金利や手続き方法などの違いを踏まえて選ぶ必要があります。

本記事では、主に初めて自動車を購入する人を対象に、自動車ローンの種類とそれぞれの特徴を説明するとともに、各自動車ローンがどんな人に向いているか解説します。下記の表は、各自動車ローンのメリット・デメリットをまとめたものです。詳細はぜひ本文でチェックしてみてください。

▼価格.comで人気のマイカーローンはこちら!

監修 横山光昭さん

ファイナンシャルプランナー(FP)、家計再生コンサルタント。株式会社マイエフピー代表。家計相談歴20年以上で、これまでの相談件数は3万件超。6人の子の父として、これまでさまざまな自動車を乗り継いできたクルマ好きとしての一面も持つ。少額投資の火付け役となった「はじめての人のための3000円投資生活」シリーズが累計100万部を突破するなど著書多数

※編集部注

自動車ローンに関連する用語は、媒体によって定義が異なる場合があります。本記事では、下記の定義で使用しています。

自動車ローン → 自動車を購入する際に利用する各種ローンの総称

マイカーローン → 金融機関が提供する自動車購入用ローン

ディーラーローン → メーカー系列の信販会社(または販売会社と提携した信販会社)が提供する自動車購入用のローン

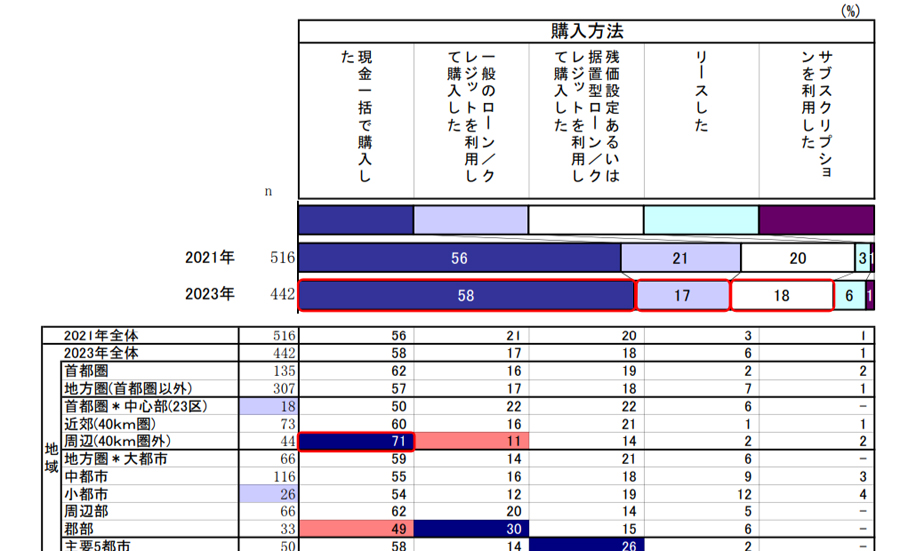

日本自動車工業会が、2023年に全国4,500世帯を対象に実施した調査によると(※)、直近2年間(2022年〜2023年)に新車を購入(リースやサブスクを含む)した442世帯のうち、「現金一括で購入した世帯」は全体の58%、「ローンで購入した世帯」が35%(各種ローンの合算値)だったそうです。

※2023年度乗用車市場動向調査(一般社団法人 日本自動車工業会)

2021年に実施された調査と比較すると、「現金一括」の割合は+2ポイント、「ローン」の割合は−6ポイントとなっており、ここ数年は、「現金一括」が自動車の主な購入方法になっているようです。

地域別で見ると、首都圏周辺で、「現金一括」で購入した世帯の比率が高い傾向が見られます(表は、同調査より一部抜粋)

●「現金一括」のメリット・デメリットを見極めよう

「現金一括」で自動車を購入する場合、利息がかからないぶん支払総額を抑えられるメリットがあります。また、自動車の所有権がすぐに取得できるメリットもあり、カーライフの自由度が高まります。たとえば、自由にカスタムを楽しみたい人が「現金一括」を選んでいる可能性も考えられます。

いっぽう、「現金一括」の場合、下記のような点がデメリットに感じられる人もいるでしょう。

・手持ちの資金が一度に大きく減ってしまう

・手持ちの資金のみで購入するため、買える車種やグレードが限られてしまう

「将来設計や万が一のときの備えとして手元にお金を残しておきたい」、「家族構成上、大きめのクルマが必要」といった事情がある人は「自動車ローン」を検討するのも一案です。

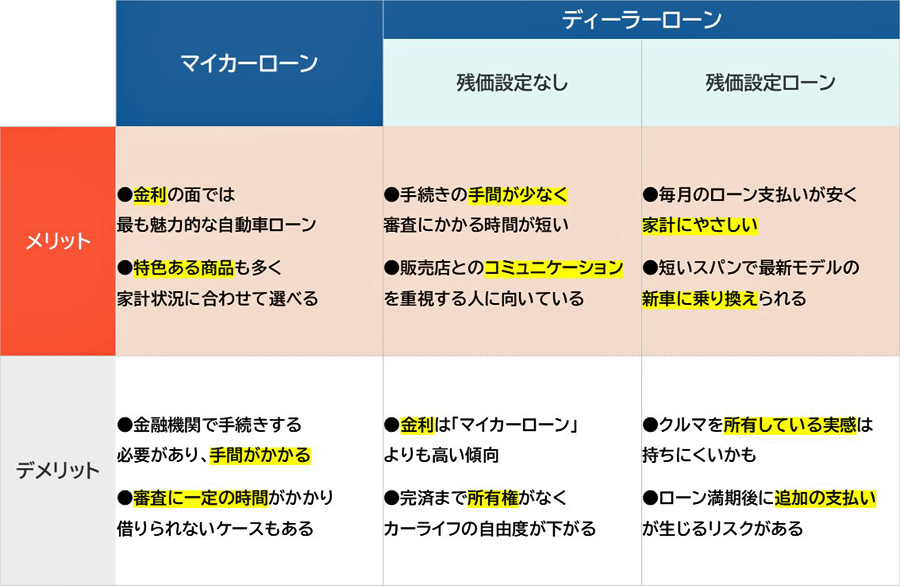

下記の表のように、自動車ローンには大きく分けて、

「マイカーローン」(カーローン、オートローンとも)

「ディーラーローン」(残価設定なし)

「残価設定ローン」(残価設定クレジットとも)

という3つの種類があります。それぞれに異なる特徴があるので、事前に頭に入れておきましょう。

主な自動車ローン(マイカーローン、ディーラーローン、残価設定ローン)の違い

銀行をはじめ、JAバンク、労働金庫などの金融機関が提供する自動車ローンが「マイカーローン」です。ユーザーが金融機関に申し込み、金融機関の審査を経て、融資された資金を使って自動車を購入します。ユーザーは、金融機関に、借りたお金を分割で返済します。

「マイカーローン」は、銀行などの金融機関から借りるタイプの自動車ローン

「マイカーローン」は、この後説明する「ディーラーローン」や「残価設定ローン」と比べて、低い金利で借りられるのが最大のメリットです。一般的には、年1%〜4%程度の金利で借りられます。

価格.comの「自動車ローン・マイカーローン人気ランキング」を見ると、横浜銀行の年0.9%〜2.8%や、千葉銀行の年0.9%〜3.15%など、最優遇時、年1%を切る金利で「マイカーローン」提供している金融機関もあります(いずれも変動金利型)。

金融機関によっては、独自の特色を持つ「マイカーローン」もあります。たとえば、三菱UFJ銀行が提供している「ネットDEマイカーローン」には「据置タイプ」があり、当初3年間は元金の返済がなく、利息のみの返済が可能です。家計の都合で購入当初の返済額を低く抑えたい人に向いています。

また、金融機関によっては、住宅ローンを組んでいる人に対して「マイカーローン」の金利を優遇するところもあります。同じく三菱UFJ銀行の「ネットDEマイカーローン」の場合、同行で住宅ローンを契約している人は、金利が年0.2%優遇されます。

●「マイカーローン」ならではのメリットも多い

多くの「マイカーローン」は、自動車購入費以外の用途(自動車教習所、車検、修理、カー用品などの費用)でも借りられます。「仕事や家庭の事情などで自動車を購入する必要があるが、十分な現金がない」といった人にとっては心強い存在でしょう。

また、「マイカーローン」は、ローンの返済期間中でもクルマの所有権はユーザーにあります。そのため、売却や譲渡、カスタマイズなどが行いやすいのもメリットです。

このように、さまざまなメリットのある「マイカーローン」ですが、利用する場合、ユーザーみずから金融機関で手続きをする必要があります。後述する「ディーラーローン」や「残価設定ローン」では販売店での自動車の購入手続きと一緒にローンの手続きが完了するので、この点で、「マイカーローン」はひと手間増えることになります。

また、「マイカーローン」は審査に一定の時間がかかる点にも注意が必要です(※)。「マイカーローン」は、購入する自動車を決める前に申し込むこともできるので、スケジュールに余裕を持って動くといいでしょう。

※一般的には1週間前後。ただし、最近増えているWebから申し込めるタイプの「マイカーローン」のなかには、審査が短期間で審査が終わるものもあるようです

「ディーラーローン」は、自動車メーカー系列の信販会社や、自動車販売会社と提携している信販会社が提供する自動車ローンのことを指します。

「ディーラーローン」の手続きは、自動車を購入する販売店の担当者を通じて行います

「ディーラーローン」のメリットとしてあげられるのは、手続きの簡便さです。「ディーラーローン」は、通常、自動車を購入する販売店で紹介を受け、販売店の担当者を通じて申し込みます。自動車の購入手続きと同時に申し込めるので、効率的に手続きを進めたい人に向いています。

また、審査に要する時間も短い傾向があり、早ければ30分〜1時間程度で完了するケースもあるようです。

●「担当者にお任せ」が便利

私自身は、若い頃のお金がない時代、クルマが必要だったときは、手続きが簡単なところにひかれて「ディーラーローン」を利用してきました。購入後のアフターケアなど、販売店の担当者と長く付き合っていくことを考えて、ローンを含めて担当者に任せてしまうのはひとつの考え方です。

また、あくまでも一般論ですが、現金一括での購入や「マイカーローン」と比べて、「ディーラーローン」は販売店側のメリットが大きいと言われており、多少の値引きやオプションなどの付帯サービスの交渉に応じてもらえることもあるようです。

いっぽう、「ディーラーローン」のデメリットとしては、金利が高いことがあげられます。販売店や車種によって金利は異なりますが、一般的には年4%〜9%程度と言われており、「マイカーローン」と比べて支払総額が増える可能性が高いでしょう(※)。また、「マイカーローン」と違って、自動車やオプション以外の費用を借りられない点にも注意が必要です。

※借りる時期やキャンペーンなどにより、これよりも低い金利で借りられることもあります

このほか、自動車の所有権についても注意しましょう。「ディーラーローン」の返済期間中は、自動車の所有権が販売会社(あるいは信販会社)の名義になります。「クルマを所有すること」に価値を感じる人や、自由にカスタマイズしたい人にとってはデメリットになる可能性があります。また、原則として、返済中の売却や譲渡はできません。仮に自動車を売却・譲渡したい場合は、ローンを一括返済するなどして名義を変更しなければなりません。

「残価設定ローン」は、「ディーラーローン」の一種です(※)。ローン契約時に、購入する自動車の「3年後」や「5年後」における残存価格(下取り価格)を設定し、その分をあらかじめ差し引いた金額をローンで支払います。「自動車ローン」のなかでは、比較的新しいタイプです。

※一部、金融機関が提供するタイプの「残価設定ローン」も存在しますが、本記事では主流である「ディーラーローン」における「残価設定ローン」について解説します

「残価設定ローン」では、あらかじめ将来の自動車の下取り価格を設定し、それを差し引いた額を分割で返済

たとえば、車両価格300万円の新車を購入すると仮定し、3年後の残価が140万円とした場合、残価分を除いた160万円を、3年間、分割で支払います。あらかじめ残価分が引かれるため、月々の返済額を安く抑えられるメリットがあります。

金利は年3%〜5%程度が目安で、「マイカーローン」よりは高いものの、「ディーラーローン」(残価設定なし)より低い傾向があります。

※実際に適用される金利は、車種や販売店によって異なります

参考

自動車メーカー系列の信販会社公式サイトで確認できた残価設定ローンの金利(実際は車種や販売店で異なります)

・ホンダ(フィット、N-BOXなど)……年4.3%

・日産(セレナ、キックスなど)……年4.9%

・マツダ(CX-5など)……年3.4%

※いずれも2025年3月27日時点

「残価設定ローン」の返済期間の満了後は、ディーラーに自動車を返却し、残価を精算します。その後、新たに「残価設定ローン」を組んで新しいクルマに乗り換えることもできます。また、残価分を一括ないしはローンで支払って買い取り、同じクルマに乗り続けることも可能です。最終支払いのおおよそ半年前に、これらの選択肢の案内がユーザーに届くようです。

●定期的な乗り換えに向いている

月々の返済額を抑えつつ自動車に乗れるのが「残価設定ローン」のメリットです。将来的に自動車の用途や必要な車種が変わることがわかっている人や、単純に新車が好きな人など、定期的に乗り換えたい人は選択肢に入れてもいいかもしれません。

「残価設定ローン」のデメリットとしては、返済期間はもちろん、ローンの返済が終わっても、残価が残っている限り自分の所有物にならないことがあげられます。したがって、「買う」というよりも、「借りている」といったほうが実態に近いかもしれません。

また、「残価設定ローン」は、規定に沿った乗り方が求められます。たとえば、走行距離は「月間1,000〜1,500km」程度に制限されています。車両返却時、規定の走行距離を超えていると(トータルの走行距離を月数で割って算出)、契約時に設定した残価より価値が下がったとみなされ、ローン期間満了後に清算金を別途負担しなければなりません。

同様に、損傷や事故修復歴、違法な改造などがあった場合も、返却時に負担金が発生します。これらの規定は、メーカーや販売店、車種によって異なるため、利用する前にしっかりと把握しておく必要があります。

あらためて、3つの自動車ローンのメリット、デメリットをまとめ、それぞれどんな人に向いているかチェックしましょう。

※記事冒頭の表を再掲

●それぞれの自動車ローンに向いているのはこんな人

金利を重視したい人は「マイカーローン」がいいでしょう。必要書類を用意したり、金融機関との手続きが必要だったりと、手間と時間はかかりますが、低金利でお金を借りられるのは魅力的です。また、借りた後の所有権はユーザーにあるため「クルマを保有している」実感を持ちたい人にも向いています。

いっぽう、手続きの簡便さでは、販売店にて一括で手続きができる「ディーラーローン」が勝ります。ただし、返済期間中に売却できないなど、カーライフの自由度が下がる点には注意しましょう。

「残価設定ローン」は、「クルマを持つこと」にこだわりがなく、新しいクルマに定期的に乗り換えたい人に向いています。こちらも、走行距離などが規定で定められているなど、乗り方に気をつける必要があり、やや窮屈に感じる人がいるかもしれません。

自分に合った自動車ローンを選ぶには、ローンの種類やそれぞれの特徴を理解することが重要です。金利だけでなく、自動車に対するご自身の価値観や利用スタイルなども加味して最善のローンを選びましょう。

価格.comの「自動車ローン・マイカーローン比較」では、各自動車ローンの違いや、人気の「マイカーローンランキング」、自動車購入時のQ&Aなどを掲載しています。本記事と合わせて、自動車ローンの検討にお役立てください。

※執筆協力:百瀬康司

![マグニフィカ スタート ECAM22080GB [Grey and black]](https://img1.kakaku.k-img.com/images/productimage/l/K0001770976.jpg)

![15mm F1.4 DC [フジフイルム用]](https://img1.kakaku.k-img.com/images/productimage/l/K0001770557.jpg)

![Auto Cooking Pot Large RSY-3(BK) [ナチュラルブラック]](https://img1.kakaku.k-img.com/images/productimage/l/K0001769916.jpg)

![Lifestudio Grand Plus EH-LS970B [ブラック]](https://img1.kakaku.k-img.com/images/productimage/l/K0001770632.jpg)

![HUAWEI Band 11 Pro [グリーン]](https://img1.kakaku.k-img.com/images/productimage/l/K0001771695.jpg)

価格.comマガジンは、気になる製品をユーザー目線で徹底紹介するサイトです。