自宅に住み続けながら、自宅を担保に老後の生活費などを借りられるローン商品の「リバースモーゲージ」。所有者が亡くなった後に自宅を売って現金化して、一括返済する仕組みです。取り扱う金融機関が増えており、耳にした人もいるでしょう。定年後に住宅ローンの残債がある場合にリバースモーゲージで完済して支払い負担を減らす、という活用法もじわり広がっています。リバースモーゲージの仕組みやメリット、デメリット、活用例などを紹介します。

リバースモーゲージとは、マイホームを担保にして、家に住み続けながら毎月の生活費や一時的に必要になったお金などを借りる仕組みです。その後、亡くなったときか、または20年などあらかじめ設定されていた契約期間満了時に、担保となっている自宅を売却して借入金を返済します。死亡時に一括返済した場合、差額が残れば遺族に支払われます。利用できる年齢は55〜65歳以上など高めです。

リバースモーゲージは、低所得者を対象として各都道府県の社会福祉協議会などが扱っているほか、現在では多くの金融機関がサービスを提供しています。都市銀行や信託銀行だけでなく、地方銀行や信用金庫などにも広がりつつあります。

不動産を担保にお金を借りる「不動産担保ローン」というものもありますが、こちらは一括で借りて、借りた後から元金分と金利分を返済します。借りる本人の返済能力(収入)がないと利用できませんが、資金使途は問われません。

一方、リバースモーゲージは、同じく不動産を担保にした借り入れでありながら、一括だけでなく年金のように毎月借りることもできます。重視されるのは担保物件の価値で、エリアや不動産の種類、設定されている最低評価額を超えているかなどです。一戸建てしか対象にならなかったり、マンションはエリアや築年数が限定されていたりします。金融機関によっても異なりますが、担保評価額の5〜7割程度までが上限となっています。

リバースモーゲージは、毎月(または毎年)一定額の融資を受ける「年金型」のほか、まとまった金額を一括して借りる「一括融資型」、必要なタイミングで自由に借りられる「枠内自由引き出し型」の3つあります。年金型以外は、金融機関によって利用できないこともあります。

資金使途も、金融機関によってまちまちです。生活資金に限定されているところもあれば、医療費や住宅リフォーム費用、有料老人ホームなどへの入居金に使える場合もあります。禁止されているのは、事業資金や投資資金に充てることです。

住宅金融支援機構の住宅融資保険を活用したリバースモーゲージもありますが、資金の使い道は自宅の購入や建設、リフォーム、高齢者住宅への入居一時金、あるいは住宅ローンの借換えなど住宅関連に限られます。利用者が亡くなったときに担保物件を売却しても残債が残る場合、相続人に請求がいくのが一般的ですが(リコースタイプ)、機構では2017年4月から、残債の請求がいかないノンリコースタイプも導入しました。その分、保険料がかかります。この仕組みを使ったリバースモーゲージ商品も増え始めています。

リバースモーゲージは、利用できる人にとっては非常に有効な仕組みといえそうです。ここで主なメリットを整理しておきます。

自宅を売却して老後資金に充てる場合、結局のところ住む場所を確保する費用がかかってしまいます。しかし、リバースモーゲージは、お金を借りても住み慣れた我が家に住み続けられます。

リバースモーゲージの場合、重要なのは自宅の担保価値であるため、年収要件がないか、あったとしても決して高くはありません。東京スター銀行「充実人生」の例では、年収120万円などです(2017年8月末時点)。

契約内容によっても異なりますが、生存中は借りたお金を返済しなくてよい場合と、利息だけ返す場合があります。いずれにしても、リバースモーゲージが利用できればですが、軽い負担で老後資金の不足分を補えるというのはありがたいですね。

金融機関によっては、まとまった金額を一括で借り、住宅リフォームの資金や有料老人ホームの入居金などに充てられる場合があります。大きな金額を持ち出さずに済むため、日々の生活を圧迫する心配はありません。

デメリットについても整理しておきます。利用する際はしっかり頭に置いて利用したいものです。

金融機関によって異なりますが、建物が建っているエリアや建物の種類(一戸建てかマンションかなど)によっては、リバースモーゲージの対象にならないことがあります。一戸建てでも、担保評価額が3,000万円以上とか5,000万円以上でないと利用できないなど、担保価値が低いと借りられないこともあります。

現在、住宅ローンは変動金利で1%を下回る低さですが、リバースモーゲージは変動金利で2.5〜3.0%程度と、やや高めです。

亡くなったときに家を売却するため、リバースモーゲージを利用する場合は、子どもには家を残さない覚悟が必要です。子どもがいない場合は問題ないものの、子どもがその家を相続したいと希望している場合は、リバースモーゲージの利用そのものに差し支えますので、よく話し合う必要があります。ちなみに、リバースモーゲージを利用するには、推定相続人全員の同意が必要です。

リバースモーゲージで借りた資金の使途は、金融機関が限定している場合があります。事業資金や投資に充てるのはどこもダメですが、レジャー費はよいのか、生涯学習の一環で大学に通う費用には充てられるのかなど、事前に確認しておきましょう。

「担保評価の50%まで」などと借りられる限度額が設定されているため、いっぱいまで借りた場合、それ以上は借りられません。しかも、不動産の担保評価は金融機関によって定期的に見直されるため、限度額のラインは変動します。また、金利の上昇や長生きによって、想定よりも早く限度額まで到達してしまうリスクもあります。

リバースモーゲージの活用例をいくつか紹介します。

住宅ローンの返済に退職金を充ててしまい、マイホームはあるけれど金融資産がほとんどない70代のご夫婦。病気や介護なども意識するようになり、資金不足も実感。そこでリバースモーゲージを利用して、毎月、生活資金の融資を受けることに。お金が尽きてしまう不安が解消されました。

マイホームを売却して有料老人ホームに入居するつもりでしたが、リバースモーゲージを利用して自宅を残したまま、老人ホームに入居。外泊して自宅で家族と過ごすこともできます。金融機関に相談すると、高齢者施設に入って無人になった自宅を人に貸し出すことも許可してくれそうなので、生活資金が不足しそうな場合はそれも実行する予定(※通常は住むことが条件です)。

退職金を充てても、65歳時点で住宅ローンの残債1200万円が残ったご夫婦。残債をリバースモーゲージに借り換え、利息だけ支払う形にしたため、これまで月9万3000円だった返済額が2万5000円に下がり、家計がラクに。最近、こうした高齢期の住宅ローンの借り換えに利用するケースが増えています。

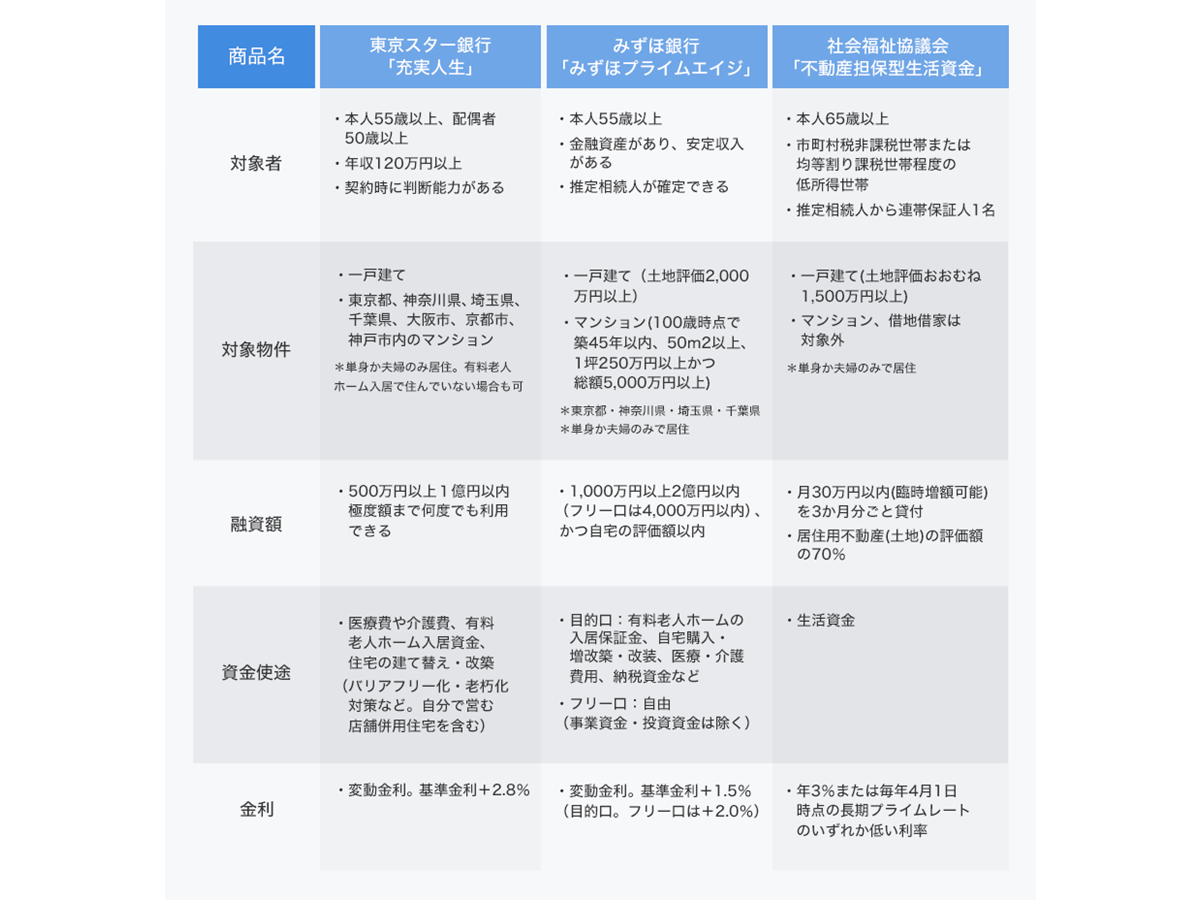

最後に、リバースモーゲージのメリット・デメリットと取り扱っている銀行などの商品概要についてまとめましたので、確認してください。

メリット

・自宅を売却せずに老後資金を手当てできる

・年収が低くても借りられる

・生存中は返済なしか利払いのみで生活を圧迫しない

・有料老人ホームの入居費用として使える場合もある

デメリット

・自宅の価値次第で借りられない場合がある

・住宅ローンほど金利は低くない

・子どものマイホームは残せない

・利用目的が限定される場合がある

・限度額まで借りたらそれ以上は借りられない

いまや男性の4人に1人が90歳、女性の4人に1人が95歳まで生きる時代。「人生100年」を前提に、老後の生活プランを考えなくてはいけません。「途中で生活費が足りなくなったらどうしよう」と不安を抱える人も多いでしょう。

そんな人の強い味方となりそうな「リバースモーゲージ」。上手に活用すると老後の大きな支えになりそうですね。50代になったら、実家や我が家はリバースモーゲージの対象になる物件かどうか、一度金融機関に相談してみるのもいいかもしれませんね。

![PROART-RTX5090-O32G [PCIExp 32GB]](https://img1.kakaku.k-img.com/images/productimage/l/K0001792574.jpg)

![OAE2 GRA-OAE2-BK [Black]](https://img1.kakaku.k-img.com/images/productimage/l/K0001792055.jpg)

価格.comマガジンは、気になる製品をユーザー目線で徹底紹介するサイトです。