近年は後払いのクレジットカードだけでなく、即時払いのデビットカードや前払いのプリペイドカードを使う人も増えているが、その違いをただしく理解できているだろうか? デビットもプリペイドも、クレジットカードと“ほぼ同様”に使えるといわれているが、異なる点はたくさんある。知らないで使っていると”お得”をもらい損ねてしまうこともあるので、 違いを把握しつつ、どのカードが一番お得なのかもしっかり確認しよう。

クレジットカード、デビットカード、プリペイドカード。一見すると同じカードのようでも、3つのカードはそれぞれ機能が大きく異なる。支払い方法から不正利用に対する補償(セキュリティ)まで、以下のように8つの面で違いをそれぞれくわしく解説していくので、ぜひ参考にしてほしい。

違い1:支払い方法

違い2:国際ブランド

違い3:発行のための審査

違い4:ポイント還元率

違い5:海外ショッピング

違い6:海外キャッシング

違い7:追加カード

違い8:セキュリティ

まずは最大の違いである支払い方法。クレジットカードは審査で決められた限度額の範囲内で後払いとなる。1回払いだけでなく分割払いやリボ払い、ボーナス払いもでき、高額の買い物でも1回あたりの支払い負担を軽くできるメリットがある。一方、デビットカードは預金口座からの即時引き落とし、プリペイドカードは事前にチャージした残高からの支払いで、どちらも1回払いだけだ。

デビットカードは利用額に上限がある場合も多い

デビットカードは預金口座からの引き落としのため、支払いできる金額=預金残高だが、1日または1か月の利用額に上限が設けられている場合が多い(自分で上限を設定できるものもある)。

プリペイドカードは入金方法が多彩

プリペイドカードはチャージ上限が設定されているものの、チャージ方法が多彩で、カードにもよるが銀行振込、コンビニ払い、キャリア決済、提携ポイントの移行、クレジットカードからの入金などが選べる。チャージ方法によっては手数料が必要となる場合もある。目立たないところに書かれていることも多いので、申し込む前にしっかり確認しておこう。

日本国内で発行されているクレジットカードには、Visa、Mastercard、JCB、アメリカン・エキスプレス、ダイナースクラブ、銀聯(ぎんれん)という6種類の国際ブランドがある。プリペイドカードはVisa、Mastercard、JCB、銀聯の4種類で、デビットカードはVisaとJCBのみ(中国系銀行の在日支店で口座開設すれば銀聯も)だ。なお、Suicaなどもプリペイドカードの一種だが、ここでは国際ブランド付きのカードのみ扱う。

クレジットカード、デビットカード、プリペイドカードそれぞれで付けられる国際ブランド

利用できる店舗数はクレジットカード>デビットカード>プリペイドカード

国際ブランド付きのカードは、原則として世界中の加盟店で利用できるが、デビットカードとプリペイドカードはすべての加盟店で利用できるわけではない。残高不足になることを避けるため、月々の支払い、正確な代金が後から決まる支払い、即時に残高が確認できない場所での支払いなど、業種や利用形態によっては使えない場所もある。利用できる店舗数は、クレジットカード>デビットカード>プリペイドカードとなる。

クレジットカードはカード会社の審査に通らなければ発行してもらえないが、デビットカードとプリペイドカードは原則として審査なし。デビットカードは発行元となる金融機関の口座を保有し、年齢条件(15〜18歳程度が一般的)さえ満たせば発行される。プリペイドカードは年齢条件すらない場合もあり、「バンドルカード」や「Kyash」なら、ネット上で使えるカード番号を、アプリを通じて数分で発行できる。

年会費はクレジットカードの場合、種類によって無料から数十万円まで幅広い。デビットカードはほとんどが無料(実質無料)だが、年会費3,086円の「楽天銀行ゴールドデビットカード」、年会費3万2400円の「タカシマヤプラチナデビットカード」などもある。プリペイドカードは基本的に無料だが、発行手数料や維持費が発生するものもある。

ポイント還元率はカードによって大きく異なるが、全体的な平均としてはクレジットカード>デビットカード>プリペイドカードとなる。クレジットカードは1%を超えるものも珍しくないが、デビットカードで1%に達するものは数えるほどしかなく、プリペイドカードは高くても0.5%程度。なお、プリペイドカードの場合は利用時のポイント還元ではなく、チャージ時にボーナスがもらえるタイプもある。

使い方次第で高還元になるデビットカードやプリペイドカードもあるが、手間もかかるうえに、いつ制度が変更されるかわからないリスクもあるので、あまり初心者にはおすすめできない。ポイント還元率を重視するなら、素直にクレジットカードを選んだほうがいいだろう。

海外で利用する機会がある人は、為替手数料(海外事務手数料や事務処理コストなどと呼ばれる)について知っておいたほうがいい。クレジットカード、デビットカード、プリペイドカードともに、海外利用時は各国際ブランドが定める為替レートに対して、カード会社が定める手数料が発生するのだ。

クレジットカードの場合は2%前後が多く、たとえば1ドル=100円のときに1ドル分の買い物をすると、実際の支払いは102円となる。デビットカードは3%前後、プリペイドカードは4%前後が一般的で、クレジットカード払いよりもコスト負担は大きい。1.6%に設定された「イオンデビットカード」や「イオン銀行キャッシュ+デビット」、「ANA JCBプリペイドカード」など例外もあるが、為替手数料の面で見れば、クレジットカードのほうが安く済む場合がほとんどだ。

ちなみに外貨預金から直接支払えるデビットカードや、外貨をチャージできるプリペイドカードも発行されており、この場合は支払時に為替手数料はかからないものが多い。外貨を持っていなければあまり意味はないが、好きなタイミングで入金できるので、為替相場が読めるのであれば、円高時に入金しておく使い方もできる。

「海外ショッピングではクレジットカードがお得」と書いたが、海外の対応ATMで現地通貨を引き出す海外キャッシングでは、デビットカードやプリペイドカードのほうが得するケースもある。なぜならクレジットカードの場合は借り入れとなるため、キャッシングから返済日までの利子(貸しているカード会社や銀行側からみると利息)が発生するが、銀⾏預⾦を引き出すデビットカードやチャージ残高を引き出すプリペイドカードは、そもそもお金を借りないからだ(いずれもATM利用手数料が別途必要な場合あり)。

この場合、為替手数料と利子の両方を計算する必要がある。キャッシングの利子は返済までの期間によっても異なってくるが、金利が一般的な年率18%の場合は1か月後の返済で1.5%。キャッシングによるコスト負担を避けたいなら、前述した「イオンデビットカード」など、為替手数料が低いデビットカードを持っておくことが得策だ。なお、クレジットカードはキャッシング機能付きのカードのみ、プリペイドカードは一部の海外利用向けカードのみ、現地通貨を引き出せる。

多くのクレジットカードは家族カードやETCカードも発行できるが、デビットカードやプリペイドカードは一部を除き、基本的に発行不可。iPhoneの「Apple Pay(アップルペイ)」も多くのクレジットカードが対応しているが、現在のところデビットカードは非対応だ。プリペイドカードは「dカード プリペイド」「au WALLET プリペイドカード」「ソフトバンクカード」の携帯キャリア発行カードのみ対応している。

最後はセキュリティ面について。万が一、不正利用の被害に遭った場合、ほとんどのクレジットカードとデビットカードは、よほどの過失がないかぎり補償を受けられる。プリペイドカードでも補償を受けられるカードはあるが、一切補償がないカードも少なくない。そのため不正利用はもちろん、紛失に対する注意も必要だ。

なお、プリペイドカードは残高以上の被害が出ることはないので、必要最低限のチャージで使っていれば、被害は最小限に抑えられる。使わないときにロックできる一時停止機能を備えたものも多く、利用時のみロックを解除すれば、IDやパスワードが流出しないかぎり不正利用される心配はない。ネット決済専用のカードレスタイプであれば、カード番号を自分で変更できるものも多い。補償がない分、自衛の手段は充実しているのだ。

デビットカードやプリペイドカードは不正利用に気付きやすい

また、デビットカードとプリペイドカードは、利用すると即座にメールが届く機能を持ったカードが多いため、不正利用された場合に気付きやすい。クレジットカードでも「楽天カード」や「エポスカード」には、利用通知メールのサービスがあるが、即座にというわけではなく、一部の利用は対象外となる。

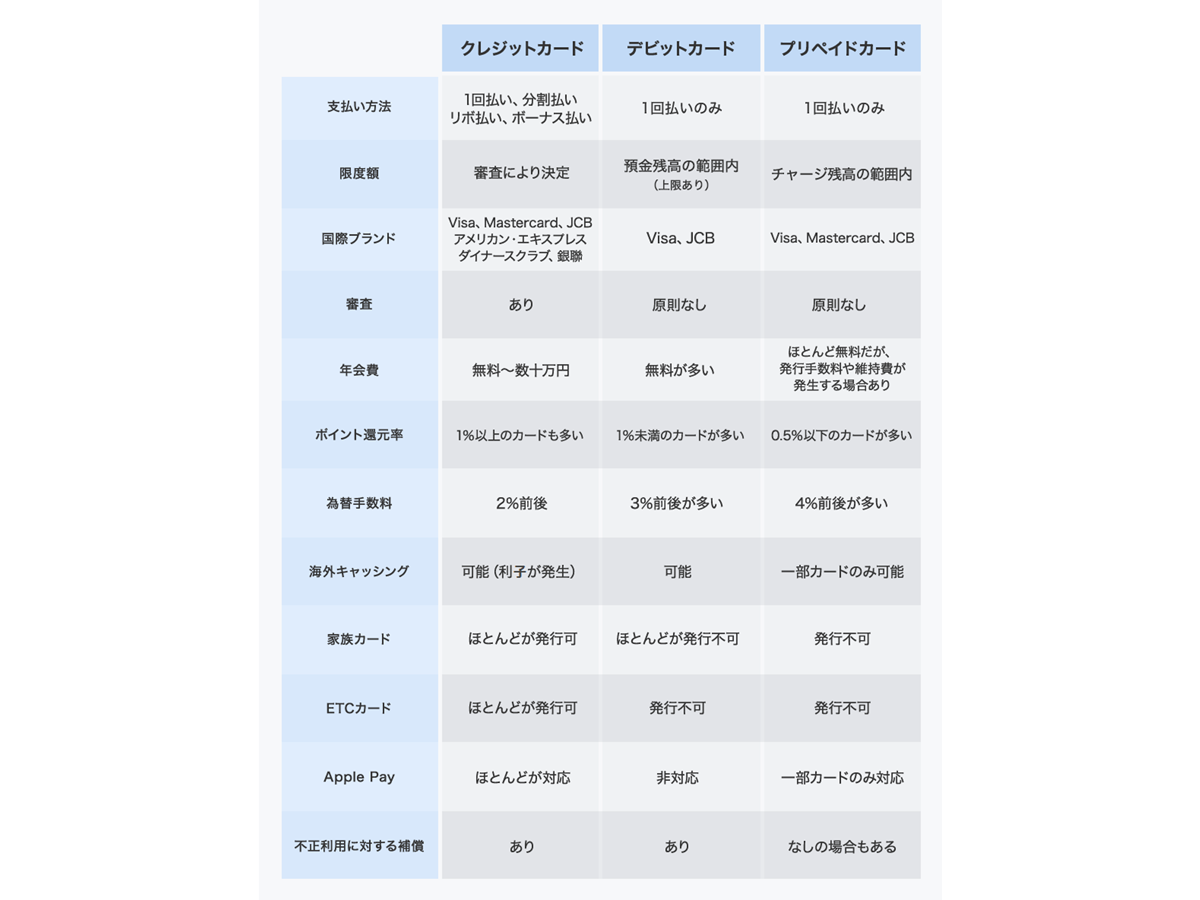

クレジットカード、デビットカード、プリペイドカードの一般的な特徴をまとめると以下のようになる。いずれもカードによって異なる部分もあるため、一部例外のカードもある。

クレジットカード、デビットカード、プリペイドカードそれぞれの機能の違い

はっきりいってしまえば、お得度や利便性はクレジットカードのほうが上。デビットカードやプリペイドカードが上回るのは、海外キャッシングのときくらいだ。合理的に考えるなら、基本はクレジットカードを使い、海外キャッシングのときは状況に応じてデビットカードを使うことが得策。セキュリティが不安なら、ネットショッピングだけプリペイドカードを使ってもいいだろう。

ただし、クレジット(後払い)に抵抗感がある、使いすぎを防止したい、即座に利用履歴を確認したいなど、心理的な部分や管理のしやすさという意味では、デビットカードやプリペイドカードを持つメリットもある。これらを踏まえて、自分に合ったタイプを選ぶといいだろう。

関連記事:

「クレジットカードの国際ブランドは何を選ぶべき?」

「クレジットカードは現金を持ち歩くよりも安全? 専門家が解説!」

※本記事は、執筆者個⼈または執筆者が所属する団体等の⾒解です。また、各サービスには⼀部対象外となる店舗や商品があります。ご利⽤の際は公式サイトなどで最新の情報をご確認ください。

![リズム天国 ミラクルスターズ [Nintendo Switch]](https://img1.kakaku.k-img.com/images/productimage/l/K0001683199.jpg)

![17-70mm F/2.8 Di III-A VC RXD (Model B070) [キヤノンRF用]](https://img1.kakaku.k-img.com/images/productimage/l/K0001791386.jpg)

![TC-E187W [ホワイト]](https://img1.kakaku.k-img.com/images/productimage/l/K0001790838.jpg)

![MOMENTUM 5 Wireless [WHITE]](https://img1.kakaku.k-img.com/images/productimage/l/K0001787020.jpg)

価格.comマガジンは、気になる製品をユーザー目線で徹底紹介するサイトです。