「何に使ったのか覚えていないけれど、財布(口座)からお金がなくなっている」

「保険会社の人に勧められるまま、保障内容を理解しないまま保険に入ってしまった」

「気軽にクレジットカードのリボ払いを使ってしまい、返済の負担が重い」

上のような経験をした方はいらっしゃいますか?「金融リテラシー」があれば、避けられた事態かもしれません。「リテラシー(literacy)」とは、基礎力や理解力、応用力といった意味です。つまり「金融リテラシー」とは、お金に関する知識や判断力のことで、金融リテラシー向上のために行われている教育が「金融教育」です。

今、世界中で、金融教育の必要性が叫ばれています。それは「金融リテラシー」が、現代を生き抜くのに不可欠な「生きる力」の1つだからです。

「金融リテラシーってなぜ必要なの?」

「どんな知識を身に付けるべきなの?」

「どうやったら磨くことができるの?」。

こんな3つの疑問について一緒に考えてみましょう。

今、日本国内はもちろんのこと、国際的にも金融リテラシー向上の必要性が重要視され、これを引き上げようという動きがあるのをご存じでしょうか?その大きなきっかけとなったのは、アメリカ発の世界的な金融危機「リーマンショック」です。

日本でも「ボーナスが大幅カットになった」「内定が取り消された」などと大きな社会問題になったので、覚えている方も多いと思います。

リーマンショックは2008年に、アメリカの大手証券会社「リーマン・ブラザーズ」の破綻が引き金になって起きました。90年代の終わりから2006年ごろまで、アメリカの不動産市場はいわゆるバブル状態にあり、価格の上昇が続いていました。「いざとなれば不動産を売却すれば返済できるだろう」と借りる側は甘く考えて、身の丈以上の家を買っていました。金融機関側も、信用力の低い個人に対して「サブプライムローン」の名称でどんどん貸し出しました。

その結果、不動産価格が低迷し始めると、一気に返せない個人が続出。しかも、この住宅ローン債権が証券化されてさまざまな金融商品に組み入れられていたため、国をまたいで多くの金融機関などに被害が拡大。世界的な金融危機が引き起こされたのです。

リーマンショックの後、金融機関の規制が強化されるとともに、借りる側である個人の金融リテラシーにも問題があったということで、金融教育への関心が急激に高まったのです。

具体的には、先進国35か国で構成されるOECD(経済協力開発機構)内に金融教育についての情報共有・分析などを行う「金融教育に関する国際ネットワーク(International Network on Financial Education、INFE)」が設けられ、以来、半年に1回、会議が行われています。

日本でも、2013年に金融広報中央委員会(事務局:日銀)の中に「金融経済教育推進会議」が設置され、年代ごとに学ぶべき金融リテラシーを整理した「金融リテラシー・マップ」が作られるなど、関係団体と連携しながら金融教育が行われています。

参考:金融広報中央委員会「金融リテラシー・マップ」

日本で金融教育に関心が高まってきた理由は、アメリカなど海外の事情とは少し異なる部分があります。大きくは3つの理由が挙げられます。

1つは、老後生活への不安が高まり、自助努力・自己責任での資産形成が重要になってきたことです。

かつては、1つの企業に定年まで勤め上げれば、退職金と公的年金で十分にゆとりある老後の生活が送れた時代がありました。でも、それは遠い過去の話です。

少子高齢化が急速に進んだことで、公的年金の受給開始年齢は65歳になり、受け取る水準も引き下げられる傾向にあります。さらに最近は「人生100年時代」が強調され、老後資金や介護資金への備えは必須となっています。

また、働き方も変化して転職が当たり前になり、企業も退職金制度があるところばかりではなくなっています。そもそも、今勤めている企業が定年まで存続している、という保証はどこにもありません。

日本人の貯蓄の中心は預金、もしくは貯蓄型保険が中心です。バブル時代は、年利6%を超えることもあった定期預金は有力な投資手段だったかもしれません。しかし、バブル崩壊後の20年超は金融政策による超低金利が続き、現在は、短期金利だけでなく、長期金利も0.2%までと低くコントロールされています。

利息に期待できない中、金融機関の破綻やインフレに対応できない銀行預金が必ずしもベストの選択とは限りません。環境の変化に対応しながら、自己責任のもとで資産形成をして持続可能な家計を実現することが、生活者に求められています。

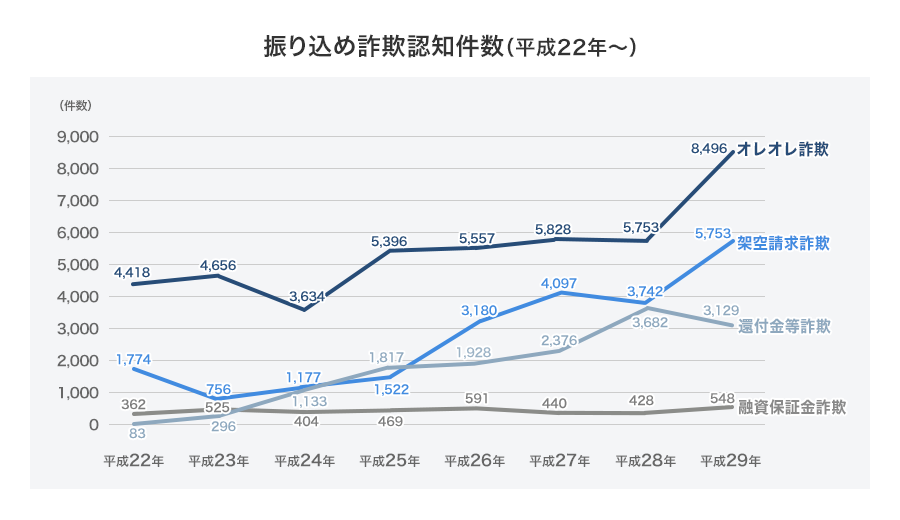

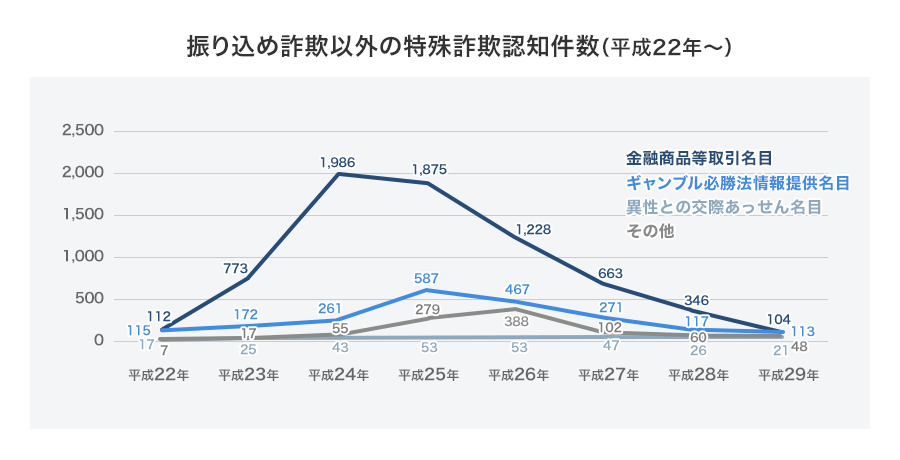

さらには、特殊詐欺の増加も理由の1つです。下記の警察庁のデータを見ていただいてもわかるように、オレオレ詐欺や架空請求詐欺、融資保証金詐欺、還付金詐欺といった振り込め詐欺(警察庁ではこの4種を振り込め詐欺と呼んでいます)はいまだに減りません。件数でいえばやや増える傾向も見て取れます。さまざまな対策が採られているにもかかわらず、です。また、金融商品等取引詐欺の件数は一時に比べると減る傾向にはあるものの、やはり今も毎年被害に遭う人はいます。

出典:いずれも警察庁HP

こうした特殊詐欺の傾向として、本人に知識があったり、注意を払ったりすればある程度は防げるものもあるということです。

「融資するから保証金を払ってください」「有料サイトの未納金を本日中に支払ってください」などと電話やメールで言われたとしましょう。金融リテラシーがあれば、「金融会社が融資の際に保証金を求めることってあるの?」「未納金をいきなり今日中に払うよう求める会社はおかしいのでは」と、一歩立ち止まって考えることができます。

では、社会人はどのような金融知識を身に付けておく必要があるのでしょうか。これに関しては、まずは、金融経済教育推進会議(事務局:金融広報中央委員会)が作成した「最低限身に付けるべき金融リテラシー」をご覧ください。4分野15項目に集約されていて、金融庁でも、「最低限身に付けるべき金融リテラシー」というリーフレットを作成しています。

※参考:金融庁「最低限身に付けるべき金融リテラシー」

この4分野15項目を圧縮して紹介するなら、次のような項目となりそうです。いずれにしても、範囲はなかなか広いです。

・家計管理

適切な収支管理を習慣化している

・ライフプランを立てる

ライフプランを踏まえた資金確保の必要性を理解している

・金融取引の基本(だまされない)

契約の相手方が信頼できるかどうかの確認を習慣化している

・金融・経済の知識・手数料

金融と経済の基礎知識(単利・複利など)を理解している

・保険

自分にとって保険でカバーするべき事象が何かを理解している

・ローン・クレジット

無理のない借入限度額を理解し設定している

・資産形成

高いリターンを得ようとする場合、高いリスクを伴うことを理解している

・外部アドバイスの活用

専門家など外部の知見を適切に利用する必要性を理解している

この中で、あなた自身で苦手だ、よくわからないと感じるものがあったら、チェックしてみてください。それがあなた自身の課題であることは間違いないでしょう。

金融広報中央委員会が18〜79歳の個人に対して実施した「金融リテラシー調査(2016年)」の結果を見ると、正誤問題の正答率が高いのは、次のような人だと分析されています。

・年代では18〜29歳が最も低く、年齢が上がるとともに正答率が上昇(70代は若干低下)

・資産運用や住宅ローンなど金融取引の経験者は高くなる。

・金融・経済情報を見る頻度が高いほど、正答率は高くなる。

・年収や金融資産額が高いほど正答率も高くなる。

・金融教育を受けた学生ほど正答率が高い

金融取引の経験を積むほど、あるいは、毎日のように金融・経済情報を見る人ほど金融リテラシーが高くなるのはうなずけます。この結果として、年代が上がるほど金融リテラシーが向上するのでしょう。また、金融教育を受けた人のほうが金融リテラシーが高くなるのも当然のことと理解できます。

年収や金融資産額が高いほど正答率が高くなるのは、ゆとりがあるほど金融取引の経験も増えやすく金融リテラシーも向上しやすいのでしょう。結果として、さらに年収や金融資産額が増えるという好循環が生まれることもあるかもしれません。

「金融リテラシー調査」の結果などを踏まえて考えると、社会人の金融知識や判断力を上げるには、次のような方法が挙げられるのではないでしょうか。

経験を前提にすると学びも真剣になります。家計管理やライフプランはすべてのベースですので、まずは自分自身の家計管理を始めましょう。家計簿は有効な手段の1つ。家計簿を付けることで、収支のバランスやどんな支出が家計を圧迫しているのかが「見える化」されます。

「忙しい」「面倒くさい」という人には家計簿アプリもおすすめです。銀行口座やクレジットカード情報と連携し、収支と支出を取り込むアプリの活用も検討しましょう。

家計管理をしていけば当然、マイホーム購入や子どもの教育資金の準備、老後資金準備など、大きな壁にぶつかるでしょう。その都度、勉強しながら進んでいけばよいのです。

投資について体験を積むことも大事です。「iDeCo(個人型確定拠出年金)」や「つみたてNISA」は第一歩として始めたいものです。「iDeCo」は自ら出した掛け金に応じて税金が安くなり、「つみたてNISA」は最長20年間にわたり積立投資ができ、利益に税金がかからないメリットがあります。

関連記事:「いま改めて知りたいiDeCo(イデコ)のメリット・デメリット」

「つみたてNISAの仕組みと賢い使い方とは?」

ワンコイン投資、という方法もあります。毎月決まった日に決まった金額(100円以上)を金融機関の口座から引き落とし、投資信託を買付するサービスを行っている証券会社もあります。投資は成功体験だけとはいきませんが、少額なら痛手も少なくてすみます。そして、失敗を次の成功につなげればいいのです。

マネーリテラシー向上のためには、世の中の流れをおさえておくことも欠かせません。たとえば、来年10月に消費税が引き上げられますが、今、新聞やテレビのニュースでは連日、住宅や自動車の購入、日々の買い物で増税の負担を軽くする国の政策について取り上げています。この中には、知っておけば得をする、情報もあるかもしれません。

かしこまって見る必要はないので、新聞やテレビのニュース番組を毎日見る習慣を付けておきましょう。個人的におすすめなのは、テレビ東京「ワールドビジネスサテライト」(月〜金、23:00〜23:58)。これを時々見るだけでも経済センスが磨かれるはずです。

より深い情報や、投資などの具体的な情報を参考にするためにマネー誌を読むのも1つの手です。ビギナーならダイヤモンド社「ダイヤモンド・ザイ」、慣れてきたら日経BP社「日経マネー」が参考になります。普段読んでいる雑誌や週刊誌のマネーコーナーをチェックするだけでも違ってきます。

最近は、ウェブサイトのマネー情報も充実しています。ただし、公的機関や新聞社、金融機関など、内容に関して信用できるサイトを参照しましょう。金融広報中央委員会「知るぽると」は、最新の金融トラブルの情報も掲載されており、充実しています。もちろん、価格.comマガジンのマネーコラムもぜひ!

興味がある内容であればセミナーなどに足を運ぶのもいいでしょう。日本FP協会ではライフプランや資産運用、日本証券取引所では株式投資や親子で学べる経済教室などを開催しています。自治体などでもさまざまなテーマでセミナーが行われています。職場で開催されることもあります。あるいは、DVDや通信講座などで学ぶこともできます。ただし、セミナーによっては、その後に保険などの金融商品の営業がくっついていることもあるので、きちんと選んで利用しましょう。

雇用保険の教育訓練給付金などを利用して、「FP技能士3級」などの勉強をして資格ホルダーになってしまうのも1つの勉強法ですね。

専門家に相談をしたり、場合によっては、自分の目標となりうるメンター(指導者)を見つけたりするのも1つの方法です。専門家は家計やライフプランのことならFP、住宅ローンのことなら住宅ローンアドバイザー、投資の実際的アドバイスなら投資顧問業を行っているFPなど専門の人を探すといいでしょう。メンターは実際に接点がなくても、「この人のようになりたい」と目標として心に置くだけでも違うと思います。筆者にも勝手にメンターは2名ほどいます。

金融リテラシーの向上のために、学校教育の現場でも金融教育の機会が広がり始めています。個人的にも、小学校や消費者センターなどでおこづかい帳ゲームを20年来行っています。高校生や大学生への金融教育などにも関わっています。

長く関わっていて思うのは、やはり親が子に哲学として背中で教える影響は大きく、それ以上に、本人が自分自身で興味を持って自然に学んでいくことが大事だということです。

今では「生きる力」の1つに挙げられる金融リテラシーですが、一朝一夕では身に付くものではありません。このコラムを読んで何か1つでも「人生につながるお金のこと」を始めるきっかけになればうれしいです。

価格.comマガジンは、気になる製品をユーザー目線で徹底紹介するサイトです。

![REGZA 55ZX3S [55インチ]](https://img1.kakaku.k-img.com/images/productimage/l/K0001793206.jpg)

![RACTIVE Air STATION EC-XR3-H [グレー系]](https://img1.kakaku.k-img.com/images/productimage/l/K0001789214.jpg)