新型コロナウイルスの感染拡大を受け、通勤や通学で自転車を利用する人が増えています。自転車は「3密」を避けられるうえ、免許不要で乗ることができる身近な移動手段ですが、気をつけなければいけないのは事故。近年は自転車による事故で他人に大ケガをさせたり、最悪死亡させてしまったりした場合、数千万円にのぼる損害賠償を求められるケースも出ています。こうしたことから今、さまざまな自治体で、自転車保険の加入を義務化する動きが広がっています。

ニュースなどで「自転車保険の義務化」と聞くと、「自転車保険」という名称の保険に入らなければいけないと思うかもしれませんが、必ずしもそうとは限りません。自治体で加入義務としているのは、自転車に乗っていて他人をケガさせてしまったときの損害賠償を補償する保険ですが、専用の自転車保険だけではなく、日常生活の事故・トラブルに対応する「個人賠償責任保険」でも、これらのリスクをカバーしてくれるからです。そして「個人賠償責任保険」は、さまざまなクレジットカード会社が会員向けにオプションで(別途、毎月保険料を払うことで)提供しており、通常の自転車保険より保険料を抑えられる場合があります。今回は自転車保険義務化の動きとともに、こうしたカード会員向けの「個人賠償責任保険」の内容を紹介していきます。

新型コロナウイルスの影響で、「密」を避けられる自転車通勤を利用する人が増えているといいます

「小学生が自転車事故 母親に9521万円の賠償命令」

これは、今でも自転車事故に関してさまざまな機会で引用される、2013年に神戸地裁が出した判決です。小学5年生の男子児童が乗った自転車にはねられ、寝たきりになった女性の家族が損害賠償を求めた裁判でした。子どもなら誰でも起こしてしまう可能性がある事故で、監督責任を問われた親が1億円近い賠償を命じられたことで多くの注目を集めました。

この神戸地裁の判決に代表されるように、近年、自転車の重大事故により高額な賠償金を請求されるケースが相次いでいます(下記参照)。

〈2007年 東京地方裁判決 賠償金5438万円〉

男性が信号無視をして猛スピードで交差点に侵入。青信号で横断歩道を渡っていた55歳女性と衝突。女性は頭蓋骨損傷などで11日後に死亡

〈2008年 東京地方裁判決 賠償金9266万円〉

男子高校生が自転車で車道を斜めに横断。対向車線を自転車で走っていた20代男性と衝突。被害男性は言語機能の喪失などの後遺障害を負った

〈2014年 東京地裁判決 賠償金4746万円〉

信号無視をした男性の自転車が横断歩道を渡っていた75歳の女性と衝突し、歩行者の女性が死亡

こうした自転車事故による損害賠償の高額化を受け、「被害者の保護」と「加害者の経済的負担の軽減」を目的に、各自治体が進めているのが自転車利用者に対する賠償責任保険の加入義務化です。2015年に全国で初めて義務化したのは、先ほどの9500万円の賠償判決の事故が起きた兵庫県ですが、その後も実施自治体が相次ぎ、2020年4月からは東京都でも条例が施行されました。

自転車の賠償責任保険の加入を義務づけている自治体は以下のとおりです。

(令和2年4月1日時点・国土交通省ホームページより)

【義務化】

〈都道府県〉15自治体

山形県、埼玉県、東京都、神奈川県、山梨県、長野県、静岡県、滋賀県、京都府、大阪府、奈良県、兵庫県、愛媛県、福岡県、鹿児島県

〈政令市〉8自治体

仙台市、さいたま市、相模原市、静岡市、名古屋市、京都市、堺市、福岡市

【努力義務】

〈都道府県〉11自治体

北海道、茨城県、群馬県、千葉県、富山県、和歌山県、鳥取県、徳島県、高知県、香川県、熊本県

〈政令市〉2自治体

千葉市、北九州市

義務化の自治体は文字どおり「保険に加入しなければならない」地域で、努力義務の自治体は「加入するよう努めなければならない」地域です。注意したいのは、義務化されていた場合、住んでいる自治体の住民ではなくても、そのエリアで自転車に乗る場合は保険の加入が義務づけられること。たとえば、茨城県に住む人が仕事などのために東京都内で自転車に乗る場合、保険の加入は義務となります。また、年齢を問わず対象となり、未成年の子どもの場合、保護者が加入する必要があります。

なお、筆者が調べた限り、義務化をしているどの自治体も2020年9月時点では、未加入でも罰則は設けていません。しかし、自転車事故の加害者には誰でもなりうる可能性があります。本人、もしくは家族が自転車を利用するなら、必ず加入しておくべきでしょう。

自転車の利用者なら、誰もが加害者になる可能性があります

では、加入が義務化されている自治体の場合、「自転車保険」という名称の保険に必ず入らなければいけないかというと、そうではありません。一般的な自転車保険では以下のリスクを補償してくれます。

(1)事故時の他人のケガ

(2)他人の自転車などの物品の損害

(3)自分のケガ

義務化された各自治体で求められているのは(1)の補償についてです。たとえば、2020年4月に施行された東京都の条例には、「自転車利用者は、自転車の利用によって生じた他人の生命又は身体の損害を賠償することができるよう、自転車損害賠償保険等に加入しなければならない」と書かれています。ちなみに、東京都の条例では(2)に備える保険の加入は努力義務となっています。

日常生活で自分や家族が他人にケガや損害を与えてしまったときに、その賠償額を補償する「個人賠償責任保険」でも(1)と(2)の補償についてカバーしてくれます。つまり、必ずしも「自転車保険」に加入しなくても、「個人賠償責任保険」に入れば、義務をクリアできることになります。なお、この保険は自転車事故以外にも、

「買い物中、子どもが高級な食器を割ってしまった」

「散歩中に飼い犬が他人にかみついてしまった」

「マンションで水漏れを起こして階下の部屋に被害を与えてしまった」

などの幅広いリスクを補償してくれます。

「個人賠償責任保険(補償)」は、クレジットカード会社が会員向けに提供しているほか、火災保険や自動車保険の特約として付帯させることもできます。火災保険や自動車保険の特約として付帯させる場合、保険料の相場は年間で1,500円〜2,000円前後。ただ、これは単体で入ることはできず、火災保険や自動車保険に加入していない場合はつけられません。いっぽう、クレジットカードの場合、「ネットから簡単に申込可能」「多くの商品で、申込翌日から補償をスタートさせられる」「保険料はカード払いになり、カードによってはポイントを獲得できる」などのメリットがあります。

自転車保険だけではなく、「個人賠償責任保険」に加入するという選択肢も

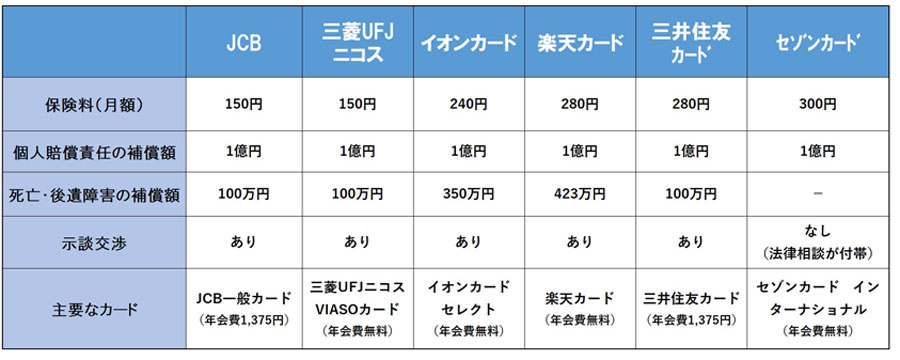

それでは、主要カード会社が提供する保険の補償内容や保険料などを表にまとめたので見ていきましょう。今回は、個人賠償責任保険のうち、最も保険料が安いコース・設定でピックアップしました。保険料を高くすれば、より補償内容や範囲を広げることも可能です。

個人賠償責任についてはいずれの保険も、カード会員および家族が補償の対象となっています。先ほどの判例でも示されたとおり、補償額は最低1億円は欲しいところですが、いずれもクリアしています(商品によっては、それ以上の金額設定も可能)。異なるのは、本人が事故にあったときの死亡・後遺障害時の補償です。こちらはカード会員本人のみが対象です。また、自転車事故の際は相手方との示談交渉は大きな負担になりますが、保険会社がそれを代行する「示談代行」サービスが多くの商品で付帯しています。

月額150円という低コストで、個人賠償責任補償が付帯できるのは「JCB」。個人賠償責任の補償額の上限が1億円で、交通事故で死亡・後遺障害を負ったときの補償も100万円が付帯しています。三菱UFJニコスも月150円の保険料で同様の補償内容を付帯させることができます。

「イオンカード」は毎月240円と保険料は若干高くなりますが、本人の死亡・後遺障害の補償が350万円と手厚くなります。「楽天カード」は毎月の保険料280円で、本人の死亡・後遺障害の補償が423万円です。

「三井住友カード」は毎月280円の保険料で、個人賠償責任保険の上限金額は1億円。上限金額が1億円だと不安な場合、毎月の保険料を10円高くすれば2億円に、20円高くすれば3億円となり、補償の上限を高く設定したい人におすすめの1枚です。「セゾンカード」の保険料は300円。こちらで気をつけたいのは、示談交渉が付帯していない点。そのいっぽうで、自転車事故に限らず日常生活で生じた法律問題について、弁護士相談ができるサービスが付帯しています。

これらはカード会員専用の保険なので、カード会員を退会すると、保険も解約されてしまう点は注意しましょう。

上記で紹介したのは、別途、保険料が必要なカードです。ただ、プラチナカードなど、年会費が一定以上のステータスカードだと、個人賠償責任保険が自動的に付帯しているものもあります。たとえば、「アメリカン・エキスプレス・プラチナ・カード」(年会費143,000円)は1回の事故につき限度額1億円の個人賠償責任保険が自動付帯されます(本人および家族が対象)。比較的手ごろな年会費で自動付帯されているのが「三井住友トラストvisaプラチナカード」(年会費38,500円)。こちらも、1回の事故につき限度額1億円の個人賠償責任保険が自動付帯されます(本人および家族が対象)。カード会社からの招待制になりますが、「ダイナースクラブ プレミアムカード」(年会費143,000円)も同様の補償が付帯しています。

義務化への対応策として、クレジットカードの「個人賠償責任保険」に加入するのも選択肢のひとつです

クレジットカード会員専用の「個人賠償責任保険」について紹介してきましたが、最後に「自転車保険」との違いについて説明します。価格.com自転車保険でランキング上位の2商品をピックアップしてみました。

商品A

月額保険料:680円

個人賠償責任の補償額:2億円

示談交渉:あり

死亡・後遺障害の補償額:250万円(自転車事故の場合は500万円)

入院保険金:4,000円/1日(自転車事故の場合は8,000円)

入院中に受けた手術:4万円(自転車事故の場合は8万円)

※いずれの補償も本人および家族が対象

商品B

年間保険料:3,990円(月額換算333円)

個人賠償責任の補償額:3億円

示談交渉:あり

死亡・後遺障害の補償額:290万円

入院保険金:4,000円/1日

入院中に受けた手術:4万円

※個人賠償責任は本人および家族が対象、それ以外は本人のみ対象

上記はあくまで一例で一概には言えませんが、傾向としてクレジットカード会員向けの個人賠償責任保険と比べると、

・個人賠償責任の補償額が3億円の商品もあり、上限額が高い

・死亡・後遺障害の補償額がカード会員向けの保険よりも高く、入院時の補償も充実している

ことが言えるでしょう。

保険料は高くなりますが、個人賠償責任の補償額を高く設定したい場合や、自分のケガに対する補償もしっかり付けることを重視するなら、自転車保険のほうに軍配があがるでしょう。いっぽうで、自転車事故の備えとして、他人をケガさせてしまったときの賠償の補償をメインに考え、その補償額も1億円程度でよいと考えるなら、保険料が割安なカード会社の個人賠償責任保険にメリットがあります。また、自分の死亡時やケガのリスクは生命保険や医療保険など、別の保険ですでにカバーしている場合も、こちらのほうがムダがないでしょう。

以上、全国の自治体で広がる自転車保険の加入義務化の動きと、クレジットカード会員専用の個人賠償責任保険の内容について説明してきました。

自転車事故に備える保険は、自動車の任意保険ほどメジャーな存在ではありません。しかし、事故が発生したときの損害賠償が高額化していることを考えれば、居住(活動)している自治体が義務化しているかどうかにかかわらず、加入を検討するべきでしょう。

そして繰り返しになりますが、他人のケガの賠償に加え、自分のケガの補償もしっかり付けたい場合は自転車保険を、他人のケガの補償に焦点を絞る場合は、割安な個人賠償責任保険が候補になります。ただ、加入を検討する際、気をつけたいのは補償の重複です。複数の個人賠償責任保険に加入していたとしても、補償されるのは実損分のみとなります。保険料のムダにならないよう、すでに同様の補償がある保険に加入していないかチェックしてみる必要があるでしょう。

価格.comマガジンは、気になる製品をユーザー目線で徹底紹介するサイトです。

![BRAVIA Theatre Bar 7 HT-A7100 [ブラック]](https://img1.kakaku.k-img.com/images/productimage/l/K0001780189.jpg)

![SF-W251 [ホワイト]](https://img1.kakaku.k-img.com/images/productimage/l/K0001780501.jpg)

![INZONE H6 Air [ブラック]](https://img1.kakaku.k-img.com/images/productimage/l/K0001781003.jpg)