新型コロナの影響により家で過ごす時間が増える中、「マイフォームをリフォームしたい」「中古住宅を買ってリフォームやリノベーションして住みたい」といったニーズが高まっているようです。ただし、いざリフォームするとなるとまとまった資金が必要です。必要な金額はリフォームの規模や種類によってまちまちですが、自己資金でまかなえる人をのぞき、金融機関からの借入が現実的な選択肢になるでしょう。そこで、リフォーム目的で借りられるローンの「選択肢」を、実際のローン商品の紹介も交えながらファイナンシャルプランナーの豊田真弓さんにうかがいました。

リフォームやリノベーションで利用できるローンを解説します(画像はイメージ)

今住んでいる家をリフォームしたい。あるいは、中古物件をリフォームしたうえで購入したいといった場合、どんな「お金を借りる選択肢」があるのでしょうか?

「選択肢は主に2つあります。ひとつめが、リフォーム目的のローンである『リフォームローン』。2つめが、住宅ローンとリフォーム資金を一緒に借りる『リフォーム一体型住宅ローン』です。それぞれメリット、デメリットがありますので、目的に合わせて選びましょう」(豊田さん。以下カッコ内同)

解説:豊田真弓さん。FPラウンジ代表。経済誌などのライターを経て1994年より独立系FPとして活動。個人相談業務のほか講演、マネーコラムの寄稿などを行う。ライフワークとして子どもや大人の金銭・金融教育にも携わる。亜細亜大学ほかで非常勤講師も務める

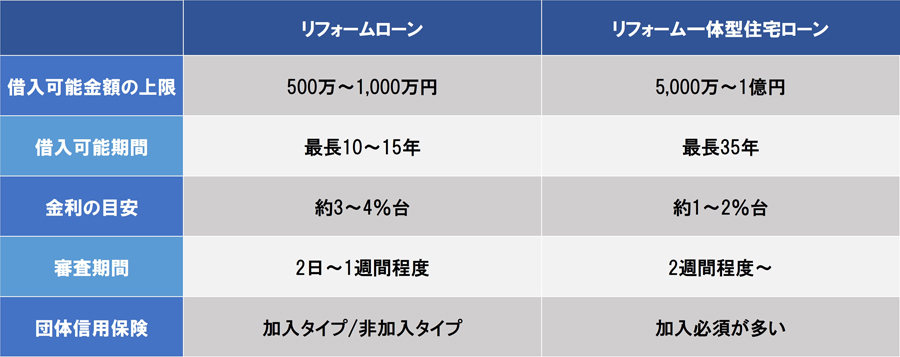

リフォームローンは、その名のとおりリフォーム専門のローンのこと。自宅の増改築や修繕などに利用することができ、銀行、信金、ノンバンクなど、多くの金融機関が扱っています。なお、リフォームローンの多くは無担保型ですが、金融機関によっては有担保型もあり、その場合は、この後に説明する「リフォーム一体型住宅ローン」に近い特徴を持ちます。本稿では、特別な記載がない限りリフォームローンは無担保型を指します。

「無担保型のリフォームローンの場合、抵当権の設定など手間や時間を要する手続きがありません。審査も比較的スムーズに進みます。ただし、無担保ゆえに有担保に比べて金利が高く、借りられる金額も少なくなります。返済期間も短いため、毎月の返済負担が大きくなる点には注意が必要です。ローン商品によって細かい特徴は異なりますが、目安として、金利は3〜4%台、借入金額は最高500万〜1,500万円程度、借入期間は10年以内や15年以内が一般的です」

リフォーム一体型住宅ローンは、中古住宅の購入資金とリフォーム資金をセットで借りられるローンで、建物や土地を担保にする必要があります。また、リフォーム分を上乗せして住宅ローンを借り換える方法もあります。このタイプのローンは取り扱っている金融機関が限られ、メガバンクや地銀、信金、ネット銀行の一部となっています。ただし、最近は扱う金融機関が増える傾向にあります。

「リフォーム一体型住宅ローンは、無担保型のリフォームローンよりも金利が低く、借りられる金額も『最高1億円』(住宅価格を含む金額)など大きくなります。また、借入期間も長期に設定できますので、毎月の返済負担を抑えられるほか、住宅ローン控除の対象になるという利点があります(注:借り換えでリフォーム資金も一緒に借りるケースの場合、リフォーム分は控除の対象外)。リフォーム一体型住宅ローンは担保が必要となるため、融資対象の土地や建物に抵当権が設定されます。その分、手続きに手間と時間が取られることは頭に入れておきたいところです。また、無担保のリフォームローンに比べて、手数料など諸費用もかかります」

一般的なリフォームローンとリフォーム一体型住宅ローンの特徴を比較したもの(編集部調べ)

実際、リフォームローンとリフォーム一体型住宅ローンでは、どちらのローンを選べばいいのでしょうか? 基本的な考え方を整理してみましょう(ここでのリフォームローンは基本的に無担保型を指します)。

リフォームローンとリフォーム一体型住宅ローンではどちらを選ぶべき?

リフォームに興味がある人がまず考えるのが、「どの程度のリフォームを行うか」だと思います。キッチン、トイレ、階段など、家の一部を直すだけであれば、必要な金額は数十万〜数百万円程度でおさまるでしょうし、間取りを変えるなど、大がかりなものになると1,000万円超のコストがかかることもあるでしょう。

「住宅購入後にリフォームする場合で、数十万円程度と金額がさほど大きくないのであれば、無担保型のリフォームローンを検討してみはいかがでしょうか? 手続きや審査も比較的早いので、リフォームを思い立った後に早く着手できるメリットがあります。ただし金利が高めで返済期間が短くなるので、無理なく返済できるかどうかを事前に確認しておきましょう。リフォームを行う自宅の住宅ローンがまだ残っているケースも多いと思いますので、2つのローンを返せるかを慎重にチェックを。たとえば、子どもが高校や大学で教育資金がかかる時期だったりする場合は特に注意です」

リフォームをいつ行うかによっても、お金の選択肢は変わってきます。

「中古住宅を買うのと同時にリフォームやリノベーションを行うのであれば、リフォーム一体型住宅ローンを検討するといいでしょう。リフォーム分を含めて、基本的に住宅ローンの金利が適用されるので、前出のとおりリフォームローンに比べて金利が低くなります。また、返済期間も長期間に設定できるので、毎月の負担も無理のない範囲に抑えることができます。無担保のリフォームローンと比べて大きな金額を借りることもできるので、比較的規模の大きなリフォームやリノベーションにも対応できます」

住宅ローンが残っている自宅をリフォームする場合は、リフォーム一体型住宅ローンに借り換えて、残っている住宅ローンとリフォーム資金をセットで借りるという選択肢もあります。

「この場合、『住宅ローンとリフォームローン』という二重ローン状態を避けられ、リフォームローンよりも安い金利でお金を借りられるメリットがあります。また、リフォームローンでは借りられない金額を借りることも可能です。もちろん、借り換え時にそれまでの住宅ローンより金利が有利なローンがあるかはわかりませんし、住宅ローンの残債によってどれくらいの金額が借りられるか不透明な部分もありますので、その点は注意が必要です」

リフォームローンとリフォーム一体型ローンの実際の商品を、りそな銀行とみずほ銀行を例に見てみましょう。リフォーム一体型ローンについては、住宅金融支援機構のフラット35についてもチェックします。本記事でここまで紹介してきた基本的な特徴に加えて、各商品ごとの細かい違いが見えてくると思います。

※画像はりそな銀行公式サイトより

りそな銀行が扱っている無担保型のリフォームローンのひとつが「りそなリフォームローン」です(※)。借入金額は10万〜1,000万円までで、返済期間は1〜15年間となっています。

金利は変動金利で、団体信用保険(以下、団信)付きの場合は4.275%、団信を付けない場合は3.975%です(2021年7月1日時点)。ただし、同行の住宅ローンを借りている人の場合は、店頭表示金利より年▲1.975%の優遇を受けられます。資金の使途については本人が施主となるリフォームであれば、自宅のほか、実家やセカンドハウスの修繕および空き家解体資金などへの利用も可能とされています。

※同行ではこれ以外にも、有担保型、無担保型のどちらかを選べるリフォームローン「りそな大型リフォームローン」もあります。有担保型の場合、最高で3,000万円まで借りられるなど、大規模なリフォームに向いた内容になっています。

※画像はみずほ銀行公式サイトより

みずほ銀行のリフォームローン「みずほ銀行リフォームローン」の場合、借入金額は10万〜500万円以内とりそな銀行よりも低く設定されています。また、金利が変動金利方式と固定金利方式の2種類ある点も異なっています。変動金利方式の場合は3.975%、固定金利方式の場合で借入期間が10年以下の場合は4.15%、10年超の場合は4.8%となっています(2021年7月1日時点。変動金利方式、固定金利方式のいずれも団信を付ける場合は+0.3%)。

みずほ銀行リフォームローンにも金利の優遇特典があり、「資金使途が環境配慮型またはバリアフリーのためのリフォームの場合」か「同行で現在証書貸付ローンを利用中(リフォームローン申し込み店舗と同じことが条件)または過去に利用した人の場合」だと、▲0.1%金利が優遇されます。

※画像はりそな銀行公式サイトより

続いて、リフォーム一体型住宅ローンです。まずりそな銀行の「りそな住宅ローン<リフォーム資金セット型>」から見てみましょう。借入可能な金額は50万〜1億円、返済期間は1年以上35年以内で、リフォームローンと比べて大きな金額を長く借りられます。また、リフォームローンにはなかった「申込時にリフォーム工事額が見積書または工事請負契約書により確認が可能なこと」「物件購入後、6か月以内にリフォーム工事が完了し、工事代金を支払う予定であること」などの諸条件があります。

金利は「変動金利型」と「固定金利選択型」の2つがあり、同行の住宅ローンの金利が適用されます。保証料や手数料の支払い方(固定金利選択型の場合では固定にする年数も)によって金利は異なり、変動金利型では0.47〜0.525%、固定金利選択型では0.595〜2.250%となっています(いずれも2021年7月1日時点)。

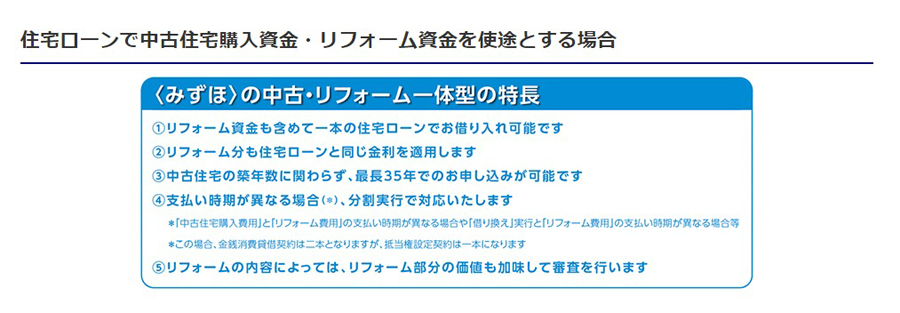

※画像はみずほ銀行公式サイトより

みずほ銀行のリフォーム一体型住宅ローンが、「中古・リフォーム一体型」です。借入可能金額は50万〜1億円、返済期間は1年以上35年以内と、この2つの条件はりそな銀行と同じ内容になっています。金利はみずほ銀行の住宅ローンと同じ金利が適用され、変動金利型では0.575〜0.875%、固定金利選択型では0.65〜1.50%となっています。申し込みの際には、リフォームの内容がわかる資料等が必要となります。

※画像はフラット35公式サイトより

最後に紹介するのが、住宅金融支援機構が提供する「【フラット35】リノベ」です。【フラット35】は、最長35年、長期固定金利型の住宅ローンとしておなじみですが、【フラット35】リノベもその一種です。中古住宅を購入し、一定の要件を満たすリフォーム工事を行なった場合、あるいは一定の要件のもとにリフォームやリノベーションが行われた中古住宅を購入する際に利用でき、【フラット35】の金利が一定期間▲0.5%優遇されるメリットがあります(※)。「一定の要件」とは、中古住宅の性能向上をもたらすリフォーム工事を指します。

※2021年7月時点のフラット35の金利幅は1.33〜2.10%(借入期間21年以上35年以下で融資率9割以下の場合)。

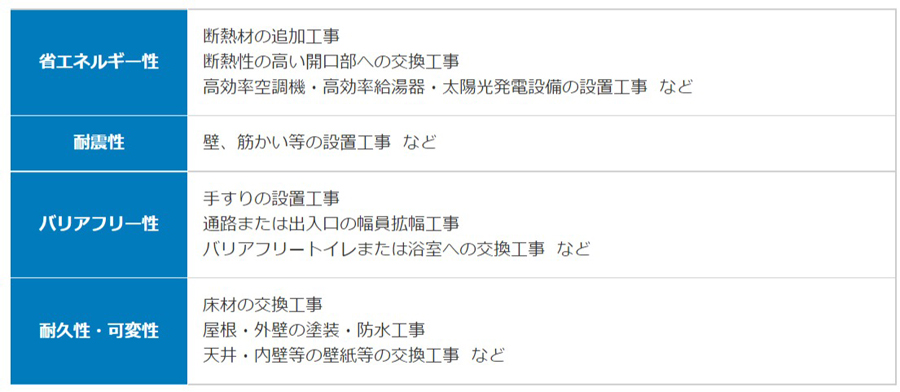

金利の引き下げ期間は、当初10年間の「金利Aプラン」と、当初5年間の「金利Bプラン」があり、それぞれ適用基準が異なります。金利Aプランはリフォーム工事費が300万円以上になることが条件で、リフォームの内容も『認定低炭素住宅』や『長期優良住宅』など、最近の新築住宅が備える性能を基準としているため、中古住宅のリフォームで行うにはややハードルが高い印象を受けます。

金利Bプランのほうは2021年1月から要件が緩和されたこともあり、比較的基準に当てはまりやすいでしょう(下記参照)。なお、【フラット35】リノベは、リフォーム工事後に、その住宅が適合基準に合致しているどうかの判定を受け、証明書をもらう作業も必要です。そういった手間やコストを頭に入れて申し込むようにしてください。

【フラット35】リノベの「金利Bプラン」の適用条件。リフォーム工事費が200万円以上になることも条件になります(画像はフラット35公式サイトより)

実際にリフォームローンおよびリフォーム一体型住宅ローンを利用するときに、どのような点に気を付けなければならないのでしょうか? 豊田さんは注意事項として以下2つのポイントをあげます。

リフォームでお金を借りる際には、住宅ローンとは異なる注意点があります

リフォームローンやリフォーム一体型住宅ローンは、借入資金の使途がリフォームに限られることから、金融機関でのローンの申し込みの際にリフォームの見積書や工事請負契約書などが必要になります。

「事前にリフォームを依頼する業者を選定し、工事の詳細を決めてから、金融機関に見積書などの書類を提出して申し込む必要があります。リフォーム一体型住宅ローンの場合は一連の流れをより急がなければなりません。まず中古住宅の購入を進めながら、同時にリフォーム業者を選定し工事内容を決定。そのうえで住宅購入資金とリフォーム資金をあわせて工面するために金融機関に申し込む必要があります」

通常、リフォームローンやリフォーム一体型住宅ローンは、リフォーム工事が完了した段階で融資が実行されます。しかし、リフォーム工事の着工時に支払いが生じるケースや、中古住宅を購入する場合は先に代金の一部を支払うケースなどがあります。こうした、「ローン実行前」の資金繰りに対応するのが「つなぎ融資」や「分割融資」です。

「つなぎ融資を利用すると、ローン実行前に必要な資金を融資してもらうことができます。また、分割融資は、支払いタイミングに合わせて複数回に分けて融資が実行される方法です。いずれも、リフォーム工事の着工金や中間金、中古住宅を購入してリフォームする場合は住宅購入代金の一部などが融資対象となります。つなぎ融資は主に『リフォーム一体型住宅ローン』で使え、分割融資は『リフォーム一体型住宅ローン』『リフォームローン』の両方で使えることが多いようです。リフォーム一体型住宅ローンの場合、つなぎ融資の金利は住宅ローンより高くなるのに対し、分割融資では住宅ローンの金利が適用されるので有利です。ただし、つなぎ融資にしろ分割融資にしろ、どこの金融機関でも取り扱っているサービスではありません。扱っていたとしても金融機関ごとサービス内容が異なることもあるので、事前に確認するようにしましょう」

以上、リフォームで借りられるローンについて見てきました。本記事の情報はあくまでもリフォーム目的で借りられるローンの基本情報になります。記事内でも触れましたが、実際には、各ローン商品によって金利の優遇条件など細かい違いがあります。また、金融機関が設定する優遇条件等によって、「リフォーム」と名前が付かなくてもリフォームに使え、しかもおトクに借りられるローンがある可能性も頭に入れておくといいでしょう。

たとえば、商品紹介で登場したみずほ銀行の場合、「同行で住宅ローンを借りている人、あるいは完済した人」だけが申し込める「無担保多目的ローン」があり、このローンはリフォームにも利用できるそうです。金利は、変動金利が3.375%、固定金利方式の場合で借入期間が10年以下の場合は3.85%、10年超の場合は4.5%となっており、同行の通常の多目的ローン(変動金利5.875%、固定金利6.55%)よりもおトクなのはもちろん、記事で紹介したリフォームローンよりも有利な条件で借りられます(いずれも2021年7月1日時点)。このようなケースもゼロではないため、たとえば、すでに住宅ローンを借りている場合、その金融機関を中心に「リフォーム」と名前の付かないローンについても念のためチェックしたほうがよさそうです。

「このほかにも、たとえば、リフォーム会社と提携しているローンを利用すると金利が優遇されるケースもあり得ます。本記事を基本情報として、多角的に検討されることをお勧めします。また、実際に借りる際には、ライフプランに合わせて無理のない範囲での借入にとどめることも大切です」

※本記事は取材者、執筆者の見解です。

![スプラトゥーン レイダース [Nintendo Switch 2 専用]](https://img1.kakaku.k-img.com/images/productimage/l/K0001783867.jpg)

![Cyborg-15-Black-Edition-A13VEO-5799JP [アルマイトブラック]](https://img1.kakaku.k-img.com/images/productimage/l/K0001794044.jpg)

![PHANTOM 12 パター 2026年モデル [34インチ]](https://img1.kakaku.k-img.com/images/productimage/l/K0001791441.jpg)

![MAESTRO 500 WIRELESS [BLACK]](https://img1.kakaku.k-img.com/images/productimage/l/K0001794213.jpg)

価格.comマガジンは、気になる製品をユーザー目線で徹底紹介するサイトです。