これまでも、その時々の景気の状況などによってその中身が変化してきた住宅ローン減税。来年2024年以降に入居する場合に適用されるルールにもやや大きな変更が控えており、それによって入居する住宅の省エネ性能の重要性が増すのをご存じでしょうか?

本記事では、まず、住宅ローン減税のそもそもの目的や、ここ数年の変遷をふりかえります。それを理解していただいたうえで、来年以降入居する場合の住宅ローン減税のルールとその背景について解説します。

これから家を買おうと考えている人は、住宅ローン減税の仕組みをしっかり頭に入れておきましょう

まずは、住宅ローン減税の概要と創設目的をおさらいしておきましょう。

住宅ローン減税とは、「償還期間10年以上の住宅ローンを組んで、自ら所有かつ居住するためのマイホームを新築あるいは取得」、もしくは「一定条件のリフォームをした場合」に利用できる制度です。ご自身が当該年に徴収された所得税額と住民税額を上限に、その徴収分が、還付申告によって一定の算式に基づき税額控除されます。そして、この制度には2つの狙い(創設目的)が込められています。

まずひとつめが、住宅取得者への金銭的支援です。税還付というインセンティブを付与することで、検討者の購入決断を後押ししようという狙いです。個人的な印象としては「ポイ活」に近いのではないかと感じています。商品やサービスの購入者・利用者にポイントを付与し、売上拡大につなげようとする民間企業の販促(経営戦略)と似ていると言えます。つまり、マイホーム購入においても「おトク感」を演出し、需要創出に結び付けようという考えです。

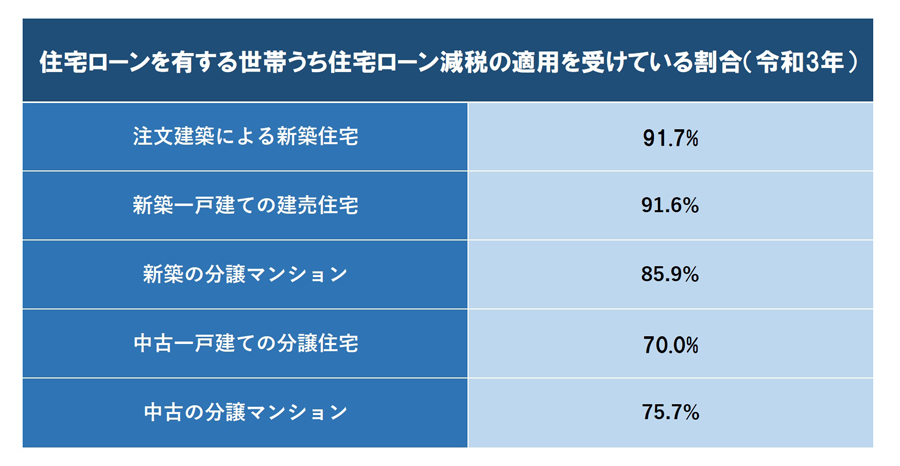

国土交通省の「令和3年度 住宅市場動向調査」によると、最も少ない「中古一戸建て」の購入者で70.0%、最も多い「注文住宅」の購入者では91.7%の人が住宅ローン減税の適用を受けています(受ける予定を含む)。誰しも、その恩恵をしっかり享受しているわけです。インセンティブとしての販促効果は絶大です。

出所:国土交通省「令和3年度 住宅市場動向調査」。「適用を受けている割合」には、これから受ける予定の人も含みます

続いて、2つ目の狙いとしては景気のカンフル剤としての役割が込められています。わが国の民間住宅投資は市場規模が約22兆円(2023年8月/内閣府)。住宅産業はすそ野が広く、高い経済波及効果が見込めます。誰しもマイホームを手に入れると、気分が高揚して財布のひもが緩みがちです、新居への引っ越し時には家電や家具などの耐久消費財需要が喚起され、景気浮揚が期待できるのです。マイホーム購入者の購買意欲を刺激し、もって経済活性の足がかりにしたい考えです。

住宅産業は日本経済における重要な存在

このように住宅ローン減税には「住宅取得を後押する」「景気を刺激する」という狙いが込められています。こうした狙いを基本としつつ、これまで景気の浮沈によって、住宅ローン減税は累次の改正が繰り返されてきました。経済状況が変動するたびに、しばしば“政治利用”されてきたのです。

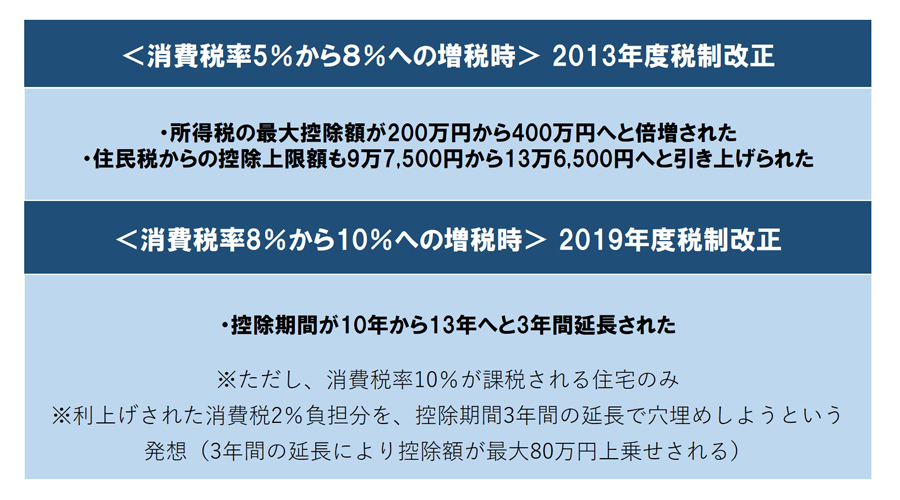

とりわけ、政治的影響力が色濃く反映されたのが消費税率の引き上げ時です。過去、消費税が増税されるたびに住宅ローン減税は改正されてきました。増税による“痛税感”をやわらげることで、消費増税にともなう住宅の販売不振を抑えるためです。たとえば、消費税率が5%から8%(2014年4月)、同8%から10%(2019年10月)へとそれぞれ引き上げられた時の主な改正内容を紹介すると、次のようになります。一貫して拡大路線(緩和)が敷かれてきました。

消費税の増税に合わせて住宅ローン減税は「拡大」傾向に(上記ルールはいずれもその当時のもので、現在のルールとは異なります)

その後も大胆な改正(拡大)が続けられ、2021年度税制改正では史上初めて床面積要件が「40平方メートル以上」に緩和されました。世帯の合計所得1,000万円を上限に、消費税率10%が課される住宅に限り、床面積要件が引き下げられたのです。小規模な物件でも減税の恩恵を受けやすくし、シングルやDINKSの人たちのマイホーム取得を後押ししようという狙いでした。

消費増税による住宅需要の落ち込みを防ぐ目的もあり、住宅ローン減税は「拡大」傾向にありました

翌22年度も大規模な税制改正が行われました。ただ、その中身はこれまでとは方向性が180度異なり、「拡大」から「縮小」への大転換でした。景気浮揚が主目的ではなくなり、「逆ザヤ」を解消するという狙いに変わりました。会計検査院から「住宅ローンの支払い利息」より「住宅ローン減税による控除額」のほうが多くなっている(=逆ザヤ)との指摘がなされたのです。

その結果、それまで住宅ローンの年末残高に対して1.0%だった控除率が同0.7%へ引き下げられました。「緩和路線」から「引き締め路線」への政策転換です。住宅ローンが年率1%未満で借りられるという歴史的な低金利環境が“裏目”に出てしまった格好で、住宅ローン減税の適用者にとっては痛手となってしまいました。

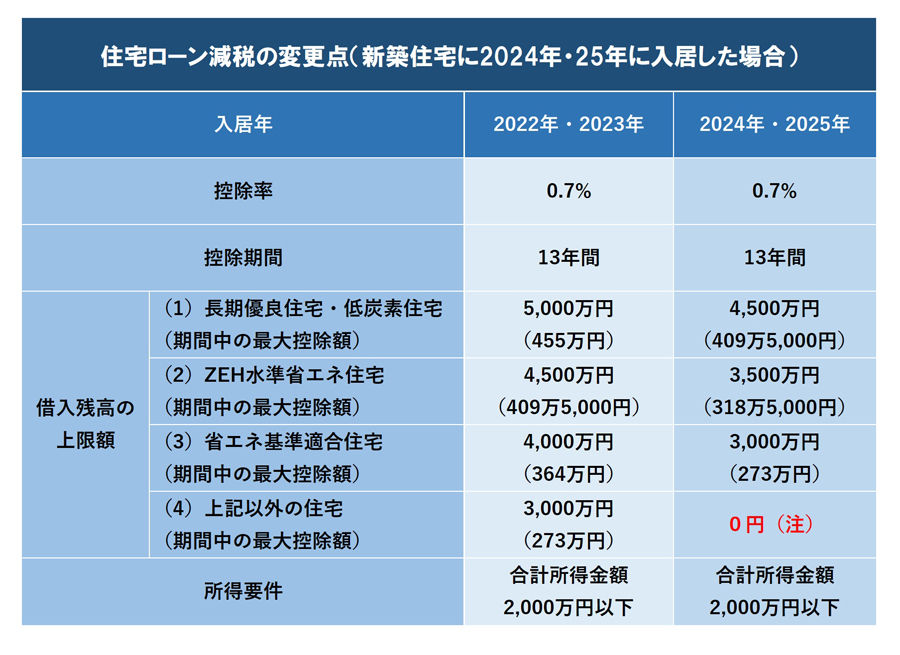

さらに、22年度税制改正では省エネ性能に応じて「借入残高の上限額」が4段階に細分化されました。普通の住宅とは差を付け、エコ住宅の建設に誘導する狙いがあり、地球温暖化対策を促進させるべく、住宅の脱炭素化を税制面で支援しようという試みです(下表参照)。この変更点は、本記事のメインテーマである2024年からの変更点にも関わってきますので、頭に入れておきましょう。

住宅ローン減税の2022年度の主な変更点

・控除率が1.0%→0.7%に

・控除期間は原則10年→原則13年に(中古住宅は10年のまま)

・借入残高の上限額が、住宅の省エネ性能によって4段階に細分化(※)

※省エネ性能に応じた4段階の細分化の詳細は次章の表で解説します。

このほか、中古住宅を購入した場合の適用要件も見直されました。ただ、こちらは「拡大」への上方修正です。これまでマンションなどの耐火住宅は築25年以内、一戸建てなどの非耐火住宅は築20年以内という「築年数要件」がありました。それが「耐震基準の有無のみ」によって適否が判断されるようになりました。

耐震基準とは、地震に対する安全上必要な構造方法に関する技術的基準を指します。日本は地震大国であり、いつ巨大地震が発生しても不思議ではありません。その際、自宅が地震に耐えられるよう、住宅の耐震性能を向上させてほしいという国の意向が住宅ローン減税に反映された形です。

住宅ローン控除の2022年度の改正では、控除率の引き下げなどの「縮小」とともに、耐震基準の有無のみで適否が判断される「拡大」の変更もありました

ここからはマイホームを契約後、引き渡しを受け、2024年または25年に入居する人の住宅ローン減税の制度内容を説明します。まずは「契約日」でも「引き渡し日」でもなく「入居日」である点にご注意ください。また、これから説明する内容は、前章で解説した2022年度税制改正によって既に成立しており、新たな制度改正ではありません。しかし、知らなかったでは済まされない重要な内容です。確定申告時には住宅の省エネ性能を示す証明書の提出も必要になりますので、24年または25年に入居予定の人は、しっかり確認しておいてください。

では、ここから本題に入りましょう。2024年以降に新築住宅に入居する人の住宅ローン減税は具体的に何がどう変わるのか?―― 一戸建てであれマンションであれ、省エネ基準に適合していない住宅は住宅ローン減税が受けられなくなります。下表の「(4)上記以外の住宅」に該当した場合、住宅ローン減税の税還付はゼロとなります(ただし、例外あり。後述)。

「2024年、2025年入居」の場合に適用される住宅ローン減税のルールを、「2022年、2023年入居」のルールと比較。住宅性能によって借入残高の上限が4段階に細分化される点(2022年改正時のルール)は変わりませんが、それぞれの上限が引き下げられ、省エネ住宅以外は原則として住宅ローン減税の対象外になります

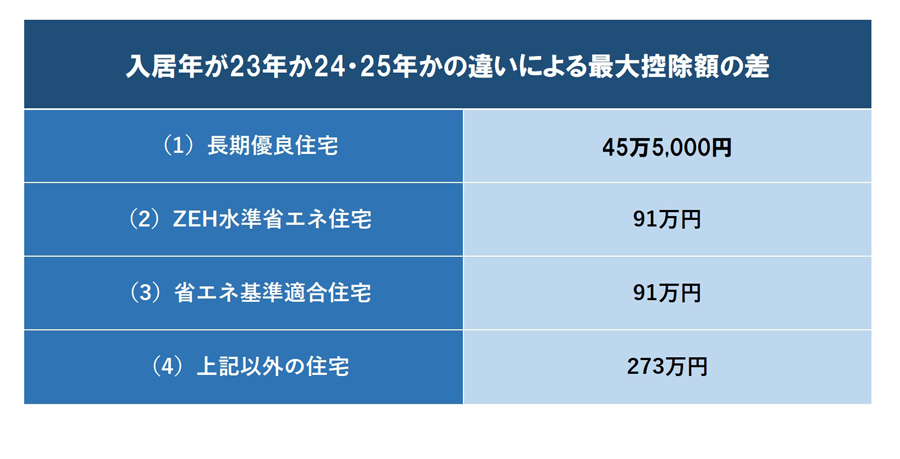

実際、入居年の違いにより控除額にどのくらいの差が生じるかを試算してみました。たとえば「(1)長期優良住宅」を新築し、2023年に入居した場合の期間中の最大控除額は455万円です。いっぽうで、翌24年に入居した場合のそれは409万5,000円です。その差は45万5,000円(455万円−409万円5,000円)となります。

同様に、「(2)ZEH水準省エネ住宅(※)」では91万円、「(3)省エネ基準適合住宅」でも91万円、「(4)上記以外の住宅」に至っては273万円の差が生じます(下記参照)。無論、これらの金額は「最大値」であり、各人の住宅ローン残高や所得によってはもっと少なくなります。とはいえ、2024年以降に入居した場合、23年入居より控除額が増えることはありません。入居年が後ずれするほど、受け取れる金額が減額される仕組みになっています。

※ZEHはゼロ・エネルギー・ハウスの略

なお、「(4)上記以外の住宅」の場合でも、“例外”として「(a)2023年12月31日までに新築の建築確認を受けている」、「(b)2024年6月30日までに建物が竣工している」―― のどちらかを満たしていれば、たとえ2024年あるいは25年に入居しても住宅ローン減税が適用されます。ただしこの場合は、借入限度額2,000万円が上限となり、2023年までに入居した場合より1,000万円下がります。また、控除期間は3年短縮され、「13年」ではなく「10年」になりますので、期間中の最大控除額は140万円です(控除率0.7%は変わらず)。

中古住宅に2024年、2025年に入居する場合は?

上記図中の(1)〜(3)に該当する中古住宅の場合は、借入残高3,000万円を上限として住宅ローン控除の対象。控除率は0.7%で、控除期間は10年間。期間中の最大控除額は210万円です。上記図中の(4)に該当する中古住宅は、借入残高の上限が2,000万円で控除率、控除期間は変わらず、期間中の最大控除額は140万円です。

高気密、高断熱など、省エネ住宅であることが住宅ローン減税の適用条件に。入居後最初の確定申告の際には、住宅の省エネ性能を示す証明書が必要になるので、あらかじめ売り手のハウスメーカーなどに確認しておきましょう

続いて、ここからは、なぜ、住宅ローン減税にまで省エネ基準の適合を求めるのか、その理由を見ていきましょう。環境性能の高い住宅ほど、住宅ローン減税の恩恵(控除額)を拡充させるのは、どうしてなのでしょうか?――

その理由は明快で、建築物における省エネルギー対策の抜本的強化が必要だからです。これまで説明してきた住宅ローン減税の主目的(住宅取得者に対する金銭的なインセンティブ)に、新たに省エネ住宅が選択されやすい住宅市場を創出・誘導しようという狙いが加えられました。環境価値を重視した良質なエコ住宅の建設を国策として後押ししようというわけです。

わが国では、エネルギー消費量の約3割を建築物分野が占めています(2019年度)。建築物はエネルギーの消費が大きいため、省エネルギー対策を強化することで温室効果ガスの排出削減に結び付けたいのです。

今般、環境意識の高まりを受け、政府は脱炭素社会の実現を目指すべく「グリーンシフト」を加速させています。グリーンシフトとは、経済や社会のあり方を従来の炭素排出や環境負荷の高い方法から、持続可能で環境に優しい方法に移行(シフト)することを指す概念です。日々、持続可能な社会の実現と環境問題の解決に向けて、様々な分野で技術開発(グリーンイノベーション)が推し進められています。

その点、住宅分野も例外ではありません。建物の断熱性能を向上させることで、冷暖房の無駄なエネルギー消費を削減できますし、断熱材や高性能な窓ガラスの使用によって、建物内部の温度を安定させることができます。また、高効率な空調システムや給湯設備を導入することで、建物内のエネルギー消費を削減できます。建物の配置やデザインに工夫を凝らすことで、自然光や自然風の利活用を最大化でき、これにより照明や冷暖房の使用頻度を減少させることも可能になります。

さらに新技術の導入も省エネ対策の強化につながります。IoT(モノのインターネット)技術やスマートホームシステムを活用し、建物内のエネルギー使用を適切にモニタリングすることで、エネルギー効率の最適化が実現します。建物自体に太陽光発電を統合することで、建物のエネルギー自給率を向上させることもでき、余剰のエネルギーは電力グリッド(発電から電力消費に至るまでの電力綱)に供給されるため、電力供給の安定性にも寄与します。

このように、グリーンシフトにおける住宅が果たす役割は大きいのです。

環境性能の高い住宅ほど、住宅ローン減税の恩恵を拡充させる理由はもう1つあります。木材需要の約4割を占める建築物分野での木材利用を促進したいという狙いです。

日本は国土面積の約7割を森林が占める有数の森林大国です。にもかかわず、林業の採算性低下や担い手不足をはじめ、手入れが行き届いていない森林の増加など、森林環境を取り巻く環境は逼迫(ひっぱく)しています。

森林は生態系の重要な一部であり、生態系の保全や再生に寄与します。と同時に森林は大気中の二酸化炭素を吸収し、気候変動の緩和にも寄与します。木材の利用は森林循環(造林 → 伐採 → 木材利用 → 再造林)を通じて森林のCO2吸収作用を強化し、脱炭素社会の実現に貢献します。つまり、CO2吸収源対策として木材利用の拡大が欠かせないのです。その一助となるよう、来年から住宅ローン減税における省エネ性能の必須要件化が正式始動するというわけです。

以上、住宅ローン減税の改正遍歴やその理由、2024年以降に入居する場合のル―ルを説明してきました。最後に2024年以降、マイホームを新築・購入する際の注意点を確認しておきましょう。

2020年秋、菅総理(当時)が2050年までに温室効果ガスの排出量を全体としてゼロにする「カーボンニュートラル」を宣言しました。東京都は2030年までに温室効果ガスの排出量を50%削減する「カーボンハーフ」を掲げています。そして、2025年からはすべての建築物に省エネ基準への適合が義務付けられます。

そこで、思い切って住宅ローン減税の最大控除額が最も多くなる「長期優良住宅」を新築しようとした際、そこに立ちはだかるのが「コストの壁」です。

家の環境性能を取るか、コストを取るか……?

「長期優良住宅」は、その構造・設備が長期耐用に資する必要があるため、「耐久性」(腐食、腐朽および摩損の防止)や「耐震性」、また、居住者の加齢による身体機能の低下や家族構成の変化に対応できるよう「間取りの変更容易性」も認定要件として求められます。さらに、「バリアフリー性能」や「省エネルギー性能」も必須となります。そのため、長期優良住宅の建設費は一般住宅の「2割増」となるのが一般的な相場です。

これにより、たとえば一般住宅であれば予算3,500万円で収まるところ、「長期優良住宅」を新築しようとすると、2割増(金額にすると700万円)の4,200万円が必要になります。たとえ住宅ローン減税により約400万円(最大値)が税還付されるとしても、完全な持ち出しとなります。はたして「コストの壁」を飛び越えられるか?――「環境性能」と「建築コスト」のどちらを優先させるべきか、これからマイホームを取得する人は難しい連立方程式を解かなければなりません。

そのヒントとして「費用」対「効果」を考える際、目先の費用ばかりに執着せず、長期的な経済的メリットを意識するのも一案です。環境性能に優れた住宅は、省エネ効果によりエネルギーコストの削減が期待できます。初期の建設コストが高くても、長期的にはエネルギーコストの節約が得られることを考えると、トータルの経済的メリットが期待できます。

また、金銭には換価できない健康上のメリットも享受できます。環境性能に優れた住宅は断熱性や換気システムなどが優れており、室内の快適性が向上します。結露に悩まされたり、ヒートショックを心配することもなくなるでしょう。健康に良い環境で暮らせることは精神衛生上もメリットがあり、家族の医療費削減にも一役買います。金勘定ばかりせず、多面的な視点で優劣を判断するといいでしょう。

住宅は生活の基盤。その基盤が安定して始めて充実した日々を過ごせます。住まいを考えることは、自分と家族の人生を考えることに等しいのです。ご自身にとっての幸福とは何なのか、住まいづくりを通じて考えてみてください。

価格.comマガジンは、気になる製品をユーザー目線で徹底紹介するサイトです。

![ROG Xbox Ally X RC73XA-Z2E24G1T [ブラック]](https://img1.kakaku.k-img.com/images/productimage/l/K0001712542.jpg)

![NP-TSK2-W [ホワイト]](https://img1.kakaku.k-img.com/images/productimage/l/K0001706110.jpg)

![NR-C37WS2-K [ストーンブラック]](https://img1.kakaku.k-img.com/images/productimage/l/K0001711472.jpg)