店舗に設置された専用端末にタッチするだけで買い物ができる電子マネー。小銭不要でスムーズに支払いができるので、日常生活において便利な決済手段と言えます。いっぽう、電子マネーは種類も多く選ぶ際に困ることもあるでしょう。そこで、今回は主要な7種類の電子マネーの特徴や選び方のポイント、好相性なクレジットカードをまとめました。

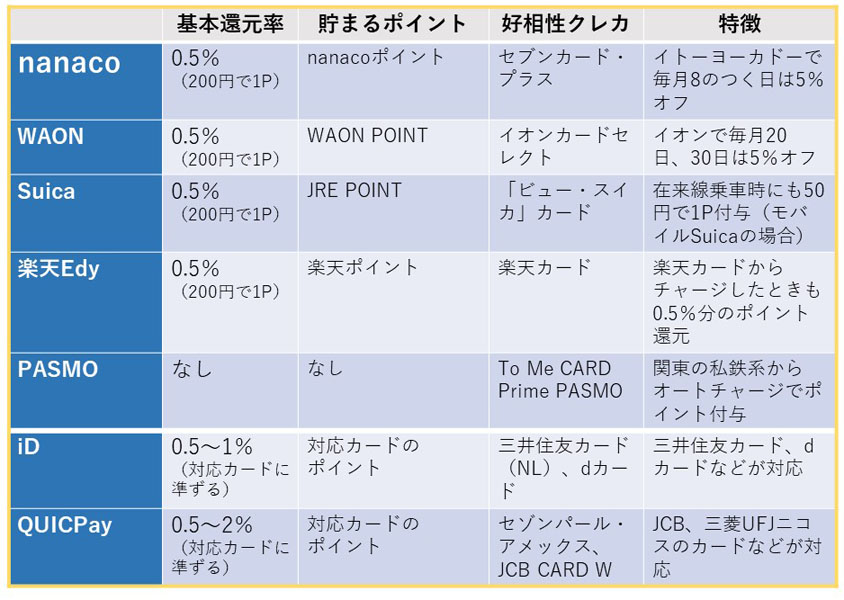

電子マネーは、無線通信でデータのやり取りをする「非接触型」決済の一種です。大手の鉄道会社や流通企業などが独自に発行し、それぞれのサービス・加盟店での決済に利用できます。2001年に、のちに楽天グループに入るビットワレットが「Edy(現・楽天Edy)」を、2004年にJR東日本が「Suica」を、2007年にセブン&アイ・ホールディングスが「nanaco」をスタートさせるなど、大手企業が次々に参入してきました。

カードタイプのほか、最近はアプリをダウンロードすれば、スマホをレジの決済端末にタッチするだけで支払い完了できるタイプの電子マネーも一般的になり、以前に比べて利用シーンが広がっています。

電子マネーの大きな特徴として、決済処理のスピードがあげられます。近距離での無線通信技術で電子データをやり取りするため、専用端末に一瞬タッチするだけで決済が完了。審査がなく18歳未満でも利用可能な点、また、数百円程度の発行手数料やデポジット(預かり金)を除けば、年会費が原則不要で利用できるのも特徴のひとつです(クレジットカード一体型の場合は審査あり、年会費が発生する場合もあります)。

複数ある電子マネーですが、精算方法によって以下の2つに大別されます。選ぶ際の大事なポイントになるので確認しておきましょう。

「前払い式(プリペイドタイプ)」は事前に、店頭やクレジットカードなどからお金をチャージ(入金)し、チャージ金額の範囲内で買い物に使うことができるタイプです。電子マネーというと、こちらのタイプをイメージする方が多いでしょう。基本的には都度チャージが必要になりますが、今回紹介する5つの電子マネーは残高が一定額を下回ると、専用端末にかざしたときに自動的にクレジットカードなどから入金される「オートチャージ機能」を備えています(別途設定が必要)。

こちらのタイプは、発行企業やグループ店舗で使うと特典が受け取れるものが多く、自分がよく使う店舗に応じて選ぶのがよいでしょう。また、特定のクレジットカードからチャージすると「チャージしたとき」と「電子マネーで支払ったとき」の2回、ポイントが付与されるため、どのクレジットカードと組み合わせて使うのかもポイントのひとつになります。

「後払い式(ポストペイタイプ)」は、利用料金を後払いするタイプ。ひも付けられたクレジットカードの分と合わせて、利用代金が後日請求されます。その都度、チャージする必要はなく、クレジットカードの限度額の範囲内で利用することができます(電子マネーサービス、あるいは利用店舗によって1会計ごとの上限額を設けている場合があります)。

詳細は後ほど詳しく紹介しますが、後払い式の代表的な電子マネーはJCB提供の「QUICPay」とNTTドコモが提供する「iD」の2種類。両サービスの加盟店数に大きな差はありませんが、いずれも「前払い式」に比べて使える店舗が多いのが特徴です。利用の際、電子マネー独自の還元はなく、ひも付いたクレジットカードのポイントのみが付与されます。このため、対応しているクレジットカードの中から自分に合ったカードを選んで使っていくのがよいでしょう。

まずは、5つの「前払い式」電子マネーについて、その特徴とチャージをする際にポイント付与される好相性なクレジットカードもあわせて紹介します。

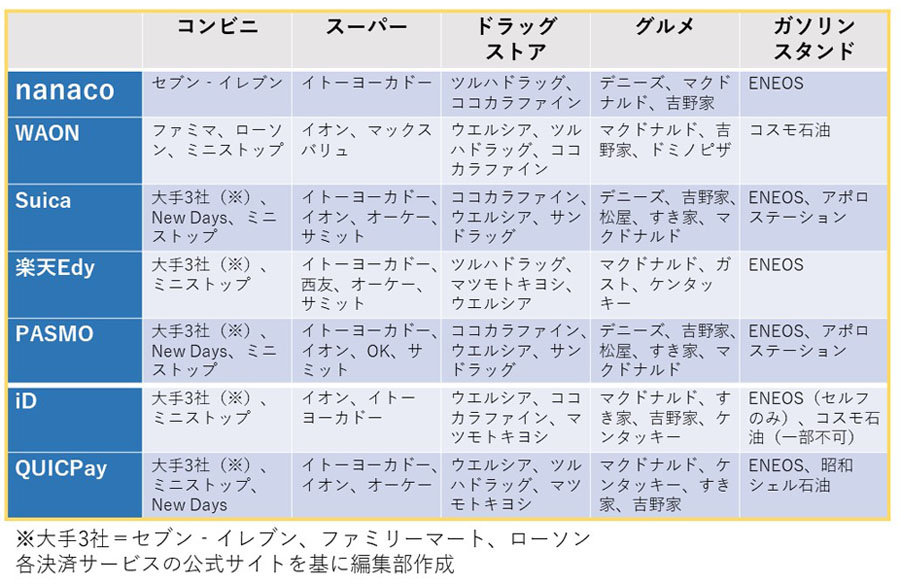

nanacoはセブン・カードサービスが提供する電子マネー。コンビニはセブン-イレブンでのみ利用可能。このほか、セブン&アイ・ホールディングスのグループ企業はもちろん、吉野家やマクドナルド、ビックカメラなど、全国100万店超で利用可能です。

nanacoが使えるお店:https://www.nanaco-net.jp/alliance/

通常は200円の利用でnanacoポイントが1P貯まり(一部で異なる店舗あり)、「1P=nanaco1円分」としてチャージして利用することができます。セブン&アイのグループ企業での優待が特徴的で、毎月8のつく日(8日、18日、28日)にイトーヨーカドーでnanacoを使うと5%オフになるほか、イトーヨーカドーやセブン-イレブンで対象商品をnanacoで決済するとボーナスポイントが付与されます。nanacoのチャージ上限額は50,000円で、1回あたりのチャージ可能額は49,000円までとなっています。

好相性のクレジットカードは「セブンカード・プラス(年会費無料)」。nanacoへのチャージの際に200円で1Pのnanacoポイントが付与されるほか、店舗での決済時に残高が設定額を下回っていた場合、自動でチャージされる「オートチャージ」機能も利用できます。現状、カードタイプのnanacoへのチャージでポイントが貯まるクレジットカードは「セブンカード・プラス」のみなので、nanacoのヘビーユーザーは必携です。

また、自動車税や所得税、固定資産税などを納付書を使って支払う場合、一般的には現金払いしか対応していませんが、セブン-イレブンの店頭ではnanaco払いも可能。税金をnanaco払いするときにはポイント付与はありませんが、「セブンカード・プラス」からnanacoへチャージする際にはポイント付与されるので、間接的ではありますが、税金の支払いでポイントを貯めることが可能です。

WAONはイオンのグループ会社「イオンリテール」が提供している電子マネー。イオングループの各店舗で使えるのはもちろんですが、コンビニではファミリーマートやローソンなどでも対応(同グループのミニストップも対応)。このほか、大手ドラッグストアやビックカメラなど全国約120万か所(自動販売機、宅配ドライバー端末含む)で利用可能です。

WAONが使えるお店:https://www.waon.net/shop/

通常は200円の利用でWAON POINTが1P貯まりますが、会員登録したWAONをイオングループで利用すると、200円で2Pと2倍に。さらに、イオンでは毎月20日と30日に5%オフで買い物ができるほか、毎月10日は200円で5P貯まる(還元率2.5%)「ありが10(とう)デー」を実施。イオンを日常的に利用するなら、持っておきたい電子マネーです。貯まったポイントは「1P=WAON1円分」としてチャージして利用可能です。WAONのチャージ上限金額は50,000円です(1回のチャージでは49,000円が上限)。

WAONの利用価値をより高めてくれるクレジットカードが「イオンカードセレクト(年会費無料)」です。こちらは、クレジットカードの「イオンカード」、電子マネーの「WAON」、イオン銀行のキャッシュカードという3つの機能がひとつに集約されたカードです。WAONへのオートチャージの際にWAON POINTが貯まる唯一のクレジットカードで、チャージの際に200円ごとに1P貯めることができます。イオン銀行での金利が優遇される特典もあります。

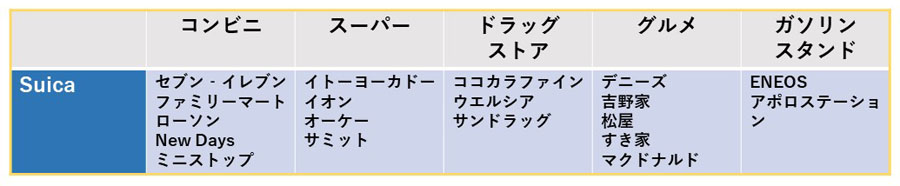

JR東日本が発行するSuicaは、2001年にプリペイド式の乗車カードとしてスタートしましたが、2004年からは売店などでの支払いにも使える電子マネーの機能が備わりました。2023年3月に発行枚数2000万枚を突破した「モバイルSuica」の利用も伸びています。コンビニについては、大手3社(セブン-イレブン、ファミリーマート、ローソン)や、JR東日本の駅に多くあるNewDaysなどで利用可能。このほか、デニーズやマクドナルドといった飲食店、スーパー、ドラッグストアなど多くの店舗で使え、利用可能店舗数は約132万店となっています。

Suicaが使えるお店:https://www.jreast.co.jp/suicamoney/shopping/

Web上での登録が必要になりますが、自動販売機のアキュアやNewDays、デニーズなどの対象店舗で利用すると、100円or200円ごとにJRE POINTが1P付与されます(付与率は店舗で異なります)。また、JR東日本管内の在来線乗車時には、モバイルSuicaの利用で50円ごとに1P、カードタイプでは200円ごとに1P貯まります。このようにJR東日本の鉄道利用でポイントが貯まるのは、Suicaの大きな特徴。貯まったJRE POINTは「1P=1円」でSuicaにチャージできます。なお、Suicaの残高は20,000円が上限となっています。

好相性のクレジットカードは、JR東日本のグループ会社であるビューカードが発行する各種クレジットカード。改札機にタッチすると自動的に入金される「オートチャージ」を利用するか、またはモバイルSuicaに登録したうえでチャージすると、1,000円ごとに15PのJRE POINTが付与されます。JRE POINTはSuicaに1ポイント→1円としてチャージできるので、還元率は1.5%ととなり、クレジットカードなどと比べても高水準の還元率になります。ビューカードは種類が豊富ですが、最もスタンダードとされているのが「ビュー・スイカ」カード(年会費524円)となります。

楽天Edyは、前身となるビットワレットが2001年にサービスを開始した、電子マネーの草分けとも言える存在です。楽天ポイントカードと一体型となったものや、クレジットカードの「楽天カード」に楽天Edyの機能が搭載されたもののほか、スマホにアプリをダウンロードして使うタイプもあります。コンビニについては、大手3社(セブン-イレブン、ファミリーマート、ローソン)はもちろん、ミニストップやデイリーヤマザキでも利用可能。このほか、ビックカメラやヨドバシカメラなどの家電量販店、大手ドラッグストア、スーパーマーケットなど全国約118万か所(自動販売機などを含む)で使えます。

楽天Edyが使えるお店:https://edy.rakuten.co.jp/search/merchant/?l-id=lid_header_search_merchant

通常は200円の利用で楽天ポイントが1P貯まり、貯めたポイントは「1P=Edy1円分」としてチャージして利用できます。特定の期間・店舗で利用すると、通常より多くのポイントが貯まるキャンペーンもひんぱんに行っています。使える店舗も幅広く、万能型の電子マネーと言えそうです。楽天Edyの残高は50,000円が上限で、1回あたりのチャージ額の上限は25,000円となっています。

好相性のクレジットカードは「楽天カード」。「楽天カード」から楽天Edyにチャージすると200円で1P貯まるので、200円チャージする際に1P、楽天Edyでの支払いの際にも200円で1Pと、合計200円で2P貯めることができます。

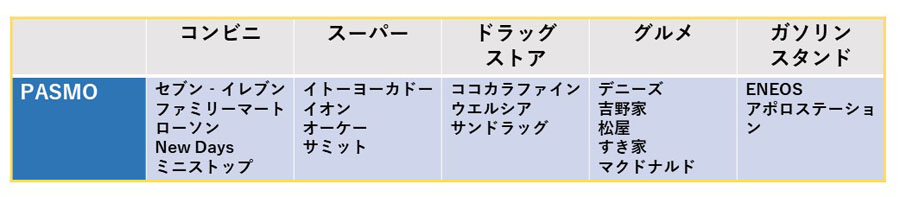

PASMOは関東の大手私鉄などが株主の「株式会社パスモ」が2007年に提供開始した電子マネー。私鉄やJR、バスの運賃のほか、コンビニ各社や駅ナカなどで利用可能です。ただし、Suicaのように、運賃の支払いや店舗で使っても、PASMO独自のポイント付与がないのは残念なところ。なお、PASMOにチャージできる上限は20,000円です。

PASMO独自のポイントはありませんが、クレジットカードに搭載する形で使えばメリットが出てきます。関東の私鉄系クレジットカードの中には、PASMOにオートチャージした際に各カードのポイントがもらえるものが多くあり、その中から主要なものを紹介します。

「To Me CARD Prime PASMO」(年会費2,200円=初年度無料=)

オートチャージすると0.5%分のポイントが貯まるほか、東京メトロを1回乗車ごとに平日は10P、土日祝日は20P貯まります(定期券区間内は対象外)。

「TOKYU CARD ClubQ JMB PASMO」(年会費1,100円=初年度無料=)

オートチャージやPASMO定期券購入時には1%分のポイントが貯まります。

「OPクレジット」(年会費550円=初年度無料、年に1度の利用で次年度無料=)

オートチャージすると0.5%分、定期券購入では1%分のポイントが貯まるほか、小田急百貨店などの加盟店では最大12%還元になるカードです。

続いては、2種類の後払い式電子マネー「iD」と「QUICPay」を紹介します。前述のとおり、こちらのタイプは基本的に、クレジットカードの利用代金と一緒に請求され、還元率や年会費もクレジットカードによって異なります。「iD」「QUICPay」は、カード一体型のほか(この場合はカードを端末にタッチ)、iPhoneで利用する場合は「Apple Pay」、Androidでは「Google Pay」に対象カードを登録すれば、スマホで利用することもできます。

2種類の電子マネーともに、コンビニや飲食、スーパーなどの大手チェーンは幅広く対応しており、加盟店数に大きな差はありません。選ぶ際は、対応しているクレジットカードのスペックで比較するのがよいでしょう。2つの電子マネーに対応している、おすすめのカードを紹介します。

iDはNTTドコモが提供している電子マネー。全国約200か所で利用可能です。

iDが使えるお店:https://id-credit.com/search/index.html

対応している主要なクレジットカードのうち、高還元など特徴的なカードをピックアップしました。

「三井住友カード(NL)」(年会費無料)

基本還元率は0.5%ですが、セブン-イレブン、ローソン、マクドナルド、すき家などでVisaのタッチ決済、Mastercardコンタクトレス決済すると5%還元になる1枚(iD決済は2.5%還元)。さらに、2023年7月からは、スマホを使って対象店舗でタッチ決済をすると7%還元にアップします。

「三井住友カード ゴールド(NL)」(年会費5,500円)

「三井住友カード(NL)」の機能に加え、年間100万円以上のカード利用があると、通常分とは別に10,000Pが付与され、翌年以降の年会費が永年無料になるのが魅力のカードです。

「dカード」(年会費無料)

基本還元率が1%あり、搭載のiDで支払った際も100円ごとにdポイントが1P付与されます。購入から1年以内のドコモ携帯が紛失、破損などした際に最大10,000円の補償が受けられる特典も付帯(適用には細かい条件あり)。

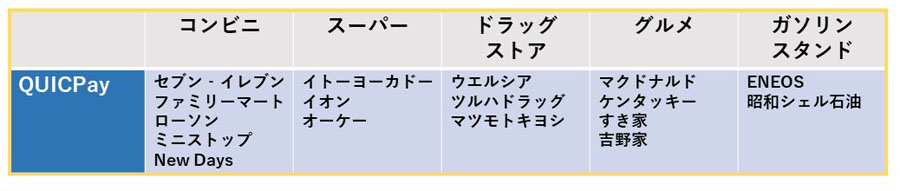

JCBが提供するQUICPay(クイックペイ)は全国205万か所以上で利用可能です。

QUICPayが使えるお店:https://www.quicpay.jp/shoplist/

対応している主要なクレジットカードのうち、メリットの大きいカードを以下にピックアップしました。

「セゾンパール・アメリカン・エキスプレス・カード」(年会費1,100円=初年度無料、年に1度の利用があれば次年度無料=)

「Apple Pay」「Google Pay」などに登録し、QUICPayを利用すると2%還元になるカード。ただし、2%還元の対象は年間30万円の利用までで、それ以降の利用では0.5%還元に下がる点は留意しておきたいところです。デジタルカードとプラスチックのカードから選べ、前者の場合、審査完了後最短5分で発行され、すぐに利用できるという利点もあります。

「JCB CARD W」(年会費無料)

ポイントが通常のJCBカードの2倍貯まり、基本還元率は1%。ただし、申し込みができるのは39歳以下限定となっています(1度入会すれば、40歳以降も利用可能)。

「JCB一般カード」(年会費1,375円=初年度無料=)

JCBのクレジットカードの中で最もスタンダードな1枚。還元率は0.5%と平均的な水準ですが、セブン-イレブンやアマゾン、スターバックスなどのパートナー店では2〜20倍。最高3,000万円補償の国内・海外旅行傷害保険が付帯しています。

以上、前払い式5種類、後払い式2種類の計7つの電子マネーを紹介してきました。

前払い式でいえば、「楽天Edy」は加盟店も幅広く、多くの人にとって使いやすい電子マネーと言えそうです。いっぽう、それ以外の電子マネーは特典を受けられる店舗・サービスがはっきりしており、それらを定期的に利用する場合に候補に入ってきます。また、オートチャージは非常に便利な機能ですが、使いすぎの心配があることは留意しておきたいところ。後払い式については、電子マネーそのものというよりは、それらの機能が搭載されたクレジットカードのスペックに注目して選ぶとよいでしょう。

最後に、紛失や盗難時の補償についても説明します。

「QUICPay」「iD」といった後払い式の電子マネーは基本的に、クレジットカードと同様に、届け出た日から一定期間(一般的には60日間、カードで異なります)さかのぼった間の不正利用については補償を受けられます。いっぽうで、前払い式の電子マネーは原則、利用停止した時点に残っていた残高は新しいカードに引き継ぐことが可能です。ただ、逆を言えば、利用停止前に不正利用されたとしても、補償されることはないので、紛失、盗難に気づいたら、すぐに運営会社に連絡し、利用停止の手続きを行いましょう。

価格.comマガジンは、気になる製品をユーザー目線で徹底紹介するサイトです。

![BRAVIA Theatre Bar 7 HT-A7100 [ブラック]](https://img1.kakaku.k-img.com/images/productimage/l/K0001780189.jpg)

![SF-W251 [ホワイト]](https://img1.kakaku.k-img.com/images/productimage/l/K0001780501.jpg)

![OKERU JZ-K40A-W [ホワイト]](https://img1.kakaku.k-img.com/images/productimage/l/K0001779983.jpg)

![F-YEX90D-W [クリスタルホワイト]](https://img1.kakaku.k-img.com/images/productimage/l/K0001773670.jpg)