クレジットカード初心者のなかには、高いポイント還元率のカードを探している方も多くいらっしゃることでしょう。ただ、近年は高還元と呼ばれるクレジットカードのスペック変更もたびたび行われています。そこで、本記事では最新の高還元カードのなかから、年会費無料または実質無料で、初心者でも使いやすいものを厳選して紹介していきます。

〈監修者・菊地崇仁さん〉北海道札幌市出身。日本電信電話株式会社(現NTT東日本)を退社後、友人と起業したシステム設計・開発・運用会社を経て、06年にポイント交換案内サービス「ポイ探」の開発に携わり、11年3月代表取締役に就任。以後、ポイント、クレジットカード、マイレージに関する豊富な知識を生かし、テレビや雑誌などでも活躍中

一般的に高還元と呼ばれるクレジットカードの還元率は「1%」以上。その条件を満たすカードは少なくありませんが、なかには一定の年間利用額を超える必要があったり、ポイントの使い道が限定されていたりする場合もあり、そのすべてが初心者向けとは言えません。

初心者であれば、クレジットカードを選ぶ際に以下の3つの条件を意識して選ぶとよいでしょう。

年会費に関しては、年1回の利用で無料になるカードも対象としました。ただしカード自体の年会費は無料でも、ETCカードは有料または発行手数料が必要になるカードもあるので、クルマを利用する人は、その点にも注意して検討したほうがよいでしょう。

還元率に関しては、いずれも1%以上という条件はクリアしていますが、電子マネーやQR/バーコード決済を組み合わせることでさらに高還元となるカードも含めました。使いやすいポイントとは「使える場所が多く」、「少ないポイントから使えて」、「有効期限が長い」ということ。つまり、貯めたポイントを失効せず使い切れるかどうかということが大事になってきます。

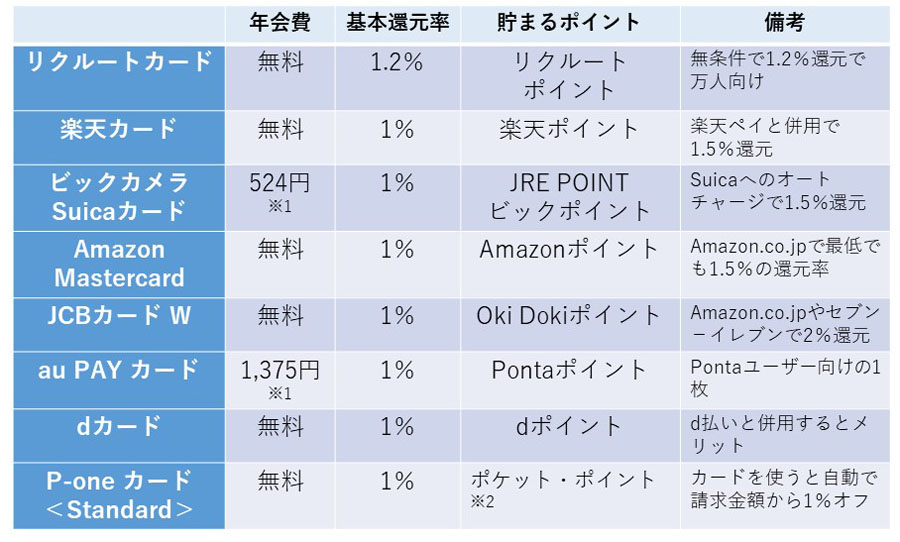

そうした基準で8枚のクレジットカードを厳選。ポイントの使いやすさで一部条件を満たしていないカードもありますが、自分のライフスタイルに合った1枚を選んでみてください。紹介するカードの概要を下表にまとめましたが、1枚1枚詳しく紹介していきます。

※1 初年度無料、年1回利用で次年度無料 ※2 付与はボーナスポイントのみ

3つの条件すべてで及第点以上のスペックを持っているのが「リクルートカード」です。年会費は無料で、毎月の利用額に対して1.2%のリクルートポイントが貯まります。リクルートポイントの有効期限は最終獲得月から1年で、使い続けているかぎりは実質的に無期限。1P単位でPontaポイントまたはdポイントに即時交換でき、Pontaポイントの有効期限は最終利用日から1年、dポイントの有効期限は4年(48か月後の月末)となっています。

電子マネーへのチャージではポイント付与の対象外となるカードも多いなか、「リクルートカード」は月間3万円までは、一部電子マネーへのチャージに対して、ポイントを貯められることもメリット。対象となる電子マネーおよび還元率は国際ブランドによって異なります。

〈VisaおよびMastercard〉

対象の電子マネー:モバイルSuica、SMART ICOCA、楽天Edy、nanaco→1.2%還元

〈JCB〉

対象の電子マネー:モバイルSuica、nanaco→0.75%還元

また、リクルート系のサービスでは、キャンペーンで利用時にボーナスポイントがもらえたり、期間限定ポイントや割引クーポンが配布されたりすることもあります。ただし、期間限定ポイントではリクルートサービスでの利用に限定されるため、Pontaポイントやdポイントに交換できないため注意しましょう。

旅行傷害保険も付帯しており、所定の旅行代金を事前にクレジットカードで支払うと、海外は最高2000万円、国内は最高1000万円を補償。年間最高200万円を補償するショッピング保険も付帯しています。

国際ブランドによって発行元が異なり、VisaおよびMastercardは三菱UFJニコスが、JCBはジェーシービーが発行しています。VisaおよびMastercardは電子マネーチャージの還元率や加盟店数の多さでは有利になりますが、ETCカードの発行に1,100円の手数料が必要となる点は留意したほうがよいでしょう。対してJCBはETCカードを無料で発行可能。申し込みの際は、こうした点を考慮して国際ブランドを選択するとよいでしょう。

「楽天カード」は年会費無料。従来は、毎月の利用額合計に対して1%(100円で1P)の楽天ポイントが貯まりましたが、2023年11月の請求分から、1回の利用ごとに対して1%付与(100円で1P)という形に変更となりました(実質的には改悪)。

楽天ポイントの有効期限は最終獲得月を含む1年間で、年に1度でも使えば期限は更新されていきます。「1P=1円」として、楽天の各種サービスのほか、ファミリーマートや西友、大丸・松坂屋などの加盟店でも支払い時に充当可能で、その多くが1P単位で利用できます。また、ポイント(期間限定ポイントを除く)はカード利用代金にも充当できるほか、ANAおよびJALのマイルにも「2P→1マイル」で、最低50Pから交換可能です。

基本還元率は1%ですが、楽天市場では最低でもポイント3倍(100円で3P)になるうえ、エントリーして楽天カードを利用するとポイントが多くたまる「楽天カードポイントプラス」加盟店もあります。キャンペーンもひんぱんに行われていますが、この際に獲得できるポイントは期間限定ポイントとして付与される場合が多いので、有効期限には注意が必要です。

このように普通に使っても「1%+α」の還元率を得られますが、楽天ペイでの支払いに対応した店では、「楽天カード」からチャージした楽天キャッシュを使って、楽天ペイで支払うと1.5%の還元率を得られます。楽天キャッシュは楽天グループのオンライン電子マネー。事前にチャージした残高を使って、楽天ペイでの支払いや、楽天市場など楽天グループの対象サービスでの支払いに利用できます。

「楽天カード」は楽天キャッシュのチャージに使った場合、200円につき1Pが貯まり、還元率は0.5%と通常の半分になってしまいますが、楽天ペイで支払いをする際に楽天キャッシュの残高を利用すると、1%の楽天ポイントが貯まります。つまりチャージで0.5%、支払いで1%のポイントが貯まり、合計1.5%還元になります。楽天ペイはチャージをせずに「楽天カード」などクレジットカードから支払いをすることも可能ですが、この場合は楽天ペイとしてはポイント付与対象外で、通常の「楽天カード」利用分として1%のポイントが貯まるだけなので、楽天キャッシュの残高を使ったほうが0.5%分有利になります。

楽天ペイはQR/バーコード決済として、大手コンビニをはじめ、さまざまな店で利用可能です。オンラインでも大丸松坂屋、三越、伊勢丹、ニッセン、ベルーナ、マクドナルド、ピザハット、ドミノ・ピザなど100以上のサイトで利用できます。なお、「楽天カード」はETCカードの年会費は550円ですが、楽天PointClubの会員ランクがダイヤモンドまたはプラチナの場合は無料になります。

日常的にSuicaを利用しているユーザーであれば、ビューカード発行の「ビックカメラSuicaカード」が候補に入ってきます。ビックカメラのポイントカードとSuicaの機能を搭載したクレジットカードで、年会費は524円ですが初年度は無料。年に1度でも利用すれば次年度年会費も無料になります。

利用先によって貯まるポイントの種類が変わることが特徴で、パターンは以下の3つです。

ビックカメラ利用時:現金払い時と同率のビックポイント(商品によって異なるが10%のものが多い)

JR東日本のサービス利用時:JRE POINTが1000円につき5P

それ以外の通常利用:ビックポイントが200円につき1P、JRE POINTが1000円につき5Pで2種類のポイントが同時に貯まる(1,000円利用時には10P貯まり、合計1%還元)

※どちらのポイントも1P=1円相当

このJR東日本利用のなかでも「VIEWプラス」に該当するサービス利用時は、ポイント還元率がアップすることが大きなメリット。たとえば、「えきねっと」でJRの切符を予約し決済した時は1,000円につきJRE POINTが30P貯まり3%還元(えきねっとのチケットレス乗車利用分の2%を加えると5%還元)。モバイルSuicaでのグリーン券や定期券の購入も同様に3%還元(グリーン券購入分の2%を加えると5%還元)。モバイルSuicaへのチャージおよびSuicaカードのオートチャージは1000円につき15Pの1.5%還元になります。

このため仮に年間100万円利用して、そのうち50万円を1.5%還元でチャージしたSuicaで支払った場合は、合計で1.25%還元にまでアップします。Suicaはチャージ上限が2万円で高額の支払いには利用できないため、どのくらい日常的にSuicaで払う機会があるかがカギになります。また、カードタイプのSuicaはオートチャージしか1.5%還元にならないため、都度チャージでも1.5%還元になるモバイルSuica(Apple PayやGoogle PayのSuicaを含む)を利用することが望ましいでしょう。

ビックポイントの有効期限は最終利用日から2年間。ビックポイントはビックカメラ店舗だけでなく、ECサイト「ビックカメラ.com」でも1P単位で利用でき、2,000円以上の購入は原則送料無料になるため、近隣にビックカメラ店舗がなくてもさほど心配はないでしょう。

JRE POINTの有効期限は最終利用日から2年後の月末。JRE POINTは「1P=1円」としてSuicaにチャージすることもできます。カードタイプのSuicaにポイントをチャージする場合は、駅の券売機やATM「VIEW ALTTE」で手続きが必要になりますが、モバイルSuicaにチャージする場合はスマホで手続きが完結するため、JR東日本沿線に住んでいない人でも安心して利用できます。なお、ルミネ商品券やベルメゾンお買い物券など、交換商品によっては1P=1円以上になる場合もあります。

「ビックカメラSuicaカード」は旅行傷害保険も付帯。海外旅行時は最高500万円、国内旅行時は最高1000万円が補償され、所定の旅行代金を事前にクレジットカードで支払うと補償対象になる利用付帯となります。ETCカードは年会費524円が必要になります。

「ビックカメラSuicaカード」は、モバイルSuicaへのチャージの際に1.5%還元に

三井住友カードが発行する「Amazon Mastercard」は、その名のとおりAmazon.co.jpで高い還元率を得られるカードですが、コンビニでも高還元を得られるのも特徴的です。年会費は無料。

通常は100円利用につきAmazonポイントが1P(=1円相当)貯まり、還元率は1%。Amazon.co.jpでは、Amazonプライム会員なら2%還元、プライム会員以外は1.5%還元になります。そしてセブン−イレブン、ファミリーマート、ローソンのコンビニ3社では、200円につき3Pが貯まるため、1.5%還元になります。

Amazonポイントは「1P=1円」として、Amazon.co.jpでの買い物に利用可能。ポイント有効期限は最後のポイント獲得またはAmazon.co.jpでの最後の購入から1年間です。

海外旅行傷害保険も付帯しており、所定の旅行代金を事前にカードで支払うと、最高2000万円が補償。ショッピング保険は海外利用時および国内でリボ払いまたは3回以上の分割払いをした場合のみ適用され、年間最高200万円が補償されます。ETCカードは年会費無料。

ちなみにプライム会員用には「Amazon Prime Mastercard」が発行されますが、名称とデザインが違うだけでサービス内容は「Amazon Mastercard」と同一。申込時にプライム会員であるか否かで、どちらのカードが発行されるかが決まります。

Amazon.co.jpの利用が多いなら「Amazon Mastercard」が候補に

Amazon.co.jpでよく買い物をするものの、プライム会員でないユーザーは「JCBカード W」も候補になるでしょう。年会費は無料で、18〜39歳のみ申し込み可能。1度会員になれば、40歳以降も年会費無料で継続保有できます。

通常は1000円利用につきOki Dokiポイントが2P貯まります。Oki Dokiポイントはビックポイントなどに交換すると1P=5円相当になるため1%還元。JCB ORIGINAL SERIESのパートナー企業で利用(企業によっては事前にエントリーが必要)するとポイント還元率がアップし、Amazon.co.jp、セブン−イレブン、高島屋などは2%還元。ウエルシア、apollostation、メルカリなどは1.5%還元。スターバックス コーヒーが発行するプリペイドカード「スターバックス カード」へのオンライン入金は5.5%と、かなりの高還元になります。

Oki Dokiポイントの有効期限は2年。前述したビックポイント以外では、「JCBプレモカード」へのチャージにも1P=5円分としてポイントを利用可能です。「JCBプレモカード」はファミリーマート、ローソン、マクドナルドなどの大手チェーン店のほか、Amazon.co.jpなど一部ネットショップでも利用できます。

このほかにANA、JAL、デルタ航空のマイルにも、1P=3マイルで500Pから交換可能。交換率は落ちますが、Amazon.co.jpでの買い物に1P=3.5円として、カード利用代金への充当に1P=3円として、1P単位で利用することもできます。

海外旅行傷害保険も付帯しており、所定の旅行代金を事前にカードで支払うと、最高2000万円が補償されます。ショッピング保険は海外利用時のみ適用され、年間最高100万円が補償される。ETCカードは年会費無料です。なお、女性向けの優待が追加された「JCB CARD W plus L」も発行されています。こちらも年会費は無料で、18〜39歳のみ申し込み可能で男性でも申し込みできます。

「au PAY カード」はKDDIグループのauフィナンシャルサービスが発行していますが、auユーザー以外も申し込み可能。年会費は1,375円ですが、年に1回以上の利用で翌年度無料になります。100円利用につきPontaポイントが1P(=1円相当)貯まり、還元率は1%。apollostation、かっぱ寿司、ドミノ・ピザ、ビッグエコーなどのポイントアップ店ではポイントが1.5〜2倍になります。

Pontaポイントの有効期限は最終利用日から1年。ポイントはローソン、ゲオ、apollostation、リクルートの各種サービスなど、さまざまな加盟店で支払いに使えるほか、「au PAY カード」利用代金やau携帯電話料金への充当、au PAY残高へのチャージにも利用可能です。Pontaポイントからチャージしたau PAY残高は、auじぶん銀行の口座に払い出すこともできるため、実質現金化することも可能です。

「au PAY カード」は海外旅行傷害保険も付帯。所定の旅行代金を事前にカードで支払うと、最高2000万円が補償されます。さらに年間最高100万円を補償するショッピング保険も付帯。ETCカードは年会費無料で、1,100円の発行手数料が必要となりますが、発行から1年以内にETCカードを利用すると、発行手数料相当額が初回通行料支払いの翌月請求額から差し引かれます。

なお、「au PAY カード」はau PAY残高へのチャージに利用すると従来は、1%分のポイント還元を受けられていましたが、2022年12月からポイント加算の対象外となりました。

「dカード」はNTTドコモが発行していますが、ドコモユーザー以外も申し込み可能。年会費は無料で、100円利用につきdポイントが1P(=1円相当)貯まり、還元率は1%。マツモトキヨシ、JAL、ノジマなどの特約店ではポイントがさらに上乗せされます(割引きの場合も)。

dカードからの支払いでd払いを利用すると、ポイント二重取りが可能となり従来は1.5%還元でしたが、2022年12月から1%還元に下がりました。d払いは大手コンビニをはじめ、さまざまな店で利用可能。オンラインでも900以上のサイトに対応していますが、Amazon.co.jpなど一部サイトはクレジットカードを紐付けた支払いができないため、ドコモ回線が必要になります。ちなみに毎週金・土曜日のオンラインでの支払いはエントリーをすると3%のポイントが上乗せされ、4%還元になります。

dポイントの有効期限は4年(48か月後の月末)。dポイントはファミリーマートやローソン、マクドナルド、リクルートの各種サービスなどの加盟店で支払いに使えるほか、ドコモの携帯電話利用料にも充当可能。その多くが1P単位で利用できます。さらに「dカード プリペイド」へのチャージ、d払いでの支払い充当、iDでの支払いにdポイントを充当できる「iDキャッシュバック(dカード)」に使うこともできます。

なお、「dカード」には旅行傷害保険は付いていませんが(29歳以下の会員は海外・国内旅行保険が付帯)、年間最高100万円を補償するショッピング保険が付帯。購入から1年以内の携帯電話が紛失や盗難、修理不能な状態になった際に、適用条件を満たすと最大1万円が補償される保険もあります。ETCカードは年会費550円ですが、初年度は無料で、年に1度でもETCカードの利用があれば次年度も無料になります。

「dカード」はd払いと併用するのが効果的

「P-one カード<Standard>」は、ポイントの管理や使い道を考えるのが面倒、といった方に向いた高還元カード。年会費は無料。このカードを使うと、利用金額から自動的に1%オフとなり、たとえば、10,000円(税込)の商品を購入すると、請求金額は9,900円となります。国内では2兆円を超えるポイントが発行されているものの、その3〜4割は失効しているというデータもあるなか、このカードの場合、利用するだけで確実に1%おトクになるのは魅力的です。

さらに、携帯電話や光熱費などの公共料金、国民年金保険料などの支払いでも1%オフが適用されるのはうれしいところ。ただし、Edyやnanacoなどの電子マネーへのチャージやETCカードの利用分などは対象外となる点は覚えておきたいところです。

また、海外・国内の旅行傷害保険は付帯しておらず、ETCカードの発行手数料は1,100円です。

今回ピックアップした8枚は、いずれも還元率1%以上で、ポイントが使いやすく、年会費無料ないし、年に1回のカード利用があれば無料となるカードです。どんなシーンで強みを発揮するのは、各カードで異なりますので自身のライフスタイルにあわせて選びましょう。まずはメインとなるカードを1枚選ぶのがよいと思いますが、慣れてくれば、メインは「楽天カード」、サブの通勤用として「ビックカメラSuicaカード」などと、2枚持ちを検討してもよいでしょう。

![スプラトゥーン レイダース [Nintendo Switch 2 専用]](https://img1.kakaku.k-img.com/images/productimage/l/K0001783867.jpg)

![Cyborg-15-Black-Edition-A13VEO-5799JP [アルマイトブラック]](https://img1.kakaku.k-img.com/images/productimage/l/K0001794044.jpg)

![MAESTRO 500 WIRELESS [BLACK]](https://img1.kakaku.k-img.com/images/productimage/l/K0001794213.jpg)

![PHANTOM 12 パター 2026年モデル [33インチ]](https://img1.kakaku.k-img.com/images/productimage/l/K0001791440.jpg)

価格.comマガジンは、気になる製品をユーザー目線で徹底紹介するサイトです。