「住宅資金」などと違って“必要になる時期”が決まっている「教育費」。いくらかかるか不安な人も多いと思いますが、子どもがどんな進路を選ぶにせよ早めの準備がおすすめのようです

現在、1歳のお子さんを子育て中の編集部マネー担当N氏(40代男性)。「子ども名義の銀行口座」や「ジュニアNISA」など、お子さんの将来のためにいろいろなことを調べる日々ですが、肝心要の「子どもの教育費」について、「具体的にいくらかかるのか?」をよく理解できていないことに気付いたと話します。

ちまたでは「ひとり1,000万円」などと言われることもありますが、当然、行く学校が公立か私立かによっても学費は違ってきますし、「学費の値上げ」や「教育費の無償化」など、「教育費の変化」にまつわる話題を耳にする機会も増えています。N氏をはじめ、現在子育て中の人たちは、それらをふまえた「今時の教育費の総額」を早めに知っておくことで、将来に備えることができるはずです。そこで今回は、子どもにかかる教育費の全体像や最新動向、また親の負担を軽減する無償化などの公的制度について筆者(FP加藤)が解説します。

最近はあらゆるものの値段が上がっているのを実感します。教育費にも同じような動きはありますか?

実は、教育費に関してはデフレ経済の時代から長く値上がり傾向が続いてきました。特に大学での値上げは顕著で、過去30年間で見ると国公立大学でも授業料が1.5倍、私立大学では2倍近く値上がりしているんです。

「子どもの教育費」は、「住宅資金」、「老後資金」と並んで“人生の3大支出”とも呼ばれるほど大きな支出です。「公立に行けばお金はそれほどかからないから大丈夫」と思っている人もいるかもしれませんが、子どもが成長するまでの長い期間で考えると決してそんなことはありません。後ほどお話ししますが、ずっと公立校に通ったとしても、幼稚園から高校までの15年間でかかる教育費は平均で約574万円になります。

その後大学などに進学すればさらにお金がかかります。4年間でかかる入学金や授業料、通学費や教科書代などの合計費用は、国公立大学でも500万円近くになります。つまり、幼稚園から大学までずっと国公立に通ったとしても、子どもひとりに1,000万円以上の教育費がかかるのです(各過程でかかる教育費の詳細は次章で解説します)。

“オール公立”でも1,000万円以上ですか……。いきなり現実を突きつけられた感じです。

とりわけ大学の費用は時代とともに大幅に上がっています。国立大学の授業料を見ると、昭和50年(1975年)には年間36,000円だったのが、現在は53万5,800円です。約30年前である平成元年(1989年)の33万9,600円と比べても1.5倍以上になっています。大学1年生の時には授業料に加えて入学金もかかるので、合計すると、現在は初年度に約80万円が必要です。

また、近年は大学入試改革や、社会のIT化・グローバル化などの影響で高校までの子どもの教育内容が複雑化しています。小学校からプログラミングや英語の授業が行われ、これらの習い事に通う子どもも少なくありません。

中学校までは公立の授業料は無料ですが、習い事や塾にかかる家庭の負担が重くなる傾向も出てきています。加えて都市部などでは小学校や中学校の受験も盛んで、いずれも受験者数が過去最高を更新し続けています。高校以前で私立校に通えば、授業料の負担もかかります。小中高の私立校の授業料も値上げ傾向にあり、子どもを私立進学させるには大きな出費を覚悟しておく必要があります。

2020年に小学校でのプログラミングが必修化。それに合わせて子ども向けのプログラミング塾も増加傾向

進路によって費用がどの程度変わるかは気になるところです。

大学では国公立でも高額な費用がかかるとお話ししましたが、私立に進学すればそれ以上の費用がかかります。また高校以前の「私立に行くか、公立に行くか」にもかなり大きな差があります。幼稚園から大学まで、各過程での学費の平均額を公私別に見てみましょう。

幼稚園から高校までの「子どもの教育費」には、学校などに納める入学金や授業料などの学費が、また、中学生までは給食費、塾や習い事・通信教育などの費用が別途かかります。文部科学省の調査では、それぞれを「学校教育費」「学校給食費」「学校外活動費」と分類して平均額を集計しています。同調査の幼稚園から高校までのそれぞれの平均額は次のとおりです。

※以下、幼稚園~高校までの出所は、文部科学省「子供の学習費調査令和3年度」。大学の出所は、日本政策金融公庫「令和3年度『教育費負担の実態調査結果』」。

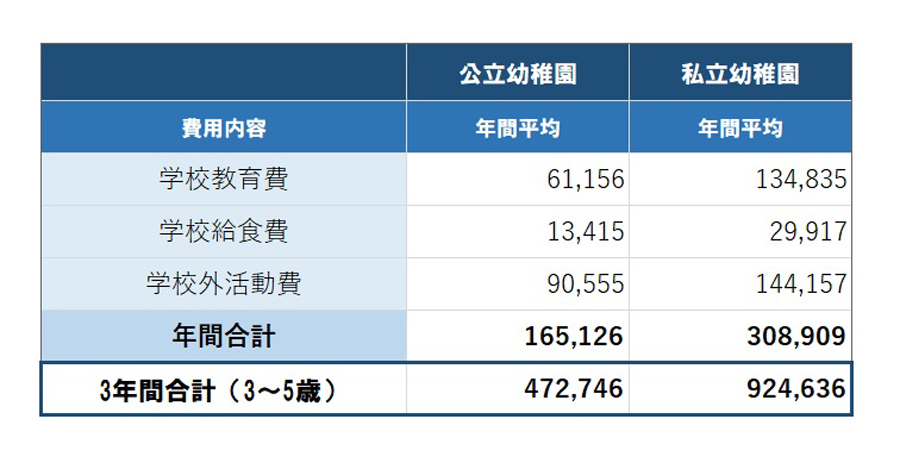

公立幼稚園に通う子どもには年間約17万円、私立では約30万円の学習費がかかっています。年少から年長までの3年間で見ると、公立約47万円、私立約92万円で、2倍近い差となります。

幼稚園の学費(利用料)は国の無償化制度による補助があるため、公私ともに親の負担は一部軽減されています(詳しくは後述します)。それでも、通園送迎費、行事費などで年間にするとまとまった金額がかかることがわかります。

※ここでは3歳児から5歳児の幼稚園年齢の子どもにかかる教育費について説明しています。

幼稚園でかかる教育費。出典:文部科学省「子供の学習費調査」(令和3年度)

「学校教育費」の公私の差が広がるのが小学校です。公立の授業料は無料のため、通学費用や学用品、修学旅行代などを含めても「学校教育費」は年間約6.5万円に抑えられていますが、私立小学校では基本的には授業料の全額が親の自己負担となるため、「学校教育費」は年間100万円近くになります。

また塾や習い事などの「学校外活動費」も、私立校に通う小学生では高額です。このため年間の学習費は公立で約35万円、私立では約166万円と5倍近くの差があります。6年間で見ると、私立小学校でかかる費用の総額は約1,000万円にものぼります。

小学校でかかる教育費。出典:文部科学省「子供の学習費調査」(令和3年度)

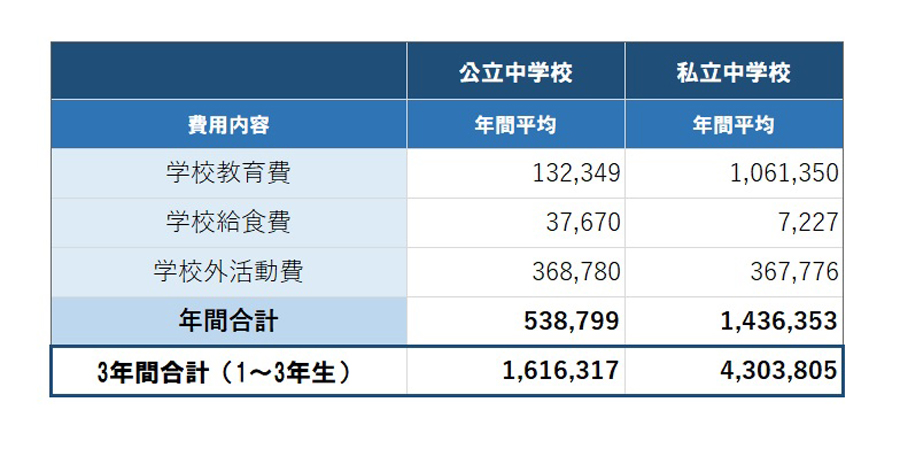

中学校も「学校教育費」の公私の差は歴然です。公立で年間約13万円に対して私立では約106万円と、8倍もの開きがあります。都市部などでは中学受験をして私立中学校に進学するケースもありますが、中学での進路がお金の負担を大きく左右することがわかります。

いっぽうで中学校では、公立校の子どもも高校受験のために塾通いをすることが多いため、「学校外活動費」は公私でほとんど差が見られません。中学生の時には、学校が公立でも塾代の家計負担が大きくなると考えておいたほうがよいでしょう。

※ちなみに、「学校給食費」は公立よりも私立が安い結果となっています。出典資料にはっきりとした理由は明記されていませんが、私立中学校では給食を採用していないところが多いことが要因かもしれません。

中学校でかかる教育費。出典:文部科学省「子供の学習費調査」(令和3年度)

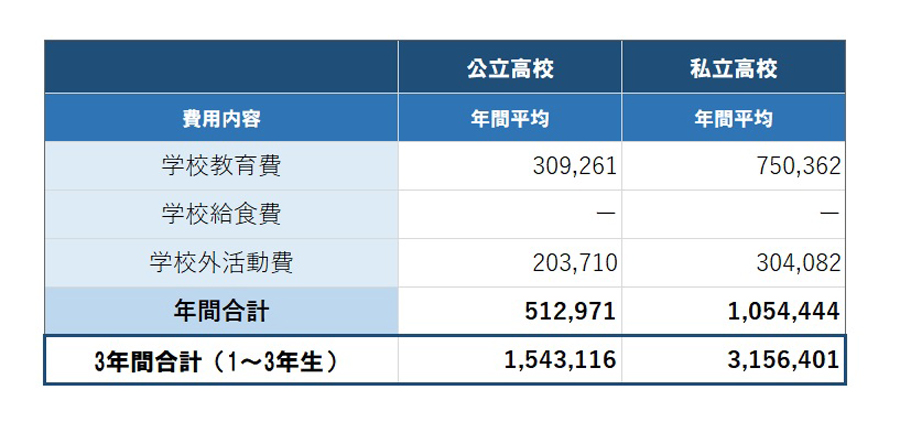

高校では公立校でも授業料の負担がかかりますが、入学金や授業料といった「学校教育費」も、公私で2倍以上の差があります。ほとんどの高校では給食がなく「学校給食費」は原則かかりませんが、お弁当を持参したり軽食を購入したりする出費が、このデータに含まれない支出としてかかってくる可能性があるので要注意です。また、大学受験などに向けて塾代など「学校外活動費」もかかると考えられます。学習費全体の3年間の総額は公立で約154万円、私立で約316万円です。

高校でかかる教育費。出典:文部科学省「子供の学習費調査」(令和3年度)

大学の費用は、日本政策金融公庫の資料を元に、受験費用や入学金などの「入学費用」と、授業料や教材費、通学にかかる費用などを含んだ「在学費」で平均額を確認してみましょう。

大学の「在学費」は、私立大学の場合、学部や学科など学ぶ内容によって授業料が異なり、理系と文系では金額にかなりの差が出てきます。4年間の入学費用と在学費用の、私立大学文系の平均は約690万円、理系では約822万円と、理系のほうが高額です。国公立大学は一部の例外を除き文系、理系で授業料額は基本的に同じですが、4年間合計で約480万円と、高校までの過程でかかる費用に比べると総額は圧倒的に高額です。

大学になると教科書などの教材は授業料とは別に自分で購入することが多く、専門書となるため高額にもなりがちです。また、高校までに比べて遠方から通学したり、ひとり暮らしをしたりすることもあるため、通学費の負担が大きくなることもあるかもしれません。

大学でかかる教育費。出典:日本政策金融公庫 〜令和3年度「教育費負担の実態調査結果」

公立か私立かでずいぶんお金のかかり方が違うことがわかりますね。幼稚園から大学までの総額ではどれくらいかかるのでしょうか?

“オール公立”でも約1,000万円以上、”オール私立”なら2,500万円を超えます。進路別の合計費用は下記のとおりです

下記の表は、幼稚園から高校までの進路を「すべて公立」「幼稚園から中学校が公立、高校は私立」「すべて私立」の3パターン、大学を「国公立・私立文系・私立理系」の3パターンとした時の平均額をまとめたものです。右端の「学習費合計」が、各パターン別で計算した19年間の学習費の合計額です。

たとえば、幼稚園から高校まで「すべて公立」で、大学も公立に通った場合、19年間での合計費用は約1,055万円です。大学で私立に進学した場合、文系なら約1,260万円、理系なら約1,390万円になります。

中学校まで公立、高校と大学が私立というパターンなら1,400〜1,500万円前後、幼稚園から大学までずっと私立なら2,500万円を超えることがわかります。

出所:各種資料より筆者計算。単位は万円。幼稚園〜高校までの出典:文部科学省「子供の学習費調査令和3年度」)。大学の出典:日本政策金融公庫〜令和3年度「教育費負担の実態調査結果」

子どもの望む進路に進ませてあげたいと考えるのが親心だと思います。そのためにも「いくらかかるのか」を早めに知っておきたいところ

ここまでは「出ていくお金」の話でした。逆に、親が受けられる教育費の補助にはどんなものがありますか?

幼稚園では幼児教育の無償化、高校では授業料無償化、大学では給付型奨学金や授業料免除など、各過程でいくつかの支援制度があります。

以下に、代表的な教育費の補助制度をあげます。これら以外にも、たとえば東京都では私立中学校に通う子どもへの補助があったり、大阪府では国の制度に上乗せされる高校授業料無償化制度があったりと、地域独自の支援を受けられる場合もあります。ただ、一部の制度には年収が所定額を超えると利用できない「所得制限」があり、すべての人が利用できるわけではないことに留意が必要です。

3歳〜5歳児の子どもが幼稚園、保育所、認定こども園を利用する場合の利用料が補助される国の制度。たとえば、幼稚園の場合、月額2.57万円相当までが補助され、保護者の負担が実質ゼロとなります。親が働いていて預かり保育を利用する場合や認可外保育園、ベビーシッターなどを利用する場合には最大で月額3.7万円まで無償。本制度に親の所得制限はありません。

幼児教育・保育の無償化について(内閣府)

https://www8.cao.go.jp/shoushi/shinseido/musyouka/about/index.html

国公立高校に通う子どもは年11万8,800円、私立高校は最大39万6,000円までの授業料が補助される国の制度です。国公立高校の補助額は原則として授業料と同額で、実質の自己負担がゼロとなります。

本制度には所得制限があり、家族構成によって制度対象になる年収(世帯年収)の目安が異なります。たとえば、「両親が共働きで会社員、高校生と中学生の子どもの4人家族の場合」というケースでは、世帯年収約1,030万円までが支援の対象になります(国公立高校の授業料相当の支援を受ける場合)。

高校生等への修学支援(文部科学省)

https://www.mext.go.jp/a_menu/shotou/mushouka/1342674.htm

大学や専門学校の授業料や入学金の減額・免除を受けたり、返済が不要な給付型奨学金の支給を受けたりできる国の制度です。補助額は世帯収入や進学先の学校の種類、自宅から通うかひとり暮らしかなどによって異なります。たとえば、昼間制の私立大学に自宅外から通う場合、要件を満たすと授業料上限約70万円、入学金上限約26万円まで減免され、また学生生活への支援として月額最大7万5,800円の奨学金が支給されます。

ただし本制度にも所得制限があり、その目安年収は家族構成で異なります。たとえば、「両親・大学生と中学生の子どもの4人家族」の場合は、目安の世帯年収約380万円が支援対象の上限となります。

高等教育の修学支援新制度(文部科学省)

https://www.mext.go.jp/kyufu/student/daigaku.html

0歳から3歳まで月15,000円、中学生まで月10,000円(第3子以降は3歳〜小学校修了まで月15,000円)が支給される国の制度。2023年現在は所得制限があり、「会社員・専業主婦(夫)と子ども2人の4人家族」の場合、目安の世帯年収960万円を超えると子どもの年齢にかかわらず受給額が月5,000円となり、同じ家族構成で世帯年収が1,200万円を超えると支給額はゼロとなります(2024年度以降は支給対象が拡大される可能性あり)。

児童手当制度のご案内(内閣府)

https://www8.cao.go.jp/shoushi/jidouteate/annai.html

教育費を考える際は、かかる金額だけでなく、こうした補助の対象になるのかどうかをチェックしておくことも大切

今回のお話で、漠然ととらえていた「子どもの教育費」像がかなりクリアになりました。と同時に、「しっかり用意しないと」と身の引き締まる思いも……。

教育費は、子どもが生まれたら成長に合わせてほぼ確実にかかるものです。できるだけ早いうちから、計画的に準備を始めることで、「貯められるかな」という不安を軽くできるはずです。

住宅などの支出なら「購入をもう少し先延ばしにしよう」といった調整が可能ですが、子どもの進学時期は自由に変更がききませんので、決まったタイミングで、入学金や授業料といった支出が発生することになります。この時にどれくらいのお金がかかるのか、規模感や全体像を知っておくと、わが子の教育方針や進路の見通しを立てる参考になるのではないでしょうか。

もちろん、子育てはすべて親の思い通りにいくわけではありません。その時になってみないと進路がわからないのが現実でしょうし、想定外の進学先に決まって予想以上の教育費がかかる可能性もあります。だからこそ、少しでも早めに準備を始めて、ゆとりをもってお金を貯めておけると安心です。それが、将来のわが子に、進路の選択肢を増やしてあげることにつながるかもしれません。

「いくらかかるか」が見えてくると、次に「どう貯めるか」が知りたくなります。

子どもの教育費に備えてお金を貯める方法には、現預金のほか、学資保険や、最近では来年2024年から始まる「新NISA」なども注目されています。教育資金の具体的な貯め方や計画の立て方は、次の記事で詳しく紹介したいと思います。

![リズム天国 ミラクルスターズ [Nintendo Switch]](https://img1.kakaku.k-img.com/images/productimage/l/K0001683199.jpg)

![17-70mm F/2.8 Di III-A VC RXD (Model B070) [キヤノンRF用]](https://img1.kakaku.k-img.com/images/productimage/l/K0001791386.jpg)

![TC-E187W [ホワイト]](https://img1.kakaku.k-img.com/images/productimage/l/K0001790838.jpg)

![MOMENTUM 5 Wireless [WHITE]](https://img1.kakaku.k-img.com/images/productimage/l/K0001787020.jpg)

価格.comマガジンは、気になる製品をユーザー目線で徹底紹介するサイトです。