「一生付き合いが続く投資制度」と言っても過言ではないかもしれません。

2024年1月から始まった「新NISA」は、一生涯に非課税で投資できる枠が1,800万円と高額で、投資期間も無制限です。しかも、「新NISA」で保有する金融商品を売却すれば、翌年にはその分の投資枠が復活する柔軟性も備えています。「投資余力」や「投資の目的」は人それぞれでしょうが、その気になれば、生涯にわたって非課税で投資を続けることもできます。

さて、そんな「新NISA」を利用するには、金融機関で開設する「新NISA」専用の口座がひとりにつき1口座必要です。2023年までの「旧NISA」の口座を持っていて、「新NISA」でも同じ金融機関を使う場合は手続き不要ですが、それ以外の人は、どの金融機関で「新NISA」の口座を開設するかを決め、その金融機関での開設手続きが必要です。

口座を開く金融機関は途中で変更できるものの、その手続きはやや面倒です。長く付き合える金融機関を最初から探したほうが、後悔も手間も少なく済みます。そこで本記事では、まず「新NISA」の口座開設の基本を解説。続いて、口座を開く金融機関の選び方について、専門家の解説を交えてまとめました。

取材協力・解説 竹内弘樹さん

ライフパートナーズ株式会社代表。大手食品メーカーの研究開発職を経て独立。個人投資家としての活動と並行し、サイトや書籍で証券会社比較などの情報を発信。主な著書に「はじめての株1年生〜新・儲かるしくみ損する理由がわかる本〜」、「本当に儲かる株・成長する株を自分で見つけられるようになる本」、「はじめての積立て投資1年生」(いずれも明日香出版社)などがある。

まずは、「新NISA」の口座開設の基本を押さえておきましょう

「新NISA」も、「旧NISA」と同じく、口座はひとり1口座しか開設できません(※)。「新NISA」では、投資信託の積み立てに利用できる「つみたて投資枠」と、上場株式などの投資に利用できる「成長投資枠」が併用できるようになりましたが、これらもひとつの「新NISA」口座で管理します。

ちなみに、「新NISA」の口座は、証券会社の課税口座である「特定口座」や「一般口座」とは異なるものです。仮に、ある証券会社でこれらの口座を開いていても、同じ証券会社で「新NISA」を始めたい場合は別途「新NISA」の口座を開く必要があります。

※例外として、金融機関の変更をした場合は複数の「新NISA」口座を持つことになりますが、買い付けできるのは各年につき1口座のみ。

2023年末の時点で、「旧NISA」の口座を持っていた場合、2024年1月に新NISAの口座が自動で開設されています。したがって、「旧NISA」の口座を持っている人は特に手続きは必要ありません。

「新NISA」の口座は、年単位で金融機関を変更することができます。その場合、口座を開いている金融機関から「勘定廃止通知書」か「非課税口座廃止通知書」の交付を受け、新たに口座を開きたい金融機関にこの書類などを提出する必要があります。また、口座変更の手続きができる期間も決まっていて、口座を変更したい年の前年10月から、口座を変更したい年の9月いっぱいまでとなります。

たとえば、2024年の時点で「A銀行」の「新NISA」口座を持っている人が、2025年から「B証券」に口座を変える場合、「2024年10月から2025年9月」が手続き可能な期間です。ただし、前出のとおり、「新NISA」は「買い付けできるのは年に1口座」が原則です。したがって、2025年に、「B証券」への変更が終わる前に「A銀行」で金融商品を購入した場合、2025年の口座変更はできなくなるので注意しましょう。

「新NISA」で口座を開く金融機関選びは慎重に

本章出典:知っておきたいNISAのポイント(日本証券業協会)

https://www.jsda.or.jp/nisa/point/

ここからは、投資初心者向け情報を書籍やWEBサイトで発信している、個人投資家の竹内弘樹さんに、「『新NISA』で口座を開く金融機関選びのコツ」について解説いただきます。

この章では、まず金融機関を見る際の「2つのポイント」を紹介。それに続けて金融機関ごとの長所、短所を解説いただきます(以下、本章内は竹内さんの解説を基に筆者が構成)。

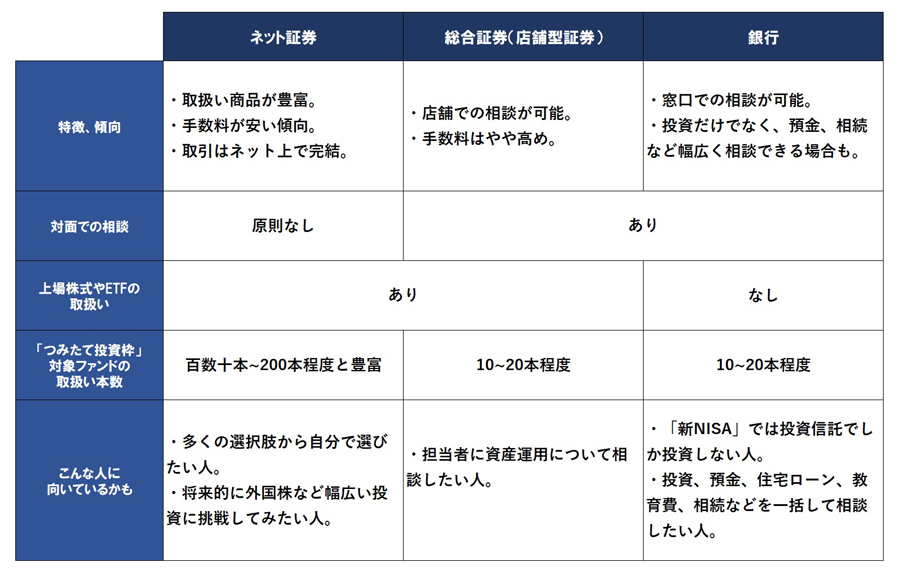

ネット証券、総合証券(店舗型証券)、銀行の3つの金融機関について、それぞれの“得意・不得意”を解説します。

「新NISA」の口座を開ける金融機関には、ネット証券、総合証券、銀行などがあります。これらは、「上場株式やETFが買えるか否か」で大きく分けることができます。

ネット証券、総合証券(店舗型証券)にはこれらの取り扱いがありますが、銀行には取り扱いはありません。したがって、「新NISA」で「日本企業の個別株を買ってみたい」「IPO(新規公開株)に投資してみたい」「高配当の株を買ってみたい」などと考えている人は、必然的に、ネット証券か総合証券(店舗型証券)を選ぶ必要があります。

もうひとつチェックしたいのが「新NISA」の「つみたて投資枠」で買える投資信託の取り扱い本数です。ここも、金融機関によって大きく異なる点です。

たとえば、最も取り扱いが多い傾向にあるのがネット証券です。各社でばらつきはありますが、多くのネット証券で100本以上、多いところでは200本を超える取り扱いがあります。総合証券(店舗型証券)と銀行は20本程度なので、ここには大きな差があります。自分の買いたい投資信託が決まっている人は、あらかじめ各社のサイトなどをチェックしておいたほうがいいでしょう。

続いて、各金融機関の違いをもう少し詳しく見ていきます。下記は金融機関ごとの違いをまとめた表です。表以下でその中身を解説していきます。

「新NISA」における各金融機関の特徴。自分に合った金融機関で口座開設を検討しましょう

個人的に、「新NISA」の口座を開く金融機関として最も推したいのがネット証券です。

その理由としてまず大きいのが、先ほどもふれた「新NISA」の「つみたて投資枠」で投資できる投資信託の取り扱い本数の豊富さです。たとえば、ネット証券大手の「SBI証券」の場合、「つみたて投資枠」で買える投資信託は210本以上。そのほかの大手ネット証券各社も、おおむね百数十本以上の取り扱いがあります。この後に紹介する総合証券(店舗型証券)や銀行の場合、取り扱い本数は20本程度なので、選択肢が格段に多くなります。

このほか、「成長投資枠」で買える外国株のラインアップに力を入れているネット証券も多く、将来的に米国株投資やアジア株投資などに幅を広げたいと考えている人は、あらかじめ外国株に強いネット証券に「新NISA」の口座を開いておくと後悔が少ないのではないかと思います。

また、ネット証券は取引コストの面でも魅力があります。2023年10月に「SBI証券」と「楽天証券」が国内株式の売買手数料を完全無料化するなど、ネット証券間の競争が激化。そのほかの大手ネット証券も、「新NISA」における各種金融商品の売買手数料を無料とするところが相次いでいます。

いっぽう、ネット証券は選択肢が豊富なため、自分に適した金融商品を選ぶ知識が求められます。また、ネット証券には原則として対面でのサポートがないので、困りごとや疑問点がある場合は、サイト上のサポートやコールセンターなどを使って解決する必要があります。金融知識と合わせてネットに対する最低限の知識も必要です。

ネット証券の例

SBI証券、楽天証券、マネックス証券、auカブコム証券、松井証券 など

ネット証券にはない強みを持っているのが総合証券(店舗型証券)です。大手の総合証券は全国に支店を展開しており、対面で相談できるのがメリットです。資産形成のためのセミナーなど、投資情報も充実しています。ただし、証券会社がすすめてくる金融商品が、必ずしも自分の投資方針に合ったものとは限らないので、最低限の金融知識はあらかじめ身に付けておきたいところです。

また、店舗運営コストや人件費などを反映してか、売買手数料などは高めに設定される傾向があります。「新NISA」を活用して長期で投資する人も多いと思いますので、こうしたコストが積み重なっていく点も頭に入れておきましょう。

ネット証券の項でふれたとおり、「つみたて投資枠」の対象の投資信託はかなり絞り込まれており、幅広い選択肢から選びたい人にとってはマイナスに感じられるかもしれません。いっぽう、「多くの選択肢から選ぶのは大変」という人にとっては、あらかじめその会社がおすすめする投資信託から選べることはメリットに感じられる場合もあるでしょう。

総合証券(店舗型証券)の例

野村證券、SMBC日興證券、大和証券、みずほ証券、三菱UFJモルガン・スタンレー証券など

「新NISA」の口座を銀行で開くことも可能です。銀行は証券会社と比べると身近に感じられる人も多いと思います。窓口などで、「新NISA」の口座開設をすすめられたことがある人もいるかもしれませんね。

銀行で「新NISA」の口座を開くことで得られるメリットも、総合証券(店舗型証券)と同じく対面で相談ができる点です。銀行の中には、「新NISA」や投資関連に留まらず、ローン、教育、相続など、お金の相談に幅広く対応する銀行も出てきており、ライフステージに応じた資産全般の相談がしたい人にとっては選択肢になりえます。

いっぽう、前出のとおり、銀行では上場株式やETFが買えない点はデメリットです。現段階で、「成長投資枠」を活用して「高配当株投資」や「IPO投資」などを考えている人は選択肢から外しておきましょう。また、「つみたて投資枠」の取り扱い本数についても、総合証券(店舗型証券)と同様のメリット、デメリットがあるので頭に入れておきたいところです。

銀行の例

都市銀行、ゆうちょ銀行、地方銀行 など

前章をふまえ、この章では竹内さんが「新NISA」の口座開設先として推すネット証券を比較する際のポイントを教えてもらいます(以下、本章内は竹内さんの解説を基に筆者が構成)。

「新NISA」の口座は5大ネット証券の中から選んでおけば後悔は少ないはず。後は、ご自身が力を入れたい点に注目して絞り込みましょう。

「新NISA」のスタートを控え、現在、ネット証券各社の競争が激化しています。先ほどもふれましたが、手数料の面では引き下げ競争の様相を呈しています。その結果、「新NISA」の売買手数料に関しては、SBI証券、楽天証券、マネックス証券、auカブコム証券、松井証券の、いわゆる“5大ネット証券”のいずれもが無料としています。

また、「つみたて投資枠」の取り扱い本数も各社充実しています。前章であげた「対面でのサポートがない」「豊富な選択肢化から自分で選ぶ必要がある」というネット証券の特徴が気にならないのであれば、この5社から選ぶことで、比較的後悔が少なく済むのではないかと考えます。

5大ネット証券の「つみたて投資枠」対象商品の取り扱い本数

SBI証券……210本

楽天証券……203本

マネックス証券……199本

auカブコム証券……206本

松井証券……213本

※いずれも2023年11月8日時点

ネット証券を選ぶコツですが、既にどこかの証券会社に課税口座を開いていて、使い勝手などに問題がなければ、「新NISA」の口座もそこに合わせてもよいかもしれません。

また、日頃なんらかのポイントを貯めている人は、そのポイントと相性のよいネット証券を選ぶのもひとつの考え方です。手数料に加えて、ポイントの還元率でも競うような状況が生まれているので、うまく活用できればおトク度を上げることもできるでしょう。特に、昨今人気が高まっている「クレカ積立」は、各社ともポイント還元率が高めです。「つみたて投資枠」でも活用できるので、比較する材料にするだけの価値はあります。

そのほか、外国株の取扱い状況や、設定できる積み立て頻度の種類などにも違いがあります。

5大ネット証券の「クレカ積立」

・SBI証券……三井住友カードの対象カードを使用。貯まるのは「Vポイント」。還元率は1~5%(使うカードの券種によって変動)。

・楽天証券……楽天カードを使用。貯まるのは「楽天ポイント」。還元率は0.5~1%。

・マネックス証券……マネックスカードを使用。貯まるのは「マネックスポイント」(dポイント、Pontaポイントなどに交換可能)。還元率は最大2.2%(2024年9月30日まで。通常時1.1%。)。

・auカブコム証券……au PAYカードを使用。貯まるのは「Pontaポイント」。還元率は1%。

・松井証券……クレカ積立はなし。ただし、保有する投資信託の残高に応じて「松井証券ポイント」(PayPayポイント、dポイントなどに交換可能)が貯まる。還元率は最大1%。

「新NISA」の口座を開設する際、ネット証券を選ぶ際のそのほかのポイント

・外国株の品ぞろえ……米国に加え、中国株をはじめとするアジア株など、品ぞろえには違いあり。

・積立頻度の設定の幅……投資信託の積立頻度の設定にも違いがある。基本は毎月だが、証券会社によって、毎日、毎週なども設定できる。

「新NISA」の投資期間は無制限なので、必ずしも焦って口座を開く必要はありません。本記事で紹介したように、金融機関によって違いがありますので、腰をすえて、さまざまな要素で検討されることをおすすめします。

その際、現在のご自身の投資状況に合った金融機関を選ぶことはもちろん大切ですが、将来にわたって、どんな投資をしてみたいかをふまえて選ぶことも重要な要素です。ぜひ、長く付き合える金融機関を見つけていただければと思います。

価格.comマガジンは、気になる製品をユーザー目線で徹底紹介するサイトです。

![REGZA 55ZX3S [55インチ]](https://img1.kakaku.k-img.com/images/productimage/l/K0001793206.jpg)

![RACTIVE Air STATION EC-XR3-H [グレー系]](https://img1.kakaku.k-img.com/images/productimage/l/K0001789214.jpg)