クレカやスマホ決済などの利用で貯まるポイントを使って、疑似的な投資を体験できる「ポイント運用」の人気が高まっています。現金不要で始められるのに加え、運用結果によってポイントが実際に増減するリアルさもあり、手軽に投資のエッセンスを体験できるのが人気の理由のようです。

画像左から、PayPay「ポイント運用」、楽天「ポイント運用by楽天PointClub」、au「au PAYポイント運用」、ドコモ「dポイント投資」の実際の運用画面です

この記事では、まず「ポイント運用」の基本的な仕組みや、「ポイント運用」の魅力などを紹介。記事後半では「ポイント運用」の人気4サービスも比較しています。これから始めたい人や、別の「ポイント運用」サービスを試してみたい人は必見です。

「ポイント運用」は、クレジットカードなどで支払うと貯まるポイントを元手として、疑似的な投資を体験できる金融サービスです。「PayPay」、「au PAY」、「d払い」などのスマホ決済の一機能として提供されるケースが一般的です。サービスの名称は各社で異なりますが、総称して「ポイント運用」と呼ばれています。

ユーザーは、「ポイント運用」にあらかじめ用意されている運用コースを選択し、そこに手持ちのポイントから希望する量のポイントを投じます(サービスによって運用コースの数は異なります)。運用コースは実際の投資商品の値動きに連動しており、それに合わせて、投じたポイント数が増減します。

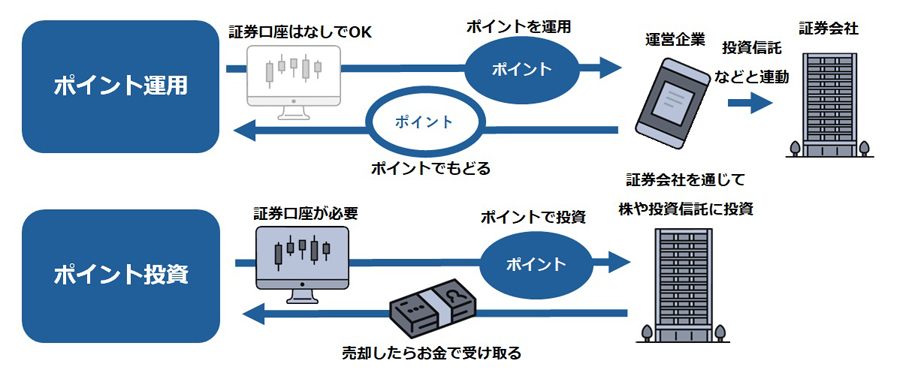

このサービスのキモとなるのは、実際に投資商品を購入するわけではないという点です。あくまで疑似的な運用サービスであり、「ポイント運用」の運営企業が投資商品の値動きに合わせてポイント数を増減させる仕組みです。そのため、ユーザーは証券口座を開く必要はなく、簡単な手続きだけで始めることができます。この点は、ポイントを使って実際に投資商品を購入する「ポイント投資」と呼ばれる金融サービスとの大きな違いとなっています。

「ポイント運用」(上)は、ポイントを使って実際に株や投資信託に投資する「ポイント投資」(下)とは異なるサービスです

ここでは、「ポイント運用」を実際に利用している当記事編集担当者が感じている、「ポイント運用」の魅力を3つご紹介します。

すでにお伝えしているとおり、「ポイント運用」は、あくまでも疑似的な投資を体験できるサービスです。実際に株や投資信託などを購入するわけではないため、利用する際に証券口座を開く必要はありません。そのため、各社とも、スマホ決済のアプリなどを通じて簡単な手続きで始めることができます。

下記は、「ポイント運用」サービスのひとつ「PayPayポイント運用」の始め方の手順です。細かい点は異なるものの、おおむね、どの「ポイント運用」サービスも似たような手順となっています。

PayPayポイント運用の始め方

・「PayPay」のホーム画面上の「ポイント運用」を選択

・利用規約に同意

・「ポイント運用をはじめる」を選択

・運用するコースを選び、「ポイントを追加する」を選択

・ポイント運用額を入力し「追加する」を選択

・運用額を確認し「追加する」を選択 → 運用スタート

「ポイント運用」では、選択した運用コースが連動する投資信託などの価格変動に応じて、運用するポイントが実際に増減します。運用しているポイントは、好きなタイミングで買い物に使う状態に戻せる(引き出せる)ので、値が上がっているタイミングで戻せば、「使えるポイントを増やせた」ことになります。逆に、損をしている状態で戻すと、「使えるポイントが減った」ことになります(※)。

※ただし、ポイントの出し入れにタイムラグがあるサービスもあります(後述)。

元手が“買い物のおまけ”で付与されるポイントなので、お金が増減しているわけではありませんが、それでもポイントが増えればうれしく、減ってしまうと多少の痛みを感じます。このように、「そこそこ真剣になれる要素」が「ポイント運用」にはあり、投資のエッセンスを体験するには、うってつけの金融サービスと言えます。

「ポイント運用」では、ポイントが実際に増えることもあります。画像は当記事編集担当者の「PayPayポイント運用」の画面

▼本記事編集担当者の「ポイント運用」体験記はこちら。

意外と見落としがちですが、ポイントには有効期限があるものもあります(下記ボックス内参照)。使い忘れていてうっかりポイントを失効させてしまった、という経験のある人もいるかもしれません。

実は、手持ちのポイントを「ポイント運用」に回している間は、そのポイントに有効期限がありません。すぐに使う予定のないポイントを「ポイント運用」に投じておくことで、ポイント失効を回避することができます。

主な共通ポイントの有効期限

PayPayポイント……有効期限なし

楽天ポイント……最後にポイントを獲得した月を含めた1年間

Pontaポイント……最終利用日(貯める・使う)から1年後の同日

dポイント……獲得した月から起算して48か月後の月末

続いて、当記事編集担当者の実感を基に、「ポイント運用」のイマイチな点を3つあげたいと思います(個人の感想になりますので、欠点と感じない人もいるかもしれません)。

「ポイント運用」の元手はポイントです。獲得できるポイントは、クレカやスマホ決済での買い物額に左右されます。したがって、「運用の元手を増やしたい」と思っても、なかなか簡単にはいかないでしょう。必然的に運用ポイント数は限られることになり、その点に、物足りなさを感じる人はいるかもしれません。

できるだけ元手を増やしたい場合は、スマホ決済と同じグループが発行するクレカを利用したり、「自治体キャンペーン」などポイント還元率が高いキャンペーンをうまく活用したりと、工夫が必要になります。

「ポイント運用」では、あらかじめ各サービスで用意されている運用コースを選んでポイントを運用します。運用コースの数はサービスによって違いがありますが、おおむね2〜10本といったところ。「au PAYポイント運用」のように、3本だけ用意されているサービスもあります。

選択肢が限られることで、投資初心者にとってはあれこれ悩む手間がはぶけます。いっぽうで、投資への関心が高まってくると、選択肢の少なさや運用コースの中身(連動する投資商品)があらかじめ決められていることが、デメリットとして感じられるかもしれません。

「ポイント運用」では、手持ちのポイントを、運用ポイント(名称は各サービスで異なります)に回す(追加する)ことで、「ポイントを運用している状態」になります。そして、運用ポイントを手持ちのポイントに戻す(引き出す)ことで、買い物などに使える状態になります。この、ポイントの出し入れにかかる時間はサービスによって異なります。

「PayPayポイント運用」のように、ポイントの出し入れがリアルタイムでできるサービスもあれば、「ポイント運用by楽天PointClub」のように、ポイントの出し入れとも「営業日14時までの申請で、翌営業日22時以降に反映」されるサービスもあります。このように、ポイントの出し入れにタイムラグがあると、その間に、運用コース(正確には、運用コースが連動する商品)の価格が変わる場合もあるので注意したいところです。

※各サービスのポイントの出し入れにかかる時間は、次章「『ポイント運用』人気4サービスを紹介」に記載しています。

本章では、注目の「ポイント運用」サービスを4つ紹介します。「ポイント運用」の仕組みは各サービスともほぼ同じですが、いくつか細かい違いはあります。特に違いが出やすいのは下記の3点です。これらに注目しながら、各サービスをチェックしていきましょう。

1 運用するポイント

「ポイント運用」は、主にクレカやスマホ決済の提供企業が展開しています。そのため、運用できるポイントは、サービスを提供する企業が発行しているポイント、ということになります。

2 運用コースの数や中身

運用コースの内容は、投資信託やETFなど各サービスで異なります。また、用意されている運用コースの数にも違いがあります。

3 ポイントの出し入れにかかる時間

前出のとおり、ポイントの出し入れにかかる時間には、各サービスで違いがあります。

PayPay「ポイント運用」スマホ決済の「PayPay」が運営する「ポイント運用」サービスです。「PayPay」の発表によると、2024年4月時点での利用者数は1,600万人超と業界最大規模を誇っています。

サービス名称:PayPayポイント運用

ユーザー数:1,600万人(2024年4月時点)

利用するポイント:PayPayポイント

運用できるポイントの単位:1ptから1pt単位

運用コース数:7本

運用タイムラグ:リアルタイム

手数料:あり

PayPay「ポイント運用」には、下記7つの運用コースが用意されています。米国市場を対象としているのが特徴で、なかには、株価下落時にポイントが増える“逆張り”コースなどもありバラエティ豊富です。

・アメリカを代表する複数の企業に分散する「スタンダードコース」

・「スタンダードコース」の3倍の値動きをする「チャレンジコース」

・金で運用するETFに連動する「金(ゴールド)コース」

・ナスダック市場に上場する代表的な企業に分散して投資する「テクノロジーコース」

・アメリカを代表する複数企業の株価とは反対方向に3倍上下する「逆チャレンジコース」

・GAFAMなどに連動して3倍の値動きをするETFの価格に連動する「テクノロジーチャレンジコース」

・GAFAMなどに逆連動して3倍の値動きをするETFの価格に連動する「テクノロジー逆チャレンジコース」

本サービスでは、スマホ決済の「PayPay」や、「PayPayカード」(クレカ)で貯まる「PayPayポイント」を、PPSCインベスメントサービスが提供する「独自のポイント」(PayPay側の表現)に交換することで運用に回します。運用は1ポイントから1ポイント単位で可能。スマホ決済の「PayPay」に付与されたポイントを、自動で運用に回す設定も可能です。

多くの「ポイント運用」サービスでは、ポイントの出し入れ(追加、引き出し)に1〜2営業日要することが一般的です。しかし、PayPay「ポイント運用」では、リアルタイムでポイントの出し入れができます。そのため、「運用コース」の値動きを見ながらデイトレード的に取り引きすることも可能です。

ただし、ポイントの追加時、1回につき100ポイント以上を追加する際には1%の手数料がかかるので注意が必要です。

「ポイント運用by楽天PointClub」は、楽天が運営する「ポイント運用」サービスで、利用者は1,000万人を突破しています(2023年3月時点)。運用コースは2本あり、100ポイントから100ポイント単位で運用に回すことができます。

サービス名称:ポイント運用by楽天PointClub

ユーザー数:約1,000万人

利用するポイント:楽天ポイント

運用できるポイントの単位:100ptから100pt単位

運用コース数:2本

運用タイムラグ:追加、引き出しとも営業日14時までの申請で翌営業日22時以降に反映

手数料:なし

本サービスでは、「楽天ポイント」を使って「アクティブコース」と「バランスコース」の2つのコースのどちらかで運用することができます。

「アクティブコース」は「楽天・インデックス・バランス・ファンド(株式重視型)」(株式70%、債券30%の配分で運用される投資信託)の基準価額の値動きと連動する積極運用型です。いっぽうの「バランスコース」は、「楽天・インデックス・バランス・ファンド(債券重視型)」(株式30%、債券70%の配分で運用される投資信託)の基準価額と連動する安定運用型となっています。

本サービスは、100ポイントから始められますが、追加できるポイントも100ポイント単位なのはややデメリットと言えます(ほかの「ポイント運用」サービスでは1ポイント単位で運用できるものが主流です)。ただし、引き出しは1ポイント単位で可能で、ポイントの出し入れには手数料はかかりません。

ポイントの追加は、営業日14時までの申請であれば、翌営業日の基準価額で翌営業日22:00以降に確定します。ポイントの引き出しについても同様で、営業日14時までの申請で、翌営業日22:00以降に通常ポイントへ反映されます。

「au PAYポイント運用」はauが運営するポイント運用サービスで利用者は500万人に達しています(2024年5月時点)。用意されている運用コースは1本のみと、シンプルな仕組みです。

サービス名称:au Payポイント運用

ユーザー数:500万人

利用するポイント:Pontaポイント

運用できるポイントの単位:100ptから1pt単位

運用コース数:3本

運用タイムラグ:【追加】営業日13時までの申請で2営業日後の基準価額で運用開始

【引き出し】営業日13時までの申請で2営業日後の基準価額でポイント確定。その翌営業日に引き出し完了

手数料:なし

本サービスでは、「Pontaポイント」を100ポイントから1ポイント単位で運用できます。用意されている運用コースは、auアセットマネジメントの投資信託「auスマート・プライム(高成長)」に連動している「バランスコース」と、2024年4月に加わった「米国チャレンジコース」、「インドチャレンジコース」の計3本です。

「au Payポイント運用」の特徴のひとつが、ほかのユーザーの運用の傾向を見ることができることです。たとえば、過去30日間の平均追加ポイント数や平均引き出しポイント数が確認でき、運用の参考にすることができます。また、「ポイント運用」に関する知識を深める「ミッション」もサービスに組み込まれており、ミッションをひとつずつクリアしていくことで積立投資の知識を得られる仕組みになっています。

本サービスでやや残念なのが、ポイントの出し入れに時間がかかることです。営業日の13時までにポイントを追加すると、2営業日後の基準価額から運用が開始されます。また、ポイントを引き出す際も、営業日13時までの手続きで、2営業日後の基準価額でポイント数が確定し、その翌営業日13時以降に使える状態になります。

ドコモ「dポイント投資」はドコモが運営する「ポイント運用」サービスで、利用者は約180万人以上です。サービス名称には「投資」という言葉が入っていますが、内容は「ポイント運用」です。用意されている運用コースは11本と豊富です。

サービス名称:ドコモ「dポイント投資」

ユーザー数:180万人以上

利用するポイント:dポイント

運用できるポイントの単位:1ptから1pt単位

運用コース数:11本

運用タイムラグ:【おまかせコース】追加、引き出しとも営業日14時までの申請で翌営業日後の18時に反映

【テーマコース(日経平均株価・日経インバース指数)】追加、引き出しとも営業日14時までの申請で当日18時に反映

【テーマコース(日経平均株価・日経インバース指数以外)】追加、引き出しとも営業日14時までの申請で翌営業日18時に反映

手数料:なし

本サービスで運用できるコースは全部で11あり、大きく「おまかせ」と「テーマ」の2種類に分かれています。

「おまかせ」には、積極的に運用する「アクティブコース」と、安定的に運用する「バランスコース」があります。いずれも、「株式会社お金のデザイン」が運用する投資信託に連動します。

いっぽう、「テーマ」には9コースがあり、それぞれ異なるETF(上場投資信託)の値動きに連動しています。「テーマ」の各コースには、「日経平均株価」「新興国」「生活必需品」「コミュニケーション」「ヘルスケア」「金(ゴールド)」「クリーン・エネルギー」「日経インバース指数」「SDGs/ESG」などのテーマが設定されており、ユーザーの興味に応じて運用対象を選ぶことができます。もちろん、ポイントを複数のテーマに分けて運用することもできます。

本サービスでは、ポイントの出し入れにかかる時間がコースによって変わります。「おまかせ」のコースの注文の締切は14時で、締切までに注文したポイントの反映・運用開始は、注文した日の翌営業日の18時過ぎです。

いっぽう、「テーマ」のコースの場合は、「日経平均株価・日経インバース指数」であれば14時までに注文したポイントの反映・運用開始は、注文した日の18時過ぎになります。しかし、「日経平均株価・日経インバース指数以外」であれば14時までに注文したポイントの反映・運用開始は、注文した翌営業日の18時過ぎになります。

下記の表は、本記事で紹介した4つの「ポイント運用」サービスを比較したものです。どのサービスも基本的な仕組みは同じですが、中身が少しずつ違うことがおわかりいただけると思います。本記事を参考に、ご自身に合ったサービスを見つけていただけると幸いです。

本記事で紹介した「ポイント運用」4サービスの比較表

前出のとおり、「ポイント運用」は、現金不要かつ証券口座不要で始められる気軽さと、実際にポイントが増減するリアルさが魅力のサービスです。「投資に興味があるものの、実際にお金を使うのは怖い」という人が投資のエッセンスを体験するには、最適なサービスと言えます。

いっぽう、記事でも触れましたが、用意できる元手(ポイント)に制限があり、投資対象も限られることから、ある程度慣れてくると物足りなさを感じる可能性もあります。また、ポイントサービス自体の改悪や廃止の可能性もゼロではありません。このようなリスクも頭に入れていただきながら楽しんでいただければと思います。

執筆協力:佐野裕

![REGZA 55ZX3S [55インチ]](https://img1.kakaku.k-img.com/images/productimage/l/K0001793206.jpg)

![RACTIVE Air STATION EC-XR3-H [グレー系]](https://img1.kakaku.k-img.com/images/productimage/l/K0001789214.jpg)

価格.comマガジンは、気になる製品をユーザー目線で徹底紹介するサイトです。