コロナや物価高など、海外に出かけるハードルは以前と比べると上がっています。しかし、海外旅行の魅力自体は色あせていません。JTBの調査によると、2024年夏に海外旅行に出かける人は、コロナ前の2019年と比べて65%程度にまで戻ってきているようです(※)。

※JTB:2024年夏休み(7月15日〜8月31日)の旅行動向

ライター長坂が海外旅行で愛用している「エポスゴールドカード」(2章で紹介)

海外へ旅行する際忘れてはいけないのが海外旅行保険への加入です。海外旅行にはさまざまなリスクがともないますが、一例として医療費があげられます。海外は日本に比べて医療費が高額になりがちで、かつ日本の健康保険証も使えないため(※)、現地で治療や入院となるとかなりの費用がかかる可能性があります。

※海外での医療費について

海外旅行で現地の病院にかかると、日本の健康保険証は利用できないため、医療費の全額をいったん現地で支払う必要があります。帰国後、加入している健康保険組合に「海外療養費支給申請書」を申請すると、国内で保険診療として認められている治療に対しては医療費が給付されます。ただし、海外での治療内容や医療費は国によって異なるため、必ずしも日本国内のように治療費の7割(8割)が戻るわけではありません。

海外で病院にかかると高額な費用がかかる可能性も

そんな時の備えになりうるのが、クレジットカードに付帯する海外旅行保険(海外旅行傷害保険)です。カードによっては年会費がかかるものもありますが、その多くが保険料無料で、海外旅行中の思わぬアクシデントに備えることができます。

この記事では、30か国以上への渡航経験がある筆者が、クレジットカードに付帯する海外旅行保険をチェックする際のポイントを解説するとともに、海外旅行保険が充実したクレジットカードをご紹介します。

筆者はこれまで30か国以上を旅し、下記の3回、クレジットカード付帯の海外旅行保険に助けられたことがあります。

・ペルーで急に高熱

・タイでスーツケース破損

・ベトナムでスーツケース破損

ペルーでは高熱が出て歩くのもやっと、言葉もほぼ通じないという最悪の状況となりましたが、案内された病院でスムーズに点滴治療が受けられ、体調もすぐに回復しました。不慣れな海外では、自分が思っている以上に体調を崩しやすいものです。万が一の時のことを考えてしっかり備えておくことが大切です。

そんな筆者の実体験などを基に、まずは、海外旅行保険を目的としてクレジットカードを選ぶ際にチェックしておきたい、5つのポイントを見ていきましょう。

クレジットカードに付帯する海外旅行保険で、海外旅行の万が一のリスクに備えておきましょう

クレジットカードに付帯する海外旅行保険には、「自動付帯」と「利用付帯」の2種類があります。

「自動付帯」は、クレジットカードを持っているだけで自動的に海外旅行保険が適用されるもの。

「利用付帯」は、旅費の一部(航空券、空港までの交通費、ツアー代金など)をそのカードで決済することで海外旅行保険が適用されるものです。

「利用付帯」のカードの場合、適用条件がカードによって異なる点にも注意が必要です。たとえば、空港までの移動手段の料金の支払いに使えばいいカードもあれば、特定のパッケージツアーの代金の支払いに使う必要があるカードなどさまざまです。適用条件は事前に確認しておきましょう。

一般的に、年会費無料のクレジットカードの場合「利用付帯」となる場合が多く、年会費が一定以上かかるクラスのカードでは「自動付帯」になる場合が多い傾向があります。ただし、最近では、「自動付帯」だった年会費有料のカードが、補償内容を充実させる代わりに「利用付帯」に変更するといったケースも出てきています。

なお、「自動付帯」と「利用付帯」のいずれの場合も、海外旅行保険の加入にあたり事前手続きは必要ありません。

クレジットカードに付帯する海外旅行保険の補償額は、下記のように「最高○万円」と表現されることがよくあります。

・年会費無料の一般カード:最高1,000〜2,000万円

・ゴールドカード以上:最高5,000万〜1億円

ただし、この数字は、「傷害死亡・後遺障害」と「賠償責任」の補償項目に対する補償額であることが多く、そのほかの補償項目では補償額が異なるのが一般的です。

クレジットカードに付帯する海外旅行保険では、主に次の6つが補償項目となります。

・傷害死亡・後遺障害……ケガや病気が原因で死亡、後遺障害を負った時の補償

・傷害治療費用……ケガが原因で治療を受けた時の補償

・疾病治療費用……病気を患った時の補償

・賠償責任……他人や他人のものに傷害を与えた時の補償

・携行品損害……物品の破損・盗難による損害を補償

・救援者費用……家族が被保険者のもとへ行くための費用を補償

先ほどあげたように「最高〇万円」と補償額が高く設定されているのは「傷害死亡・後遺障害」と「賠償責任」の2つ。しかし、実際に海外旅行で使う可能性が高い補償項目は「傷害治療費用」、「疾病治療費用」、「携行品損害」の3つではないかと思います。

カードのスペックを調べる際は、どうしても、「最高〇万円」という大きな数字に目が行きがちですが、使う可能性が高い項目の補償額も忘れずにチェックすることが重要になってきます。なお、価格.comの「クレジットカード比較」では、各クレジットカードに付帯する海外旅行保険の補償項目と補償額を一覧でチェックすることができます(下記画像)。

画像は、価格.com「クレジットカード比較」より「楽天カード」に付帯する海外旅行保険のスペック表です

海外の病院にかかった場合、医療費の清算方法には次の2通りがあります。

・自分で医療費を立て替え、帰国後に保険会社に申請

・海外旅行傷害保険を引き受けている保険会社が病院へ直接支払う(キャッシュレス診療)

利用者にとって圧倒的に便利なのは、キャッシュレス診療です(名称はカードや保険会社によって異なります)。病院での支払いは不要で、高額な医療費を一時負担する必要はありません。現地で病院へ行く時は、あらかじめクレジットカードのサポートデスクに電話することで、キャッシュレス診療に対応している病院を紹介してもらうことができます。

たとえば、「エポスゴールドカード」の場合、「エポスカード海外旅行保険事故受付センター」が24時間日本語で対応してくれ、その際に、キャッシュレスで支払いができる現地の病院を手配してくれる「キャッシュレス・メディカルサービス」があります。

ゴールド以上のハイステータスカードには、家族特約が付帯することがあります。この場合の家族特約とは、海外旅行保険が会員の家族にも適用されることを意味します。「家族」の範囲(〇等身まで)や補償額などはカードによって異なりますが、家族で海外旅行する機会の多い人は、有効に活用したい特約です。また、家族特約がなくても、家族カードを発行することで保険の対象となることもあります。

ただし、家族特約や家族カードの海外旅行保険は、本会員より補償額が低くなっていることが多いため、事前に補償内容の確認が必要です。

クレジットカードに家族特約が付いていれば、家族についても補償されます

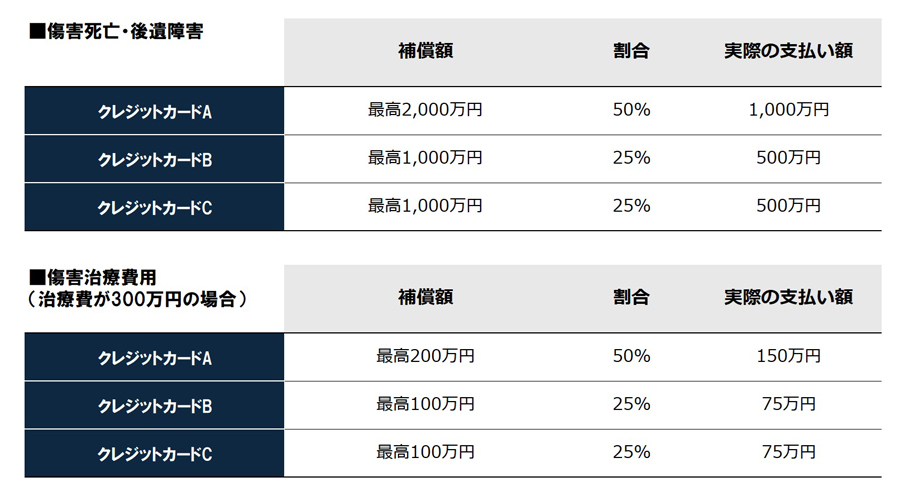

クレジットカードを複数枚持っている場合は、「傷害死亡・後遺障害」と「その他」によって、補償の適用条件が異なります。

たとえば、補償額が高いクレジットカードAと補償額が低いクレジットカードB、Cの3枚を持っている場合で考えてみます(3枚とも、「自動付帯」あるいは、「利用付帯」の条件をクリアしていると仮定)。

「傷害死亡・後遺障害」では、もっとも補償額が高いクレジットカードAの2,000万円が、各クレジットカードの補償額で按分されて支払われます。

「傷害治療費用」では3枚を合計した400万円を上限として、実際の治療費が各カードの補償額で按分されて支払われます(下記の表は治療費300万円の場合)。

ただし、法人カードを持っている場合はこのルールと異なる場合があります。念のため、事前に、各カード会社に適用条件を確認しておいたほうがいいでしょう。

「弱い補償項目を別のクレカで補う」など、”クレカ複数枚持ち”で備えるのもアリ

本章では、具体的に海外旅行保険が充実した5枚のクレジットカードをご紹介します。内訳は、年会費永年無料のカードが2枚、年会費有料のカードが3枚です。補償内容と年会費のバランスを考えながら、自分の旅行スタイルに合ったカードを考えてみてください。

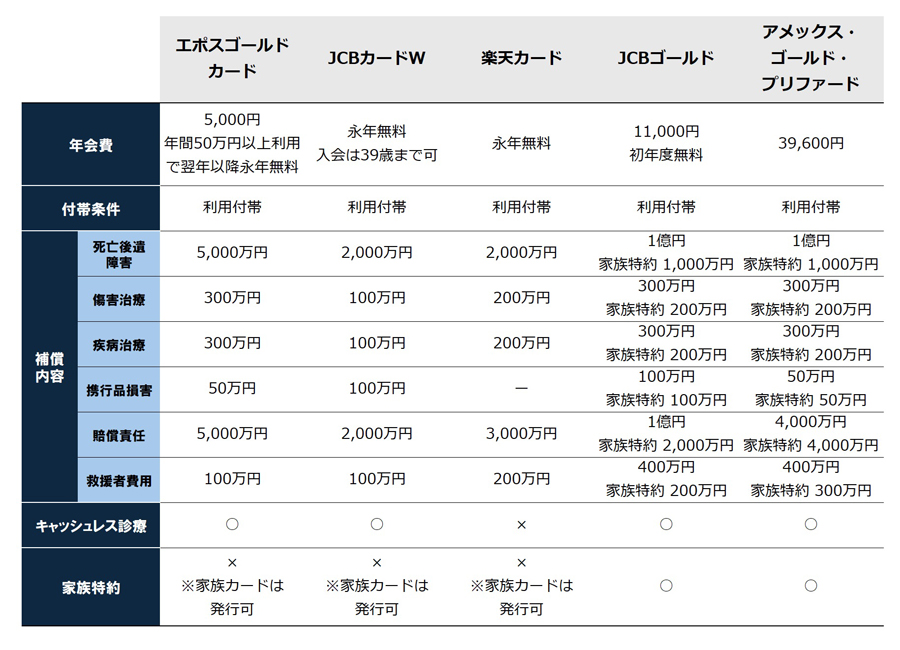

「エポスゴールドカード」は、丸井グループが発行する「エポスカード」の上位カードです。年間50万円以上利用すると翌年以降の年会費(5,000円)は永年無料となるので、この条件をクリアすれば、実質年会費が永年無料で充実した内容の海外旅行保険を備えることができます。

年会費無料の一般カードである「エポスカード」と、この「エポスゴールドカード」は、海外旅行好きの間では「定番」ともされているクレジットカードです。人気の理由は充実した海外旅行保険で、「エポスゴールドカード」なら最高5,000万円までの補償を受けられます。

■エポスゴールドカード

死亡後遺障害……5,000万円

傷害治療……300万円

疾病治療……300万円

携行品損害……50万円

賠償責任……5,000万円

救援者費用……100万円

■エポスカード

死亡後遺障害……3,000万円

傷害治療 ……200万円

疾病治療……270万円

携行品損害……20万円

賠償責任……3,000万円

救援者費用……100万円

なお、「エポスゴールドカード」は、誰でも申し込みが可能なカードですが、一般カードの「エポスカード」で利用実績を積むことで「エポスゴールドカード」のインビテーションが届くこともあるようです(招待基準は非公開ながら、ネットの情報などから年間50万円程度の利用額と推測されています)。その場合、初年度から年会費永年無料で「エポスゴールドカード」を利用できます。

エポスゴールドカード会員は、国内外計18か所の空港ラウンジも無料で利用でき、また、Visaゴールド空港宅配サービスを利用すれば、帰国時の自宅への荷物宅配が1個目500円(2個目以降15%オフ)となります。海外旅行保険の充実度と合わせて、旅好きなら検討する価値のあるクレジットカードと言っていいでしょう。

「JCBカードW」は、18〜39歳の人のみが発行できる年会費永年無料のJCBプロパーカードです。ポイント還元率が通常のJCBカードの2倍(1,000円の利用で2ポイント)と高く設定されているのが特徴です。また、世界各都市に設置されたサポートデスク「JCBプラザ」を利用できるのも、旅好きにはありがたいサービスです。

「JCBカードW」には、最高2,000万円の海外旅行保険が付帯します。年会費永年無料のクレジットカードとしては海外旅行保険の補償額が高く設定されているほか、対象の病院でのキャッシュレス診療に対応している点も魅力です。

■JCBカードW

死亡後遺障害……2,000万円

傷害治療……100万円

疾病治療……100万円

携行品損害……100万円

賠償責任……2,000万円

救援者費用……100万円

また、「JCBカードW」には、年会費無料のクレジットカードとしてはめずらしく「ショッピングガード保険」が付帯しています。これは、カード決済で購入した品物が、購入日から90日間以内に破損や盗難にあった場合に損害額が補償されるものです。補償額は最高100万円で、1件につき1万円は自己負担となります。

ブランド品やお土産など、海外で高額なショッピングを計画している人は、「JCBカードW」を持っておくと安心かもしれません。

楽天カードは、楽天市場などの「楽天経済圏」でポイントを貯めやすいクレジットカードです。年会費は永年無料で、ポイント還元率が1.0%(楽天市場では3.0%)以上と高いのが特徴です。

楽天カードには、最高2,000万円の海外旅行保険が付帯します。なかでも、傷害(疾病)治療費用が200万円と高めに設定されているのが特徴と言えます。年会費無料のクレジットカードでは、約50〜100万円が上限となっていることが多いため、それと比べると補償が厚めに設定されています。

いっぽう、携行品損害に対する補償が付帯していないので、心配な人は別のクレカや一般の海外旅行保険で備えておいたほうがいいでしょう。

■楽天カード

死亡後遺障害……2,000万円

傷害治療……200万円

疾病治療……200万円

携行品損害……----

賠償責任……3,000万円

救援者費用……200万円

楽天カードは、Visa、Mastercard、JCB、American Expressの4つから国際ブランドを選択できますが、海外で使うことを考えるとこれも見逃せない要素です。ほかのクレジットカードと違う国際ブランドを選んで楽天カードを作っておけば、カードで決済できる店舗の幅が広がります。

ご参考までに、世界における国際ブランドのシェアは下記のとおりです。

1位 Visa 38.7%

2位 Union Pay 34.1%

3位 Mastercard 24.0%

4位 American Express 1.6%

5位 JCB 1.0%

6位 Discover/Diners 0.6%

出典:statista「Market share of global general purpose card brands American Express, Diners/Discover, JCB, Mastercard, UnionPay and Visa from 2014 to 2022, based on number of transactions」

JCBゴールドは、年会費11,000円(初年度無料)のゴールドカードです。家族カードが1名まで無料になるほか、家族特約も適用されるのがメリットです。

JCBゴールドには、最高1億円という高額な海外旅行保険が付帯します。

最高2,000万円の家族特約も適用(本会員と生計をともにする19歳未満の子ども)されるため、家族で旅行する機会の多い人にはメリットとなりそうです。

■JCBゴールド

死亡後遺障害……1億円、家族特約……1,000万円

傷害治療……300万円、家族特約……200万円

疾病治療……300万円、家族特約……200万円

携行品損害……100万円、家族特約……100万円

賠償責任 ……1億円、家族特約……2,000万円

救援者費用……400万円、家族特約……200万円

JCBゴールド会員は、世界1,400か所以上に展開する空港ラウンジサービス「ラウンジ・キー」を利用できるのも魅力です。利用料として1回につき35米ドル必要ですが、なかにはシャワーやスパが設置されたラウンジもあり、長時間のフライトに備えてしっかりリフレッシュできそうです。

また、前出の「JCBカードW」と同様に、ショッピングガード保険も付帯しています。

アメリカン・エキスプレス・ゴールド・プリファード・カード(以下、アメックス・ゴールド・プリファード)は、年会費39,600円のハイステータスカードです。年間200万円以上利用すると、翌年に国内対象ホテルの1泊2名分の無料宿泊券が受け取れるなど、旅行関連の特典が充実したカードとして知られています。

アメックス・ゴールド・プリファードには、最高1億円という高額な海外旅行保険が付帯し、最高4,000万円の家族特約も適用されます。また、下記のように旅行関連の充実した補償も受けられます。

■アメックス・ゴールド・プリファード

死亡後遺障害……1億円、家族特約……1,000万円

傷害治療……300万円、家族特約……200万円

疾病治療……300万円、家族特約……200万円

携行品損害……50万円、家族特約……50万円

賠償責任……4,000万円、家族特約……4,000万円

救援者費用……400万円、家族特約……300万円

アメックス・ゴールド・プリファードのそのほかの旅行関連補償

・乗継遅延、出航遅延、欠航、搭乗不能費用:最高2万円

・受託手荷物遅延費用:最高2万円

・受託手荷物紛失費用:最高4万円

アメックス・ゴールド・プリファードは、前出の「年間200万円の利用で国内対象ホテルに1泊2名無料宿泊」をはじめ、下記のような旅行関連の特典があります。こうした特典を活用すれば、年会費39,600円以上のおトクさを実感することも十分に可能でしょう。

アメックス・ゴールド・プリファードの主な旅行特典

・年間200万円以上の利用で、「フリー・ステイ・ギフト」(1泊2名分)贈呈

・「アメリカン・エキスプレス・トラベル オンライン」で使える1万円分のトラベルクレジット贈呈

・会員制空港ラウンジ「プライオリティ・パス」の年会費無料&ラウンジ使用料(1回35米ドル)が年2回まで無料

ここまで、クレジットカードに付帯する海外旅行保険について紹介してきました。

前章で見たとおり、クレジットカードに付帯する海外旅行保険には、年会費に比例して補償が厚くなる傾向があります。しかし、どれだけ補償額が充実していても、年会費が家計の負担になってしまってはあまり意味がありません。

そこで、「コストをできるだけ抑えながら、補償も厚くしたい」という人は、次の2つの方法を考えてみるといいかもしれません。

・年会費無料のクレジットカードを複数枚持つ(複数のカードで備える)

・ゴールドカードを無料で持つ

たとえば、「エポスゴールドカード」なら、初年度のみ年会費(5,000円)を支払い、年間50万円以上の利用で翌年以降の年会費を無料にするのはおすすめです。あるいは、「エポスカード」で利用実績を積み、将来的に「エポスゴールドカード」への無料ランクアップを狙うのもよいでしょう。

年会費無料で持つことも可能な「エポスゴールドカード」

また、「クレジットカードの海外旅行保険だけではどうしても不安」という人は、不安を感じる補償項目について、別途、必要な補償だけを追加できるオーダーメイド型の海外旅行保険に申し込むのも選択肢のひとつです。オーダーメイド型の海外旅行保険なら、クレジットカードの海外旅行保険に必要な分の補償だけを「上乗せ」できるので、コストを抑えつつ補償を厚くすることが可能です。

クレカだけでは補償が足りていないと感じる部分は、オーダーメイド型の海外旅行保険でカバー

当記事を参考に、海外旅行保険が充実&自分に合ったクレジットカードを選び、現地滞在中の安心や快適を手に入れてください。

![AF 25mm F1.8 ブラック [マイクロフォーサーズ用]](https://img1.kakaku.k-img.com/images/productimage/l/K0001792699.jpg)

![REGZA 43M550S [43インチ]](https://img1.kakaku.k-img.com/images/productimage/l/K0001792121.jpg)

![Osprey NBA-OSPREY-BL [Blue]](https://img1.kakaku.k-img.com/images/productimage/l/K0001792546.jpg)

価格.comマガジンは、気になる製品をユーザー目線で徹底紹介するサイトです。