現在、「ポイントと関係のない生活を送っている」と言い切れる人はかなりの少数派でしょう。リアル、ネットを問わず買い物にはなにかしらのポイントが関係してくることが多く、気がつけば数百〜数千のポイントが貯まっていることもあると思います。

ポイントにはさまざまな使い道がありますが、「新NISA」の影響もあり最近注目度が上がっているのが、上場企業の株や投資信託の購入にポイントが使える「ポイント投資」です。

本記事では、「ポイント投資」の特徴や注意点、「5大ポイント」(※)で「ポイント投資」ができる証券会社などを、マネーコンサルタントの頼藤太希さんへの取材を基にまとめました。

※V、楽天、Ponta、PayPay、dの各ポイント。

ネット証券大手のSBI証券では「Vポイント」と「Pontaポイント」で株や投資信託が購入できます

取材協力・監修 頼藤太希(よりふじたいき)さん

(株)Money&You代表取締役/マネーコンサルタント。中央大学商学部客員講師。早稲田大学オープンカレッジ講師。慶應義塾大学経済学部卒業後、外資系生命保険会社にて資産運用リスク管理業務に従事。2015年に創業し現職。ニュースメディア「Mocha(モカ)」、YouTube「Money&YouTV」、Podcast「マネラジ。」、Voicy「1日5分でお金持ちラジオ」、書籍、講演などを通じてお金の情報を日々発信。「はじめての新NISA&iDeCo」(成美堂出版)など著書は累計170万部超。日本証券アナリスト協会検定会員。宅地建物取引士。ファイナンシャルプランナー(AFP)。日本アクチュアリー会研究会員

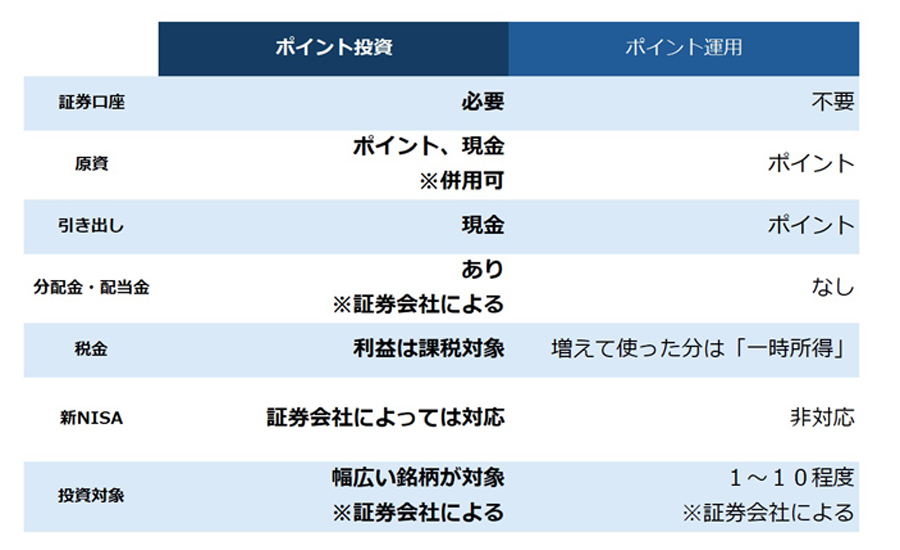

さきほど触れたとおり、「ポイント投資」は「ポイントを株や投資信託の購入使える証券会社のサービス」です。ここでは、ポイントを使った疑似的な運用サービスである「ポイント運用」(※)と比較しながら、その特徴を深堀りします。

「ポイント投資」と「ポイント運用」の比較表

※ドコモの「dポイント投資」のように、サービスの実態としては「ポイント運用」であっても、サービスの名称に「ポイント投資」と付いているものもあります。

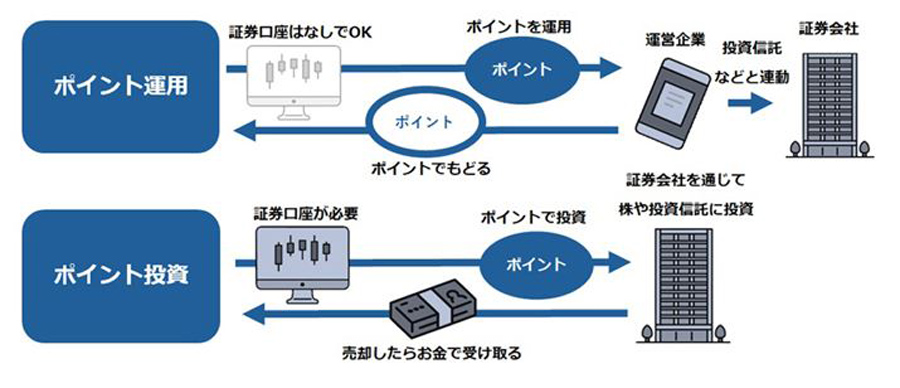

「ポイント運用」は、ユーザーが保有するポイントで「疑似的な運用」を楽しむサービスです。あくまでも疑似的な運用なので、証券口座は不要です。

ユーザーは、保有しているポイントのうち、運用したいポイントを「運用ポイント」(名称はサービスによって異なる)に変え、運営企業がそれを実際の投資信託などの値動きに合わせて増減させます。運用中、運用ポイントが増えている状態で保有ポイントに引き出せば、ユーザーが使えるポイント数が増えます。しかし、逆に減ってしまうケースもあります。

いっぽう「ポイント投資」は、ユーザーが保有するポイントをお金代わりにして、実際に株や投資信託を買えるサービスで、利用するには証券口座が必要です。

買った株や投資信託を売却した場合は、ポイントではなくお金として戻ってきます。当然ですが、値上がりしているときに売ればトクをし(現金が増える)、値下がりしているときに売ると損をします(現金が減る)。

また、「ポイント投資」で買える商品は証券会社によって異なりますが(次章で説明します)、一般的には、日本株、投資信託、米国株などがあります。あらかじめ事業者によって用意された1〜10程度の運用先に限られる「ポイント運用」と比べると、選択肢が各段に増えます。

「ポイント運用」と「ポイント投資」の仕組みの違い

「ポイント運用」では、ユーザーが保有するポイント数の範囲内でしか運用できません。「チャージして運用する」といったことができないので、運用に投じられる元手はどうしても限られます。

いっぽう「ポイント投資」は、現金と併用できるのも特徴です。たとえば、1株1,500円の株を単元未満株で購入する場合、手元に1,000ポイントしかなくても、証券口座に500円以上の残金があれば合算して購入できます。ポイントを何ポイント使うかも自分で決められます。

3つめが税金の取り扱いについてです。「ポイント運用」でポイントが増えた場合、一般的には確定申告は不要と考えられます。詳しくは、この後の【参考】に記載しているのでそちらもお読みください

いっぽう、「ポイント投資」では実際に株や投資信託を購入することになるので、「株の配当」や「株や投資信託の売却益」など、利益が出た場合には20.315%の税金がかかります。

ただし、「ポイント投資」に対応する証券会社の多くは、「新NISA」(少額投資非課税制度)の口座内で「ポイント投資」を利用することも可能です。「新NISA」を利用した「ポイント投資」の場合は、配当金、分配金、売却益は非課税です(※)。

※証券会社によっては、「ポイント投資」には「成長投資枠」のみに対応しているところもあります。この点は次の章で解説しています。

【参考】「ポイント運用」でポイントが増えた場合、確定申告は必要? 不要?

国税庁の問い合わせ窓口や公式サイト(※1)で確認した情報を基に、「ポイント運用」におけるポイントと税金の考え方についてまとめます。

消費者が受け取るポイントは下記の2種類に分類されます。「ポイント運用」は(b)に該当し、「ポイント運用」で増えたポイントを使用した場合は「一時所得」として扱われます。「一時所得」は課税対象となり、原則として確定申告が必要です。

(a)商品購入時に付与されたポイント→商取引における「値引き」とみなされ「非課税」。

(b)キャンペーンなどで、臨時・偶発的に付与されたポイント→「値引き」と同様の行為とは考えられないため、このポイントを使用した場合は「一時所得」として扱われる。

ただし、「一時所得」には年間50万円の特別控除枠があります。「ポイント運用」に投じたポイント数と、増えたポイント数の差分が、ほかの「一時所得」と合計で50万円を超えない場合は、課税対象外です(※2)。仕組み上、「ポイント運用」の元手となるのはユーザーが保有するポイントだけに限られます。この点を考えると、現状、「ポイント運用」“だけ”で確定申告が必要になる人は、ほぼいないのではないかと考えられます。

※1 No.1490一時所得(国税庁公式サイト)、No.1907個人が企業発行ポイントを取得又は使用した場合の取扱い(国税庁公式サイト)、国税相談専用ダイヤル(国税庁)

※2 「ポイント運用」とそのほかの「一時所得」との合計が50万円を超える場合は確定申告が必要。「一時所得」は「営利目的の継続的な事業や行為から得られる所得以外の所得」のことを差し、「懸賞や福引きの賞金品」、「競馬や競輪の払戻金」、「生命保険の一時金(業務に関して受けるもの以外)や損害保険の満期返戻金」、「法人から贈与された金品」などが該当します。確定申告をすべきか迷った際は、最寄りの税務署や、税理士などに確認したほうがいいでしょう。

本章では「5大ポイント」(V、楽天、Ponta、PayPay、dの各ポイント)を「ポイント投資」に使える証券会社を紹介します(一部、対応予定の証券会社も含みます)。

●解説

各証券会社の「ポイント投資」の仕組みや内容は似通っています。違いがあるのは「対応しているポイント」「投資対象(買える商品)」「新NISAの対応状況」といったところになります。「新NISAの対応状況」については「つみたて投資枠」に対応しているかどうかで違ってきます。

各証券会社の「ポイント投資」対応状況(2024年8月時点)。詳しくは下記本文にて

SBI証券では、「Vポイント」と「Pontaポイント」の2つの「ポイント投資」に対応しています。「ポイント投資」で買えるのは、国内株式と投資信託(スポット購入・積立購入)です。「新NISA」にも対応しており、「つみたて投資枠」「成長投資枠」のどちらでも「ポイント投資」ができます。

ポイントは、最低1ポイントから1ポイント単位で利用できるので、「中途半端に余っているポイント」もムダなく使うことができます。

SBI証券の単元未満株サービス「S株」も「ポイント投資」の対象。有名企業の株をポイントだけで買うこともできそうです(画像はSBI証券公式サイト)

●解説

SBI証券はマルチポイントサービスを採用していて複数のポイントが貯まります。ただし「ポイント投資」で使えるのは「Vポイント」と「Pontaポイント」です。

SBI証券で「ポイント投資」するなら「Vポイント」の利用がおすすめです。SBI証券と、「Vポイント」が貯まる三井住友カードの相性はよく、ポイント還元率を上げる方法が豊富です。本格的に「Vポイント」でポイ活したい人は、「SBI証券×三井住友カード」のセットでの利用を検討するといいでしょう。

楽天証券は、「楽天ポイント」のみ「ポイント投資」に対応。「ポイント投資」で買える商品は、国内株式と投資信託(スポット購入・積立購入)に加えて、米国株(円貨決済)、バイナリーオプションと種類が豊富です。「新NISA」も「つみたて投資枠」「成長投資枠」の両方に対応しています。

なお、楽天証券で「ポイント投資」をする場合は、同証券の2つあるポイントコースのうち、「楽天ポイントコース」を選択する必要があるのでご注意ください(途中でのコース変更も可能)。

「ポイント投資」で投資できる商品のラインアップが豊富な楽天証券(画像は楽天証券公式サイト)

●解説

「楽天ポイント」には、「利用条件」をクリアすることで「楽天市場」での還元率を上げられる「スーパーポイントアッププログラム(SPU)」という特典プログラムがあります。この「利用条件」に、楽天証券でのポイント投資の利用が含まれます。

1ポイント以上利用した「ポイント投資」と合算で、当月合計3万円以上の投資信託への投資で0.5%、米国株式への投資で0.5%がそれぞれ上乗せされます(2024年8月時点のルール)。この特典の対象となるのは、前出の「楽天ポイントコース」への設定と、楽天証券と楽天銀行の口座を連携する「マネーブリッジ」の設定が必要なのでご注意ください。

au カブコム証券は、「Pontaポイント」での「ポイント投資」に対応しています。投資信託のスポット購入と、同社の単元未満株取引サービスである「プチ株」で「Pontaポイント」が利用可能です。投資信託の購入には、100ポイント以上1ポイント単位、「プチ株」の購入には、1ポイント以上1ポイント単位で「Pontaポイント」が使えます。

なお、「新NISA」の口座でも「ポイント投資」が利用できますが、対応しているのは「成長投資枠」のみです。

au カブコム証券では、au系共通ポイントの「Pontaポイント」で「ポイント投資」ができます(画像はau カブコム証券公式サイト)

●解説

「au経済圏」は、「auじぶん銀行」「auカブコム証券」と、ここ数年自前の金融サービスを充実させていて、金融面に強いポイント経済圏として知られるようになってきました。2023年には、「auマネ活プラン」という、通信と金融サービスをセットで使うと「Pontaポイント」が貯まりやすくなる新しい料金プランを始めて話題になっています。

「Pontaポイント」は、auカブコム証券以外に、SBI証券と大和コネクト証券でも「ポイント投資」ができますが、ポイントは同じ経済圏で貯めて使うほうが効率的です。「Pontaポイント」ユーザーの人は、auカブコム証券での「ポイント投資」をまず検討されるといいでしょう。

PayPay証券は、「PayPay資産運用」という名称で、スマホ決済「PayPay」内で資産運用できるミニアプリを提供しています。この「PayPay資産運用」で、「PayPayポイント」での「ポイント投資」が可能です。

同サービスでは日本株、投資信託、米国株の購入に対応していますが、取扱銘柄は絞り込まれていて、2024年8月時点では450銘柄程度が購入可能です。「新NISA」にも対応していますが、「新NISA」対象の取扱銘柄は、通常の銘柄と若干異なります。

また、「PayPay資産運用」の特徴のひとつが、ポイントでの投資信託の積み立てに対して0.5%のポイント還元がある点です(還元上限は月700ポイント)。公式クレカ「PayPayカード」での投信積立(0.7%還元)よりはややおトク度は落ちますが、ぜひ活用したい特典です。

PayPay証券の「ポイント投資」では、ポイントを使った投資信託の積み立てに対してもポイント還元があります(画像はPayPay証券公式サイト)

●解説

「PayPay資産運用」は“スマホ特化型”の資産運用サービスで、インターフェイスにすぐれた印象があります。スマホ決済「PayPay」のアプリ上からシームレスで「ポイント投資」ができるので、「PayPay」ユーザーの人には利用しやすいと思います。

また、「PayPay資産運用」では、国内株、米国株が100円以上1円単位で、1株に満たない端株(はかぶ)で購入できます。「ポイント投資」も同様で、100ポイント以上1ポイント単位でこうした株の購入に充てられます。「お試しで日米の有名企業の株を買ってみたい」という人に向いているサービスと言えそうです。

マネックス証券は、2024年8月時点で、同社オリジナルポイントである「マネックスポイント」でのポイント投資(投資信託のスポット購入)に対応しています。

本記事では「5大ポイント」での「ポイント投資」に対応した証券会社を紹介しているので、<番外編>としていますが、2024年秋以降、マネックス証券とドコモとの業務提携に基づいて、「dポイント」で投資信託が買える「ポイント投資」が始まることがすでに発表済み。その動向が注目されています。

●解説

「dポイント」は、現時点で「大和コネクト証券」や「日興フロッギー」といった証券会社が「ポイント投資」に対応しています。前出のとおり、マネックス証券が2024年秋以降に対応する予定なので、その内容を見てどの証券会社を使うか判断するといいでしょう。

余談ですが、マネックス証券はイオン銀行ともすでに業務提携を結んでおり、将来的に、イオンカードを使った「クレカ積立」や、「WAON POINT」を使った投資信託の買い付けに対応する計画があることも発表されています。今後、「ドコモ経済圏」と「イオン経済圏」の両方に強いネット証券として、存在感を高めてくるかもしれません。

この章では、「ポイント投資」に興味をもった人が気になりそうな疑問を、Q&A方式で頼藤さんに解説いただきます。

Q. 「ポイント投資」に使う証券会社はどう選べばいい?

A. 普段貯めているポイントに対応している証券会社を選べばOK

●解説

前章で見たとおり、「ポイント投資」の仕組みや中身は各証券会社で似通っています。そのため、「ポイント投資」の中身で証券会社を選び、その証券会社が対応しているポイントをわざわざ貯め始めるのはあまりおすすめしません。

それよりは、すでに貯まっているポイントで「ポイント投資」ができる証券会社を選ぶのがいいでしょう。各ポイントには、同じ「ポイント経済圏」に属する証券会社がある場合が多いので、そこが第一候補になるはずです。

Q. 現在、特に貯めているポイントがない場合は?

A. 貯まりやすさを重視して「ポイント経済圏」を選んでみては

●解説

持続してポイントが貯まりやすいと、「ポイント投資」にもはずみがつきます。そのためには、ご自身の生活スタイルの導線に貯まる仕組みがあるのがベスト。まずは、下記の記事などを参考に「ポイント経済圏」を探すことから始めるといいでしょう。

Q. 「ポイントだけ」「現金と併用」どちらがよい?

A. 現金と併用したほうが実のある投資体験になりそう

●解説

ここは人によって考え方が分かれるところかもしれません。原資をポイントだけに限定し、リスクを承知でハイリスクハイリターンの商品を買ってみるのも、「投資の経験値を積む」という意味でアリだとは思います。

ただし、個人的には、「ポイント投資」も資産運用の一環としてとらえ、現金を併用しつつ利用したほうが実のある投資体験になるのではないかと考えています。

また、端株(はかぶ)で買えるPayPay証券のような例外はありますが、「ポイントだけ」だとそれほど株や投資信託を買うことができないでしょう。証券会社によっては通常の取引と同様に購入手数料などがかかる場合もあるので、ある程度取引のボリュームがないと、仮に利益が出てもコストが割高になるデメリットもあります。

まとめとして、筆者が実際に「SBI証券」の「ポイント投資」で、「Vポイント」を使って株を買ってみて感じたことをシェアします。

SBI証券での「ポイント投資」の操作自体は非常に簡単でした。筆者はSBI証券の単元未満株取引サービス「S株」で「ポイント投資」を利用しましたが、「S株」の注文画面で使いたいポイント数を指定するだけでOK(※)。これによって、「ポイントで株を発注したこと」になり、翌日には約定されていました(単元未満株は1日の約定タイミングが限られているため)。

※事前に、SBI証券のポイントサービスで「Vポイント」をメインポイントに設定した状態にしておくことが必要です。

今回は東証プライム市場に上場する金融関連銘柄を、新NISAの「成長投資枠」で、「Vポイント」だけで1株購入

筆者はもともと、今回ポイントで買った銘柄を単元未満株で9株保有していました(すべて「Vポイント」で購入)。今回1株ポイントで買ったことで、10株となり、1単元(100株)の1/10をポイントだけで購入できたことになります。

筆者が買った銘柄は配当金が充実していることで知られており、筆者にも今後、年間で数百円の配当金が入ってくる予定です。これを考えると、本来“おまけ”的な要素の強いポイントが、資産に変わった感触を得ることができました。

もちろん、買った銘柄の株価は常に変動しますし、配当金も企業の業績によって変動します。ポイントで買った株の価値が下がってしまう可能性も十分あるわけですが、それらを頭に入れつつ、ポイントの使い道の候補として「ポイント投資」を検討してみるのはアリかもしれません。

![REGZA 55ZX3S [55インチ]](https://img1.kakaku.k-img.com/images/productimage/l/K0001793206.jpg)

![RACTIVE Air STATION EC-XR3-H [グレー系]](https://img1.kakaku.k-img.com/images/productimage/l/K0001789214.jpg)

価格.comマガジンは、気になる製品をユーザー目線で徹底紹介するサイトです。