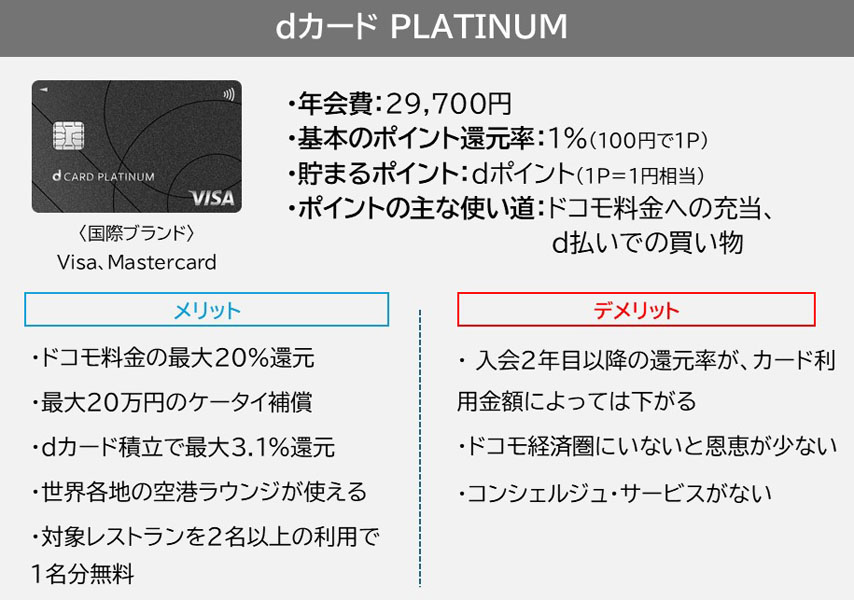

NTTドコモが2024年11月に申込開始した「dカード PLATINUM」。同社はすでに「dカード」(年会費無料)、「dカード GOLD」(同11,000円)の2枚のカードを発行しており、さらに上位グレードのプラチナカードをリリースした格好になります。

「dカード PLATINUM」の特徴は下記の通りです。

・年会費は29,700円

・ドコモ料金の最大20%還元

・最大20万円のケータイ補償が付帯

・年間の買い物金額に応じて最大4万円分の特典

・カードを使った積み立て投資では最大3.1%還元

・グルメや空港ラウンジに関連した上質なサービス

プラチナカードとしては比較的リーズナブルな年会費で、ポイント関連の特典が充実していることもあり、コスパ優秀なプラチナカードとして人気が急上昇しています。

提供開始約6か月後の2025年5月には、会員数60万人を突破。価格.comプラチナカードランキングでも上位をキープしており、2025年9月時点で2位となっています。

「dカード PLATINUM」は、価格.comプラチナカード人気ランキングで2位に入っている注目のカード(2025年9月30日現在)

なお現在、入会の翌々月末までに

30万円以上の買い物:10,000ポイント(dポイント/期間・用途限定)

80万円以上の買い物:20,000ポイント(同)

をプレゼントするキャンペーンが実施中です。

本記事では、まず「dカード PLATINUM」のスペックを説明。そして、現在「dカード GOLD」をメインカードとして使い、「dカード PLATINUM」へのグレードアップを検討しているドコモユーザーが、このカードをどう評価しているのかを紹介します。

「dカード PLATINUM」は「通常デザイン」(写真左)「ポインコデザイン(横)」(同中央)「ポインコデザイン(縦)」(同右)の3種類。国際ブランドはVisaとMastercardから選べます

「dカード GOLD」は価格.comのゴールドカードランキングで、上位の常連となっている人気カード。ドコモ利用料金1,000円(税別)ごとに、最大10%分の「dポイント」が還元されるのを大きな特徴にしています。

通常、ゴールドカードより年会費が手ごろな一般カードのほうが、会員数が多いのが普通ですが、ドコモの場合は逆。「dカード」の会員数が約700万人なのに対し、「dカード GOLD」会員はそれより300万人ほど多い約1,000万人となっており、この点にも「dカード GOLD」の訴求力の高さが表れています。

「dカード PLATINUM」は、ドコモや関連サービス利用時の還元率が「dカード GOLD」よりもさらに底上げされている点を大きな魅力としています。それでは、「dカード PLATINUM」の特徴を5つに分けて説明します。

※1 NISA口座の場合

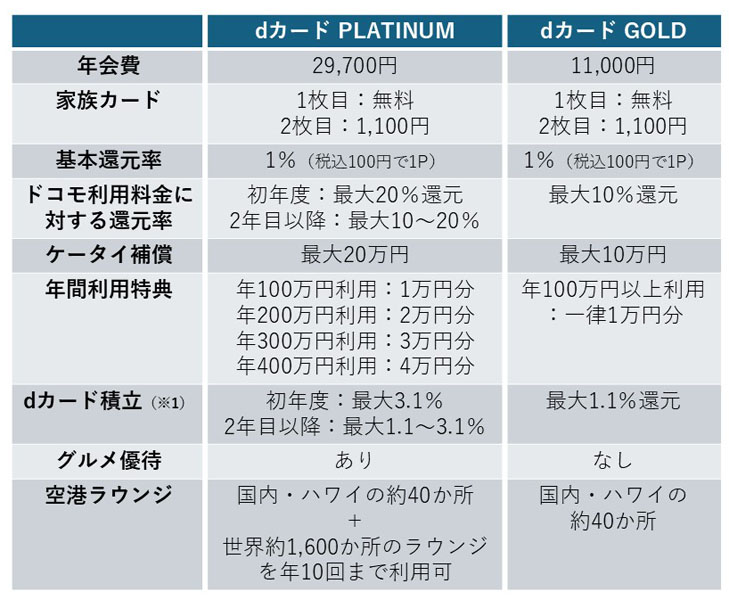

「dカード PLATINUM」と「dカード GOLD」の基本還元率はともに1%で、100円(税込)利用ごとに「dポイント」が1P還元されます。

大きく異なるのは、ドコモを利用したときの還元率。

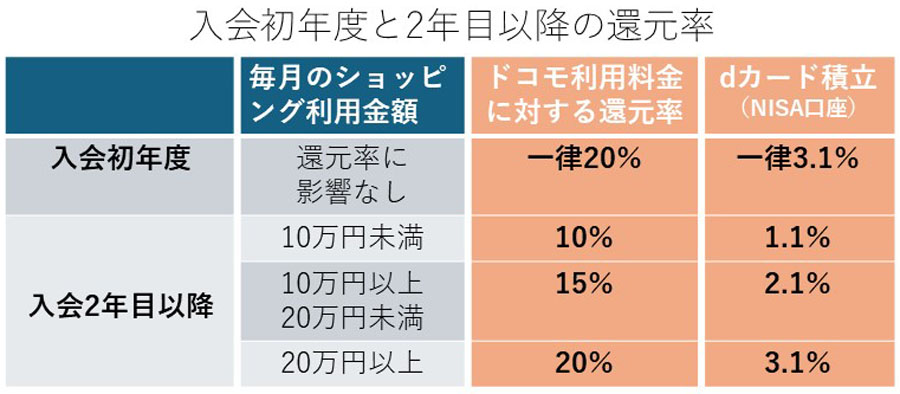

「dカード GOLD」は最大10%還元なのに対し、「dカード PLATINUM」では、ドコモのケータイ・光の利用料金1,000円(税別)ごとに入会初年度は一律で最大20%分のポイントが還元されます(2年目以降についてはカード利用金額に応じて最大10%〜20%に変動)。

ただし、ドコモの通信料金で対象となるのは「eximo」「eximoポイ活」などで、オンライン専用の「ahamo」と、割安な「irumo」はポイント還元の対象外になる点は要注意です(端末代金や手数料なども対象外です)。

dカードには、携帯電話が紛失や盗難、修理不能の状態になったときに、代替の機種(同一のカラー・機種に限定)の購入費をサポートする「ケータイ補償」が付帯しています。

購入から3年以内という条件は同じですが、「dカード GOLD」では補償額が最大10万円なのに対し、「dカード PLATINUM」では最大20万円にアップします。

年間の買い物金額(12月16日から翌年12月15日で計算)に応じた特典も付帯しています。「dカード GOLD」は100万円以上利用したときに1万円分プレゼント。

「dカード PLATINUM」でも100万円利用で1万円分贈呈というのは変わりありませんが、それ以降も100万円利用ごとに1万円分ずつアップしていき、年間で最大で4万円分(400万円利用時)が贈られます。

〈「dカード PLATINUM」の年間利用特典〉

年間100万円利用時:1万円分

年間200万円利用時:2万円分

年間300万円利用時:3万円分

年間400万円利用時:4万円分

NTTドコモはマネックス証券と連携し、dカードを使って積立投資をすることで、積立額の一定割合をポイント還元する「dカード積立」のサービスを提供しています。

NISA口座では、この還元率が「dカード GOLD」では最大1.1%なのに対し、「dカード PLATINUM」では初年度は3倍近い最大3.1%還元にアップします(2年目以降については、毎月のカード利用金額に応じて最大1.1%〜3.1%に変動)。

「dカード PLATINUM」ではプラチナカードならでの特典も付帯。代表的なのがグルメ優待で、対象となる全国各地の約200のレストランで、2名分のコースを注文すると1名分が無料となります(利用は半年に1度)。

空港ラウンジに関しても、「dカード GOLD」は国内・ハワイの約40のラウンジが対象ですが、「dカード PLATINUM」ではこれらに加え、148か国の国際空港ラウンジが年10回まで無料で利用できる「プライオリティ・パス」が付帯してきます。

「dカード PLATINUM」のリリースを発表するNTTドコモの前田義晃社長。会見では、プラチナカードの会員数としては野心的な「三桁万人(100万人)レベルに持っていきたい」という発言もありました

では、こうした特徴を持つ「dカード PLATINUM」をドコモのユーザーはどう評価しているのでしょうか?

長年のドコモユーザーで、「dカード GOLD」をメインカードとして5年以上にわたって使い続けている会社員のYさんに、「dカード PLATINUM」のスペックをどう見ているのかについて聞いてみました。

(以下はYさんの語り、取材内容は2024年11月時点のものです)

Yさんは神奈川県在住の40代の会社員で、共働きの妻と5歳の長男、3歳の次男の4人家族。ドコモの携帯を2004年ごろから使い続けているとのことです

私は20年近くにわたるドコモユーザーで、妻もドコモの携帯を使っています。自宅のネット回線は「ドコモ光」。そして、メインで使っているクレジットカードは「dカード GOLD」で、妻もこれの家族カードを使っています。

自分で言うのも何ですが、ドコモのサービスにどっぷり使っているヘビーユーザーと言ってよいかなと思っています。

日々の買い物のほとんどは「dカード GOLD」や、このカードをひも付けたスマホ決済の「d払い」で決済。ガスや電気などの公共料金も「dカード GOLD」で支払っています。毎月のカード利用金額は家族カード分も含めて20万円、多いときで25万円ぐらいでしょうか。

貯めたdポイントは「d払い」や、「dカード GOLD」に付帯する電子マネー「iD」代金に充当できる「iDキャッシュバック」に使っています。

先日、カードのアプリで見てみたら、この1年間で「dポイント」が約53,000Pも還元されていました。「dカード GOLD」は最近、いくつかの特典で条件が悪化したことは感じていますが、11,000円の年会費に対して約4万も上回るポイントを獲得しており、ポイント還元の面ではある程度満足しています。

Yさんはここ1年間で、約53,500ものdポイントを獲得。10月はd払いの還元率が最大で+20%になる「長期利用ありがとう特典」(2024年10月末で特典終了)があり、獲得ポイントは大幅にアップしたとのこと

Yさんは「dカード GOLD」を月に20万円程度利用(写真左)。現在の保有ポイント数は驚きの約19万9,500ポイント(同右)

「dカード PLATINUM」が11月25日から申込開始になったことはネットニュースで知り、詳しい情報が知りたくてすぐにドコモのプレスリリースを読みました。

目を引いたのはリリースにあった「還元率が、プラチナ級。」というキャッチフレーズです。このフレーズからは、プラチナカード特有のステータスなどではなく、おトクさやポイント還元を重視するカードなんだろうな、という第一印象を持ちました。

そのため、29,700円の年会費を上回るポイントがどれだけ得られるのだろう、と考えながらリリースを読んでいきました。

初めに注目したのは、ドコモ利用料金に対する還元率が「dカード GOLD」の2倍の最大20%還元になる点です。

私自身と妻の携帯、そして自宅の「ドコモの光」で還元の対象となる料金は、毎月税別で計11,000円程度です。

現状の「dカード GOLD」では最大10%還元(1,000円ごとに100P)のため、月に1,100P、年間で13,200Pのポイントが還元されています。

しかし、初年度に最大20%還元の「PLATINUM」では月に2,200P、年間だと26,400P付与される計算になります。年間では、獲得ポイントに13,200Pの差が出てくるので、10%と20%の差は大きいなと感じています。

なお、「dカード PLATINUM」では入会初年度、「ドコモでんきGreen」料金の最大12%還元(東京電力管内の場合)という特典も付帯していますが、私は電気については別の会社と契約しているため、現状ではこれについての恩恵はなさそうです。

「PLATINUM」の「ケータイ補償」では、最大20万円までカバーしてくれる点も印象的でした。そもそも、「dカード GOLD」入会の大きな動機となったのが、この「ケータイ補償」なんです。

スマホはなくしたり、壊したりするリスクがあるので何らかの補償サービスに入っておきたいタイプなのですが、Apple提供の「AppleCare+」は月に1,000円以上の費用がかかってきます。「dカード GOLD」を保有していれば、こうした補償サービスが基本的に不要になる点にメリットを感じたのです。

今使っている携帯は「iPhone 13 Pro」。端末代は10万円を超えていますが、そうなると、もし何かトラブルが起こったとしても「dカード GOLD」では買い換えをカバーしきれないことになります。

これに対して「dカード PLATINUM」の場合、最大20万円補償なので安心感があります(幸いにも、私は「ケータイ補償」の利用はまだありません)。

ただ、代替で購入可能なのが現在と同一の機種・カラーに限定される点は要注意。また、補償の対象は、盗難や紛失したときと、修理不能の状態になったときで、たとえば、画面割れ(機能としては使える場合)などは対象外になっている点は覚えておかなければと思っています。

そして、この補償サービスに関して気になるニュースが。

今は「ケータイ補償」利用にあたっての自己負担は「ゼロ」ですが、2026年1月からは1回あたり15,000円の自己負担が発生するとの発表が先日ありました。これまでが好条件すぎたのかもしれませんが、この変更は少し残念に感じました。

Yさんが愛用している「iPhone 13 Pro」。「dカード GOLD」の「ケータイ保障」では、端末に何かトラブルがあった場合に、最大10万円まで補償されますが、「dカード PLATINUM」なら最大20万円まで補償されるので安心

カード利用金額に応じてもらえる「年間利用特典」で、「dカード PLATINUM」の特典が「dカード GOLD」と比べて最大4倍に引き上げられた点も評価しています。

「dカード GOLD」では現状、100万円の利用で1万円分で、100万円超の利用があってもここで頭打ちです。「dカード PLATINUM」では下記の通り、段階的に増えていき、最大4万円分贈呈されることになりました。

年間100万円利用:10,000円分

年間200万円利用:20,000円分

年間300万円利用:30,000円分

年間400万円利用:40,000円分

実は、「dカード GOLD」の「年間利用特典」は最近改悪されたばかりなんです。

2024年配布分(2022年12月16日〜2023年12月15日の利用額で判定)は

・100万円利用:11,000円分

・200万円利用:22,000円分

の2段階に分かれていました。

しかし、2025年配布分(2023年12月16日〜2024年12月15日の利用額で判定)から

・100万円利用:10,000円分

に統一されてしまったのです。

私はだいたい、年間200万円超のカード利用があるためこの改悪の影響をモロに受ける形になっています。ところが「dカード PLATINUM」では、2万円分を受けられる点はメリットに感じています。

そして、今気になっているのは「dカード PLATINUM」で贈呈される特典の使い道です(取材日時点では未公表)。「dカード GOLD」でもらった特典は、ドコモが運営するECサイト「dショッピング」や「ソニーストア」などでクーポンとして使っていましたが、使える対象サービスをもう少し増やしてくれるとうれしいと思っています。

また、このクーポンは使いづらいのも難点。たとえば、「dショッピング」では、購入金額の半額分しかクーポンが使えないルールになっていて(たとえば、11,000円の商品購入時に5,500円分のクーポンが利用可能)、自己負担が発生する点も改善してもらえたら利便性はアップするなと感じています。

周りでもNISA(少額非課税投資)を利用する人が増えてきた印象ですが、私もそろそろ始めようかなと考えています。

「dカード」を使って投資ができるサービスがあることは何となく知っていましたが、今回あらためて「dカード投資」のサービスを調べてみました。「dカード GOLD」は積立額の最大1.1%還元、この点、「dカード PLATINUM」では1年目は、積立額の一律3.1%分のポイントが還元されるのは魅力的に感じました。

私は投資の経験がほとんどないので、毎月の上限額の10万円を積み立てることは考えておらず、最初は月3万円程度の積み立てを始める予定です。その場合、「dカード PLATINUM」で積み立てると、初年度は月に930P、年間で11,600Pが還元されます。これは結構おトク感がありますね。

「dカード PLATINUM」を使って、マネックス証券のNISA口座で積み立てると入会初年度は一律3.1%還元に

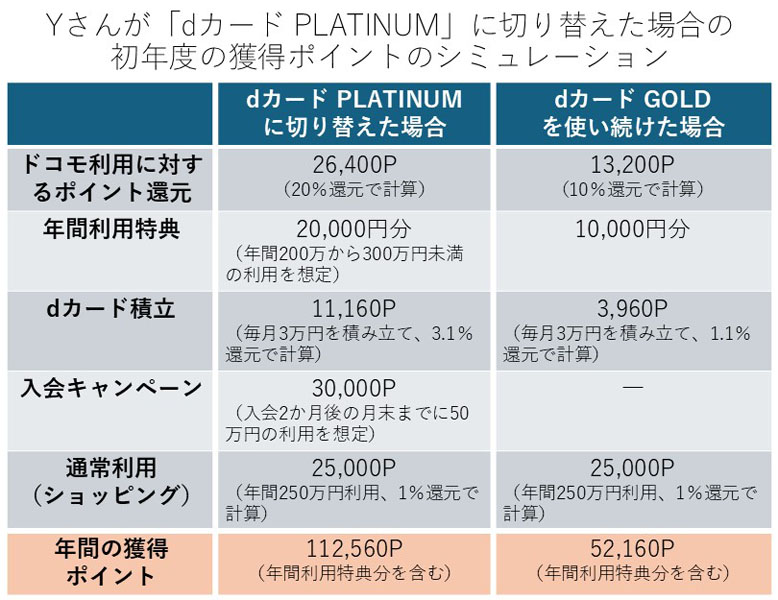

「dカード PLATINUM」に対する私の関心の多くは、ポイント還元にあります。そのため入会した場合、初年度にどれだけポイントなどの還元を受けられるのかを計算してみました。

※入会キャンペーンは取材当時の内容で試算

〈ドコモ利用料金〉

11,000円(税別)×20%=月2,200P、年26,400P

〈年間利用特典〉

20,000円分(年間200万以上300万円未満のカード利用を想定)

〈dカード積立〉

月30,000円積立×3.1%=月930P、年11,160P

上記3つのポイント還元や特典に加えて、入会の2か月後の月末までに30万円利用すると10,000P、50万円以上利用すると30,000Pプレゼント(期間・用途限定ポイントで還元)されるキャンペーンが実施されています(キャンペーン内容は取材当時のもの。2025年8月現在は「30万円利用すると10,000P、80万円以上利用すると20,000Pプレゼント」に変更)。

入会した場合、おそらく50万円の利用は達成できそうなため、入会キャンペーンについては30,000P獲得を想定。さらに、通常のショッピング利用分(100円ごとに1P還元)として、「年250万円×1%」=25,000Pの獲得を見込みました。

机上の計算ではありますが、これらを合計すると、初年度の獲得ポイントは112,560Pという結果になりました(年間利用特典を含む)。

年会費の29,700円を8万円分以上も上回るポイントが還元され、「dカード GOLD」を使い続けるときよりも2倍以上のポイントが還元される結果になったのは、かなりのインパクトがありました。

これだけのポイント獲得が見込めるなら、「入会を即決するのでは」と思われそうですが、実はためらう気持ちもあるんです。

ひとつ目の理由は「プラチナカードならではの特典を使い切れるのかな」という不安です。

「dカード PLATINUM」の特典として、全国200のレストランで2名以上のコース料理を予約すると1名分が無料になるグルメ優待と、世界148か国の国際空港ラウンジが年10回無料で利用できる「プライオリティ・パス」が付帯してきます。

私の場合、2人の子どもが小さいので、外食はファミリーレストランや回転寿司チェーンに足を運ぶことが大半。「グルメ特典で対象となるレストランに行く機会はどれだけあるのかな」と考えてしまいます。

「プライオリティ・パス」に関しても同様に、海外旅行の機会は当面なさそう。私のライフスタイルから考えると、この2つの特典を利用する機会があまりない点は懸念材料です。

もうひとつの理由は2年目以降の還元率です。

前述のとおり、初年度は入会キャンペーンがあるうえ、ドコモ利用料金に対する還元率も「最大20%」が保証されているので、10万を超えるポイント獲得が見込め、私にとってメリットの大きいカードであることは間違いなさそうです。

問題は2年目以降です。多くのポイント獲得を見込んでいる「ドコモ利用料金」の還元率は2年目以降、毎月のカード利用金額によって最大10〜20%で変動していきます(「dカード積立」も1.1〜3.1%で変動します)。

現状は毎月コンスタントに20万円以上使っていますが、何らかの理由でライフスタイルが変わって、毎月の利用金額が20万円未満になったら、最大15%還元になりメリットは薄れます。

可能性は低そうですが、月の利用金額が10万円未満になると最大10%還元にダウン。これですと、「dカード GOLD」との差はなくなり、私にとっての「dカード PLATINUM」の魅力はほとんどなくなります。ポイント還元を重視する私からすると、この点が若干、頭の中で引っ掛かっています。

以上、長年のドコモユーザーである私から見た「dカード PLATINUM」の魅力についてお話ししてきました。

プラチナカードというと、豪華な特典やサービスを売りにするのが一般的だと思っていたので、「ポイント還元」や「おトク」さを前面に押し出しているのは、「dカード PLATINUM」の特徴的な点だと感じています。

今回、「dカード PLATINUM」のスペックを調べてみて、このカードの特徴・メリットを大きくいかせるのは

・ドコモのヘビーユーザー

・毎月20万円程度のカード利用がある

という状況のユーザーなのでは、という印象を持ちました。

もともと私は、プラチナカードの持つステータス性や豪華サービスに対する関心は高くはありませんでした。しかし、「dカード PLATINUM」に関しては、現状では上記の条件を満たしており、入会のメリットは大いにあると感じています。初年度には10万を超えるポイント獲得が見込めそうなのも魅力的です。

2年目以降の還元率や、3万円近い年会費を負担することに躊躇(ちゅうちょ)する気持ちも幾分残っており、最終的な決断にはいたっていませんが、前向きに入会を検討しています。

価格.comマガジンは、気になる製品をユーザー目線で徹底紹介するサイトです。

![70-180mm F/2.8 Di III VC VXD G2 (Model A065) [ニコンZ用]](https://img1.kakaku.k-img.com/images/productimage/l/K0001713779.jpg)