急なイベントや冠婚葬祭などでお金が必要、でも手持ちが少ない――。

そんなときに候補となる個人向けの融資サービスに、「カードローン」と「クレジットカードのキャッシング」があります。

「お金を借りる」という意味では同じ機能を持っている2つのサービス。いずれも

・保証人・担保不要

・借りたお金の使い道に原則制限なし

・借入限度額(キャッシング枠)の範囲内で何度も借り入れと返済を行える

という特徴を持ち、借り入れの利便性が高い(手軽に借りられる)点は共通しています。

そのいっぽうで、金利や借入限度額(利用限度額)などの面で、異なる点が複数あります。お金を借りる必要に迫られたときに備え、両者のサービスの違いをまとめました。

カードローンとクレジットカードのキャッシング。いずれも、コンビニATMで借り入れ可能です

〈監修者〉駒崎 竜(こまざき りゅう)さん

ファイナンシャル・プランナー、宅地建物取引士、貸金業務取扱主任者、一種証券外務員などの資格を持つ金融・不動産分野の専門家。エターナルフィナンシャルグループ(株)など、複数の企業を経営し、資産運用、不動産投資、住宅ローン、保険、転職、婚活に至るまで幅広い分野でコンサルティングを行う。税制改正に基づく執筆や監修活動を継続的に行い、不動産税務や相続対策など実務者向け資料の更新を手掛ける。YouTubeチャンネル「マネーメンター」を運営し、資産運用に関する情報を発信している

カードローンは「ローンカード」を使って、「お金の貸し付けを受けられる(ローン)」融資サービスを指します。金融機関の審査を経て契約が完了すれば、コンビニや銀行のATMから出金したり、Web上で自身の口座へ入金依頼したりして、借り入れができます。入会金や年会費はかかりません。なお、最近はローンカードを発行せず、スマホのアプリのみで借り入れできるカードローンも浸透し始めています。

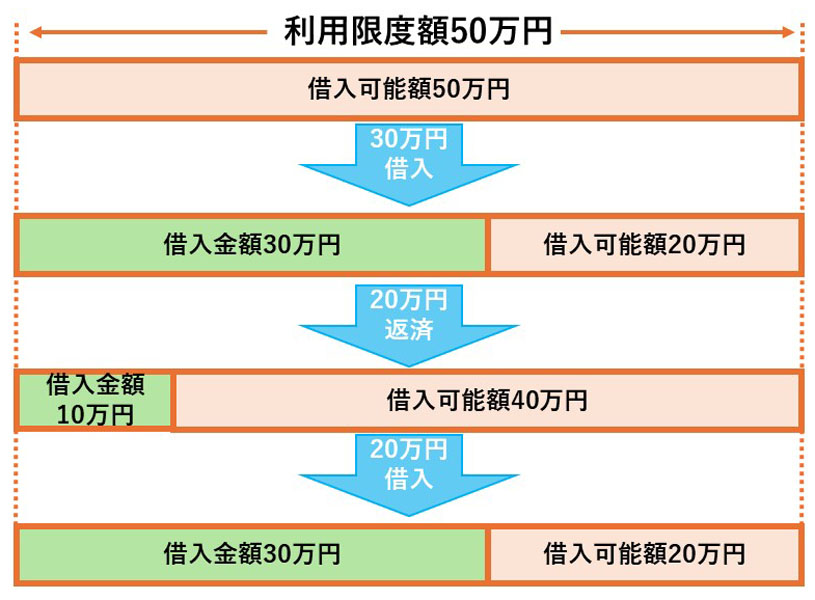

カードローンの大きな特徴は「担保・保証人不要」で、「借りたお金の使い道が原則自由」な点。また、下記の図で示したとおり、借入限度額(利用限度額)の範囲内で何度でも借り入れ可能で、必要なタイミングで使いやすいのも利点と言えそうです(下記の図で言うと、借入限度額50万円の範囲内で、借り入れと返済を繰り返し行えます)。

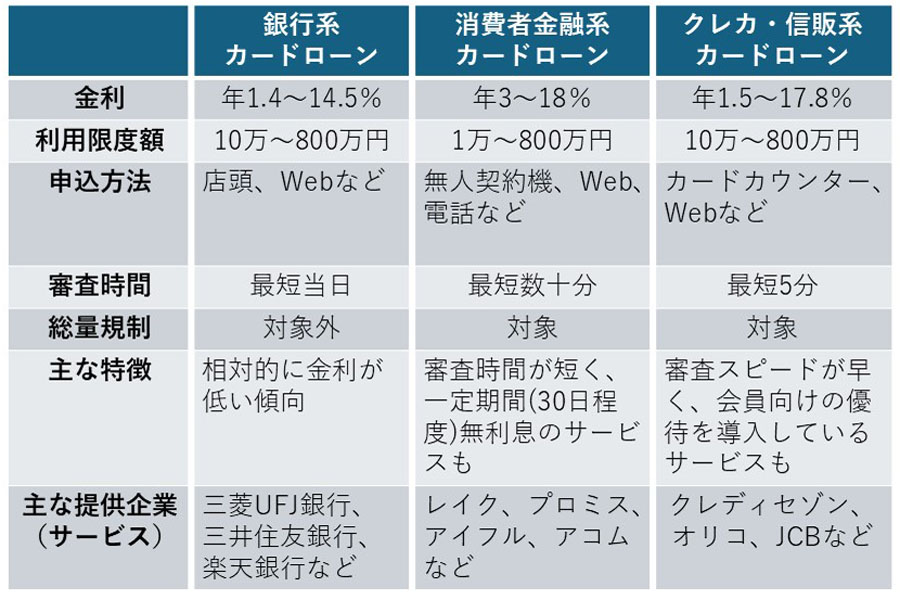

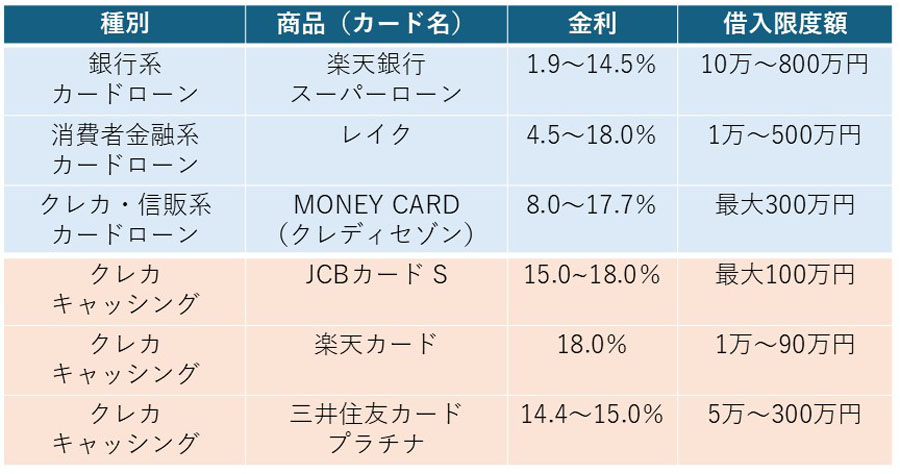

サービスを提供している金融機関は主に、「銀行系」「消費者金融系」「クレカ・信販系」の3つに分けられます。

銀行系カードローンは金利の上限を14.5%としているサービスが大半で、ほかの2つのカードローンと比べて金利が低い傾向がある点に特徴があります。

消費者金融系カードローンは「最短数十分」といった審査時間の短さや、一定期間(30日間程度)無利息で借り入れができるサービスが多いのが特徴です。クレカ・信販系カードローンは審査が比較的スピーディーで独自の優待を用意しているほか、一部の信販系カードローンでは、金利が銀行系より低めに設定されているケースもあります。

多くの人が買い物に使っているクレジットカードには、「ショッピング」の機能とは別に、現金を借りられる「キャッシング」の機能も備わっています。クレジットカードの「キャッシング」を使うことで、コンビニや銀行のATMでいつでも(24時間365日)お金を引き出せる(借りられる)ほか、サービスによっては自身の口座に入金してもらうこともできます。

ただし、クレジットカードにあらかじめ「キャッシング枠」が設定されているわけではありません。通常はカード入会の際に希望額を申請すると、審査を経て、キャッシング枠の上限金額が決まります。

また、入会時にはキャッシング枠を「なし(0円)」と設定していても、後から枠の設定を申請することもできます(ただし、その際にも審査は行われます)。カードローンと同様に、キャッシングでもその枠の範囲内で何度でも借り入れと返済を行えます。

クレジットカードのキャッシングを利用するには、あらかじめ申請が必要

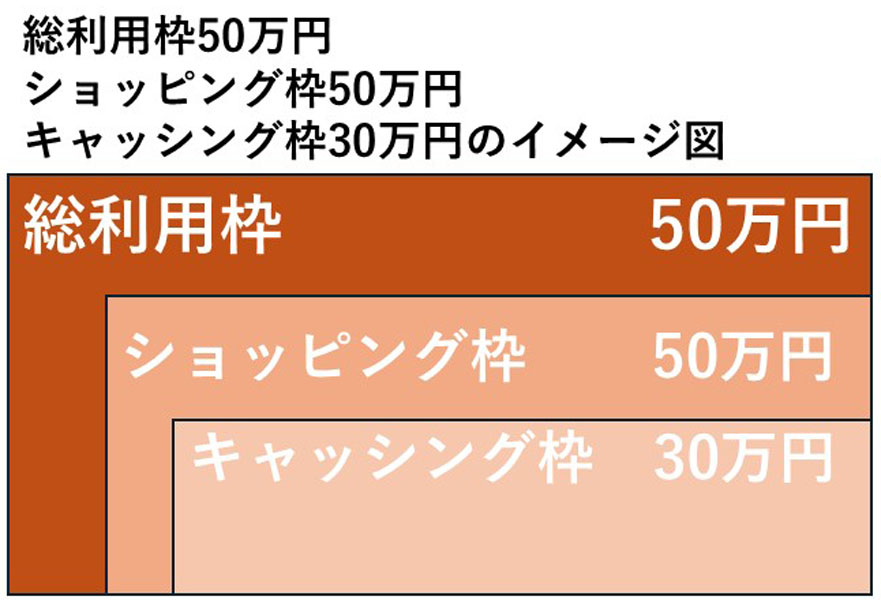

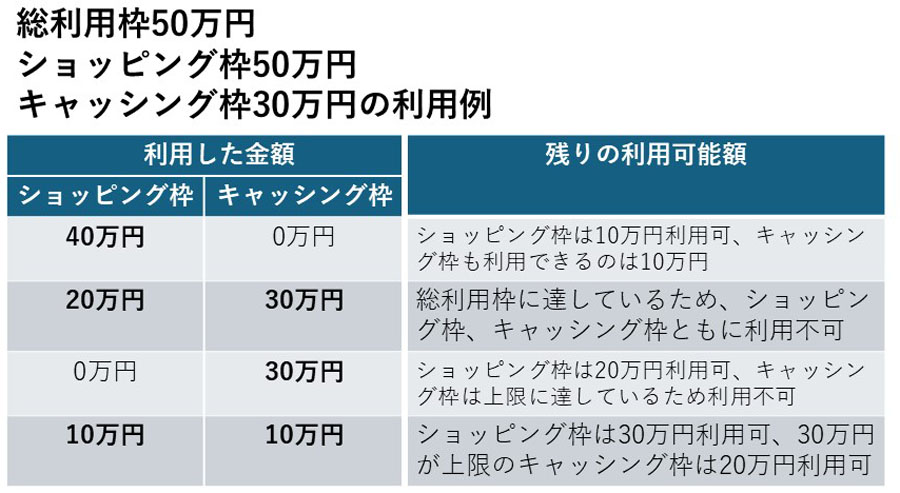

注意しておきたいのが、クレジットカードのショッピング枠とキャッシング枠は個別に存在するのではなく、キャッシング枠はショッピング枠に組み込まれた形で設定される点です。それぞれの枠で利用した金額が、もう片方で利用できる金額に影響を与えることになります。

たとえば、

・総利用枠50万円

・ショッピング枠50万円

・キャッシング枠30万円

の場合、ショッピングで40万円を使うと、キャッシングで使えるのは残りの10万円のみ。逆にキャッシングで30万円を使うと、ショッピング枠として残るのは20万円ということになります。

続いては、カードローンとキャッシングの特徴を比較していきましょう。

主要なカードローン、キャッシングサービスの金利と借入限度額をまとめたのが下記の表になります。

各社の公式サイトを基に編集部作成

両者のサービスともに通常、金利は「○%〜△%」などと幅を持たせて表記されますが、新規で借り入れる場合は上限金利が適用されるのが一般的。

この上限金利に着目すると、銀行系カードローンである「楽天銀行スーパーローン」は14.5%なのに対し、クレジットカードの「JCBカード S」「楽天カード」のキャッシングは18%、年会費55,000円でグレードが高い「三井住友カード プラチナ」でも15%と、より高い水準の金利が設定されています。

また、消費者金融系のカードローンは18%前後の上限金利が設定されますが、契約翌日や初回借り入れから30日間程度、利息がかからない特典を用意しているサービスが多くあります。1か月程度で返済できる見込みがあれば、こうした無利息期間を設定しているカードローンはメリットがありそうです。

そして、カードローンでは基本的に、借入限度額が大きいユーザーほど返済能力が高いと判断され、適用金利は低くなります。

たとえば、「楽天銀行スーパーローン」では、借入限度額が「200万円以上300万円未満」のユーザーは3.9%〜14.5%の範囲内で金利が決まり、ユーザーの属性によっては10%を切る水準の金利が適用されることもあります。これに対して、キャッシングでは下限金利も15%前後で頭打ちとなり、上限金利から大きく下がることはありません。

このように、上限金利と下限金利の2つの水準を見ても、カードローンのほうが金利の面では有利な傾向があり、中長期にわたる返済の場合、支払総額は少なくなる可能性が高そうです。

借入限度額を比較してみると、カードローンの場合は最大800万円となっているのに対し、キャッシングは一般カードで100万円前後、「三井住友カード プラチナ」でも300万円に定められており、カードローンのほうがまとまった金額を借りやすいと言えそうです。

ただ、もちろん借入限度額は利用者ごとの審査によって決まるため、カードローンの場合でも希望金額を借りられるとは限らない点は留意しておきましょう。

キャッシング枠が設定されたクレジットカードを持っていれば、すぐにATMで引き出したり、自身の口座に入金してもらったりすることができます。カードローンについてもカードが発行された状態であれば同様に、すぐに借り入れ可能です。

ただし、キャッシング枠が設定されたクレジットカードを保有している場合と、カードローン未契約の場合を比べると、前者が審査などの手続きなしに借り入れられるのに対し、後者の場合は必ず審査が必要になります。

いっぽう、クレジットカードを持っていても、キャッシング枠が設定されていなければ、申請をして審査を受ける必要があります。この審査には通常、数日から一週間程度かかります。キャッシング枠が設定されていないクレジットカードと比べた場合では、消費者金融系のカードローンに新規で申し込んだほうがスピーディーに融資を受けられる可能性が高いでしょう。

クレジットカードにキャッシング枠が設定されていれば、すぐに借り入れ可能です

過剰な借り入れを防ぐ目的で、年収の3分の1を超える貸し付けを禁止する「総量規制」という法律があります。

貸金業法に基づきサービスを行っている「消費者金融系」「クレカ・信販系」カードローンはこの法律の対象。また、クレジットカードのキャッシングも総量規制が適用されます(ただし、クレカのショッピング利用は、総量規制の対象外です)。「年収の3分の1」という基準は1社からではなく、利用している貸金業者からの借り入れの合計額で計算される点も注意しましょう。

いっぽう、銀行法に基づきサービスを提供している「銀行系」カードローンは総量規制の対象外です。ただし、銀行系カードローンも各行がそれぞれ独自に、総量規制と同様の融資ルールを設けていると言われています。

カードローンの場合、借入残高に応じて決まる一定の返済額を毎月返済する仕組みが基本となっています(ただし、追加でより多くの金額を返済する「臨時返済」も可能です)。

いっぽう、クレジットカードのキャッシングでは通常、ショッピング利用代金と一緒に翌月に口座から自動で引き落としされるのが一般的です(ただし、キャッシングの借入金額を毎月、一定額返済していく「キャッシングリボ」も可能)。

上記で比較したとおり、クレジットカードのキャッシングと比べるとカードローンは相対的に金利が低く、借入限度額も大きくなる傾向があるため、ある程度の金額を借りる際は有利になるケースが多そうです。ただし、海外旅行の際はキャッシングを検討してもよさそうです。

そもそも、カードローンは日本国内でしか利用できません。いっぽうで、キャッシング枠のあるクレジットカードがあれば、海外でも日本と同様、ATMから現地通貨を引き出すことができます。

この際、現地の銀行や両替所などよりも有利なレートで計算されることが一般的。キャッシングの金利(年利18%程度)は発生しますが、それを加味しても、両替所などほかの両替手段よりも低いコストで現地通貨を調達できるケースが少なくありません。

キャッシングを利用すると、カード利用代金と一緒に翌月に引き落とされることになりますが(海外キャッシングは原則1回払い)、それを待たずに帰国後すぐに繰り上げ返済をすれば、金利の負担をさらに抑えることができます。

海外旅行の際、キャッシングを使って現地通貨を引き出すことも可能。現地の銀行などで両替するよりも有利なケースが少なくありません

以上、カードローンとクレジットカードのキャッシングの特徴を説明したうえで、両者のサービスを比較してきました。

どうしても、お金を借りざるを得ない必要が出てきたときには、まずは相対的に金利が低く、借入限度額が大きい傾向のあるカードローンを検討するのが最初のステップになりそうです。ただし、緊急性が高く、少額の借り入れで済みそうな場合はキャッシングも候補に入ってくるでしょう。

2つのサービスは、良くも悪くも「手軽にお金を借りられる」融資サービスです。そのため、利用にあたっては「身の丈を超えた借り入れをしない」といった自己管理が重要になる点は共通しています。カードローンがキャッシングに比べて金利が低い傾向にあるとは言っても、住宅ローンやマイカーローンなど、ほかのローン商品と比べると高金利な点は忘れてはいけないポイントでしょう。

そして、カードローンとキャッシングは基本的には、「予期せぬ出費」に「貯金では対応できず」、「急を要する」ときに利用すべきサービスです。長期間にわたって借りるのは避け、早期返済を目指すのが基本となります。同時に、カードローン、キャッシングでの借り入れを積み重ねないためにも、貯金でまかなえなかった理由を確認し、家計改善にも目を向けることが大切になってくるでしょう。

価格.comマガジンは、気になる製品をユーザー目線で徹底紹介するサイトです。

![70-180mm F/2.8 Di III VC VXD G2 (Model A065) [ニコンZ用]](https://img1.kakaku.k-img.com/images/productimage/l/K0001713779.jpg)