冠婚葬祭が重なったり、突然のケガや病気で予期せぬ出費が続いたりして、手持ちのお金だけでは足りない、という事態に直面することがあるかもしれません。お金を借りる方法はさまざまですが、適切な借り入れ方法は、優先したい条件(シーン)によっても変わってきます。

そこで本記事では、

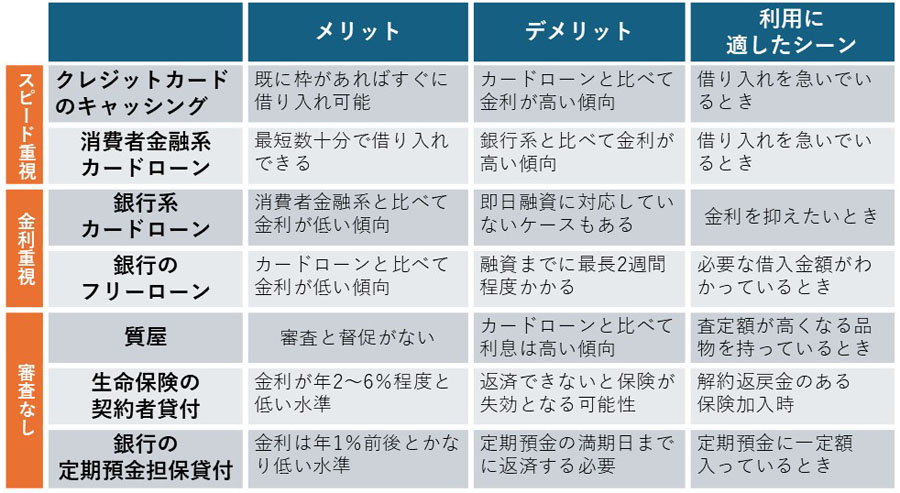

・即日お金を借りたい場合(スピード重視)

・できるだけ低い金利で借りたい場合

・審査なしで借りたい場合

の3つのシーン別に、それぞれの場面で候補になる7つの「お金の借り方」を紹介していきます。

記事で紹介するお金を借りられる7つの商品(サービス)。それぞれにメリット、デメリットがあります

〈監修者・金子 賢司さん〉

東京都出身(現在は北海道に在住)。98年に立教大学法学部を卒業後、株式会社菱食(現三菱食品株式会社)に入社。その後三井住友海上きらめき生命保険(現あいおい生命)、日本興亜損保(現損保ジャパン)で保険の営業を担当した後、FPとして独立。個人相談や執筆、地元テレビ番組のコメンテータなども務める。東京証券取引所主催のセミナーで講師を担当するなど投資教育活動も積極的に行っている

〈クレジットカードのキャッシングの特徴〉

・キャッシング枠が設定されたクレカを持っていれば、すぐにコンビニATMなどで借り入れ可能

・金利は年15%〜18%程度、ほかのローン商品と比べて下限金利が高い傾向

・借り入れ限度額はカードローンと比べて小さい傾向

・キャッシング枠は自動で設定されず、カード入会時などに申請をすると、審査を経て「枠」の上限額が決定

「今日中に」などと、急いでお金を借りたい場合、手持ちのクレジットカードのキャッシング利用がまず候補になります。

買い物で使うことが多いクレジットカードには、現金を借りられる「キャッシング」の機能も備わっています。「キャッシング枠」が設定されたクレジットカードを使えば、コンビニや銀行のATMでいつでも(24時間365日)お金を借りられます。

借りたお金の使い道に制限はなく、キャッシング枠の範囲内であれば、何度でも借り入れできます(ただし、キャッシング枠を使うと、その分だけ、買い物に使える「ショッピング枠」は減ることになります)。

たとえば、20万円のキャッシング枠があった場合、

(1)10万円借り入れ

(2)再度10万円借り入れ(この時点で枠は一杯)

(3)10万円を返済(10万円の枠が復活)

(4)5万円借り入れ

といった使い方も可能です。

キャッシングで使ったお金の返済は、ショッピング利用代金と一緒に翌月に口座から自動で引き落としされるのが一般的です(ただし、キャッシングの借入金額を毎月、一定額返済していく「キャッシングリボ」も可能)。

スピーディーにお金を借りられる方法ではありますが、クレカのキャッシングの金利は一般的に年15%〜18%程度です。

多くの消費者金融系カードローンの上限金利も年18%となっていますが、借り手の信用状況や借入金額によっては10%未満まで金利が下がることがあります(ただし、初めてカードローンを利用する場合、上限のほうの金利が適用されることが一般的です)。

その点、キャッシングの下限金利は15%程度で、上限金利からの下げ幅が小さいのは、借り手に不利な点と言えそうです。

なお、クレジットカードの入会時にはキャッシング枠を「なし(0円)」としていても、後から枠の申請をすることは可能。ただし、別途審査が行われ、これには最長で1週間程度かかることがあります。

そのため、クレカのキャッシングを使う可能性があるなら、あらかじめ枠の申請をしておくのも、ひとつの方法です。

なお、クレカのキャッシングは海外でも使うことができ、現地のATMで現地通貨を引き出せます。このときには、現地の銀行や両替所などよりも有利なレートで計算されることが少なくないので、海外旅行の予定がある方はこちらの活用を検討するとよいでしょう。

キャッシング枠が設定されたクレジットカードを持っていれば、すぐにお金を借りることが可能

〈消費者金融系のカードローンの特徴〉

・即日融資が可能で、最短数十分で融資を受けられるサービスも少なくない

・一定期間(30日間が多い)無利息とするサービスが多い

・金利の上限は年18%としているサービスが多く、銀行系カードローンと比べて高い傾向

・総量規制の対象で、年収の3分の1を超える貸し付けが禁止されている

消費者金融系カードローンも、スピーディーにお金を借りられる方法のひとつです。価格.comから申し込める5つのサービスはいずれも即日融資が可能となっています。

Webで申し込み、スマホで撮影した本人確認書類の写真を送信すれば審査が開始(カードローンでは必ず審査が行われます)。

最短数十分で完了する審査に通れば契約手続きは完了。その後、自身の口座へ振り込んでもらったり、スマホアプリを使ってコンビニATMなどから引き出したりして、借り入れができます。

また、消費者金融系カードローンは「契約翌日(借り入れ開始の翌日の場合も)から30日間は無利息」という特典を用意しているサービスが多いのも特徴。

短期での返済が見込めそうな場合は、特にメリットのある特典と言えそうです。ただし、これは基本的に、「初めてそのサービスを契約する人」が対象で、何度も利用することはできません。

消費者金融系カードローンの金利は、おおむね年3%〜18%。初めて利用する場合、上限の18%が適用されることが一般的とされていますが、同じカードローンであっても「銀行系」の上限金利と比べると3%程度高い水準となっています。

なお、消費者金融系カードローンは、年収の3分の1を超える貸し付けを禁じる「総量規制」の対象になります(銀行系カードローンは対象外)。

たとえば、年収300万円の方の場合、貸金業者から借りられるのは法律上100万円が上限(ただし、実際の借り入れ上限額は、各社の審査で決まります)。ここでの上限金額は、1社ごとの借入額ではなく、すべての貸金業者からの借入額が対象となる点も留意しておきましょう。

消費者金融系のカードローンでは、一定期間を無利息とするサービスも少なくありません

〈銀行系カードローンの特徴〉

・金利の上限が年15%程度で、消費者金融系カードローンと比べて低い傾向

・銀行が提供するローン商品で、安心感を持つユーザーが少なくない

・消費者金融系カードローンと比べて、融資までのスピードは遅い傾向

・総量規制の対象外(ただ、独自の融資基準を設けている銀行も)

銀行系カードローンの特徴は相対的に金利が低い点にあります。

価格.comで申し込める6行のカードローンの金利は、年1.4%〜14.8%の範囲に収まります(2026年3月時点)。

上限金利で比較すると、消費者金融系カードローンと比べて3%程度低い水準。長期・多額の借り入れの場合、金利が低いほうが利息負担を抑えられるので、こうしたケースでは有利になるでしょう。

また、価格.comの借り入れレポートでは、銀行系カードローンの「信頼度の高さ」に言及する口コミが一定数あり、サービスやオペレーターの質を評価する声も少なくありませんでした。

いっぽう、最短即日の融資を可能とする銀行系カードローンも一定数ありますが、消費者金融系のように融資までの時間を「数十分以内」とする銀行はなく、「一刻も早く借りたい」というニーズに応えるのは難しそうです。

なお、銀行系カードローンは、年収の3分の1を超える貸し付けを禁じる「総量規制」の対象外。とは言え、基本的に多くの銀行は独自に、年収に対する融資上限枠を設けているとされており、いくらでも借り入れ可能というわけではありません。

消費者金融系と比べて、相対的に金利が低いという特徴がある銀行系カードローン

〈銀行のフリーローンの特徴〉

・借りたお金の使い道が原則自由

・カードローンと比べて金利は低い傾向

・借り入れは1回のみ(追加での融資は再度申し込み、審査を受ける必要あり)

・申し込みから借り入れまでに3日から2週間程度の期間がいる

主に銀行が提供する「フリーローン」は、原則として使い道に制限がない金融商品。旅行やブライダル、引っ越しなどさまざまな用途に使えます(ただし、事業性資金としての利用を認めていない商品が少なくありません)。

使い道が原則自由な点はカードローンと共通していますが、大きな違いは借入回数です。

カードローンは限度額の範囲内であれば、繰り返し借り入れと返済ができますが、フリーローンは契約した金額を一括で借り入れ、後は毎月定期的に返済していく仕組みです。追加での借り入れを希望する場合、別途申し込み、審査を受ける必要があります。

価格.comに掲載のフリーローンの金利は、年1.7%〜15%。一概には言えませんが、カードローンよりフリーローンのほうが低い金利が適用されることが一般的とされています。一部に不動産などの担保が必要なフリーローンもありますが、この場合、金利は年3%〜10%程度の水準まで下がってきます。

ただし、申し込みから融資までの期間は3日から2週間程度必要で、即日融資も可能なカードローンと比べると融資スピードが遅いのは留意しておきたいところです。

これらの特徴を踏まえると、フリーローンは

・借り入れを急いでいない

・必要となる金額について見通しが立っている場合(高価な家電の購入や引っ越し費用など)

に候補になるローン商品と言えそうです。

〈質屋の特徴〉

・自分が持つ品物を担保に融資を受けるため、審査はなし(信用情報機関にも登録されない)

・督促もなし。期限までに返済できなければ、預けた品物を失うのみ(質流れ)

・利息は「月利」で表示され、年利換算だとカードローンと比べて高い傾向

・「質入れ」は「買い取り」よりも低い金額で査定される可能性が高い

質屋の大きな特徴は、カードローンやクレカのキャッシングでは必ず行われる契約時の「審査」がない点にあります。

質屋では持ち込んだ自身の品物が査定され、それを担保に融資を受けられます。借りに来た人の信用情報をチェックすることなく、預けた品物の査定額の範囲内で貸し付けが行われます。

来店から融資までにかかる時間は15分から30分程度と、手間もさほどかかりません(身分証明書は必要)。

返済の督促がないのもカードローンとの違い。一般的には3か月以内に、元金と利息を返済すれば、預けた品物は返却されます。いっぽう、この期間内に返済ができなければ、品物の所有権が自動的に質屋に移る「質流れ」となりますが、返済の督促を受けることもありません。

ローン商品では一般的に、利息は1年間で発生する「年利」で表記されますが、質屋では月単位の「月利」で表されることが一般的。利息制限法によりカードローンで適用される利息の上限は年15%〜20%(借入金額で変動)と決められていますが、質屋が設定できる上限は、質屋営業法で年109.5%(月利9%)に決まっています。

実際には、この9%を上限に質屋ごとに月利を設定していますが(融資額が大きくなるほど低い傾向)、一般的にはカードローンと比べても利息の水準は高いと言えそうです(ただし、質屋は単利で計算)。

また、質屋は通常、買い取りも行っていますが、預かった品物の相場(価格)が、質流れとなる3か月後に下落する可能性を考慮するため、「買い取り」よりも「質入れ」のほうが、査定額が低くなるケースが大半です。

手放したくない品物であれば質入れを選び、より大きなお金が必要なときは買い取りを選ぶ、といった使い分けをするのがよさそうです。

高級時計や貴金属など高価なアイテムを持っていれば、質屋もお金の借り先候補のひとつになりそうです

〈生命保険の契約者貸し付けの特徴〉

・契約する生命保険の解約返戻金を担保に借り入れができるため、審査はなし

・保険を解約することなく、お金を借りられる

・金利は2%〜6%程度で、カードローンなどと比べると低い

・返済を長期間していないと、保険が失効・解除となる場合も

「解約返戻金」のある生命保険を契約している場合に、生命保険会社から借り入れができる制度を「契約者貸し付け」と言います。

貯蓄性のある生命保険では、保険契約を解除したときに払い戻される「解約返戻金」がありますが、契約者貸し付けでは、これを担保に借り入れができます。

対象となるのは、終身保険や養老保険、学資保険などで、かけ捨て型の医療保険やがん保険などは対象外です。

金利は保険の種類と契約した時期で変わりますが、およそ年2%〜6%程度と、ほかのローン商品と比べても低い水準です。保険を継続しながら(解約することなく)借り入れができ、審査がないのも利点と言えそうです。

Webで申し込めば、当日に自身の口座に振り込んでくれる生命保険会社も多くあり、急な借り入れにも対応できます。

ただし、借り入れ可能額は解約返戻金の60%〜90%程度に設定されていることが一般的です。そのため、保険の契約後しばらくの間は高額な借り入れはできない可能性があるのは注意点。

また、返済の督促はありませんが、「元金+利息」が解約返戻金を超えた後、保険会社が通知した金額を指定の期日までに返済しなかいと、保険そのものが失効するので、計画的な返済が大事になってきます。

〈銀行の定期預金担保貸付の特徴〉

・総合口座の定期預金を担保に借り入れができるため、審査はなし

・金利は定期預金の利率+「0.5%」が一般的で、金利水準はかなり低い

・借り入れ限度額は定期預金額の90%程度

・定期預金の満期日までに返済しないと、定期預金から自動的に返済が行われる

銀行で、普通預金と定期預金をセットにした「総合口座」の契約をしていれば、利用可能なのが「定期預金担保貸付」という仕組みです(「自動借り入れ」「総合口座貸越」などとサービス名称は各行で異なります)。

残高以上の出金をしたり、残高を超える引き落としがあったりして、普通預金口座が残高不足になったときに、定期預金を担保に不足分を自動で貸し付けてくれるサービスです。審査もありません。

利用すると、通帳では普通預金の残高がマイナス表示になりますが、普通預金に入金すると借り入れた金額が自動的に返済に充てられます。

借り入れ金利は、定期預金の約定金利+「0.5%」としていることが一般的です。メガバンク3行とゆうちょ銀行の1年物の定期預金の金利は0.275%(2025年6月時点)のため、現状では0.8%程度の金利が適用されることになり、これまで紹介したほかのローン商品と比べて格段に低い水準となります。

借り入れ限度額は、メガバンク3行とゆうちょ銀行では、

・定期預金額の90%

・200万円(ゆうちょ銀行は300万円)

の少ないほうと定められています。そのため、定期預金の残高が少なければ、借り入れ可能額も少なくなる点は留意しておきたいところです。

以上、3つのシーン別に候補となる7つの金融商品・融資サービスを紹介してきました。

より安全に、自身にとって有利な形で借り入れをするにはそれぞれの特徴(メリット・デメリット)を押さえることが大事になってきます。ただし、いずれの方法であっても、借入元金に利息を付けて返済するのが基本。

「身の丈を超えた借り入れはしない」

「長期にわたる借り入れを避け早期返済を目指す」

という自己管理が重要になる点は、利用にあたりしっかりと覚えておくべきでしょう。

![40C1U [40インチ ブラック]](https://img1.kakaku.k-img.com/images/productimage/l/K0001774230.jpg)

![フォクトレンダー SEPTON 40mm F2 Aspherical [ソニーE用]](https://img1.kakaku.k-img.com/images/productimage/l/K0001769330.jpg)

![NR-E47BR3-C [マットライトベージュ]](https://img1.kakaku.k-img.com/images/productimage/l/K0001770062.jpg)

![エオリア CS-C226D-W [クリスタルホワイト]](https://img1.kakaku.k-img.com/images/productimage/l/K0001764355.jpg)

価格.comマガジンは、気になる製品をユーザー目線で徹底紹介するサイトです。