カードローンを利用する際、返済時の費用を大きく左右するのが適用される「金利」です。同じ金額を借りても、適用される金利によって支払う利息は異なり、最終的な総返済額が大きく変わります。

一般的に、銀行系カードローンは低金利で長期利用に向いている

消費者金融系カードローンは無利息サービスがあるため短期利用に有利

といった特徴があります。本記事では「低金利」と「無利息サービス」という2つの観点から、カードローンを比較する際に押さえておきたいポイントを解説します。

※カードローンの利用には審査があり、適用される金利や利用限度額は申込者の状況によって異なります。ここで紹介する内容は一般的な傾向であり、実際の契約条件とは異なる場合があります。

| 商品 | 画像 | 金利(実質年率) | 詳細を見る | 融資スピード | 審査期間 | 貸付限度額 | 無利息期間の有無 | 即日融資可能 | Web完結可能 | 在籍確認の電話なし | 郵送物なし | 契約可能年齢 |

|---|---|---|---|---|---|---|---|---|---|---|---|---|

| 三井住友銀行 カードローン | 1.5〜14.5% | 詳細を見る価格.comへ | 申し込み日から3日以内 | 最短当日 | 10万〜800万円 | ー | × | ○ | × | ▲ ※ローン契約機で手続きする場合 |

満20歳以上満69歳以下 | |

| 楽天銀行スーパーローン | 1.9〜14.5% | 詳細を見る価格.comへ | 最短即日から融資可能 | 最短即日審査回答 | 10万〜800万円 | ー | ○ | ○ | × | × | 満20歳以上62歳以下 | |

| レイク | 4.5〜18.0% | 詳細を見る価格.comへ | Webで最短15分融資 | 申し込み後、 最短15秒(土日可) |

1万〜500万円 | あり 365日 |

○ | ○ | ○ 同意なしの電話確認はなし |

○ ※契約時に「Web完結(郵送なし)」を選択した場合 |

満20歳〜70歳 | |

| アコムのカードローン | 2.4〜17.9% | 詳細を見る価格.comへ | 最短20分 | 最短20分(土日可) | 1万〜800万円 | あり 30日 |

○ | ○ | ○ 電話確認は原則なし |

○ 契約書の郵送は原則なし |

20歳以上 | |

| 三菱UFJ銀行カードローン バンクイック | 1.4〜14.6% | 詳細を見る価格.comへ | 3日以内に融資 | 最短即日(土日可) | 10万〜800万円 | ー | × | ○ | × | ▲ ※申し込み方法や契約方法による |

満20歳以上65歳未満 | |

| 住信SBIネット銀行 カードローン | 2.49〜14.79% | 詳細を見る価格.comへ | 問い合わせ | 問い合わせ | 10万〜1,000万円 | ー | 問い合わせ | ○ | × | ○ 契約書の郵送は原則なし |

満20歳以上満65歳以下 | |

| アイフル キャッシングローン | 3.0〜18.0% | 詳細を見る価格.comへ | 最短18分融資 | 最短18分(土日可) | 1万〜800万円 | あり 30日 |

○ | ○ | ○ 電話確認は原則なし |

○ 契約書の郵送は原則なし |

満20歳以上69歳 | |

| SMBCモビット モビットカードローン | 3.0〜18.0% | 詳細を見る価格.comへ | 最短15分融資 | 最短15分(土日可) | 1万〜800万円 | ー | ○ | ○ | ○ 電話確認は原則なし |

○ 契約書の郵送は原則なし |

満20歳〜74歳 | |

| プロミスのカードローン | 2.5〜18.0% | 詳細を見る価格.comへ | 最短即日融資 | 最短3分(土日可) | 1万〜800万円 | あり 30日 |

○ | ○ | ○ 電話確認は原則なし |

○ 契約書の郵送は原則なし |

18〜74歳 ※高校生は除く |

比較表の掲載順は、2026年3月6日時点の価格.comカードローン人気ランキングの順位を基にしています

〈監修者・金子 賢司さん〉東京都出身(現在は北海道に在住)。98年に立教大学法学部を卒業後、株式会社菱食(現三菱食品株式会社)に入社。その後、三井住友海上きらめき生命保険(現あいおい生命)、日本興亜損保(現損保ジャパン)で保険の営業を担当した後、FPとして独立。個人相談や執筆、地元テレビ番組のコメンテータなども務める。東京証券取引所主催のセミナーで講師を担当するなど投資教育活動も積極的に行っている

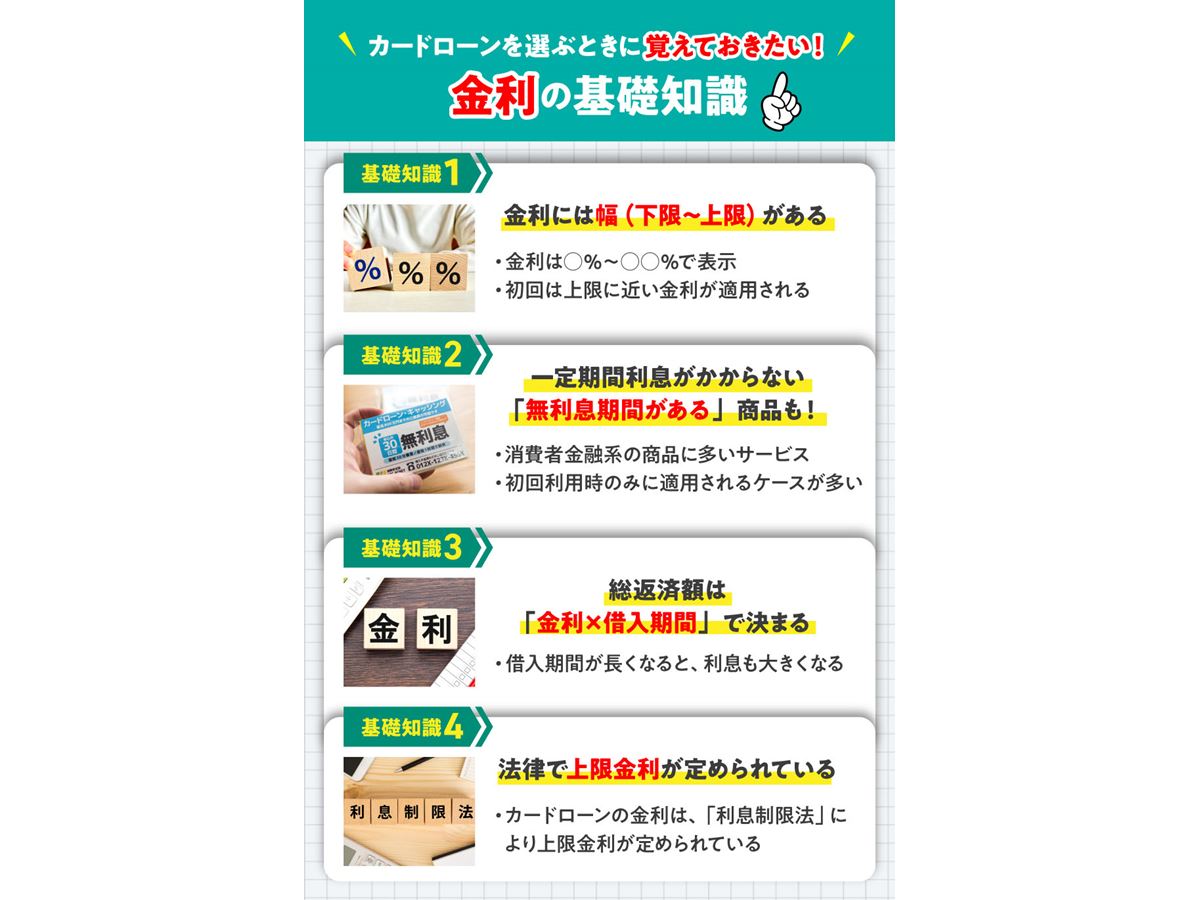

カードローンの金利は、一般的に「年〇%〜○〇%」のように一定の幅(レンジ)で示されます。この幅は、申込者(利用者)の借入状況や契約内容によって適用金利が異なるため設けられています。

一般的に、初めて利用する場合や契約時の限度額が比較的小さい場合は、上限に近い金利が適用されます。反対に、利用実績がある人や限度額が大きく設定された契約の場合は、下限に近い金利が適用されるケースもあります。そのため、広告などで見かける最も低い金利は、特定の条件を満たす場合に適用される水準であり、「すべての利用者に当てはまるものではない」ということを理解しておきましょう。

消費者金融系カードローンには、一定期間、利息がかからない「無利息サービス」を設けている商品があります。多くの場合、初めて契約する人(または初めて利用する人)を対象にしたサービスで、初回の借入日からまたは契約日の翌日から30日間など、各社で無利息期間やサービス適用時の起算日が異なります。

この無利息期間中に完済すれば、利息負担を抑えられる可能性がありますが、期間を過ぎると通常の金利が適用される点には注意が必要です。また、メールアドレス登録やWeb明細利用など、サービス適用に条件が設けられているケースもあります。

利用を検討する際は、「無利息の対象となる期間」「サービス適用開始のタイミング(起算日)」「適用条件」の3点をあらかじめ確認しておくと安心です。

カードローンの利息は、借入残高に対して金利をかけた金額を日割りで計算する仕組みになっています。そのため、金利が同じでも、借入期間が長くなるほど利息の総額は大きくなるのが一般的です。

たとえば、同じ30万円を借りても、3か月で完済する場合と1年間かけて返す場合では、支払う利息に数千円〜1万円以上の差が出ることもあります。つまり、総返済額は「金利」と「返済期間」の掛け合わせで決まると考えると理解しやすいでしょう。また、低金利のカードローンであっても、返済期間が長くなれば利息は膨らみます。

計画的に返済を進めることや、余裕があるときに繰上返済し元金を早く減らすことが、利息負担を抑えるポイントです。

カードローンの金利は、金融機関が自由に設定できるわけではありません。「利息制限法」 という法律によって、元本の金額に応じた上限金利が定められています。

たとえば、

元本の金額が10万円未満のときの上限金利 → 年20%

元本の金額が10万円以上から100万円未満のときの上限金利 → 年18%

元本の金額が100万円以上のときの上限金利 → 年15%

このように、借入額が大きくなるほど上限金利は低く設定されています。そのため、どのカードローンでも法定の上限を超える金利が適用されることはありません。

なお、実際に適用される金利は、審査結果や契約内容などによって異なります。

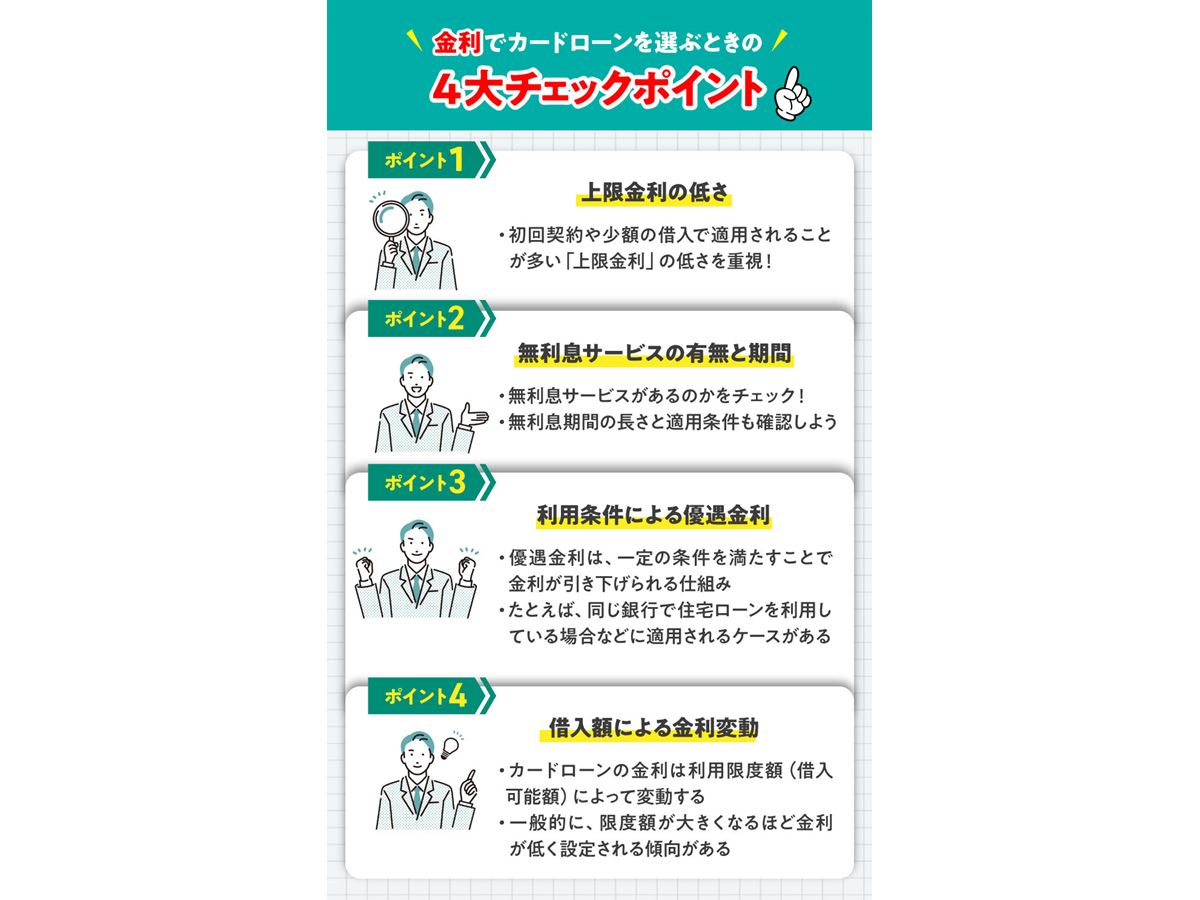

カードローンには「下限金利」と「上限金利」がありますが、実際に適用されやすいのは上限金利に近い水準です。

そのため、比較するときは「上限金利の低さ」を重視しましょう。初回契約や少額の借り入れでは上限金利が適用されることが多く、上限金利が低いほど返済総額を抑えられます。

消費者金融系カードローンの中には、一定期間利息がかからない「無利息サービス」を設けているものがあります。期間は「30日間」や「60日間」など各社で異なり、基本的には初回利用時のみ適用されます。

無利息期間内に完済すれば利息の負担を抑えられますが、期間を過ぎると通常の金利がかかるため注意が必要です。また、無利息サービスの起算日(契約日または初回借入日など)や、適用条件(メールアドレス登録、Web明細利用など)も商品によって異なります。

比較するときは、「無利息期間」「サービス適用開始のタイミング(起算日)」「適用条件」の3点を確認しておくと安心です。

銀行系カードローンの中には、一定の条件を満たすことで金利が引き下げられる仕組みを設けているものがあります。たとえば、同じ銀行で住宅ローンを利用している場合や、給与振込口座を指定している場合などに、優遇金利が適用されるケースがあります。

ただし、これらは自動的に優遇されるわけではなく、契約内容や審査結果によって異なります。また、優遇幅や対象条件も各社で異なるため、申し込み前に公式サイトで詳細を確認しておくとよいでしょう。

カードローンの金利は、契約時に設定される利用限度額(=借入可能額)によって変動します。

一般的には、限度額が大きくなるほど金利が低く設定される傾向があります。ただし、初めての契約では限度額が低めに設定されることが多く、その場合は上限金利が適用されやすい点に注意が必要です。

また、限度額の増額には審査がともなうため、利用実績や返済状況によっては金利が見直される場合もあります。

金利を比較する際は、「どの限度額の金利なのか」を確認することが大切です。

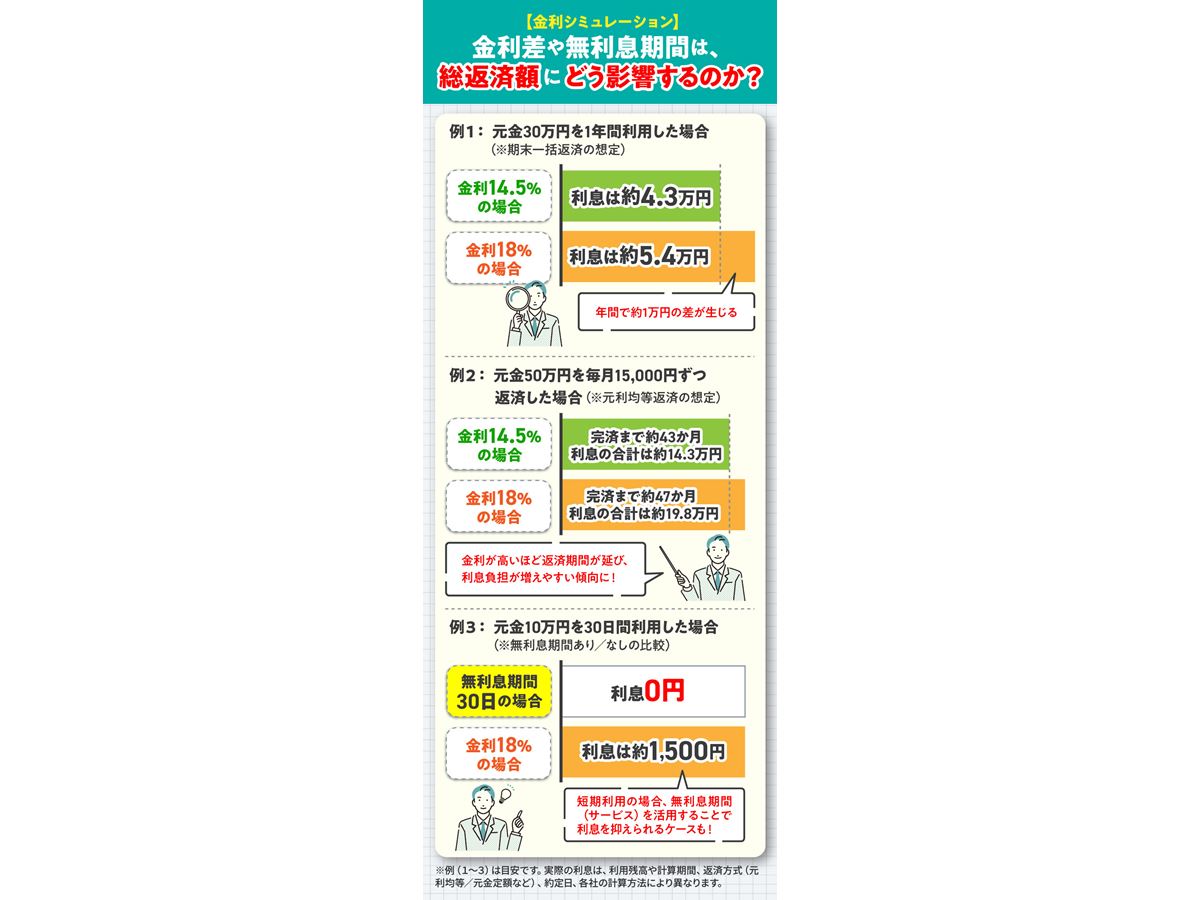

カードローンの利息は、元金(借入残高)に対して金利を日割りで計算する仕組みになっています。そのため、金利が同じでも利用期間が長くなるほど、利息の総額は大きくなります。

以下は、一般的な条件を元にしたイメージ例です。実際の利息は、利用残高や計算期間、返済方式(元利均等/元金定額など)、約定日、各社の計算方法により異なります。

・金利差がわずかでも、利用期間が長くなるほど総支払額への影響は大きくなります。

・長期利用では低金利を、短期利用では無利息期間を意識することで、利息の負担を抑えやすくなります。

利息は契約条件や返済方式によって異なります。実際の金額を知りたい場合は、各社公式サイトのシミュレーターなどで試算してみましょう。

カードローンの金利は、銀行系と消費者金融系で傾向が異なります。

ここでは、それぞれの金利水準やサービスの違いに注目しながら、代表的な9社の特徴を金利の観点からわかりやすく解説します。

金利(実質年率):1.5%〜14.5%

利用限度額:10万円〜800万円

対象年齢:満20歳以上〜69歳以下の安定した収入がある方

上限金利は14.5%で、銀行系カードローンとして標準的な水準に設定されています。カードローン全般に言えることですが、契約時に設定される利用限度額が大きいほど金利が下がり、初回利用など限度額が小さい場合は上限に近い金利が適用されると考えておくのが無難でしょう。

申し込みはWebから24時間可能で、審査結果は最短当日に通知されます(※⼟⽇祝⽇や審査状況により翌日以降となることがあります)。カードを発行しない「カードレス」を選択すると、スマートフォンで手続きが完結し、契約後には自身の指定口座に振り込みが行われます。

「カード発行」を選んだ場合は、三井住友銀行や提携のコンビニATMから手数料無料で借り入れ可能です。返済に関する相談を受け付ける専用窓口も用意されているなど、サポート体制が充実している点も特徴のひとつです。

※カードレスは三井住友銀行の普通預金口座をお持ちでない方がWebから申し込み、本人確認をオンラインで行った場合に限り可能です

※カードレスを選択の場合は(SMBCダイレクト)インターネットによるご利用となり、ATMはご利用いただけません

金利(実質年率):1.9%〜14.5%

利用限度額:10万円〜800万円

対象年齢:満20歳以上〜62歳以下の安定した収入がある方(※主婦・パート・アルバイトの方も申し込み可能)

上限金利14.5%と、銀行系カードローンの中でも一般的な金利水準に設定されています。利用限度額が大きい契約では、低金利で借り入れできる可能性もあります。金利は審査結果や契約内容により異なりますが、長期的な利用や借り換えを検討する人にも利用しやすい範囲と言えます。

スマートフォンから24時間申し込みが可能で、最短即日から融資が可能(※審査状況により翌日以降となることがあります)。楽天会員ランクに応じて審査優遇(一部例外あり)されるほか、ご入会だけで楽天ポイントが進呈(2026年3月時点で1,000P)されます。

利用にあたり楽天銀行の口座保有は必須ではありませんが、同行の口座から返済を行うとATM手数料無料の優遇が受けられる「ハッピープログラム」の対象になります。

金利(実質年率):1.4%〜14.6%

利用限度額:10万円〜800万円

対象年齢:満20歳以上〜65歳未満の安定した定期収入のある方

上限金利年14.6%で、銀行系カードローンとしてオーソドックスな金利水準に設定されています。利用限度額が大きい契約では、より低い金利が適用される場合もあり、借入額や契約条件に応じて金利が決まります。

申し込みは土日を含めて24時間Webで完結でき、三菱UFJ銀行の口座を持っていなくても利用可能です。利用限度額は10万円〜800万円で、対象となるのは、満20歳以上65歳未満の安定した定期収入のある方です。

カードを発行して利用する場合は、三菱UFJ銀行やセブン銀行などの提携コンビニATMから手数料無料で取り引きできます。郵送物の受け取りを省ける「カードレス※」も選択可能で、スマートフォンを使って契約から利用(借り入れ)までスムーズに行えます。

最少返済額は月1,000円からで、Eメールによる返済日通知など、返済をサポートする仕組みも整っています。専用アプリでは、借り入れや返済状況を手軽に確認できます。

※マイナンバーカードによるIC認証を実施する場合、カードレスでの取り引きも可能です

金利(実質年率):2.49%〜14.79%

利用限度額:10万円〜1,000万円

対象年齢:満20歳以上〜65歳以下の安定した定期収入のある方

上限金利年14.79%と、銀行カードローンとして平均的な範囲にあります。利用限度額が大きい契約では、より魅力的な金利での借り入れも可能で、利用限度額や契約条件に応じて適用金利が決まる仕組みです。

24時間365日Webで申し込み手続きが完了し、契約後はすぐに借り入れが可能です。利用限度額は10万円〜1,000万円で、対象となるのは、満20歳以上65歳以下の安定した定期収入のある方です。

セブン銀行ATMとローソン銀行ATMで借り入れ・返済ができますが、手数料はいつでも無料です。また、基準金利(年2.49%〜14.79%)より「年0.5%」の金利優遇を受けられるのも特徴。

SBI証券の口座を保有している場合や、同行の住宅ローン利用残高がある場合に対象となります。カードローン専用カードや利用明細の自宅郵送がなく、ネット銀行ならではのオンライン完結型サービスとして利用しやすい設計と言えそうです。

| 商品 | 画像 | 金利(実質年率) | 詳細を見る | 融資スピード | 審査期間 | 貸付限度額 | 無利息期間の有無 | 即日融資可能 | Web完結可能 | 在籍確認の電話なし | 郵送物なし | 契約可能年齢 |

|---|---|---|---|---|---|---|---|---|---|---|---|---|

| 三井住友銀行 カードローン | 1.5〜14.5% | 詳細を見る価格.comへ | 申し込み日から3日以内 | 最短当日 | 10万〜800万円 | ー | × | ○ | × | ▲ ※ローン契約機で手続きする場合 |

満20歳以上満69歳以下 | |

| 楽天銀行スーパーローン | 1.9〜14.5% | 詳細を見る価格.comへ | 最短即日から融資可能 | 最短即日審査回答 | 10万〜800万円 | ー | ○ | ○ | × | × | 満20歳以上62歳以下 | |

| 三菱UFJ銀行カードローン バンクイック | 1.4〜14.6% | 詳細を見る価格.comへ | 3日以内に融資 | 最短即日(土日可) | 10万〜800万円 | ー | × | ○ | × | ▲ ※申し込み方法や契約方法による |

満20歳以上65歳未満 | |

| 住信SBIネット銀行 カードローン | 2.49〜14.79% | 詳細を見る価格.comへ | 問い合わせ | 問い合わせ | 10万〜1,000万円 | ー | 問い合わせ | ○ | × | ○ 契約書の郵送は原則なし |

満20歳以上満65歳以下 |

比較表の掲載順は、2026年3月6日時点の価格.com 銀行カードローン人気ランキングを基にしています

金利(実質年率):4.5%〜18.0%

利用限度額:1万円〜500万円

対象年齢:満20歳以上〜70歳以下の安定した定期収入のある方

土日祝日を含め24時間365日借り入れ可能で、Web申し込みなら最短15分のスピード融資が特徴のカードローンです。利用限度額は1万円~500万円 で、対象となるのは、満20歳以上70歳以下の安定した定期収入のある方です。

Webから初回契約を行うと、条件に応じて契約の翌日から「365日間」あるいは「60日間」の無利息サービスが利用できる点が特徴(※)。返済の負担を抑えながら計画的に利用したい人に向いています。

また、利用者の同意なしに勤務先への電話による在籍確認は行っておらず、カードや契約書類の郵送が不要な「カードレス契約」を選択できます。

※◆365日間無利息

初めての契約、またWebで申し込み・契約、契約額が50万円以上(借入れ額が1万円でも可能)で契約後59日以内に収入証明書類の提出とレイクでの登録が完了の方に適用

◆60日間無利息

初めてのご契約、またWebで申し込み、契約額が50万円未満の方に適用

◆期間共通

無利息期間経過後は通常金利適用

初回契約翌日から無利息適用

ほかの無利息商品との併用不可

◆最短融資について

21時(日曜日は18時)までのご契約手続き完了(審査・必要書類の確認含む)で、当日中にお振込みが可能です。

一部金融機関および、メンテナンス時間等を除きます。

金利(実質年率):2.4〜17.9%

利用限度額:1万円〜800万円

対象年齢:満20歳以上〜72歳以下の安定した定期収入のある方

申し込みから契約、借り入れ、返済までスマートフォンで完結できるカードローンです。Webからの手続きは24時間365日対応しており、審査は最短20分、契約後は振り込みで最短10秒入金が可能です(※申し込み時間や審査によりご希望に添えない場合がございます。また、金融機関により異なります)。

初めてアコムを利用する方は、契約日の翌日から最大30日間、金利が0円になる特典を受けられます。短期利用の際に利息負担を抑えられる仕組みと言えそうです。

なお、勤務先への電話による在籍確認は原則行っておらず、書類や申告内容で確認することになっています。また、カードの発行がなく、自宅に郵送されることのない「カードレス」で契約することもできます。

※コンテンツ内のリンクにはプロモーションが含まれており、リンク先からの申し込み結果に応じて各事業者(アコム社など)から成果報酬を得ています。

金利(実質年率):3.0%〜18.0%

利用限度額:1万円〜800万円

対象年齢:満20歳以上〜69歳以下の安定した定期収入のある方

初めてアイフルを利用する場合、契約の翌日から初めての方なら最大30日間、利息が0円となる無利息サービスを提供。短期利用を考えている場合には、利息負担を抑えやすいサービスと言えそうです。なお、無利息期間の終了後は、借入残高に応じて日割りで利息が計算されます。

インターネットから24時間365日申し込みができ、最短18分での融資も可能(※お申込時間や審査状況によりご希望にそえない場合があります)。利用限度額は1万円〜800万円で、対象となるのは、満20歳以上69歳以下の安定した定期収入のある方となっています。

カードを発行せずにアプリを使う「カードレス契約」では、セブン銀行ATMやローソン銀行ATMで借り入れや返済まで完結でき、この場合は郵送物が送付されることは原則ありません。

金利(実質年率):3.0%〜18.0%

利用限度額:1万円〜800万円

対象年齢:満20歳以上〜74歳以下の安定した定期収入のある方

Webで申し込みから契約まで完結し、最短15分で融資完了できます(※申し込みの曜日、時間帯によっては翌日以降の取り扱いとなる場合があります)。事前に「10秒簡易審査」で利用可否の目安を確認でき、結果は画面上で即時に表示されます。

利用限度額は1万円〜800万円。対象となるのは、満20歳以上74歳以下の安定した定期収入のある方となっています。

勤務先への電話による確認は原則行っておらず、書類などでの在籍確認にも対応しています。カードの発行は「あり・なし」から選択でき、ニーズに合わせた利用が可能です。

返済額のうち利息分200円ごとにVポイントが1ポイント貯まる仕組みで、貯めたポイントは「1ポイント=1円」として返済に充当できます。また、借入金をPayPayマネーに直接チャージするサービスも行っています。

金利(実質年率):2.5%〜18.0%

利用限度額:1万円〜800万円

対象年齢:満18歳以上〜74歳以下の安定した定期収入のある方

上限金利は18.0%と、大手消費者金融系カードローンの中では一般的な水準に設定されています。初めてプロミスを利用する方はメールアドレス登録とWeb明細利用の登録をすることで、初回借り入れ(契約翌日からではなく)の翌日から30日間無利息サービスを受けられます。契約日ではなく初回の借入日を起点とするため、利用開始時期を調整しやすい仕組みと言えます。

申し込みは24時間365日対応しており、Webでの契約なら申し込み完了から最短3分で借り入れができます(※お申込時間や審査状況により希望に添えない場合があります)。利用限度額は1万円〜800万円。対象となるのは、満18歳以上74 歳以下の安定した定期収入のある方となります。

勤務先への電話による在籍確認は原則行っておらず、借り入れや返済もアプリで完結できるため、郵送物は基本的に届きません。なお、毎月の返済時には、利息200円ごとに1ポイントのVポイントが貯まり、貯めたポイントを返済に充当することもできます。

| 商品 | 画像 | 金利(実質年率) | 詳細を見る | 融資スピード | 審査期間 | 貸付限度額 | 無利息期間の有無 | 即日融資可能 | Web完結可能 | 在籍確認の電話なし | 郵送物なし | 契約可能年齢 |

|---|---|---|---|---|---|---|---|---|---|---|---|---|

| レイク | 4.5〜18.0% | 詳細を見る価格.comへ | Webで最短15分融資 | 申し込み後、最短15秒(土日可) | 1万〜500万円 | あり 365日 |

○ | ○ | ○ 同意なしの電話確認はなし |

○ ※契約時に「Web完結(郵送なし)」を選択した場合 |

満20歳〜70歳 | |

| アコムのカードローン | 2.4〜17.9% | 詳細を見る価格.comへ | 最短20分 | 最短20分(土日可) | 1万〜800万円 | あり 30日 |

○ | ○ | ○ 電話確認は原則なし |

○ 契約書の郵送は原則なし |

20歳以上 | |

| アイフル キャッシングローン | 3.0〜18.0% | 詳細を見る価格.comへ | 最短18分融資 | 最短18分(土日可) | 1万〜800万円 | あり 30日 |

○ | ○ | ○ 電話確認は原則なし |

○ 契約書の郵送は原則なし |

満20歳以上69歳 | |

| SMBCモビット モビットカードローン | 3.0〜18.0% | 詳細を見る価格.comへ | 最短15分融資 | 最短15分(土日可) | 1万〜800万円 | ー | ○ | ○ | ○ 電話確認は原則なし |

○ 契約書の郵送は原則なし |

満20歳〜74歳 | |

| プロミスのカードローン | 2.5〜18.0% | 詳細を見る価格.comへ | 最短即日融資 | 最短3分(土日可) | 1万〜800万円 | あり 30日 |

○ | ○ | ○ 電話確認は原則なし |

○ 契約書の郵送は原則なし |

18〜74歳 ※高校生は除く |

比較表の掲載順は、2026年3月6日時点の価格.com 消費者金融人気ランキングを基にしています

「できるだけ早く資金が必要」という場合は、最短即日融資に対応している消費者金融系カードローンが選ばれる傾向にあります。いっぽうで、急ぎでない場合は、審査に時間がかかっても比較的低金利な銀行系カードローンを検討するのも1つの方法です。資金が必要になるタイミングに合わせて、融資スピードと金利のバランスを考えることが大切です。

返済方法が多いほど、生活スタイルに合わせて利用しやすくなります。銀行口座からの自動引き落としに加え、ATMやスマホアプリでの返済に対応しているカードローンもあります。ただし、ATMの利用には手数料がかかる場合もあるため、返済コストを含めて比較するのがおすすめです。

カードローンは「誰でも利用できる」わけではありません。基本的には安定した収入がある人を対象としており、年齢や勤務形態、収入条件などが商品ごとに定められています。専業主婦や学生でも利用できる場合がありますが、限度額が低めに設定されるケースが一般的です。自分が利用対象となるかどうか、申し込み前に必ず確認しておきましょう。

A. カードローンの金利は「下限〜上限」の幅で表示されており、初回契約や少額利用では上限金利が適用されることが一般的です。広告などで表示されている最も低い金利(下限金利)は、利用限度額が大きく、審査結果によって信用度が高いと判断された場合など、限られた条件でのみ適用されます。

A. 無利息サービスは原則として初回利用者限定です。一度契約した後は、再度の利用で同じ無利息期間が適用されることはほとんどありません。ただし、キャンペーンなどで期間限定の無利息特典が実施される場合などもあるため、公式サイトで最新情報を確認することよいでしょう。

A. 金利は、利用実績や返済状況に応じて見直される場合があります。契約限度額が増額された際に金利が引き下げられるケースもありますが、必ずしもすべての利用者に適用されるわけではありません。金利が変更になる条件は各社で異なるため、契約時や増額審査時に確認するようにしましょう。

A. 短期利用を予定している場合は、上限金利が高くても無利息期間がある商品(サービス)を選ぶことで、利息負担を抑えられる場合もあります。いっぽうで、長期利用や高額の借り入れの場合は、低金利の銀行系カードローンのほうが総返済額を抑えやすいと言えます。利用期間と借入金額に応じて「総返済額」で比較することが大切です。

カードローンの金利は、低金利か、無利息サービスがあるかによって総返済額が大きく変わります。一般的に、長期利用を想定する場合は銀行系カードローンを、短期や一時的な利用には無利息サービスのある消費者金融系カードローンを選ぶケースが多く見られます。

重要なのは「いくら借りられるか」ではなく、「無理なく返せるか」という視点です。金利を意識しながら、利用目的や返済計画に合った商品を選びましょう。

カードローンは、急な出費などの際に頼れる手段ですが、低金利であっても利息は発生します。借りたらできるだけ早めに返済を進め、余裕があるときは繰上返済で元金を減らすことが、負担を軽くする一番の近道です。

![40C1U [40インチ ブラック]](https://img1.kakaku.k-img.com/images/productimage/l/K0001774230.jpg)

![フォクトレンダー SEPTON 40mm F2 Aspherical [ソニーE用]](https://img1.kakaku.k-img.com/images/productimage/l/K0001769330.jpg)

![NR-E47BR3-C [マットライトベージュ]](https://img1.kakaku.k-img.com/images/productimage/l/K0001770062.jpg)

![エオリア CS-C226D-W [クリスタルホワイト]](https://img1.kakaku.k-img.com/images/productimage/l/K0001764355.jpg)

価格.comマガジンは、気になる製品をユーザー目線で徹底紹介するサイトです。