「三井住友カード ゴールド(NL)」(以下、「三井住友ゴールド(NL)」)は価格.comでも人気のゴールドカード。筆者もリリース直後の2021年夏に入会し、以来、日常的に利用しています。

5年近く使ってきて、このカードのメリットと感じる点は以下のとおり。

・条件クリア(年間100万円以上のカード利用)で、5,500円の年会費が永年無料に

・年間100万円利用すると、10,000P(Vポイント)の継続特典がもらえる

・対象のコンビニ、飲酒店でスマホのタッチ決済をすると7%還元(セブン‐イレブンでは最大10%還元)

・クレカ積立では、毎月の積立額に対して最大1%還元

「三井住友ゴールド(NL)」は現在、初年度の年会費無料キャンペーンを実施中(さらに、11,500円相当をプレゼントする入会特典もあり。2026年4月30日申込分まで)。この期間中に入会し、初年度に年間100万円以上のカード利用があれば、1度も年会費を負担することなく、ゴールドカードを保有し続けられるため、入会を検討している方もいらっしゃるかもしれません。

そこで、筆者なりの「三井住友ゴールド(NL)」の「魅力」と「気になる点」をまとめてみました。

5年近くにわたって使ってきた筆者の「三井住友カード ゴールド(NL)」。当初はカード現物のタッチ決済をしていたため、券面は年季が入っています。いっぽう、最近はスマホのタッチ決済がメイン

筆者が「三井住友ゴールド(NL)」に入会したのは、このカードがリリースされた直後の2021年8月ごろ。

基本的には、年会費無料のカードしか保有していない筆者が、「ゴールドカード」に興味を持ったのは、このときに5,500円の年会費が初年度無料になるキャンペーンを実施していたからです。

「このチャンスで入会し、1年目に年間100万円使えば、それ以降は『維持費ゼロ』でゴールドカードを保有できるのでは」と考えたのです。

実際に使い始めた1年目は、ポイントがアップするお店での決済だけではなく、水道代や電気代などの光熱費、スマホ代などをこのカード決済するようにして、なんとか年間100万円以上の利用を達成。以来、「年会費永年無料」の恩恵を受けながら、「三井住友ゴールド(NL)」の利用を続けています。

ただし筆者は現状、「三井住友ゴールド(NL)」をメインカードとしてはなく、還元率がアップする対象店での利用を中心に、いわば「サブカート」として使っています。この点を加味して、読み進んでもらえたら幸いです。

まずは、5年近く使っていて感じる「三井住友ゴールド(NL)」の「魅力」をお伝えします。

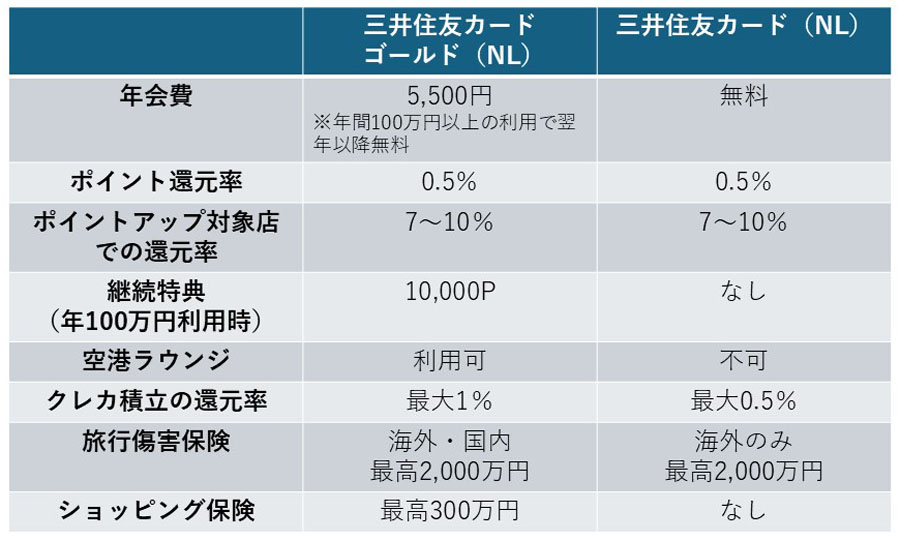

筆者は、年会費無料の「三井住友カード(NL)」も持っています。両カードの比較表を下記に記載しましたが、

・国内主要空港(&ハワイの空港も)のラウンジ利用

・10,000Pの継続特典

・ショッピング保険

などは、「三井住友カード(NL)」には付帯していない特典。

1度でも「年間100万円以上の利用」という条件をクリアすれば、こうした付帯特典を「年会費ゼロ」で利用し続けられるのは単純にうれしく感じます。

「三井住友ゴールド(NL)」は対象のコンビニ、飲食チェーンでスマホのタッチ決済をすると(モバイルオーダーを対象とする店舗もあり)7%以上のポイント還元を受けられます(カード現物のタッチ決済は7%還元の対象外となる点は要注意)。

公式HP:ポイントアップの対象店

「この特典のインパクトはかなり大きい」というのが率直な感想です。

「三井住友ゴールド(NL)」によるスマホのタッチ決済で、ポイントアップする対象店(画像は三井住友カード公式サイトより)

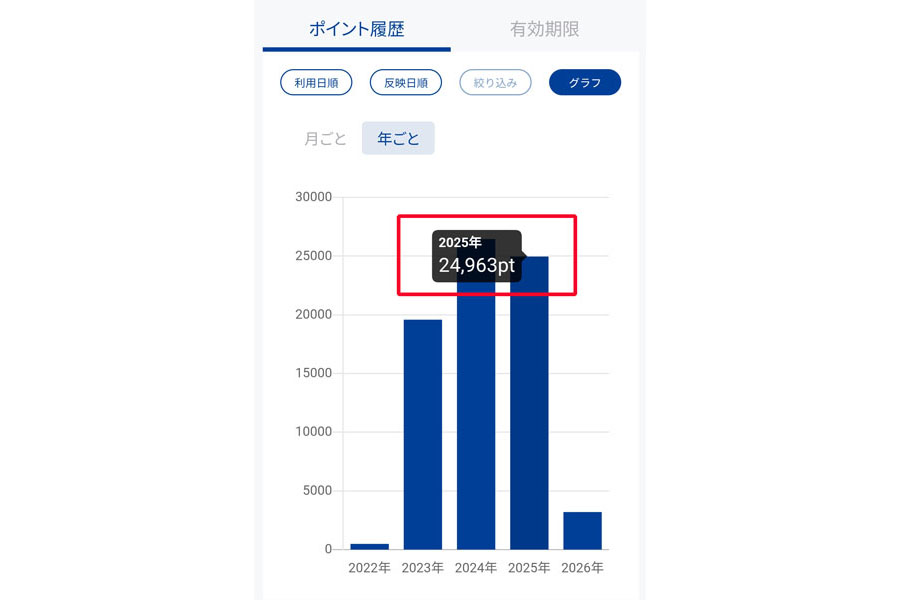

対象店のうち、筆者が主に使うのは「セブン‐イレブン」「ローソン」「はま寿司」「吉野家」「マクドナルド」。これらの店舗を中心に月に合計3万〜4万円程度を使っており、その結果、2025年の1年間で貯まったポイントは24,963P。

利用頻度の高い「セブン‐イレブン」では最大10%還元(0.5%分はセブンマイルで還元)になり、家族で行くことの多い「はま寿司」は1回4,000円程度の支払いにもなるため、まとまったポイントを貯められます。

2025年は、1年間で約25,000Pの「Vポイント」を貯められました

年間100万円以上利用すると、おおむね1か月以内に付与される継続特典。10,000Pが一挙に上乗せされるので、テンションが上がります。

「三井住友ゴールド(NL)」の基本のポイント還元率は200円で1Pの0.5%還元。7%還元の対象店を一切使わなかったとしても、継続特典の存在があるために、100万円ちょうど利用したときは、

通常ポイント:5,000P

継続特典:10,000P

の合計15,000Pを獲得。

実質的な還元率は「1.5%」となり、高還元カードの基準と言われる「1%」を大きく超えた水準となり、メリットは大きいでしょう。

筆者に付与された継続特典の10,000P。達成後1か月以内と、さほど間を置かずに付与されるのもうれしいところです

クレジットカードを使って、投資信託への積立投資を行う「クレカ積立」。三井住友カードはSBI証券と連携し、このサービスを提供していますが、注目したいのが「三井住友ゴールド(NL)」の「最大1%」という還元率です。

〈三井住友ゴールド(NL)のクレカ積立の還元率〉

■入会初年度

一律1.0%還元

■入会2年目以降

前年に年間100万円以上のカード利用:1.0%還元

前年に年間10万円以上のカード利用:0.5%還元

前年に年間10万円未満のカード利用:0%還元

下記に主な年会費無料カードのクレカ積立の還元率をまとめました。「dカード」は5万円以下の積立時には「1.1%還元」となりますが、積立額が5万円を超えるとダウンし、上限の10万円を積み立てたときの還元率は0.73%になります。「楽天カード」や「JCBカード W」は基本的に0.5%還元。

〈年会費無料カードのクレカ積立の還元率〉

楽天カード(楽天証券):0.5%還元

※代行手数料年0.4%未満の銘柄の場合

JCBカード W(松井証券・SBI証券):0.5%還元

※月間ショッピング金額5万円以上の場合

PayPayカード(PayPay証券):0.7%還元

dカード(マネックス証券):1.1%還元(1,000円〜5万円以下)、0.6%還元(5万円超〜7万円以下)、0.2%還元(7万円超〜10万円以下)

「三井住友ゴールド(NL)」は年間100万円のカード利用という条件をクリアする必要はありますが、これらのカードと比較して一律「1.0%」還元は頭ひとつ抜けた存在。仮に毎月の上限額である10万円積み立てすると月に1,000P、年間で12,000Pを獲得できるのは利点と言えそうです。

「三井住友ゴールド(NL)」で貯まるのは「Vポイント」。有効期限は、ポイントの最終変動日(貯める・使う・交換する)から1年間です。カードを定期的に使っていれば自動的に延長される形になっており、筆者も有効期限をさほど気にしていません。

使い道も

・カード代金に充当

・Visaタッチ決済加盟店で利用(VポイントPayアプリへのチャージが必要)

・Vポイント加盟店で利用

・SBI証券で国内株式や投資信託の購入代金に充当

といった使い道が用意されています。

また2026年3月24日から、「Vポイント」と「PayPayポイント」の相互交換が開始されるのも、朗報と言えそうです。

三井住友カードの公式アプリは「Vpass」。筆者は主に、毎月の利用明細のチェックする際に使っており、操作もスムーズでストレスなく使っています。

「Vpass」は使いやすいアプリだと感じています

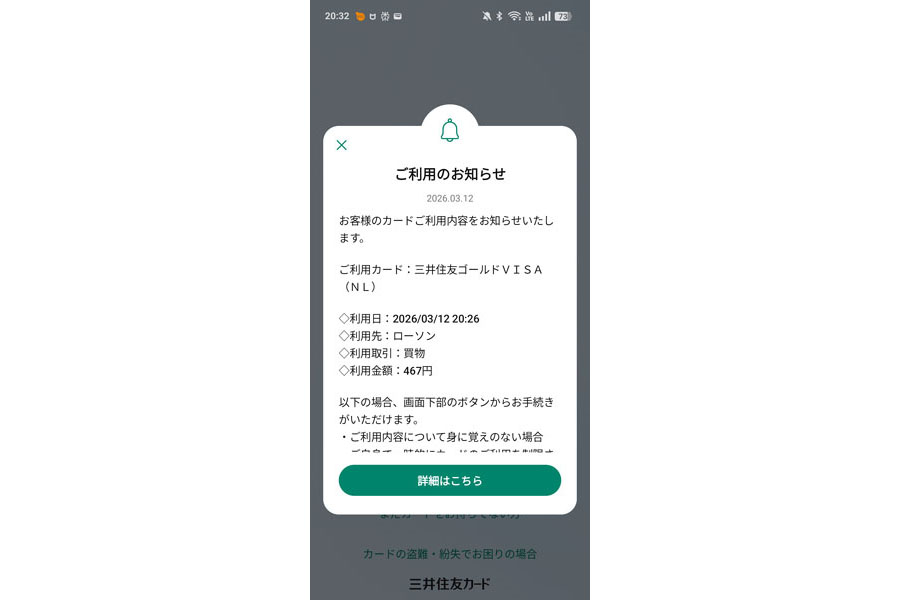

また、筆者がこのカードで気に入っているのは、「Vpass」を通じたセキュリティ面のサービスです。「Vpass」では、カード利用があるとリアルタイムでスマホに通知が届くように設定でき、万が一、不正利用されたときもすぐに気づけるのは安心感があります。

カード利用後、すぐにスマホに通知が届くサービスも重宝しています

もちろん、「三井住友ゴールド(NL)」を使っていて、物足りなく思える点もあります。

「三井住友ゴールド(NL)」は通常、200円の利用で1Pが貯まり、基本のポイント還元率は「0.5%」。筆者が保有する「楽天カード」の還元率は1%あり、「三井住友ゴールド(NL)」はその半分の水準です。この点を考えると、幅広い機会で利用するメインカードとしては「あと一歩」という印象は否めません。

「三井住友ゴールド(NL)」の場合、「年間100万円の利用」を達成できるかどうかは、保有にあたっての大きな判断材料になります。この金額をクリアすると、年会費が永年無料になり、10,000Pがプレゼントされるからです(クレカ積立の還元率も1%にアップ)。

ただし、「“100万円修行”を乗り越えるのは結構大変」というのが率直な感想。その理由のひとつが、100万円利用の対象外となる支払いが一定数あるからです。SBI証券のクレカ積立の利用分のほか、交通系電子マネーやau PAY、ANA Pay、JAL Payなどへのチャージもカウントされません。

公式HP:100万円利用の対象となる支払い、対象外となる支払い

筆者の場合、ポイントアップの対象店をメインに利用していますが、これだけの利用だと、年間でも利用額は50万円程度にとどまり、公共料金や携帯料金などの固定費の支払いに使わないと100万円利用を超すことは難しいのが現状です。

実際、うっかりしていて100万円利用を達成できず、10,000Pを得ることができなかった年もありました。カウント対象外の支払いに留意しつつ、計画的にカードを使っていくこと(固定費決済など)が、“100万円修行”をクリアするために重要であることは覚えておきたいところです。

「Vpass」では現状の合計利用金額を確認でき、筆者の2025年8月から2026年2月までの利用額は約30万円。2026年7月までに“100万円修行”をクリアするには、固定費などの支払いを追加していく必要があると感じています

前述のとおり、「三井住友ゴールド(NL)」は100万円ちょうど利用したときの実質還元率は「1.5%」(ポイントアップの対象店での利用は除外)。「気になる点2」で説明したとおり、100万円の達成には計画性が必要ですが、利用額が100万円を超えれば超えるほど還元率が下がっていくのもこのカードの留意点(ポイントアップ対象店での利用は考慮せず)。

〈「三井住友ゴールド(NL)」の利用金額と実質還元率の推移〉

年間100万円未満の利用:0.5%還元

年間100万円の利用:1.5%還元(15,000ポイント付与)

年間200万円の利用:1%還元(20,000ポイント付与)

年間300万円の利用:0.83%還元(25,000ポイント付与)

年間400万円の利用:0.75%還元(30,000ポイント付与)

「100万円利用を達成しないと保有のメリットを最大化できない」

しかし、

「100万円を超えて使い続けると還元率は下がり続ける」

という点が、メインカードとして「フル活用しにくい」設計になっていると、感じています。

ポイントアップの条件は、「スマホのタッチ決済」に限定されています。これは筆者のスマホ、およびその設定が原因と言えますが、ポイントアップの対象店に行き、レジでいざ決済をしようとスマホを端末に近づけても反応しないケースがたまにあります。

こんなとき、後ろに並ぶ人の視線も気になるために、仕方なく別のカードで決済しますが、「カード現物のタッチ決済でもポイントアップの対象にしてくれたら」と思うことが何度かありました。

以上、「三井住友ゴールド(NL)」について、5年間使ってきた筆者が感じる「魅力」と「気になる点」を紹介してきました。

「気になる点」に言及はしたものの、トータルでは「三井住友カード ゴールド(NL)」を保有してよかったと感じています。元来、筆者はクレジットカードにステータスを求めるタイプではなく、ゴールドカードに対する興味もさほどありません。そんな筆者でも、「持ってよかった」という感想を持つのは、「年会費の負担がない」という点に行きつきます。

年会費1万円を超えるゴールドカードと比べると、「三井住友ゴールド(NL)」の特典は手薄ではあるものの、年間100万円の利用を1度でもクリアすると、国内主要空港のラウンジ利用や年間10,000Pの継続特典(毎年条件クリアが必要)を「維持費ゼロ」で享受できるのはかなり魅力的です。

こうした観点で見ると、「三井住友ゴールド(NL)」を持つかどうかの判断基準は、「年間100万円の利用」を見込めるか、という点に尽きそうです(これが見込めない場合、年会費無料の「三井住友カード(NL)」のほうがおすすめ、というのが筆者の考えです)。

![PROART-RTX5090-O32G [PCIExp 32GB]](https://img1.kakaku.k-img.com/images/productimage/l/K0001792574.jpg)

![OAE2 GRA-OAE2-BK [Black]](https://img1.kakaku.k-img.com/images/productimage/l/K0001792055.jpg)

価格.comマガジンは、気になる製品をユーザー目線で徹底紹介するサイトです。