スマートフォンやモバイル通信とお金にまつわる話題を解説していく「スマホとおカネの気になるハナシ」。今回の話題は、NTTドコモの新料金プラン「eximo ポイ活」を取り上げる。無制限プランを割安で使えるものだが、複雑でわかりにくい部分を類似するプランとの比較も交えて解説しよう。

NTTドコモは2024年3月に「ドコモポイ活プラン」を打ち出している。NTTドコモやその系列企業の金融・決済サービスと連携し、共通ポイントの「dポイント」をより貯まりやすくするもので、その第1弾としてすでに、オンライン専用プランの「ahamo」に向けた「ahamoポイ活」を2024年4月より提供中だ。

その詳細については以前に触れているが、同社は「ahamoポイ活」の発表と同時に、ドコモポイ活プランの第2弾として、夏から秋頃に「eximoポイ活」を提供することも告知していた。そして2024年の夏となった8月1日、その「eximoポイ活」がついに始まった。

NTTドコモが2024年8月1日より提供を開始した「eximoポイ活」は、同社の料金プラン「eximo」をベースに、金融・決済サービスとの連携でよりお得になる料金プランだ

「eximoポイ活」も「ahamoポイ活」と同様に、ベースの月額料金は高くなるが、NTTドコモや系列企業の金融・決済サービスを利用するとポイントが多く付与され、実質負担額が大幅に減る仕組みだ。だが「ahamo」と「eximo」ではターゲットが異なるためか、その内容にはかなりの違いが見られる。

実際「eximoポイ活」は、「ahamoポイ活」のように複数のオプションを契約するのではなく、新料金プラン「eximoポイ活」として提供される。

「eximoポイ活」のサービス内容は基本的に「eximo」を踏襲しており、データ通信量を無制限で利用できるほか、「みんなドコモ割」などの割引を適用することで料金が安くなるといった仕組みも変わっていない。

だが大きく変わっている点が3つある。1つ目は月額料金が10,615円(税込)にアップしていること。「eximo」の月額料金は7,315円(税込)なので3,000円以上料金が高くなっているのだが、それは後述する“ポイ活”で還元するdポイントの原資が含まれているためだろう。

2つ目は、月当たりの通信量が3GB以下の場合に適用される割引がなくなっていること。それゆえ「eximoポイ活」に加入すると、データ通信をあまり使わなかった月であっても、割引なしの場合毎月必ず10,615円がかかってしまう。

NTTドコモの報道発表資料より。「eximoポイ活」は「eximo」をベースにしながらも別の料金プランとされており、「eximo」と同様の各種割引が適用可能ないっぽうで、基本料金は3,000円以上高く設定されており、通信量が3GB以下の場合の割引もカットされている

そして3つ目が、このプラン最大の特徴でもある“ポイ活”の仕組みが存在すること。「eximoポイ活」も「ahamoポイ活」と同様に、決済サービスを利用する際のポイント付与が増える仕組みなのだが、対象となる決済サービスが「ahamoポイ活」と同じ「d払い」ではなく、「dカード」となっている点に大きな違いがある。

「eximoポイ活」の契約者が年会費無料の「dカード」で決済した場合、通常付与される決済額の1%のdポイントに加え、さらに3%のdポイントが追加で付与される。また、年会費11,000円(税込)の「dカードGOLD」で決済した場合は、その付与率が5%に増える。いずれも付与上限は5,000ポイントで、dカードによる決済であれば「d払い」や「iD」による決済も対象だ。なお、「ahamoポイ活」のように、「d払い」にお金をチャージして支払った場合は付与対象にならない。

eximoポイ活は「d払い」ではなく「dカード」の決済額がポイント付与の基準となっており、通常のポイント付与に加えて「dカード」で3%、「dカードGOLD」で5%が追加で付与される

また、NTTドコモの子会社となった「マネックス証券」の口座を保有し、「dカードGOLD」でクレジットカードによる積み立てを利用した場合にも、通常のポイント進呈分に加えもう1%プラスされる仕組みが用意されている。その付与上限は1,000ポイントで、先の5,000ポイントの上限に含まれる形となる。こちらも付与を受けるには「dカードGOLD」が必要なことから、やはりクレジットカードの利用に重点が置かれていることがわかるだろう。

「dカード」だけでなくマネックス証券との連携もなされており、「dカードGOLD」を使ってクレジットカードで積み立てをすると、通常のポイントに加え1%分のポイントが追加で付与される

なぜ、「eximoポイ活」の軸が「dカード」に変更されたのか。そこには「eximo」と「ahamo」の顧客層の違いが影響している。「ahamo」はオンライン専用プランであることから、スマートフォンを使い慣れている若いユーザーを対象としたもの。そのため、ポイント付与の基準をスマートフォン決済の「d払い」に置いたようだ。

いっぽうで「eximo」は、基本料金が高いうえに、家族契約による割引などが存在することもあって、「ahamo」よりは年配の利用者が多いと考えられる。そして年配のユーザーはクレジットカードを保有する割合も高く、とりわけ「dカード」全体の契約数のうち「dカードGOLD」が5割以上など、利用者のロイヤリティが非常に高い。

そこで「eximoポイ活」では「d払い」ではなく「dカード」をポイント付与の基準とした。そして、「dカード」の決済利用を増やしながら、「irumo」などの低価格プランから、より高額な「eximo」をベースとしたプランに移行させたい狙いが読み取れる。

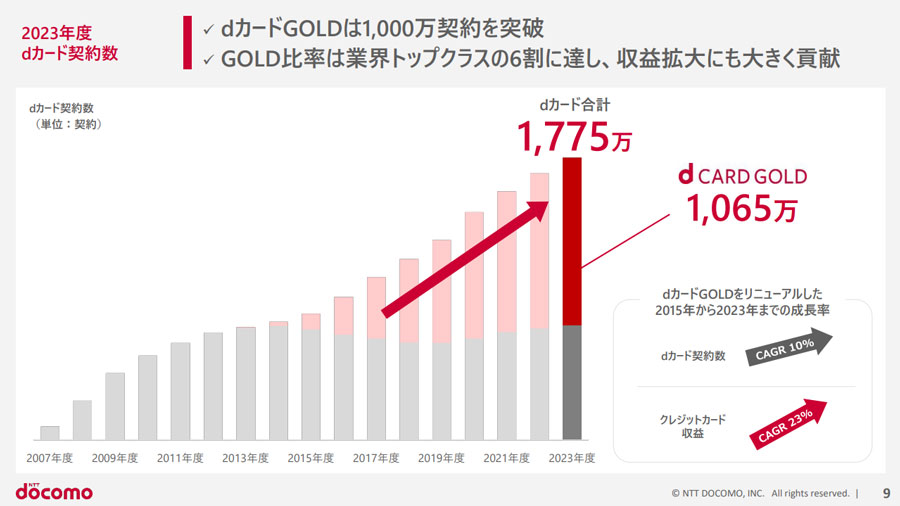

NTTドコモの2023年度決算説明資料より。「dカード」の契約数は2023年度末時点で1775万に達しているが、そのうち「dカードGOLD」の契約数は1065万と、過半数以上を占めている

では、「eximoポイ活」はどの程度お得なのだろうか。まずは通常の「eximo」と同様、「みんなドコモ割」(3回線以上で月額1,100円引き)と「ドコモ光セット割/home 5G割」(月額1,100円引き)「dカードお支払割」(月額187円引き)をすべて最大限適用した場合、月額基本料金は8,228円、消費税抜きで7,480円となる。

それに加えて「eximoポイ活」の付与上限となる5,000ポイントが付与された場合、実質的な負担額は消費税抜き料金の7,480円から5,000円を引いた2,480円、消費税込みでは2,728円となる。実質負担額で言えば「ahamoポイ活」でポイントが最大限付与された場合(月額2,750円)より安く、さらに言えば楽天モバイルの「Rakuten最強プラン」を上限まで利用した場合の月額料金である3,278円(割引なしの場合)よりも安い。

「eximoポイ活」で割引とポイント還元を最大限適用すると月額料金は2,728円にまで引き下がる。ただその条件を満たすためのハードルは結構高い

もちろん、それを達成するには多くのハードルをクリアして、各種割引を最大限適用する必要がある。さらに「dカード」による還元で上限までのポイント付与を得なければいけない。その上限を「dカード」の決済だけで達成するには毎月いくらの支払いが必要か? 単純計算ベースで「dカードGOLD」なら100,000円、「dカード」では166,666円となる。「ahamoポイ活」で最大のポイントが付与されるための条件「d払い」133,333円分(キャンペーン終了後の場合)よりも達成のハードルは高いだろう。

ただ、クレジットカードは「d払い」よりも決済に対応する店舗が多く、公共料金など固定費の支払いにも活用できる。達成のハードルは意外と高くないと見ることもできる。とはいえ、「dカードGOLD」が求める毎月100,000円以上の支払いをする人ばかりではないし、「dカード」で必要な170,000円近い決済をする人はさらに減るはずだ。毎月7万円の差では、年会費を差し引いても「dカードGOLD」が欲しい。

もっとも、「eximoポイ活」も「ahamoポイ活」と同様に、サービス開始直後から終了時期未定のキャンペーンを実施している。期間中であればキャンペーンの適用によって、「dカード」の種類を問わずポイントの付与率が10%にアップすることから、5,000ポイントを獲得するのに必要な支払額も、毎月50,000円で済む。当面の達成ハードルが大きく下がることは覚えておきたい。

「eximoポイ活」は終了日未定のキャンペーンが実施されており、それを適用すると「dカード」の種類を問わず追加のポイント付与率は10%となるため、上限までポイントを獲得するための支払額は5万円に引き下がる

それに加えて「dカードGOLD」とマネックス証券の保有者であれば、クレジットカード積み立てによるポイント付与が加わるので、上限をクリアするハードルはいっそう低くなるだろう。ちなみにこちらにも終了日未定の早期特典が用意されており、この特典が適用されている期間中は毎月1,000ポイントまでの付与上限が、dカードの決済による付与上限とは別にカウントされることからさらにお得だ。

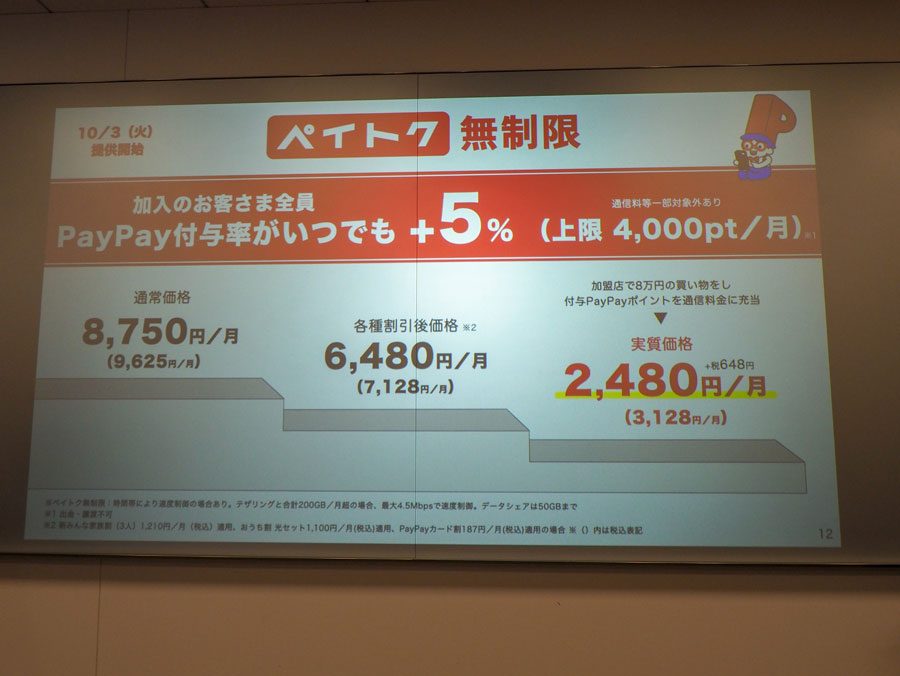

では、競合のプランと比べた場合はどうか。直接的な競合となるのは、スマートフォン決済「PayPay」の利用でポイント付与が増える、ソフトバンクの「ペイトク無制限」となるのでそちらと比べてみると、「ペイトク無制限」はデータ通信量が無制限で、月額基本料は9,625円。「新みんな家族割」(3回線以上で月額1,210円引き)「おうち割光セット」(月額1,100円引き)「PayPayカード割」(月額187円引き)といった割引を適用すると月額7,128円、消費税抜きで6,480円となる。

そこに「PayPay」によるポイント還元を加えた場合、付与上限は4,000ポイントとなることから、消費税抜きの料金から4,000ポイント分を引くと実質負担額は月額2,480円。消費税を加えると月額3,128円となる。ベースの月額料金は「eximoポイ活」のほうが高いが、ポイント付与の上限が大きい分、最大限まで適用した場合の実質負担額は「eximoポイ活」のほうが安くなるようだ。

その上限までポイントを獲得するための支払額だが、「ペイトク無制限」の場合付与率は0.5%なので、「PayPay」で80,000円分の買い物が必要だ。ただ、プラン適用後最大3か月間は付与率が10%にアップするキャンペーンが実施されているので、その適用期間内であれば支払額は40,000円で済む。

「eximoポイ活」の競合となるソフトバンクの「ペイトク無制限」は、月額料金は9,625円と安めに設定されているいっぽう、「PayPay」の決済で付与されるポイントの上限は4,000円となるため、ポイント還元をフルで受けると「eximoポイ活」のほうが安くなる

「eximoポイ活」より付与上限が低いことから「ペイトク無制限」のほうが上限を獲得するためのハードルは低いのだが、「ペイトク無制限」は「PayPay」で公共料金などが支払える「請求書払い」がポイント付与特典の対象外とされている。それゆえ公共料金など固定費の支払いが多いのであれば、それらの多くを対象にできる「eximoポイ活」に分があるだろう。

これら一連の内容を考慮すると、「eximoポイ活」が適しているのは

・スマートフォンのデータ通信を多く使いたい

・NTTドコモ回線を利用している家族が多く、NTTドコモの光回線やhome 5Gを引いている

・「dカードGOLD」を所持しており、メインのカードとして固定費なども支払っている

・これから投資を始める、あるいは証券口座をマネックス証券に移せる

といった人になるだろう。キャンペーン終了後のことを考慮すれば、普段どれだけクレジットカードで決済をしているかがお得さを大きく左右するだけに、「eximoポイ活」の契約を検討している人はまず、毎月のクレジットカードの明細をチェックし、それをすべて「dカード」にまとめられるかを検討するべきだろう。

価格.comマガジンは、気になる製品をユーザー目線で徹底紹介するサイトです。

![VIERA TV-55W97C [55インチ]](https://img1.kakaku.k-img.com/images/productimage/l/K0001785268.jpg)

![スキマックス KUSN-SS9A-W [ホワイト]](https://img1.kakaku.k-img.com/images/productimage/l/K0001792441.jpg)

![G316 X 98 G316X-98-LNBK [ブラック]](https://img1.kakaku.k-img.com/images/productimage/l/K0001791530.jpg)