今秋発売された「iPhone 7」の新機能として目玉のひとつが、タッチで支払いができる「Apple Pay」。これを機に、スマホによる決済サービス全体に注目が集まっている。しかし、使いこなせば便利ながら、新しい概念やキーワードがたくさん登場していて、混乱ぎみなのも事実だ。そこで今回は、スマホでできるモバイル決済の種類全般について、キーワードを整理しつつ、それぞれの仕組みの違いやユーザーケースの差異についてくわしく解説する。

タッチで支払いができる決済機能「Apple Pay」に対応したことは、iPhone 7の目玉機能の ひとつ

日本で「タッチで支払い」と言えば、JR東日本が発行し運賃の支払いもできる「Suica」の利用者が圧倒的に多いが、こうしたカードもスマホによる決済機能も、技術的にはソニーが開発した非接触ICカード技術「Felica(フェリカ)」を根幹としている。

Felicaはセキュリティの高さがポイントで、日本における「電子マネー」の事実上の標準技術になっている。さらに電子マネー以外でも、ホテルや住宅の鍵、社員証、チケットなど、データをやり取りする用途に幅広く利用されている。

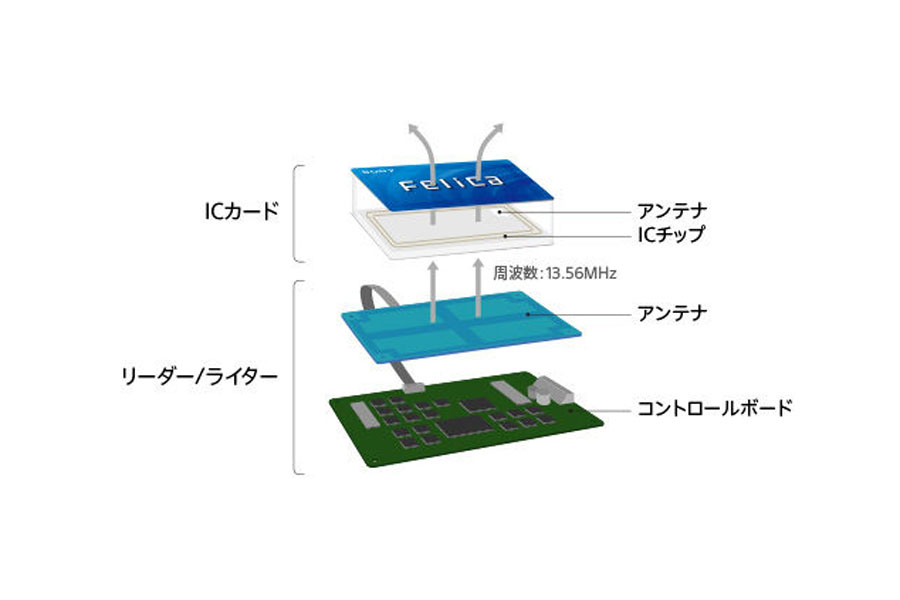

Felica技術搭載カードのしくみ(ソニー公式サイトより)

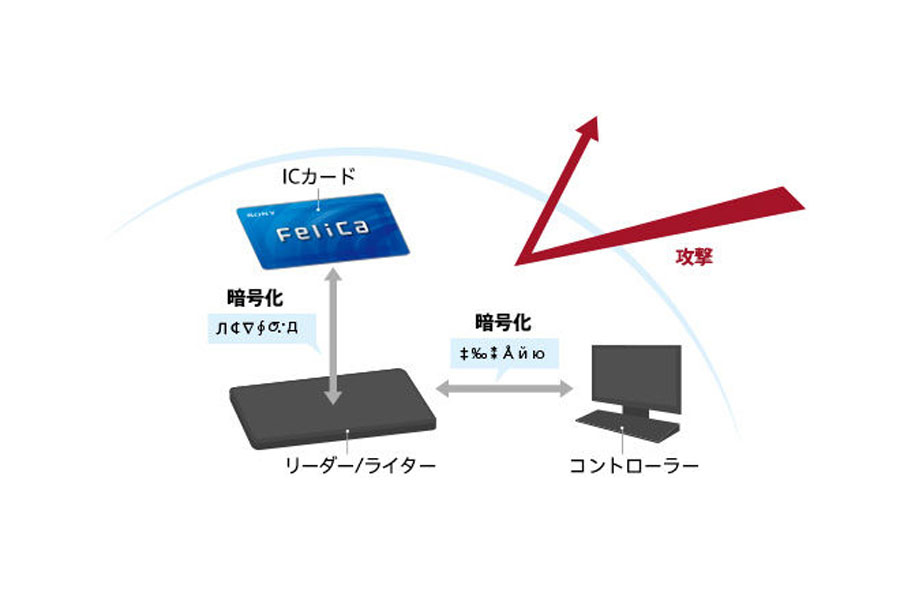

Felicaのセキュリティ性能イメージ(ソニー公式サイトより)

スマホの場合に話を移すと、先行したAndroid端末で利用できる「おサイフケータイ」も、iPhone7で利用可能になった「Apple Pay」も、このFelica技術をスマホ本体に内蔵したものであり、技術面では同じと言える。異なるのは、その上に乗っかるサービスの違いであり、この構図を押さえておけば、全体を理解しやすい。

以下、それぞれをステップごとに紹介しよう。

全体を把握するうえで、まずは「電子マネー」についておさらいしておこう。

日本で最初に登場した電子マネーは、ソニー系の「Edy(現在は「楽天Edy」)」。これももちろんFelica技術を利用したものだ。その後、多くの事業者がFelica技術を用いて独自の電子マネーサービスを運用している。現在代表的なのはSuica、PASMO、ICOCAといった公共交通事業者が発行する「交通系電子マネー」と呼ばれるタイプ。鉄道やバスで利用できるのが最大の強みで、商店でもこれらを使った支払いに対応している店舗が増えている。

さまざまな交通系電子マネー(IC乗車券)。左から、JR系のSMART ICOCA、EX-ICカード、香港の公共交通機関で使えるオクトパス(八達通)カード

SuicaやICOCAなどの日本国内の交通系電子マネーは全国で10種類。それぞれ相互利用できるようになっている(ソニー公式サイトより)

このほか、前述した楽天の「楽天Edy」のほか、イオンの「WAON」、セブン&アイ系の「nanaco」、ローソンの「Ponta」といった「ショッピング系」と呼ばれるタイプもある。これらは基本的に「プリペイド」(先払い)で、何らかの方法で金銭をチャージ(充填)する必要がある。現金にきわめて近い性質を持ち、チャージ額以上に使いすぎてしまう心配は少ないが、紛失して第三者に渡れば、そのまま利用されてしまうリスクがともなう。

いっぽう、ドコモが運営する「iD」と、国内主要携帯キャリアすべてに対応するJCBの「QUICPay」は、クレジットカードで「ポストペイ」(後払い)が可能なタイプの電子マネーだ(iDはプリペイドにも対応)。クレジットサービスでの後払いを念頭に置きつつ、サインや暗証番号の入力が不要な電子マネーのすばやい決済特性を備えた複合サービスと言える。

楽天Edy、nanaco、WAON、QUICPay、iDなど電子マネーサービスいろいろ(ソニー公式サイトより)

プリペイド型のショッピング系カードは展開も多様化している。こちらはJALのマイレージカードに、イオングループが運営する電子マネーWAONがついているタイプ

ポストペイ型であるQUICPayのモバイル版は、au、ソフトバンク、ドコモ、ワイモバイルの各主要キャリアに対応する(QUICPay公式サイトより)

いずれにしても、決済がすばやく、釣り銭硬貨でポケットがいっぱいになる心配もない便利な電子マネーだが、現金と異なるのは「利用する電子マネーサービスと利用できる店舗がセットになっている点」だ。たとえば、「セブンイレブンではセブン&アイ系のnanacoが使えるが、ローソン系のPontaは利用できない」など、アクティブな世代には常識であっても、高齢世代等には理解しにくく混乱を生んでいるケースも散見される。

電子マネーの基本が理解できたところで、スマホと融合する意義を考えよう。ご存じのとおり、スマホはカード単体と異なってインターネット通信が可能だ。プリペイド方式の電子マネーで必要なチャージ作業が、スマホ上でできるのは大きなメリットと言える。

残高ゼロになっても端末単体ですぐチャージができる

また、今やスマホは肌身離さず持ち歩く存在となっていて、外出時に携帯し忘れるというシチュエーションも減ってきた。「忘れにくいサイフ」と言ってもよいだろう。

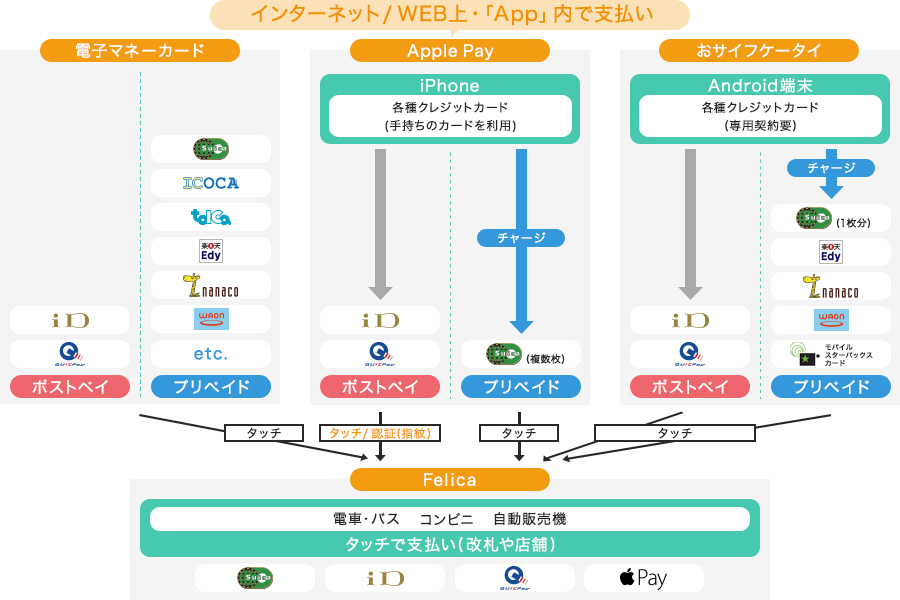

スマホ決済を理解するうえで押さえておくべきもうひとつの事柄は、クレジットカードとの関係だ。「おサイフケータイ」も「Apple Pay」も、スマホにクレジットカード(サービス)を登録することで使用できる。しかし、店舗などとの決済で利用する枠組みは、「iD」や「QUICPay」といったポストペイ方式の電子マネーなので、クレジットカードは電子マネーにお金を補充する金庫の役割と考えると理解しやすい。

2段階の複雑なシステムに思えるが、先述のとおり電子マネーは「タッチで決済」が完結できるシステムとして普及している。ユーザー側の感覚としては、一度利用を開始すれば、基本的には暗証番号の入力やサインなしにクレジット支払いができることになるので、合理的で便利な仕組みだ。

日本国内におけるスマホでの電子マネー決済サービスは、「おサイフケータイ」がずっと先行していたところに、今年10月、「Apple Pay」が加わった状態だ。両者の大まかな違いは、利用する端末がAndroid端末か、iOSデバイス(iPhoneなどApple社の端末)かのみと言ってもいい。

Android端末で使えるおサイフケータイ(右)と、iOS端末で使えるApple Pay(右)

ユーザーがどちらを選択するかは、2つの観点が考えられる。第1は端末。どうしても使いたいAndroid端末があれば「おサイフケータイ」、iPhoneなら「Apple Pay」を利用することになるだろう。第2は「おサイフケータイ」と「Apple Pay」には、利用できるサービスに多少の差異があり、端末よりも特定の利便性を重視するならば、両者の違いをきちんと把握する必要がある。

このほか、iOSデバイスにソニーの腕時計型端末「wena wrist」を組み合わせ、「おサイフケータイ」サービスを利用するという手もあるが、ここでは割愛する。

「おサイフケータイ」は、原則として通信キャリアに関係なく、「おサイフケータイ」機能に対応したAndroid端末全般で利用できる。

「おサイフケータイ」は幅広い電子マネーに対応しているのが特徴で、プリペイド型の「モバイルSuica」「nanaco」「WAON」「楽天Edy」「モバイル スターバックス カード」や、ポストペイ型の「iD」「QUICPay」などが利用できる。電子マネーとして利用するなら、Apple Payよりもより多くの店舗で使用できるのだ。

多くの電子マネーサービスが使える、Androidのおサイフケータイ

こちらはモバイルSuica。AndroidではiPhoneに先んじてSuicaが利用可能になっていた

イオンが運営するWAONは、Apple Payでは対応していない電子マネーサービスのひとつ(写真はJALのマイルも貯められる「JMB WAON」のアプリ画面)

また、「おサイフケータイ」で使える「モバイルSuica」は、東海道新幹線の利用に必要な「EX-IC」カードの役割も果たせる。東海道新幹線の改札にスマホをタッチするだけで通過できて、予約した列車に乗車可能なので、たとえば東京と大阪間を頻繁に行き来するビジネスパーソンには魅力的な機能と言えるだろう。

おサイフケータイ(Android)とApple Pay(iPhone)の電子マネー対応比較

いっぽうの「Apple Pay」だが、実際の店舗などで使うためには、日本国内で購入した iPhone 7 、iPhone 7 Plusまたは、日本国内で購入したiPhone(iPhone5以降)とペアリング済みの Apple Watch Series 2が必要だ。反対に言えば、iPhone6利用者もApple Watch Series 2を追加購入すれば、「Apple Pay」が利用できるようになる。

電子マネーはプリペイド型の「Suica」、ポストペイ型の「iD」「QUICPay」が利用できる。各種プリペイド電子マネーサービスへの対応数では「おサイフケータイ」に及ばないが、Suicaが使えるので、電車やバスの利用はもちろん、コンビニでの支払いでも不便を感じる場面は少ないだろう。

iPhone 7でSuicaが使えるようになったことは、iPhone ユーザーにとって大きなポイントだ

Apple Payは、クレジットカード番号などの個人情報をサーバーに保管しない仕組みをとっている。こういったセキュリティ面での安心度の高さは、Androidとは違うApple Payの魅力

「Apple Pay」では1台の端末に複数枚のSuicaを登録して使い分けることができる。たとえば、会社用とプライベート用を分けて登録しておけば後から精算しやすくなるなど、実用上のメリットがある。

そして「Apple Pay」最大のメリットは、セキュリティ面での安心度だ。スマホを決済に利用する際、個人情報や購入した物品の情報が漏洩しないか心配する向きが多いが、この解決をスマホ決済普及のカギと見たのか、アップルも決済店舗も一切これらのデータを記録しないことを約束している。

ほかにも、クレジットカードの登録手順は、手持ちのカードをカメラで読み取るだけと手軽で理解しやすい。スマホ決済用に専用の電子的なクレジットカード(番号)を請求して登録しなくてはならない「おサイフケータイ」とは対照的で、こうした使い勝手のよさもアップル流と言えるだろう。

また、「App Store」内で「Apple Pay」が支払い方法のひとつに指定されている場合、「Apple Pay」を利用して所有するクレジットカードやプリペイドカードが手軽に使用できるのも特長で、ネットショッピングをより快適にしてくれるはずだ。(ネット上のApple Pay利用は、iPhone 7 、 iPhone 7 Plus、Apple Watch Series 2に限らず、iPhone SE、iPhone 6、iPhone 6 Plus、iPhone 6s、iPhone 6s Plus、Macも利用可能)

あれこれ解説してきたが、堅い説明では理解しにくいかもしれない。そこでスマホ決済が一般的となった近未来のある1日を軽いストーリー仕立てで紹介しよう。

----

〜スマホ決済のある生活〜

クレジットカード、Suica、電子マネーにポイントカード。増え続けるカードでサイフはふくらむばかり。決済機能を搭載したスマホがあれば、すべてをそこに詰め込める。

<Scene:1>とある会社員の1日。朝、身支度を済ませたら荷物は持たず、ポケットにスマホを入れて玄関を出る。鍵はオートロックなので施錠の手間はかからない。何かとあわただしい朝も、心に少し余裕が持てるようになった。

↓

<Scene:2>いつもの最寄り駅から電車に乗る。スマホにはSuica定期券が内蔵されているので、「定期券を忘れて家に戻る」という失敗はもう起こらない。電車での移動時間を利用してショッピング。スマホでクレジットカードやプリペイドカードが利用できるので、選択肢が広く、買えないモノは何もない。

↓

<Scene:3>会社に着いたらスマホでセキュリティゲートを通過。タッチした際に行き先の階も伝わっているので、エレベーターは効率的に大勢の社員を待たせることなく運んでくれる。

↓

<Scene:4>ランチタイムも持ち物はスマホだけ。レストランもコンビニでの買い物も、もうスマホ1台の時代だ。

↓

<Scene:5>夕方、仕事を終えて会社を出る。電車に乗ろうと改札口に近づいたら、ポケットにスマホがないことに気付く。会社では無事にタッチして退勤し、寄り道もしていないので、どうやら途中で落としてしまったようだ。友人に助けを求めようと電話をかけようにもスマホはなく、タクシーに乗るにも現金もクレジットカードもない。仕方なく、今日は歩いて帰ることにしよう。

↓

<Scene:6>会社を出てから数時間、真夜中に自宅へ着いてやっとひと息。……かと思ったら、今度は玄関の鍵が開かない。

----

すべてをスマホに集約すると便利度は増すに違いないが、同時に紛失した際のリスクも大きくなる。今後は、そうしたトラブルへの対応度も、サービス選択時のポイントになりそうだ。

鉄道はもちろん、都会ではバス、タクシー、コンビニ、レストラン、商店、自動販売機と、電子マネーが利用できる場面はきわめて多い。もし利用できないカフェがあったら、違う店を探せばこと足りる。スマホに決済機能が搭載されることで、電子マネーの残高不足やチャージの心配がなくなり、ますます便利になり、利用者が増えるのは間違いないだろう。

クレジットカードの利用をさらに安心かつ便利にするうえ、Suicaを取り込んで日本のユーザーに猛アピールする「Apple Pay」は魅力的で、格安かつ良質なAndroid端末が続々と登場する中においても、iPhoneユーザーを引き留める材料になるかもしれない。スマホのコモディティ化が進む今、アップルは「Apple Pay」によってユーザーの引き留めと、決済の手数料収入を得るという一石二鳥を狙える。

もちろん、決済サービスビジネスは多大な利益を生む可能性があり、Android勢の総本家と言えるGoogleも「Android Pay」を展開している。

まだ日本では対応する店舗が少ないが、Googleも「Android Pay」を展開している

日本では店舗の端末が十分に対応できていないのがネックだが、Googleが「Android Pay」で逆転の機会を狙っているのは間違いないだろう。また今後も、より魅力的な新サービスや関連サービスが登場する期待が持てる。半面、ユーザーにとっては、選択がより悩ましくなる心配がある。最善の選択をするためには、日々の情報収集が鍵を握りそうだ。

価格.comマガジンは、気になる製品をユーザー目線で徹底紹介するサイトです。

![VIERA TV-55W97C [55インチ]](https://img1.kakaku.k-img.com/images/productimage/l/K0001785268.jpg)

![Twist 28 [ソニーE用]](https://img1.kakaku.k-img.com/images/productimage/l/K0001793421.jpg)

![G316 X 98 G316X-98-LNBK [ブラック]](https://img1.kakaku.k-img.com/images/productimage/l/K0001791530.jpg)