死亡保険、終身保険、定期保険、医療保険…。それぞれ、特徴をサッと説明できますか? ちょっとでも考えてしまったアナタ、もしかすると、いま入っている保険が自分に合っていないかもしれません。万が一に備えて毎月決して安くない保険料を支払うわけですから、きっちり自分に合った保険を選びたいですね。

保険や住宅ローンなどの相談業務を長く手掛けるファイナンシャルプランナーの豊田眞弓さんが、いろいろな保険の仕組みをわかりやすく解説するとともに、正しい選び方をアドバイスします。ぜひ役立ててください。

第1回は、定期保険をご紹介します。定期保険は、文字通り一定期間だけ保障する死亡保険で、保険期間が終了すると保障もなくなります。その分、保障が一生続く終身保険に比べ、保険料が安くなっています。必要な期間だけ死亡保障をカバーできるため、たとえば「子どもが成人するまで」「住宅ローンを返し終えるまで」など、ライフプランに合わせて備えられるのが特徴です。

定期保険は、契約時に設定した保険期間中は保険金額が変わらない死亡保険です。死亡・高度障害が保障される期間が定められている一方、一生涯保障する終身保険と比べて保険料が安くて済みます。終身保険には解約返戻金がありますが、定期保険には通常、解約返戻金はなく(保険期間が長い商品は解約返戻金があるケースもあります)、そのため「掛け捨て保険」とも呼ばれています。

保険期間には5年、10年、15年、20年、30年などの「年満了」と60歳、65歳など自分の年齢で満了時期を設定する「歳満了」があります。

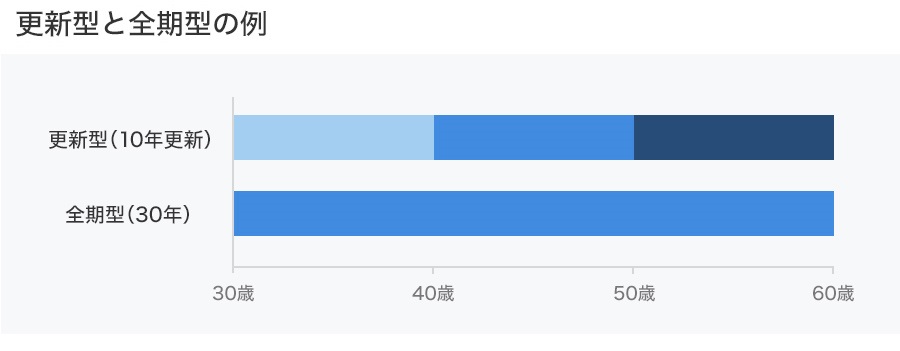

また、30年間保障する場合でも、下の表のように10年間ずつ更新する「更新型」と、最初から30年など長期で契約する「全期型」があります。「更新型」は保険期間が終了すると同じ保障内容で一般的には80歳まで自動更新できます。更新時に告知は不要ですが、その時点の年齢で保険料が再計算されるため、保険料が上がっていきます。「全期型」は保険期間中、保険料が変わりません。

次に示す表は、ある保険会社の保険料を参考に「更新型」「全期型」の違いを試算したものです。30歳男性が死亡保障2,000万円の定期保険を契約した場合の保険料を出しています。更新型は更新のたびに保険料が上がり、結果的に30年全期型よりも支払う保険料が多くなっています。必要な期間が30年間などとわかっている場合は、保険料が変わらない全期型のほうがよいでしょう。

定期保険のメリットは、割安な保険料で死亡・高度障害に対する保障をカバーできることです。一定期間、保障額が変わらないため、生活設計を立てやすいというメリットもあります。そのため、定期保険は高額の保障を割安にカバーするのに向いています。

同じく割安に高額保障をカバーする保険としては、契約者が死亡した月から契約期間終了まで毎月定額を受け取れる収入保障保険もあります。収入保障保険は、保険金を遺族年金のように受け取れる保険です。

デメリットは、定期保険はあくまでも一定期間の保障のため、保険期間を1日でも過ぎると保障がなくなってしまう点です。「更新型」の場合、更新ごとに保険料が上がってしまいます。特に高齢になると保険料の上昇幅も大きくなります。何もしないと自動更新されますので、解約したい場合は満期の2、3週間前までには代理店や保険会社に連絡することも忘れずに!

定期保険の特徴を見てきました。では、この定期保険は保障設計にどのように活用すればいいのでしょう? 主に、次のようなケースが挙げられます。

本来であれば、主婦でも死亡保障は長期で設計したところですが、家計のやりくりなどの問題で終身保険の保険料が払えないケースもあります。そうした場合であっても、最低限、子どもが中学校を卒業するくらいまでは、しっかり死亡保障を付けておきたいものです。

そんなときは、子どもが中学を卒業するまでの15年ないし20年程度の定期保険に加入するのも1つの方法です。死亡保障は、主婦(専業・パート)でも、できれば500万〜1000万円の保障はカバーしておきましょう。

脱サラして自営業になったばかりで収入が不安定だから保障を上乗せしたい、2人目の子どもが生まれたので子どもが社会人になるまでは保障を上乗せしたいなど、何らかの理由で死亡保障を上乗せしたい場合にも、定期保険は効果的でしょう。

割安に死亡保障をカバーできることから、一定期間だけ高額の保障が必要な場合にも役立ちます。子どもが生まれたばかりのパパなど、亡くなると家族の生活が厳しくなる一家の大黒柱が加入するとよいでしょう。

しかし、より高額な死亡保障を安くカバーするには、収入保障保険のほうが向く場合もあります。あるいは、パパの死亡保障のうち、遺族の生活費の保障分を収入保障保険、子どもたちに残す教育費分を定期保険で用意するといった保障設計をする場合もあります。

最近の定期保険の傾向として、喫煙者かどうかなどリスクを細かく分け、それに応じて保険料も変える「リスク細分型」の商品が増えています。健康体でタバコを吸わない人は死亡リスクが小さいという調査データなどもあり、一部の保険会社が取り扱っています。保険会社によっても違いますが、リスク細分型の項目としては次のようなものが挙げられています。

・非喫煙(唾液テストや血液テストなどで確認)

・BMI(身長と体重の割合。太り過ぎでも痩せ過ぎでも問題)

・血圧(正常範囲の数値設定は保険会社で異なる)

定期保険は保険の中でも仕組みがシンプルで、保険料が比較しやすい商品です。もし定期保険を利用する場合は、しっかり比較して商品を選択しましょう。

※本記事は、執筆者個人または執筆者が所属する団体等の見解です。

![スプラトゥーン レイダース [Nintendo Switch 2 専用]](https://img1.kakaku.k-img.com/images/productimage/l/K0001783867.jpg)

![Cyborg-15-Black-Edition-A13VEO-5799JP [アルマイトブラック]](https://img1.kakaku.k-img.com/images/productimage/l/K0001794044.jpg)

![PHANTOM 12 パター 2026年モデル [34インチ]](https://img1.kakaku.k-img.com/images/productimage/l/K0001791441.jpg)

![MAESTRO 500 WIRELESS [BLACK]](https://img1.kakaku.k-img.com/images/productimage/l/K0001794213.jpg)

価格.comマガジンは、気になる製品をユーザー目線で徹底紹介するサイトです。