皆さんこんにちは、ファイナンシャルプランナーの高橋浩史(ひろし)です。

多くの人は、マイホーム購入時に火災保険に入るのではないでしょうか。でも、「火災保険って火事による損害を補償してくれるだけでしょ」と思っている人はいませんか? 火災保険は火事はもちろん雷や洪水による損害、家財や部屋の破損など、幅広く補償してくれます。一方で、地震によって起きた火事は対象外で、別に地震保険に入る必要があります。

だからこそ、火災保険についてしっかり知り、適切な保険金額と住まいの立地に合った補償を付けることが、いざというときでも安心の備えの実現といえます。火事や自然災害に備える補償の選び方、被災したときの国からの支援制度も知っておきましょう。

火災保険は、火事や自然災害などで受けた損害を補償する保険です。

補償の対象になるのは、「建物」と電化製品や家具などの「家財」です。持ち家の人であれば建物と家財の両方を、賃貸住宅の人は、建物は大家さんが契約するので、家財のみ契約します(持ち家の場合もどちらかだけ契約、とすることもできます)。

戸建ての場合、建物本体以外に門や塀、車庫や物置なども補償の対象になります(車庫に入れている車は対象外)。マンションの場合は、自分の部屋が対象です。廊下やエントランスなど、住人が共用で使う部分は管理組合が火災保険をかけます。

家財については、テレビや冷蔵庫などの家電製品、家具、食器、衣類などのほか、宝飾品や美術品なども補償対象になります。ただし、1個、もしくは1組の価額が30万円を超える宝飾品などは、契約時に申告して証券に明記する必要があることは注意点です。

また日本には、「失火責任法」という法律があることも覚えておく必要があります。これは簡単にいうと、火元に重大な過失がない限り、火事を起こして隣家などに火が燃え移っても、損害賠償はしなくてもよい、という決まりです。しかし言い換えると、お隣からのもらい火で自分の家が焼けてしまってもお隣からは補償してもらえず、自分で建て直さなければならない、ということでもあります。このことを理解すれば、火災保険に入る重要性がよくわかると思います。

保険金額は、一般的に「再調達価額」で契約するのが基本です。再調達価額とは、損害が起きた場合、同程度のものを再建築・取得できる金額のことで「評価額」ともいいます。

たとえば、建物を再建築するのに2000万円が必要なら、保険金額は2000万円で契約します。仮に2500万円の保険金額で契約して建物が全焼しても、支払われるのは2000万円が限度。評価額を超えた500万円は保険のかけすぎですから、その分の保険料は無駄になってしまいます。

一方で、保険金額が少なすぎると、建物の再建築や家財の再取得のときに費用が足りなくなる可能性もありますので、保険金額は評価額いっぱいで契約するようにしましょう。

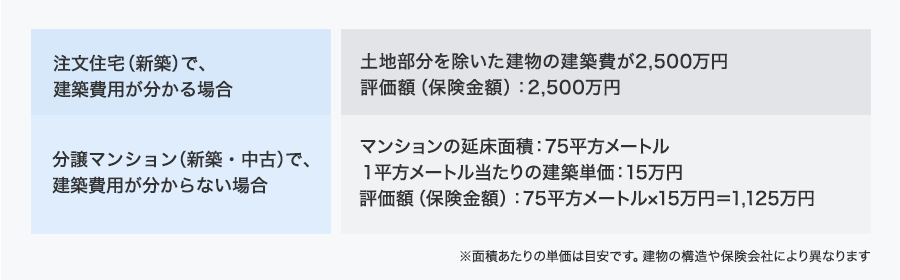

具体的な評価額の算出方法ですが、建物は建築費が分かるかどうかで計算方法が異なりますので、一例を見てみましょう。

新築の注文住宅であれば、建築費は工事請負契約書などでわかりわかります。マンションの場合は、購入額には土地代や共用部の一部の代金も含まれていますので、純粋に部屋の評価額を算出するには新築・中古にかかわらず、部屋の面積に建築費単価を掛けて計算します。マンションは、購入額がそのまま保険金額ではないことは覚えておきましょう。

家財の評価額は、世帯主の年齢や家族構成によって評価する簡易的な方法と、世帯で所有する家財の合計額で評価する方法があります。たとえば前者では、世帯主が35歳前後で夫婦と子ども1人の3人家族の場合で1000万円というように、保険会社が標準的な家財評価額の目安を用意しています。

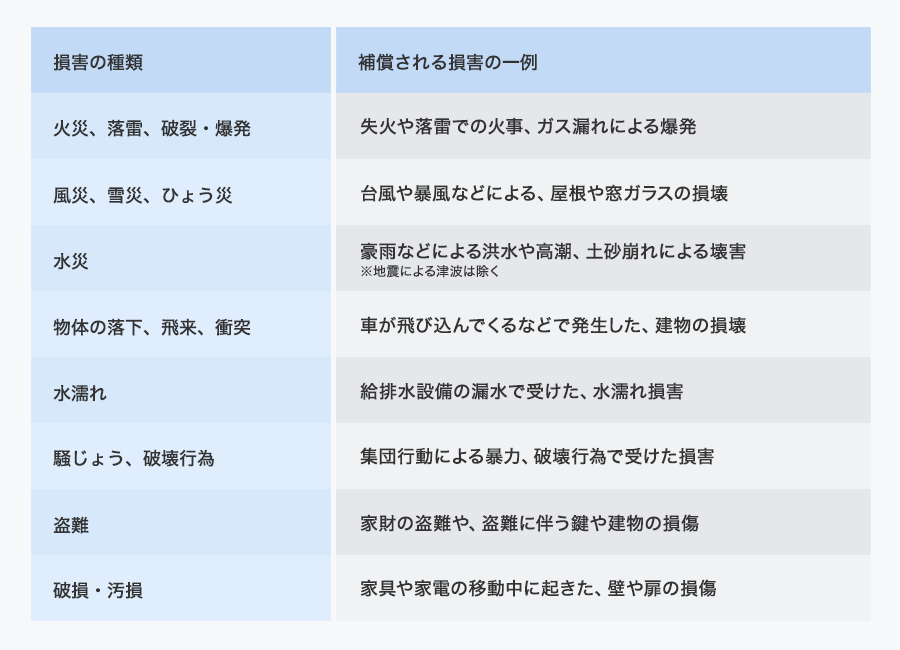

では、火災保険の補償について確認しておきましょう。一般的な補償内容をまとめました。

かつての火災保険は、補償内容があらかじめ決まっていた「パッケージ型」が多かったですが、最近では戸建てやマンションなど、住まいのタイプに合わせて補償を選べるなど、内容を取捨選択できる自由度の増した商品が主流になってきました。

具体的に補償を選ぶときには、住まいの立地や河川の有無などの周辺環境を考えてみましょう。必要な補償だけを選んでいれば、適切な備えと保険料が実現します。

平地で周辺に河川がある場合や、高台でも土砂崩れの心配があるなら水災補償は外せません。河川はなくても、ゲリラ豪雨で下水があふれる都市型の水害も考えておく必要があるでしょう。水害など被害の出やすい地域かどうかは、自治体が公表している水害ハザードマップ、土砂災害警戒区域図なども参考になります。

また、人通りの少ない住宅地なら盗難のリスクもあります。家財にも火災保険をかけて、盗難補償を付けておくと安心です。

中・高層階に住んでいる人は、浸水被害は考えにくいので、基本的に水災補償は不要です。一方、給排水設備からの漏水で、家財が水浸しになるなどの可能性はありますので、水濡(ぬ)れの補償は必要になります。

自然災害には比較的強いマンションですが、台風や竜巻で物が飛んできて窓が割れるなどのリスクは考えられます。強風や暴風による損害は見落としがちですので、風災の補償は備えておきたいところです。

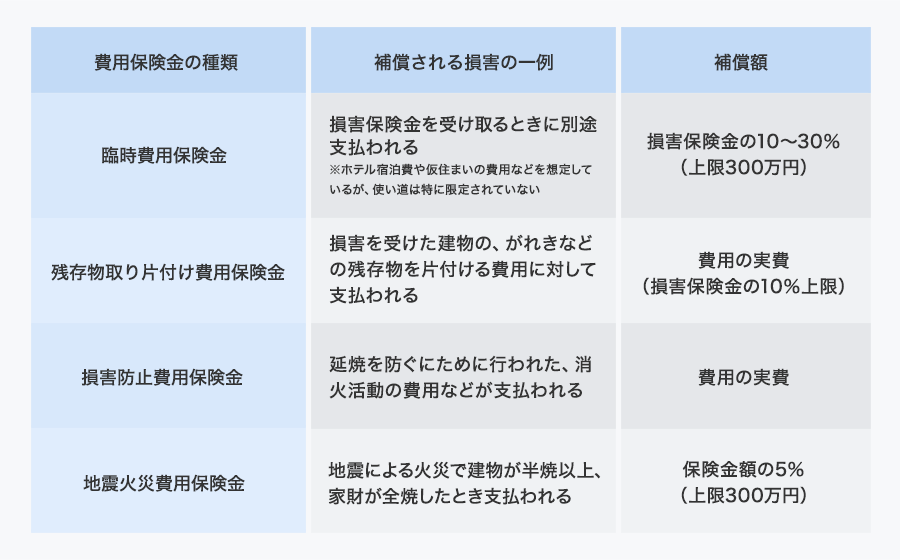

火災保険では、火事や自然災害で損害を起きたときに受け取る「損害保険金」とは別に、損害に伴って発生する諸費用をカバーする「費用保険金」もあります。

諸費用には、残存物の片付けや清掃、家を修理する間の宿泊、近隣への見舞いなどさまざまなものが予想されます。標準で付いている補償と、オプションで契約するものがありますので、必要に応じて付けておけば、思いがけない費用にも備えることができます。

また、最近の火災保険では付帯サービスも充実してきました。給排水管の詰まりや水漏れ、鍵の紛失などトラブル時の応急対応や、住宅のリフォーム相談サービス。さらに、専門家による税金や法律、健康・医療相談サービスなど、住まいや生活に関連するサービスが用意されています(保険会社によりサービス内容は異なります)。

火災保険では、地震や津波などが原因で起きた火災や建物の損壊などは補償されません。こういったときのための保険が「地震保険」です。火災保険とセットで契約するのが基本です。今、火災保険しか入っていない人も、保険期間の途中で地震保険に入ることができます。

補償の対象は、火災保険と同様に建物と家財。契約できるのは、火災保険の保険金額の30〜50%の範囲です。たとえば、2000万円の火災保険を契約していれば、地震保険の保険金額は600〜1000万円の範囲になります(建物5000万円、家財1000万円が上限)。

補償されるのは、地震、噴火、津波などが原因で起きた火災・損壊・埋没・流出などの損害です。補償内容は、どの損害保険会社で契約しても同じです。

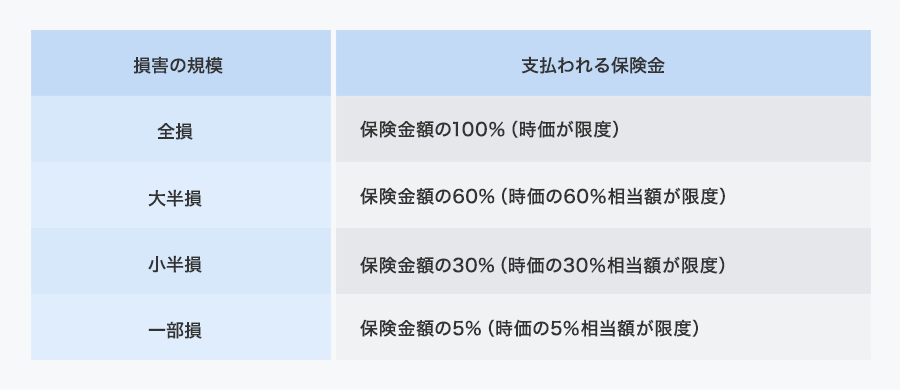

実際の補償は、下表のように損害の規模を4つに分け、保険金額の一定割合が保険金として支払われます。たとえば、建物の保険金額1500万円で契約して全損の場合1,500万円、小半損なら450万円の保険金が受け取れます。

建物が全壊しても、地震保険の保険金だけで再建築することは難しいかもしれません。とはいえ、再建築以外にも生活費や住宅ローンの支払いなど、被災したときでも家計を安定させるためにも地震保険は必須です。

地震保険を、原則として自動セットにしている保険会社も多くなっていますから、それだけ地震リスクは高いということでしょう。今では誰もが入っておきたい保険です。

大規模な自然災害で被災したときには、生活再建のための公的支援制度があります。これらの支援だけで、生活を再建できるものではありませんが、生活安定への一歩として国が用意していますので、整理しておきます。

避難所の開設、食料・衣類・寝具などの支給、経済的な事情で避難所を出られない人への仮設住宅設置など、被災者への総合的な保護・支援手段を定めた法律です。

家が全壊するなど、大きな被害を受けたときには生活再建のための支援金があります。支援の対象になるのは、次の4つの世帯です。

(1)住宅が「全壊」した世帯

(2)住宅が半壊、または住宅の敷地に被害が生じ、その住宅をやむを得ず解体した世帯

(3)災害による危険な状態が継続し、住宅に居住不能な状態が長期間継続している世帯

(4)住宅が半壊し、大規模な補修を行わなければ居住することが困難な世帯(大規模半壊世帯)

支給額は 図表で示したとおり、被害の程度に応じて受け取れる「基礎支援金」と、住居の再建方法によって受け取れる「加算支援金」の2つがあります。たとえば住居が全壊して、再建するケースでは、基礎支援金100万円に、加算支援金200万円を加えた300万円が上限です。

基礎支援金

加算支援金

災害で亡くなった人の遺族には「災害弔慰金」が支給されます。生計維持者の死亡で500万円、その他の人は250万円です。両眼失明など、重い障害を負った人には250万円(生計維持者)、125万円(その他の人)の「災害障害見舞金」もあります。

生活再建を支援する貸付制度です。世帯主の負傷や家財・住居の損害の程度に応じて貸付額が決まり、上限は350万円になります。利率は3%、償還期限は10年です。

火事や自然災害では、損害の程度によっては貯蓄では賄えないほどの経済的な損失が出ます。大きな災害では国からの支援があるものの、自助努力による経済的な備えも必要です。

火災保険や地震保険に入るときには、適切な保険金額はいくらなのか、住まいを取り巻くリスクに対応する補償になっているのかをよく考えてみましょう。そうすることで、適切な保険料で、いざというときの本当に必要な補償が得られます。

![スプラトゥーン レイダース [Nintendo Switch 2 専用]](https://img1.kakaku.k-img.com/images/productimage/l/K0001783867.jpg)

![BRAVIA 7 II K-85XR70M2 [85インチ]](https://img1.kakaku.k-img.com/images/productimage/l/K0001787487.jpg)

![NucBox G11 GMK-G11-16/256-W11Pro(R2514) [シルバー]](https://img1.kakaku.k-img.com/images/productimage/l/K0001793385.jpg)

![PHANTOM 12 パター 2026年モデル [34インチ]](https://img1.kakaku.k-img.com/images/productimage/l/K0001791441.jpg)

価格.comマガジンは、気になる製品をユーザー目線で徹底紹介するサイトです。