こんにちは。ファイナンシャルプランナーの中川優也です。前回は「住宅ローンの借入額を小さくしたり繰り上げ返済したりする必要がない理由」を説明しました。今回は、メインバンク以外で住宅ローンを借りる際の手間と、メインバンクで住宅ローン金利を引き下げてもらう方法をお伝えします。

住宅ローンの金利が低いほど望ましいのは、いうまでもありません。金利が少し上下するだけでも返済総額が大きく変わるためです。そのため、多くの人は、いろいろな銀行の金利を見比べて一番低いところで住宅ローンを申し込もうとするでしょう。

もちろん、それは大切なポイントの1つです。ただし「安く借りられればどこでも」はNGです。住宅ローンを借りると、その金融機関とは長くて30年以上の付き合いになります。給料が振り込まれたり、クレジットカードの決済代金が引き落とされたりなどお金の出し入れが多いメインバンク以外で借りると、給料の振込口座が変更できない企業に勤めている場合、30年以上にわたって住宅ローン分のお金を振り込み続ける手間が発生します。

手間だけではありません。その都度、決して安くない振込手数料を負担しなければいけません。こうした手間やコストを一気に省けるのはメインバンクで住宅ローンを借りることですが「いや、でもメインバンクは金利が高いんだよなぁ」ということもあるでしょう。でも大丈夫です。メインバンクで金利を値切ればいいんです。これから、賢い値切り方をお伝えします。

メインで使っている銀行を「A銀行」とし、この銀行の口座に給料が毎月振り込まれ、クレジットカードや公共料金の引き落としなどを設定していると仮定します。そこで、A銀行で住宅ローンを借りようとしたところ「B銀行」のほうが低い金利で借りられるとわかりました。こんなとき、B銀行に住宅ローンを申し込みますか?

実は、メインバンク以外で住宅ローンを借りると、結構な手間とお金がかかります。給料の振込口座がA銀行だけ、と指定されていれば、定期的にB銀行にお金を振り込む必要があります。勤め先と銀行との付き合いなどで、毎月の給料が振り込まれる金融機関が指定されているケースは意外と多いです。その場合、長くて35年もの間この作業を続けなければならず、そのたびに振込手数料を負担する必要があります。

住宅ローンのような高額のお金のやり取りになると、多くの金融機関では、他行宛て3万円以上というくくりで振込手数料が発生します。金融機関や振り込み方法によって違いますが、1回につき300〜800円(消費税別)というのが一般的のようです。仮に真ん中をとって1回550円とし、35年ローンで毎月ローン金額分を振り込んだとすると、420か月(35年)×550円=23万1000円のムダなコストが発生します。

わざわざ振り込まなくても、毎月一定額を自動で振り込んでくれるサービスを提供している金融機関も多いです。しかし、すべてではありません。対応していたとしても、負担するコストは都度振り込みと同じです。

こういうとき「メインバンクでもっとおトクに住宅ローンを借りられたらなぁ…」と思うこともあるでしょう。面倒な手間は避けたい、でもできるかぎり有利な条件で借りたい。そんなときに両方を実現させる方法があります。メインバンクで住宅ローンの金利を「値切る」ことです。

ネットでの書類のやり取りで完結するネット銀行ではムリですが、対面型の銀行、信用金庫など一般的な金融機関では交渉次第で金利を引き下げられます。

まずは、魅力的な条件を提示しているほかの金融機関でローン審査を受けます。審査にパスしたらメインバンクに出向き、他行で住宅ローンの審査をパスしたことを伝えた上で「これよりもよいか、同等の条件を出してもらいたい」と相談します。審査に通ったことを証明する内容や借り入れ条件が記載された書類を持っていくと、効果的です。

これまで、たくさんの相談者にこうしたアドバイスをしてきましたが、ほとんどのケースで、メインバンクが他行よりも有利な条件を提示してきました。

ただし、注意点が1つ。銀行員によっては「この人は住宅ローンをよく知らないだろう」と高をくくり、変化球の提案をしてくることがあります。

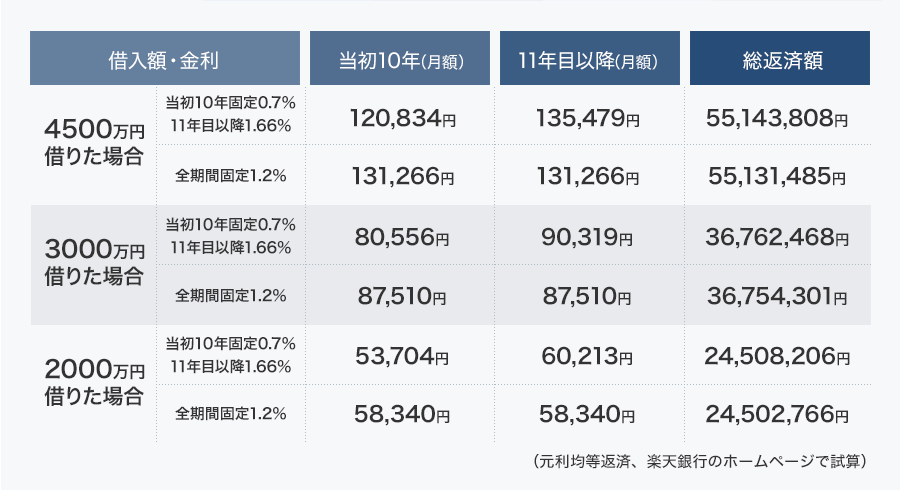

たとえば、他行ですでに審査に通っている住宅ローンの金利条件が年1.2%で35年の全期間固定だったとしましょう。一方で、メインバンクの営業マンが「当初10年固定で0.7%はどうですか?」と提案してきたとします。どちらがおトクでしょうか?

金利だけを比べると、当初10年固定の0.7%が魅力的に映ります。しかし、当初●年固定は「そもそも変動金利で貸すんだけど、●年間だけは金利を安く、かつ固定にしてあげますよ」という契約です。たいてい●年後には金利の優遇幅がなくなり金利が上がるうえ、一般的には変動金利に移行するので、借入金利と返済総額が変動するリスクがあります。

おおまかに計算すると、住宅ローンを35年借りる場合、当初10年固定0.7%で借りた住宅ローン金利が固定期間の終了後に1.66%になれば、下の表のように1.2%で35年間の全期間固定で借りる場合と返済総額がほぼ同額となります。1.66%よりも金利が高くなれば、全期間1.2%固定で借りるよりも、返済負担は重くなります。

大部分の金融機関は、住宅ローンを借りる際に初期費用として保証料の支払いが必要です。この保証料を値切ることでムダな費用を減らせる場合もあります。

保証料は、借り入れした人が住宅ローンを返済できない場合、保証会社が肩代わりして銀行に支払うために必要な費用です。銀行が貸したお金を取りっぱぐれないためのもので、皆さんにとってはあまり関係ありません。それにもかかわらずローン金額次第では数十万にものぼるため、「もったいないな」と思う人もいるでしょう。

一般的には保証会社の保証は住宅ローンを借りる上では必須ですが、中には保証会社を通さない住宅ローンもあります。こうした商品を「プロパーローン」と呼びます。あまり表には出ていないため、メインバンクに提示された条件がよくないときの策の1つとして「こうした借り方はできますか」と、営業担当者に尋ねてみるとよいでしょう。

ただし、保証会社を付けない住宅ローンのため銀行が負うリスクは大きく、その分金利も高めに設定されている場合があります。金利や保証料などさまざまな条件を勘案した上で、どの住宅ローンを選べば総返済額が少なくて済むか、比べてみるとよいでしょう。

金融機関は、ハウスメーカーや不動産会社から顧客を紹介されることが多く、こうした事業者との結びつきがとても強いです。そこで、新規借り入れの場合には家を注文したハウスメーカーやマンションの購入先の不動産会社などに、条件交渉の協力をお願いするのも手です。ハウスメーカーなどは、金融機関から融資が受けられなければ家を引き渡せない(売れない)ため、労を惜しまず金融機関に掛け合ってくれるはずです。

これまでの話をまとめると、以下のようになります。

・メインバンクで住宅ローンを借りれば振り込みの手間やムダな振込手数料を省ける

・住宅ローン金利は交渉次第で引き下げられる

・交渉ごとが苦手ならハウスメーカーなどに援軍を頼むのも手

・保証料を支払わないプロパーローンは金利が高くなるリスクがある

・住宅ローンを比較するなら表面上の金利でなく返済総額で

住宅ローンは、完済するか、借り換えるまで一度借りた金融機関と付き合う必要があります。なるべくなら、ムダなコストや手間を省くためにも、メインバンクなど普段使いの金融機関で住宅ローンを借りたいですね。

ただし、メインバンクが一番おトクに住宅ローンを借りられるとは限りません。他行が魅力的な条件を提示してきたなら、メインバンクに交渉してみましょう。難しいようであれば、ハウスメーカーなどの手を借りてもかまいません。多くの場合、同等かより有利な条件を提示してくれるはずです。住宅ローンは人生で一番大きな借金です。利用できるものは積極的に利用し、賢く、おトクに借りましょう。

※本記事は、執筆者個人または執筆者が所属する団体等の見解です。

![PROART-RTX5090-O32G [PCIExp 32GB]](https://img1.kakaku.k-img.com/images/productimage/l/K0001792574.jpg)

![OAE2 GRA-OAE2-BK [Black]](https://img1.kakaku.k-img.com/images/productimage/l/K0001792055.jpg)

価格.comマガジンは、気になる製品をユーザー目線で徹底紹介するサイトです。