こんにちは。ファイナンシャルプランナーの中川優也です。連載1回目となる前回は医療保険が必要ない理由を解説しました。今回は住宅ローンについてお話しします。

マイホームを購入する際、一般的には住宅ローンを利用します。住宅ローンを借りるときによく聞くアドバイスは、「借入額は少ないほうがよい」「借りた後は繰り上げ返済で早く返すべき」というものです。

ほとんどの場合はこのアドバイスを信じ、貯金の大部分を頭金として使って住宅ローンの借入額を小さくしたり、ある程度貯金できるまでマイホーム購入を延期したりします。住宅ローンを借りた後は、節約するなどして貯まったお金を繰り上げ返済にあて、住宅ローンの早期完済や支払い負担の軽減を目指すでしょう。

これらを実現するためには、たくさんのやりくりや我慢が必要で、簡単ではないと思います。それにもかかわらず、こうした苦労がたいして実を結ばず、むしろ損だとしたらどうでしょうか? あなたが骨折り損のくたびれもうけにならないよう、住宅ローンの借入額を少なくすることや繰り上げ返済することが損になる理由について説明します。

そもそも、なぜ「住宅ローンの借入額を少なくしよう」「繰り上げ返済しよう」とアドバイスされるのでしょうか? その理由は簡単です。それは、預金の金利よりも住宅ローンの金利のほうが高いからです。

現在、銀行の普通預金の金利はわずか年0.02%。一方、住宅ローンの金利は変動金利で0.5%程度、固定金利であれば1%以上あります。預金でお金を寝かせるよりは、0.5%や1%の金利負担を避けるため住宅ローンの借入金を減らしたほうが得ですね。なるほど、一理あります。

一方で、こんなことはありえませんが、普通預金の金利が3%で住宅ローンの金利が1%であればどうでしょうか。「たくさん住宅ローンを借りて、あまっているお金を預金してください」というアドバイスに変わるはずです。同じお金を使って1%分の支払利息を減らすよりも、3%分の利息を受け取れるほうが得ですよね?

つまり、「どこにお金を預ければ何%の金利がつくのか?」という視点が大変重要になります。それでは、住宅ローン金利よりも金利が高い預け先は何でしょうか? 「運用」です。住宅ローン金利が1%で、運用で1%以上の金利(運用利回り)が得られるのであれば、運用に回したほうが得になります。

マイホーム購入の頭金としてコツコツ貯めた500万円があります。この500万円を金利1%の住宅ローンの頭金として使った場合、借りてから10年後に繰り上げ返済にあてた場合、年1.5%の運用利回りが得られる投資をした場合で、それぞれどの程度のメリットが生まれるのでしょうか。おおまかに計算した結果は以下のとおりになります(住宅ローンは借入額3000万円、35年返済、元利均等返済を想定)。

●繰り上げ返済しなかった場合

借入金額:3000万円

総返済額:3556万7804円

うち支払利息: 556万7804円

●頭金として500万円使った場合

借入金額:2500万円

総返済額:2963万9780円

うち支払利息: 463万9780円(92万8024円の節約)

●借入から10年後に500万円を繰り上げ返済した場合(返済額軽減)

借入金額(当初):3000万円

総返済額:3491万4800円

うち支払利息: 491万4800円(65万3004円の節約)

●500万円を年1.5%の利回りで35年運用した場合

当初の投資元本:500万円

35年後の投資元本:841万9407円

運用益:273万5525円(税引き後)

●繰り上げ返済せず500万円を年1.5%の利回りで25年運用した場合

当初の投資元本:500万円

25年後の投資元本:725万4726円

運用益:180万3781円(税引き後)

簡易的な計算ですが、500万円を頭金として使った場合、節約できる住宅ローン利息は92万8024円です。一方、500万円を年1.5%の運用利回りで35年間運用した場合の運用益は、20%の税金を差し引いた後で273万5525円となります。後者のほうが180万7501円お得になります。

つまり、頭金に使うはずだったお金を運用すると、35年後に180万円多くお金が残っている計算になります(住宅ローン控除や住宅ローンを借りる際の手数料や保証料は考慮していません)。繰り上げ返済に使うはずのお金を運用に回しても、やはり節約できる金額よりも運用で得られるリターンのほうが大きくなります。

ところで、住宅ローンの借入額を小さくすることや、繰り上げ返済して早く返してしまうことの目的を考えたことはありますか? 借入額を小さくしたり、早く完済したりすると支払う住宅ローンの利息が減ります。では、支払う住宅ローンの利息を減らす目的は何でしょう?

支払うお金が減れば、手元に残るお金が多くなります。ということは「将来手元に残るお金を多くすること」が目的です。借入額を小さくすることや早く完済することは、その手段の1つにすぎません。しかし、ほとんどの人はそれが目的になってしまっています。

将来残るお金を多くすることが目的であれば、住宅ローンで節約するよりも運用にお金を回すほうが適している、という答えに行き着くのではないでしょうか?

より金利が高いところにお金を回したほうが得だということは、理解できたと思います。しかし、運用したことがなければ「でも、運用にはリスクがあるから必ず増えるとは限らないし、減ることもありえるじゃない」と思われたでしょう。確かに、運用なので確実に狙った金利(運用利回り)をもらえるとは限りません。

しかし、現在の住宅ローン金利よりも高い金利を狙う程度のことであれば、心配することはないと考えます。

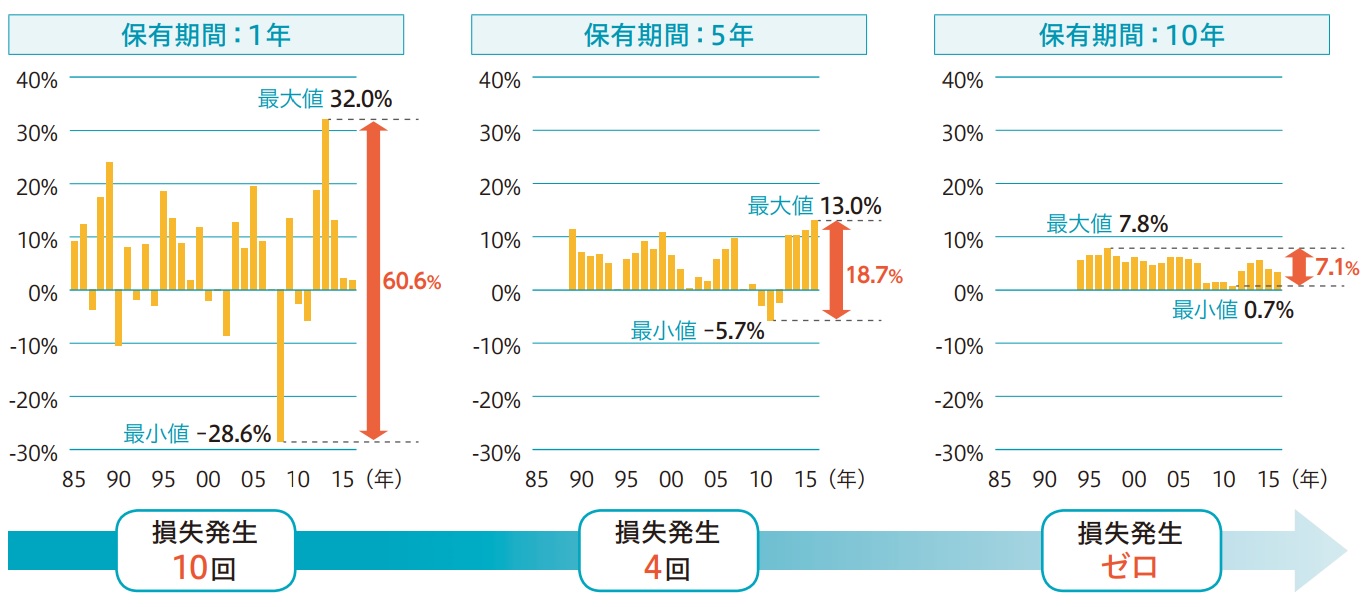

以下は三井住友信託銀行が発表しているデータです。

国内債券、国内株式、海外債券、海外債券に分散投資し、1985年から2016年まで1年間投資した場合、5年間投資した場合、10年間投資した場合に何回マイナスが発生したかというデータです。

「1年」:各年の年初〜年末までのリターン、「5年」「10年」:各年末を基準とし、5年(10年)前からの累積リターンを年率換算したもの。三井住友信託銀行の資料より引用

1年間投資した場合は31年の間にマイナスが10回、5年間投資した場合はマイナスが4回、10年間投資した場合、マイナスは0回という結果になっています。

つまり、投資期間を長くすればするほど、リスクが小さくなっていくということです。このデータでは最小金利(年利回り)が0.7%となっています。500万円を35年間0.7%で運用できれば運用益は138万2657円、税金20%を差し引いても110万6125円の運用益となり、金利1%の住宅ローンに頭金として使い、利息負担を減らすよりもお得になります。

現金で置いておくか、頭金として使うかという2択であれば、頭金として使って住宅ローンの借入額を少なくしたり、繰り上げ返済したりするほうが得です。しかし、ご覧いただいたとおり、「運用する」という選択肢を増やした場合は、必ずしも得になるとは限りません。

「運用して住宅ローン金利以上の利回りを得る」という手段があることを知っていただいたうえで、賢いお金の使い道を考えてみてください。

※本記事は、執筆者個人または執筆者が所属する団体等の見解です。

価格.comマガジンは、気になる製品をユーザー目線で徹底紹介するサイトです。

![VIERA TV-32N50C [32インチ]](https://img1.kakaku.k-img.com/images/productimage/l/K0001794045.jpg)

![dynabook XP9 P1P9ARBL [ダークテックブルー]](https://img1.kakaku.k-img.com/images/productimage/l/K0001796673.jpg)