ファイナンシャルプランナーの中川です。日本は低金利の状況が続き、お金の預け先に困っている人は多いでしょう。そんな中で人気になっているのが、外国通貨で保険料を支払ったり、保険金を受け取ったりする「外貨建て保険」です。

外貨建て保険は、高い利率が特徴です。子どもの教育費や老後資金を少しでも増やそうと、加入している人も多いでしょう。ですが、外国通貨でお金をやり取りするデメリットを考えたことはありますか? 今回は、高利率をうたう外貨建て保険が本当にお得なのか、検証してみます。

外貨建て保険とは、米ドルなど外国通貨で保険料を支払い、外国通貨で保険金や解約返戻金などを受け取る保険商品のことです。終身保険や個人年金保険などの一部に外貨建てがあります。保険料の払い込みや保険金の受け取りを円でできる特約も付けられます。

米国、オーストラリアなど日本より金利が高い国は多いです。保険料として支払ったお金をそうした国の資産で運用することで予定利率を高めに設定でき、その分、保険金の割に保険料を安く設定できる(解約返戻率が高くなる)などのメリットがあります。(関連記事:予定利率とは?)

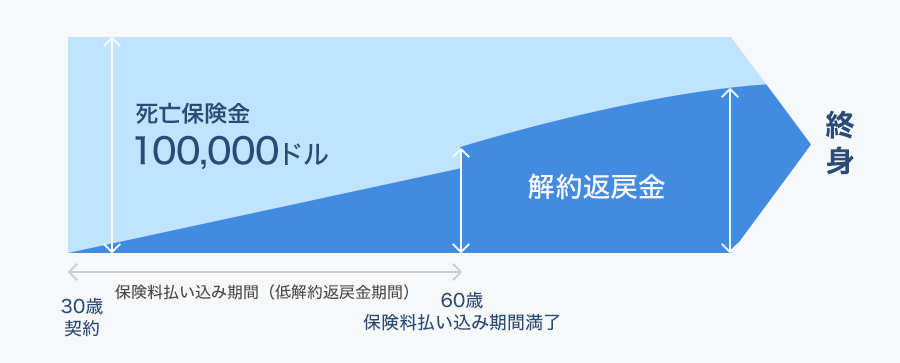

外貨建ての終身保険であれば、一般的な終身保険と同じように、途中で解約して返戻金を受け取り、子どもの学資金や老後資金にあてることもできます。下記のグラフでは60歳まで保険料を支払う例ですが、5年、10年、15年など、払込期間を短く設定できるものもあります。

しかし、リスクもあります。保険料を支払い、受け取った保険金を使うまですべて外国通貨でできれば問題ありませんが、どこかのタイミングで円と外国通貨の交換が必要な場合には、必ず為替リスクが伴います。

たとえば、保険料が毎月100ドルの米ドル建て終身保険に加入し、円で支払う特約を付けたとします。ある月の為替レートが1ドル=100円であれば、円で支払う保険料は1万円です。翌月が1ドル=110円ならば、保険料は1万1000円です。

保険料で大きな差はなさそうですが、保険金はどうでしょう。死亡時の保険金を50,000ドルに設定すると、1ドル=120円の場合は日本円で600万円、1ドル=80円ならば400万円と、亡くなるタイミングによって円換算の保険金額が大きく変わります。

日本は世界的に見ても低金利の状況が続いています。当然、日本円で保険料を支払い、保険金などを日本円で受け取る一般的な円建ての保険は、保険料を値上げしたり、返戻率を下げたりせざるを得なくなっています。

そこで、最近保険の外交員がよく勧めている保険が、外貨建ての保険です。「少しでも効率よく教育費や老後資金を積み立てたいなら外貨建ての保険はどうですか?」と提案され、加入者数が増えているようです。統計的なデータはありませんが、最近の報道によると、外貨建て保険の契約増による保険料収入の拡大が、足元の生保の業績を支えているとのことです。

先ほどお伝えしたように、外貨建て保険は為替リスクがつきまといます。はたして、リスクに目をつむってでも、本当に外貨建て保険は学資金や老後資金の備えとして有利なのか、検証したいと思います。

まずは、外貨建て保険が教育資金として適しているか、検証したいと思います。取り上げるのは、ある生保A社の学資保険と米ドル建ての養老保険です。養老保険とは、保険期間中は死亡保険金、満期時に生存していた場合は死亡保険金と同額の満期保険金を受け取れる保険です。

学資保険(円建て)

・子どもの大学進学時(18歳)、進級時に一定額を受け取れる(計200万円)

・保険料払込期間:18年

・毎月の支払保険料:約9,000円

・返戻率:約104%

・契約者(親)の死亡・高度障害時は以後の払い込み不要。学資金は受け取れる

・被保険者(子)の死亡時は払い込んだ保険料相当額を受け取れる

米ドル建て養老保険

・死亡・高度障害時、満期時(18年後)に一定額を受け取れる(20,000ドル)

・保険料払込期間:18年

・毎月の支払保険料:約85ドル

・返戻率:約108%

学資保険と比べ、養老保険は返戻率が108%と高く、お得に見えます。ただし、ドル建て保険の返戻率は、あくまでドルで見た場合です。為替リスクをとってまで、返戻率が4%高い保険に加入すべきなのでしょうか。

たとえば、満期時に20,000ドル受け取り、子どもの学費にあてるとしましょう。そのとき、為替レートが1ドル=100円であれば、学資保険と同様、円換算で200万円受け取れます。しかし、1ドル=90円であれば180万円、80円であれば160万円と、円高・ドル安になるにつれて円換算時の満期保険金は目減りします。

もちろん、1ドル=110円なら220万円、120円なら240万円と、円安・ドル高になるにつれて受け取れる保険金は増えます。「この先円安になりそうだから、受け取る保険金も想定より増えるだろう」。こんな考えて外貨建て保険を検討するのであれば、それは間違いです。

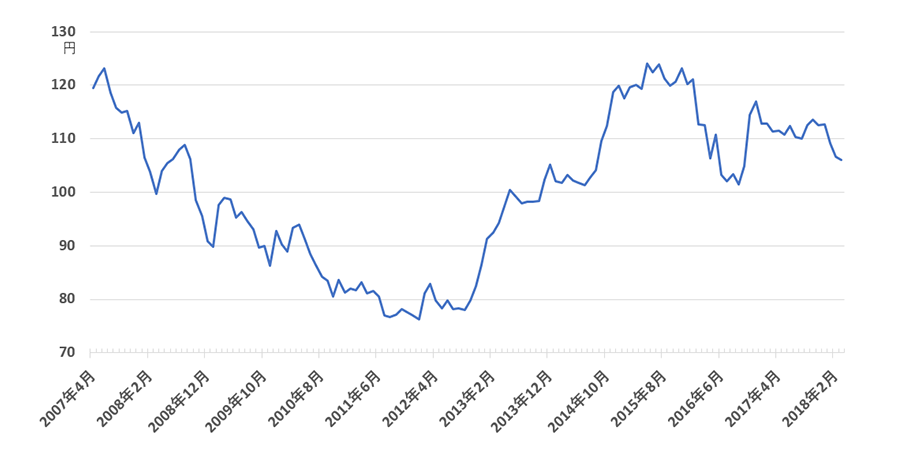

以下は、2007年1月以降の対ドルでの円相場の為替レートです。

マネースクウェアジャパンより引用。各月の終値をベースに作成

為替レートは、過去10年を見ても、1ドル=120円から80円まで円高・ドル安が進んだり、一転して急激に円安・ドル高が進んだりしています。「保険料の払い込みが終わって子どもの学費が必要になる、ちょうど18年後は、いまより円安・ドル高だ」と言い切れますか?

さらに、円安・ドル高でもらえる保険金が増えるというメリットがあるならば、ドルで支払う保険料の円換算額が増える(円での支払保険料が上がる)というデメリットがあることも、忘れてはいけません。保険料を支払う18年間はずっと円高で、そのすぐ後に保険金を受け取るときだけ急に円安が進む、ということはありません。

今度は、先ほどのA社の学資保険と、米ドル建て終身保険の中でも返戻率が高いとされるB社の積立利率変動型米ドル建て終身保険を比べてみます。

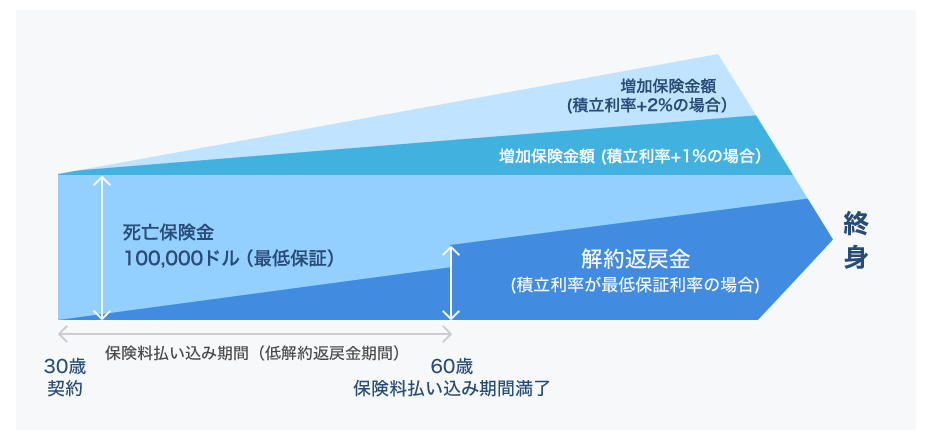

積立利率変動型の終身保険とは、万が一のときの保険金や、学資・老後の備えとして活用できる解約返戻金が運用次第で変わる保険のことです。以下のグラフのような仕組みになっています。

積立利率は、市中金利や運用実績などを踏まえ、定期的に変わります。多くの保険会社では最低保証利率を定めており、それを下回らないようにしています。B社の保険の場合、最低保証利率が3%で、利率は毎月見直されています。2018年3月時点で3%強です。

A社の学資保険(円建て)

・子どもの大学進学時(18歳)、進級時に一定額を受け取れる(計200万円)

・保険料払込期間:18年

・毎月の支払保険料:約9,000円

・返戻率:約104%

・契約者(親)の死亡・高度障害時は以後の払い込み不要。学資金は受け取れる

・被保険者(子)の死亡時は払い込んだ保険料相当額を受け取れる

B社の積立利率変動型米ドル建て終身保険(取扱代理店による試算)

・死亡・高度障害時に保険金が受け取れる(36,000ドル)

・保険料払込期間:15年

・毎月の支払保険料:91.76ドル

・返戻率:107.9%(積立利率3%の場合)

もし、積立利率が最低水準の3%のまま推移したとすると、18年後に受け取れる解約返戻金の返戻率は107.9%となります。3.5%の場合は114.6%、4%の場合は121.7%です。A社の学資保険よりも高い返戻率が期待できますが、ドル建てなので、やはり為替リスクがついて回ります。

加えて、この保険は、保険料が安くなる分、一定期間は解約のペナルティーがある低解約返戻タイプで計算しています。たとえば5年後に解約すると、A社の学資保険では返戻率が80%なのに対して、この保険は60%前後と少ないです。

途中で解約しない限り高い返戻率を狙えますが、一方で積立利率の変動リスク、為替リスク、途中解約時に大きく元本を割り込む途中解約のリスクという、3つのリスクを背負うことになります。低解約返戻タイプでない商品もありますが、その場合は保険料が高くなる分、返戻率が下がります。

続いて、老後資金の準備目的で加入する場合に米ドル建て終身保険は有利か、比較してみます。条件は以下のとおり、老後資金なので払い込み満了は65歳と、先ほどの例よりも長くしています。

契約者の前提条件

・契約者、被保険者:35歳男性

・65歳払い込み満了

・保険料:月払い

・70歳時点での解約返戻率を比較

この条件で、別の生保C社の円建て終身保険と、先ほどのB社の積立利率変動型米ドル建て終身保険を比べると、返戻率は以下のようになります。

・C社:111.2%

・B社:126.2%(積立利率3%)、144.1%(3.5%)、164%(4%)

C社の円建て保険は、払い込み満了後、解約しなければ5年で1〜2%ほど返戻金が増えます。B社の積立利率変動型米ドル建て終身保険は、毎年それ以上増えていきます。金利が高い外貨建てならではのメリットです。そのため、払い込み満了後すぐに解約しない場合は、毎年の増え方が大きいB社の積立利率変動型米ドル建て終身保険が有利になります。

老後のもしもの備えのために外貨建て保険に加入するなど、解約のタイミングを自分で判断できる時間的・経済的な余裕があるならば、為替リスクは回避できます。そのため、老後の生活資金を保険の解約返戻金に頼らなくても問題ないよう、余裕資金で加入するのが望ましいといえます。

老後資金の備えの一部として外貨建て保険に加入するならば、保険料の払い込みを前もって終えておき、タイミングさえ合えばいつでも解約できるような状態にしておくという使い方をしましょう。

そもそも保険は、万が一の場合など、まとまった出費・収入減で家族への負担が大きくならないよう、安心感を得るために加入するものです。為替リスクを負う外貨建て保険のような「投資」に近い保険に入るのは、ちょっと考えものでしょう。

リスクをとって、老後の資金を少しでも増やす、というのであれば、老後までの安心は掛け捨ての手ごろな定期保険などで確保しつつ、投資信託など、まさに"投資"で増やす方法も検討してみるべきではないでしょうか。

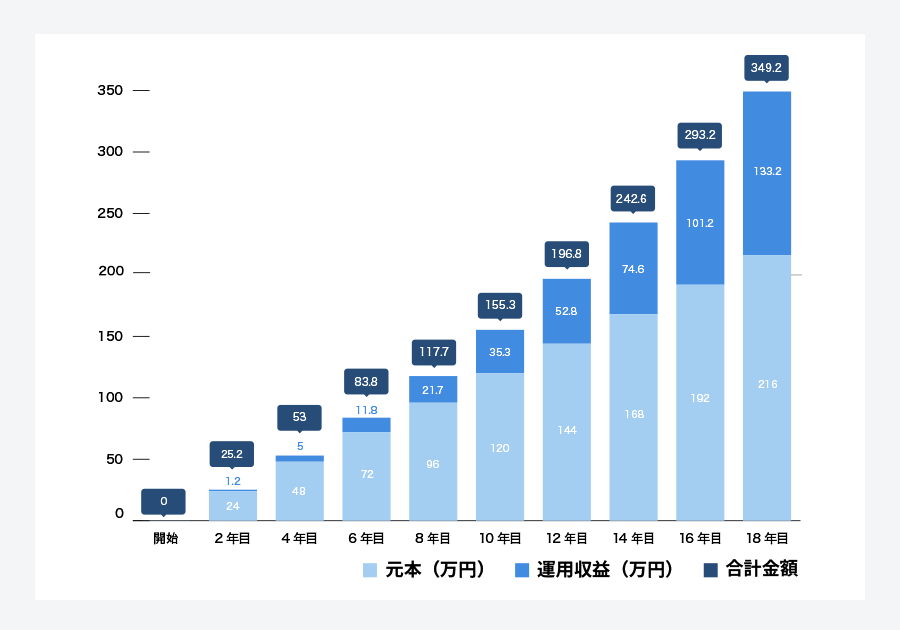

外貨建て保険と同じ、海外の債券で運用する投資信託の中には、10年間の平均利回りが5%を超える商品もあります。想定どおりに運用できれば、毎月1万円ずつ積み立てるとして、18年後の運用益はプラス62%になります。

毎月1万円ずつ、年5%の利回りで18年間運用した場合の運用益の推移。金融庁のシミュレーション機能を使って作成

ほかにも、年6〜7%ほどの利回りで、過去に一度も元本割れがなかったという商品もあります。これは国内のものなので為替リスクはありません。

もちろん、投資なので、元本保証はありません。しかし、大きな為替リスクを背負う外貨建て保険も同じことです。受け取るときに円高であったり、途中解約したりすることで元本を割り込むリスクがあります。

教育資金や老後の備えとして外貨建て保険は適しているか、確認しました。必要な時期が決まっている教育資金を、為替レート次第で受取金額が大きく変わる外貨建て保険で準備するのは、ハイリスクです。手堅く確実に積み立てられる円建ての学資保険にしましょう。

一方で、外貨建て保険の積立利率の高さを生かすならば、払い込みが終わった後、ある程度時間が経過してから解約するのが望ましいです。ただし、適切な為替レートになるまで待てる、という条件付きのため、経済的・時間的余裕が持てるよう、積み立ては余剰資金の一部にとどめるなど、保険に過度に頼りすぎないよう心掛けましょう。

老後の備えとしては、より大きな運用成果を見込みやすい投資信託など、ほかに選択肢はあります。万が一の保障はコストが安い掛け捨ての保険で準備し、リスクをとって増やす部分については投資信託で運用、という方法で十分ではないでしょうか。

※本記事は、執筆者個人または執筆者が所属する団体等の見解です。

価格.comマガジンは、気になる製品をユーザー目線で徹底紹介するサイトです。

![VIERA TV-32N50C [32インチ]](https://img1.kakaku.k-img.com/images/productimage/l/K0001794045.jpg)

![dynabook XP9 P1P9ARBL [ダークテックブルー]](https://img1.kakaku.k-img.com/images/productimage/l/K0001796673.jpg)