前回は「定期保険はどんな人に向いている?」と題し、定期保険の仕組みやメリット・デメリットを解説しました。

今回ご紹介するのは学資保険です。学資保険は、子どもの進学のタイミングに合わせて保険金が受け取れる、教育資金に備えるのが目的の保険です。比較的高い利率(返戻率)で人気でしたが、金利の低下によって高い利率を維持できなくなり、魅力が薄れてきています。

最近では、保険会社の営業マンから学資保険の代わりとして外貨建ての保険や、受け取る保険金が運用成果によって変動する変額保険などを勧められることも増えているようです。学資保険のメリット・デメリットとともに、代替商品で教育資金に備えるリスクについて説明していきます。

学資保険は通称で、正確な商品分類でいうと「こども保険」が正解なのですが、意味が通じやすいこともあって、一般に学資保険が使われることが多いです。そのため、ここでも学資保険で統一します。まずは「学資保険って何だっけ?」という人のために、仕組みをチェックしていきましょう。

学資保険は、子どもの将来の教育資金を準備するために加入する、貯蓄型の保険です。商品によっても違いますが、子どもが進学するタイミングや大学在学中などに、祝い金や学資金が受け取れます。満期時には満期保険金が支払われます。中学や高校への進学時の祝い金がなく大学在学中だけ受け取るタイプの商品もあります。

原則、契約者となる親と子どもの2人が被保険者となる連生保険で、それぞれが亡くなったときの保障もあります。子どもが亡くなったときは、それまでに払い込んだ保険料程度の死亡保険金がもらえることが多いです。一方、親が亡くなった場合は、それ以降の保険料の支払いは免除され、祝い金や学資金、満期保険金などは契約どおり受け取れます。

ただし、中には、貯蓄性を少しでも上げるために、あえてこの保障を外せる商品もあります。もちろん、外してよいのは、契約者である親がほかにしっかり保険に加入している場合なので、安易に外さないよう注意しましょう。

学資保険のメリットとデメリットは主に、以下のとおりです。

学資保険の最大のメリットは、「教育資金」専用の商品としてほかの資産と分けて管理でき、がんばって保険料を払い続ければ教育資金のベースを作れることでしょう。貯蓄があまり得意でない世帯にとっては「強制貯蓄」の効果が得られることも、メリットといえます。

教育資金の準備は15年、18年などと長期にわたるため、家計が厳しいときには一時的に拝借したくなることもあります。しかし、学資保険だと「子どもの将来のためのお金だから」と心理的なストッパーがかかり「使い込みにくい」という利点もあります。

もう1つの大きなメリットは、契約者の親が亡くなった場合に、保険料の支払いが免除されることです。もちろん、祝い金や満期保険金などは、きちんと受け取れます。

一家の大黒柱であるパパが亡くなると、子どもの進路に大きな影響を与えるとともに、家計が苦しくなるケースも非常に多いです。保険料の支払いが免除され家計の大きな負担にならないで済む、というのは保険ならではのメリットでしょう。

学資保険は、商品によって、祝い金や学資金、満期保険金などを合わせた総受取額が払い込んだ保険料を上回ることもあります。さまざまな学資保険の貯蓄性を比較する際は、一般的に「返戻率」が使われることがあります。返戻率が110%なら「払い込んだ保険料の10%ぐらい多く受け取れる」と判断できます。これは、<受取総額÷払込総額×100>で算出します。

保険料は、年末調整時の生命保険料控除の対象にもなるため、実際には返戻率以上のメリットを受けることができます。また、子どもの医療特約を付けられる商品もありますが、付加すれば当然ながら保険料が上がり、貯蓄性(返戻率)はダウンします。

一方、デメリットは、長期固定金利商品であることです。いまのように金利が低い状況では加入に向きません。また、万が一、保険会社が破たんするようなことがあれば、保険契約者を保護する制度はあるものの、祝い金や学資金、満期保険金などが減額される可能性もあります。

学資保険を中途解約すると解約返戻金が受け取れますが、契約してから日が浅いなど解約タイミングによっては手数料が引かれ、支払った保険料を大きく下回る金額しか受け取れない場合もあります。

進路の変更などはありうるので、学資保険だけで教育資金を準備するのはリスキーです。財形貯蓄や定期預金、個人向け国債(「変動10」)など不測の事態でも損することなく現金化しやすい商品と組み合わせて利用したいものですね。

さて、学資保険のメリットやデメリットについて説明してきましたが、最近では予定利率の引き下げによる保険料の値上げや商品改定などで、貯蓄型保険としての学資保険の魅力がそもそも薄れてきている、という点は見逃せません。

予定利率とは、いわば保険料の割引率のことです。生命保険会社は保険料を算定する際、受け取る保険料を運用した場合に得られるであろう運用益の一部を、事前に保険料から割り引いています。予定利率が低ければ割引率も低くなり、その分保険料が高くなる、という仕組みです。

2017年4月、金融庁が「標準利率」を1%⇒0.25%に引き下げました。標準利率は、生命保険各社が予定利率を決める際に参考とする数値です。この標準利率が下がったため、生保各社は予定利率を引き下げ、結果的に学資保険などで保険料の値上げや商品改定が相次ぎました。返戻率が100%を下回った学資保険も珍しくありません。

予定利率が下がっても、まだギリギリ貯蓄性を維持している商品はあります。ただし、保険料の払い込み年齢が15歳、10歳までなど、短期払いの商品が増えています。

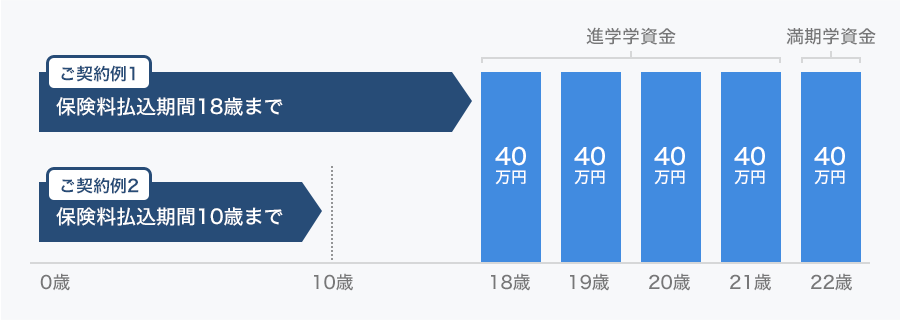

下記の表は、ある学資保険の学資金の受け取り例です。この学資保険の毎月の保険料と返戻率を試算すると、以下のようになります。

契約:30歳男性、子ども0歳、基準額資金40万円の場合(2017年11月27日現在)

○契約例1(払込18歳まで)

保険料:月8,916円

払込総額:約192.59万円

受取金額:200万円

返戻率:103.8%

○契約例2(払込10歳まで)

保険料:月15,540円

払込総額:約186.48万円

受取金額:200万円

返戻率:107.2%

払込期間が短いほど毎月の保険料は高くなり、家計にとっては短期的に負担が増すため、収支のバランスを考えて加入するかどうかを決めましょう。

保険会社によっては、魅力が乏しくなった学資保険の代わりとして、満期保険金などが米ドル建てになっている米ドル建て養老保険や米ドル建て終身保険、運用次第で保障額が変わる変額保険などを販売しているところもあります。将来の「インフレリスク」に備えられるよう、こうした外貨建て保険や変額保険を組み合わせる考え方もあります。

外貨建て保険の例(2017年9月30日現在)

種類:米ドル建て養老保険

契約例(30歳男性、保険期間:18年の場合)

・保険金額:20,000ドル(死亡時・満期時20,000ドル)

・保険料払込期間:18年

・月々の保険料:85.36ドル(総支払金額18,437.76ドル)

返戻率=108.4%(20,000ドル÷18437.76ドル)

為替手数料 1ドルあたり0.01円

ただし、教育資金は必要となる時期が決まっているため、必要な時期に必要な金額を受け取れないと困ります。米ドル建て保険の場合、保険金の受け取り時期に円高・ドル安が進んでいれば、円に換算したときの満期保険金は想定より少なくなります。変額保険も運用が失敗すれば、受け取れる満期保険金は目減りします。

そのため、リスクを取るのは金融資産全体の3割以内にとどめることが大事です。財形貯蓄や定期預金、個人向け国債(「変動10」)など、元本割れせずに解約できる金融商品と組み合わせて利用したいものです。

なお、インフレリスクに備える目的なら、「ジュニアNISA」や2018年から始まる「つみたてNISA」を組み込むのも1つの方法です。外貨建て保険で教育資金を準備する場合は、受け取りの時期に円高になっていたときは「留学で外貨のまま使う」などと臨機応変な対応ができるよう、ゆとりをもって準備することが大事です。変額型も、万一、元本割れになっていたときには、解約する時期をずらせるよう、やはりゆとりある準備が大事です。

(関連記事:いよいよスタート! 「つみたてNISA」の仕組みと賢い使い方とは?)

おさらいすると、学資保険のメリットとデメリットは以下のとおりです。

メリット

・「子どもの学費」を強制的に貯められる

・親が亡くなった場合は保険料の支払いが免除され家計の負担にならない

デメリット

・返戻率が低くなる低金利時は運用効率が悪くなる

・中途解約すると元本割れになる可能性がある

学資保険に加入する際は、返戻率などを見比べ、納得できる貯蓄性かどうかよく確認することを忘れないようにしましょう。返戻率が物足りないな、と感じている人にとっては外貨建て保険なども選択肢の1つですが、リスクが高い商品ですので十分注意してください。

子育て世代にとって、子どもの学費はつねに悩みのタネ。運用益が非課税になる「つみたてNISA」なども含めていろいろな手段を比べてみて、皆さんの家計に合った貯蓄方法を選んでください!

※本記事は、執筆者個人または執筆者が所属する団体等の見解です。

![スプラトゥーン レイダース [Nintendo Switch 2 専用]](https://img1.kakaku.k-img.com/images/productimage/l/K0001783867.jpg)

![Cyborg-15-Black-Edition-A13VEO-5799JP [アルマイトブラック]](https://img1.kakaku.k-img.com/images/productimage/l/K0001794044.jpg)

![PHANTOM 12 パター 2026年モデル [34インチ]](https://img1.kakaku.k-img.com/images/productimage/l/K0001791441.jpg)

![MAESTRO 500 WIRELESS [BLACK]](https://img1.kakaku.k-img.com/images/productimage/l/K0001794213.jpg)

価格.comマガジンは、気になる製品をユーザー目線で徹底紹介するサイトです。