「ファイナンシャルプランナー(FP)の無料相談会で保険を勧められた」――。こんな経験からFP=保険を売る人、と思い込んでいる人も多いのでは? しかし、資産運用、住宅ローン、相続、家計見直しなど広汎な知識を持つFPは、相談する相手をきちんと見極められさえすれば、将来にわたって有益なお金の”指南役”になります。

では、FPにお金の相談をすると、具体的にどんなアドバイスを受けられるのでしょうか。年収500万円で5000万円のマンション購入を計画している30歳のサラリーマンが、FPの豊田眞弓さんの事務所を訪問。自分の収入に合ったマンションの購入額や家計の見直しポイントなど、さまざまなアドバイスを受けましたので、ご紹介します。

(本人の特定を避けるため、氏名、収入は一部加工しています)

ファイナンシャルプランナーのもとを訪れたKさんと妻

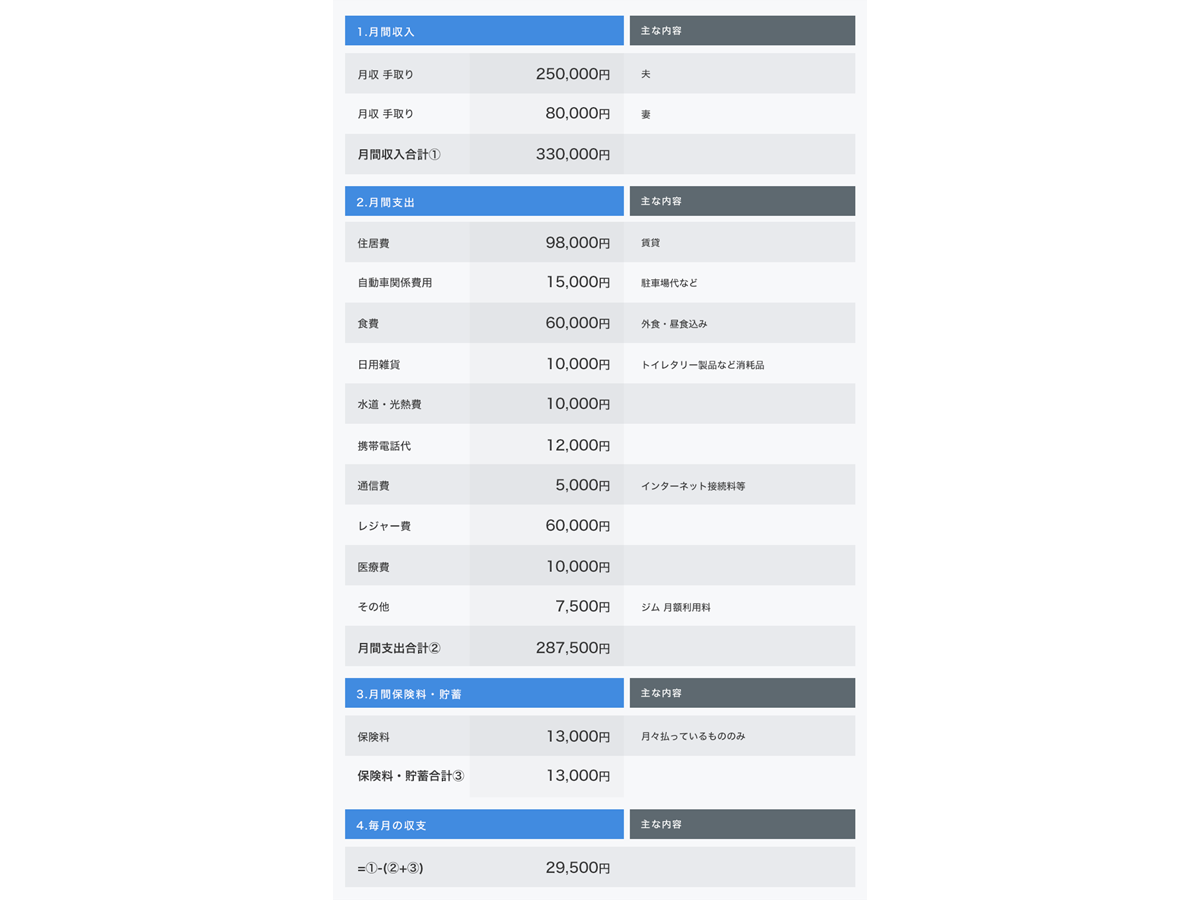

まずは毎月の家計のやりくりがきちんとできているのか、ファイナンシャルプランナーにチェックしてもらいます。Kさん夫妻の3月の収入と支出、3月時点での預貯金などは以下のとおりです。

Kさんと妻の毎月の収支。年間のボーナス(手取りで約70万円)は全額貯金

Kさん:

年齢:30歳(会社員、勤続年数2年)

年収:500万円

預貯金:450万円

生命保険・預貯金以外の金融資産:なし

加入している保険:医療保障、死亡保障、がん保障の3つ

妻:

年齢:30歳(パートタイマー)

年収:100万円

預貯金:3000万円

生命保険・預貯金以外の金融資産:600万円(投資信託、個人年金保険)

加入している保険:医療保障、がん保障の2つ

――家計に問題はないと思うのですが、いかがでしょう?

「毎月しっかり黒字を確保できていますし、ボーナスにも手を付けず貯金しているとのことなので、いまの生活をこれからも続けるのであれば、大きな問題はなさそうです。世帯主が30代の一般的な家庭(※)では平均貯蓄額が735万円なので、お二人の貯金額もかなり多いほうだといえます」(豊田さん、以下同)

(※2人以上世帯、金融広報中央委員会「家計の金融行動に関する世帯調査(2017年)」より)

――夫婦でサイフを分けてるんですが、夫の支出を見てレジャー費がちょっと多い気がしました。サッカー観戦が趣味なんですが、そんなにお金かかるの!? って

「お金を貯めるには、収支をきちんと把握する”見える化”が必要です。お互いに好き勝手に使ってしまうことを防ぐためです。奥様がKさんの支出を把握できていないのでサイフは1本化してもよさそうですね。でも、最近は共働き世帯などでサイフを別々にするご家庭も増えている印象があります。お互いに収支を報告し合えるように改善できれば、問題ないと思われます」

――最近、保険ショップでたくさん保険を勧められ、いくつか加入しました。見直したほうがいいでしょうか?

「お二人が加入されたがん保険などは、保障内容がそこそこ充実しているわりに保険料は高くありません。家計も圧迫しておらず、このままで問題ないでしょう。ただ、マンションを購入して団体信用生命保険(団信)に入ったら、Kさんの死亡保険は減らすこともできます」

――団信ってよく聞くんですが、どんな保険ですか? 入らなければいけないのでしょうか

「『フラット35』以外の住宅ローンを借りるのであれば、必須です。ただ、『保険に無理矢理加入させられる』と、ネガティブにとらえる必要はありません。万が一のときに住宅ローンの返済義務がなくなる、家族に負担をかけないための保険だからです」

「死亡・高度障害保障だけなら基本的に無料ですし、コストはかかりますが、最近はがんや生活習慣病など、さまざまな疾病を保障する団信も増えています。団信に入ることで一定の安心が得られるため、マイホームの購入をきっかけに、死亡保障を減額する見直しをする家庭も多いんですよ」

(関連記事:住宅ローンの団信を専門家が徹底比較! 本当にお得なのはどれ?)

――具体的にマンションを買う際のアドバイスを頂きたいのですが、いまの貯金と住宅ローンで4、5年後に5000万円ほどのマンションを買おうと思っています。買えますか?

「私がアドバイスをするときは、『毎月の返済が重荷にならないか』という視点で、毎月返済に充てられる金額から住宅ローンの借入額を決めます。Kさんご夫婦のご希望や手取り収入を踏まえると、月10万円ぐらいの返済が妥当でしょう。返済額が月10万円で30年ローンを組むと、金利が年1.5%なら3300万円、2.5%であれば2800万円程度です。これにお二人の貯金から出せる分を加えた金額が、諸費用を含む購入予算になります」

Kさん夫婦がイメージしている物件。2LDK+サービスルームと、ごく一般的な間取りだ。横浜駅周辺で探しているという

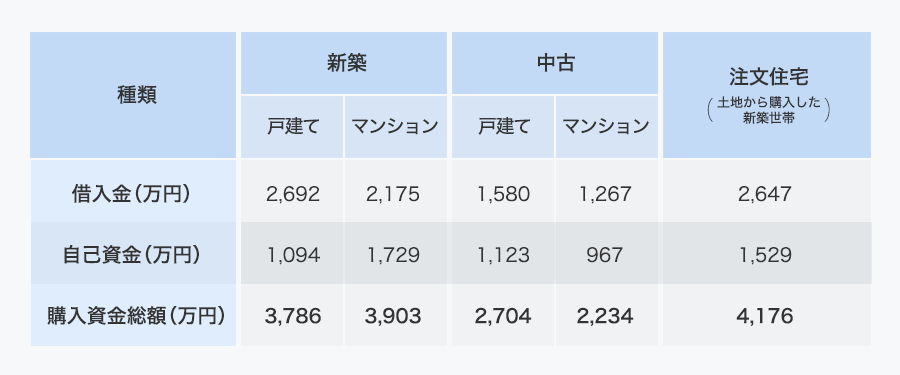

「ちなみに、国土交通省の調査によると、新築マンションの購入金額は3903万円。うち1729万円を自己資金、残りの2175万円を住宅ローンで賄っています。あくまで平均値です。参考としてお伝えすると、首都圏の新築マンションの平均価格はここ2〜3年ほど、おおむね5000万円〜6000万円で推移しています(※)」

(※不動産経済研究所「首都圏マンション・建売市場動向」)

マンション、戸建ての購入額と頭金・ローンの内訳(国土交通省「平成27年度住宅市場動向調査」より作成)

「この金額は物件価格のみで、このほか、登記費用や住宅ローンを借りるための費用、税金などマンション価格の3〜5%ほどのお金が諸費用として必要です。中古マンションであれば、不動産業者への仲介手数料として3%ほど支払います。引っ越しや家具・家電の購入でも100万円単位でかかりますね。本体価格だけみていると、後から大変ですよ」

――妻が貯金を使って半分出して、残り半分を自分が住宅ローンで借りる予定です。そんなに大きなローンを組むわけではないので買えそうですが、どうでしょうか?

「Kさんのご家庭は、奥様に約3000万円の預貯金があります。ご主人も決して少なくない貯金があります。万が一のために6か月から1年分ほどの生活費を残し、それ以外のお金を購入に充てるなら、5000万円のマンションは買えなくはありません。しかし、それで奥様の預貯金の大部分を使ってしまうと、今後の生活は破綻が予想されます。キャッシュフロー表を作りましたので、一緒に確認してみましょう」

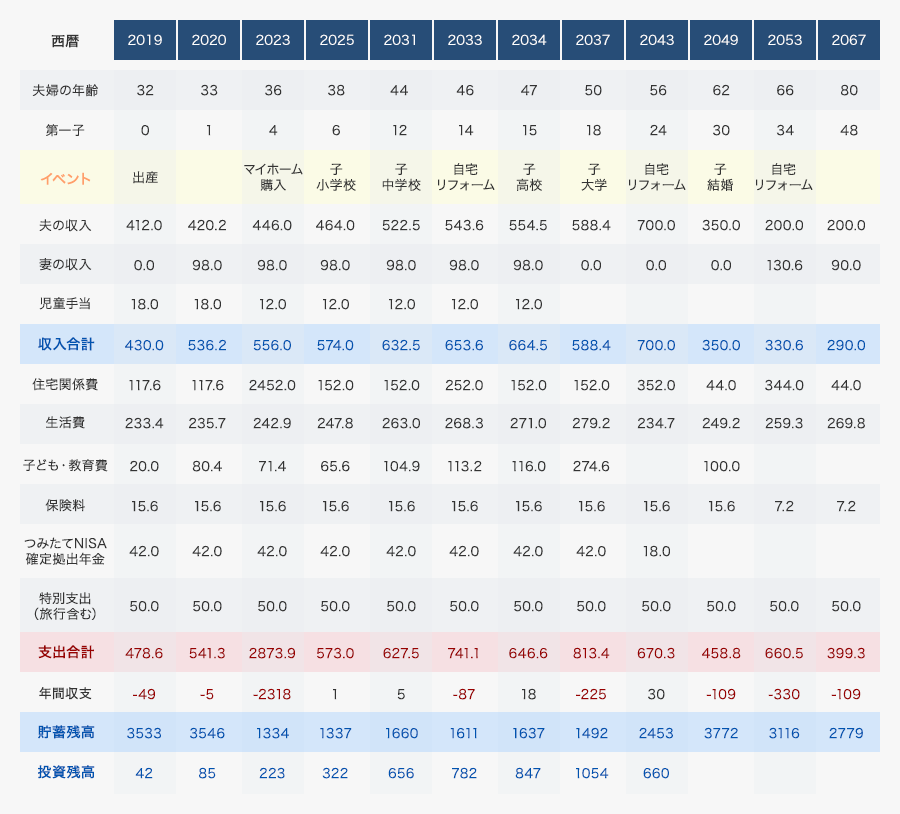

Kさん夫妻のキャッシュフロー表。主なイベント年のみ抜粋。実際は100歳近くまで毎年の推移を作り、収支を確認する

「これは、この先何十年にもわたる、Kさんの家計の収支表です。給料や年金保険、資産運用による収益など想定できるすべての収入と、生活費や保険料、家族での旅行費用など考えられるすべての支出を盛り込んで作ります。いまは『人生100年』といわれていますから、100歳近くまで毎年の収支を計算し、生活が持続できるか確認します」

「あくまでもシミュレーションに過ぎず、長期になるほど不確かだということも頭に置いて見る必要がありますが、これを見ればどのぐらい住宅ローンの返済にお金をまわしてもやっていけそうか、老後も生活に困らず安心して暮らせそうかが確認できます」

――キャッシュフロー表のどこを見たらいいですか?

「いまの生活スタイルを維持しつつ、32歳で第一子誕生、36歳で5000万円のマンション購入というライフプランを盛り込んでいます。下段の貯蓄残高を見てください。住宅ローンは完済したものの、貯蓄残高はマイナスという、お金がなくて生活できない『破綻状態』に、66歳時点ですでに陥っています。定年退職してわずか5年です」

――厳しい結果に驚いています

「この表は、Kさんの年収が毎年2%ずつ確実に増え、54歳から定年退職の60歳までは額面で1000万円ほど(手取り700万円)もらえる、という前提で計算しています。大手転職サイト(※)によると、50歳代男性の平均年収は額面で707万円(手取りで550万円ほど)です。むしろ、甘めに見積もっている、とお考えになったほうがいいかもしれません」

(※求人情報・転職サイトDODAの平均年収ランキング2017)

「ご両親の年齢も考える必要があります。Kさんのご家庭では、ちょうどマイホームの購入時期の前後に、奥様のご両親が75歳に到達します。一般的には、ご両親が75歳を過ぎるあたりから介護や見守りのために時間を割く可能性があり、ご両親が大阪府に住んでいらっしゃる奥様のように、実家が遠距離だと交通費などがかさむ場合もあります。こうした費用は盛り込んでいません。仕事を辞めることになれば、その分、収入も減ります」

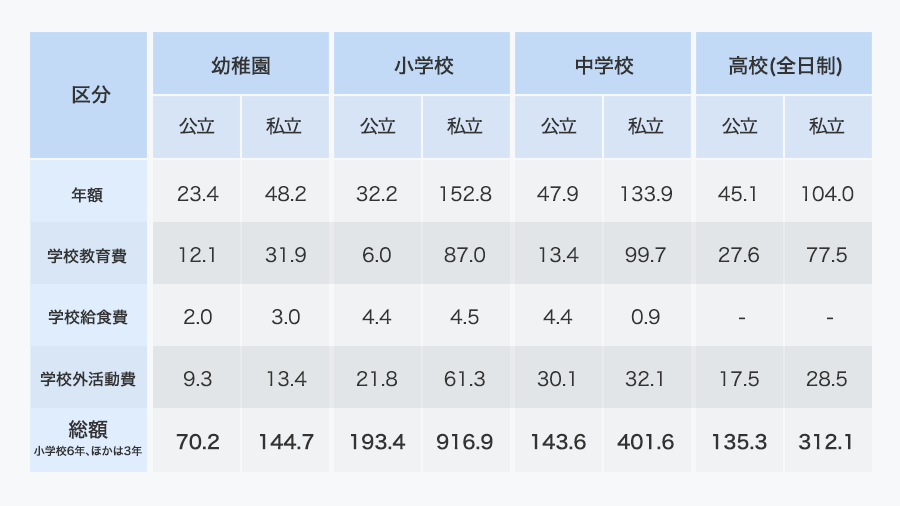

「それだけではありません。Kさんのご希望ですと、第一子は高校まで公立、大学は私立を想定されているようですが、仮に私立の中学・高校に進むとなれば、教育費負担はさらに大きくなります。Kさんは予備校に通い、親元を離れて大学に通われたそうですが、そうなれば予備校のお金や一人暮らしの費用も上乗せされます」

子どもの学費。文部科学省「子どもの学習費調査(平成28年度)」をもとに作成

――めまいがしてきました。ちなみに、そうしたお金をすべて支払ったうえで、定年のときにどのぐらい貯金があればいいんでしょうか?

「一般的に、老後資金は夫婦で3000万円程度(退職金を含む)必要とされています。しかし、これは年金頼りで、働かない老後を25年としたときの試算に基づくもの。100歳まで生きると想定し、働かない老後を35年とすると4割増し、つまり4000万円強はほしいですね。もちろん、住宅ローンを完済したうえで、です」

――キャッシュフロー表をみると、定年のときに運用資産も含めて1200万円ちょっとしかないですよね。あと3000万円も貯められますか?

「見直せることを少しずつやっていきましょう。まず、あまり使っていないとおっしゃっていたマイカーを手放してはいかがでしょう。自動車は購入費用だけでなく車検代、自動車保険代、駐車場代など、たくさんの維持費がかかります。10年に1度乗り換えるとしても、今後2000万円以上のお金が必要で、Kさんの家計を将来にわたって圧迫します。大都市圏にお住まいなら移動に必ずしも車は必要ないですし、カーシェアリングなどを利用することでコストも抑えられます」

(関連記事:自家用車やレンタカーよりも断然お得なカーシェアリング! 大手3社の実力を徹底比較)

――それだけで大丈夫でしょうか?

「キャッシュフロー表をもう1つ作りました。マイカーを持たないようにしたほか、マンションもグレードを落として4000万円の物件を購入した場合です。ほかの条件は変えていません。これをみると、定年時の貯蓄残高が3800万円ですね。この金額があれば、99歳まではギリギリ貯蓄が残っている計算です。それでも安心かといえばそうではなく、想定外の収入減や想定外の支出、遠い先ですが、要介護期をどう過ごすかなどで貯金が底をつくタイミングは早まるかもしれません」

マイカーを手放し、マンション価格を4000万円に下げた場合のキャッシュフロー改善案。一部抜粋。実際は100歳近くまで毎年作り、収支の推移を確認

――いろいろ我慢が必要なんですね。そこまでしてマイホームを買わなくてもいいんじゃないか、と思えてきました

「いまは節約のためにアパートに住んでいるそうですが、購入することで生活の質や満足度は上がると思います。また、長期優良住宅ならマンションでも生涯住めるでしょうし、いざとなれば手放して換金する選択肢もあります。賃貸暮らしだと将来が大変なんです。限られた老後資金の中から、亡くなるまで家賃を支払い続けなければなりません」

「仮に、60歳を過ぎてマンションを買おうと思ったら、定年時点で老後資金4000万円プラス住宅購入資金4000万円としても8000万円以上のお金を残しておく必要があります。子どもが生まれたら少し広い家に引っ越して家賃も上がるでしょうし、家賃を払いつつ8000万円近いお金を貯められるか、ですよね」

――でも、いまマンションを買っても、老後にお金がなくなって生活できなくなったら、そっちのほうが大変ですよね?

「そうならないよう、大切なのは65歳以降も働くことです。たとえ少額でも何らかの収入源を確保することが大事です。ちょっとした仕事でもいいですし、いまからお金に働いてもらう、つまり資産運用することも大切でしょう」

「パートにこだわっていらっしゃる奥様の働き方も変えられたらいいのですが…。医療系の資格をお持ちなので、医療機関などで定年まで働ければ、少なくとも向こう30年で1億円超違ってきます。住宅予算を上げることもでき、老後の不安の軽減にもつながるかもしれません。しかし、奥様のご希望ではあまり働かないようにしたいとのことですから、よく話し合う必要があります」

――先ほどおっしゃった資産運用ですが、実は始めようかと考えています。初心者なのですが、どんな金融商品を買えばいいですか?

「長期間コツコツと運用していくのであれば、コストが安く、リスクを抑えた、初心者でもはじめやすいつみたてNISA(または投資信託の積み立て投資)がいいでしょう。『つみたてNISAで、まずは世界の株式と債券に分散して資産運用できるグローバルバランス型の投資信託を買う』という人が多いようです」

(関連記事:つみたてNISAの仕組みと賢い使い方とは?)

(関連記事:世界の資産に分散投資できる! バランスファンドのメリットと注意点は?)

(関連記事:どのファンドを買うべき? つみたてNISA対象ファンドを徹底比較!)

――会社の確定拠出年金で、ある日本株式の投資信託を購入する予定です。十分でしょうか?

「30代とお若いので、積極的にリスクを取っていってもいいでしょう。ただし、値動きが大きなタイプですので、大きくマイナスになったときのことを考えると、やはりもう1資産、日本株式以外の投資信託を保有すべきでしょう。長期投資は分散が基本です」

――あまりこまかいのは苦手で、まとまった金額を一気に投資したいのですが、そういうやり方はマズいですか?

「投資信託の価格(基準価額)が上昇し続けるなら、なるべく早い時期にまとまった金額を投資したほうがいいでしょう。ですが、現実には上がったり下がったりを繰り返します。高いときに一気に買ってしまったら、運用益がプラスになるまで、時間がかかる可能性があります。まとまった金額を投資するにしても、買うタイミングを分散するのがおすすめです」

「奥様のポートフォリオを拝見すると、個人年金保険を除く金融資産3100万円のうち3000万円が預金と、かなり偏っています。3000万円を定期預金にして、受け取った利息を原資にして投資するという作戦を考えていらっしゃるとのことで、あまりリスクを負わない運用方法としては悪くはないですが、もう少し投資金額を増やしてはいかがでしょう。いい物件に出会えば購入時期が早まる可能性もあるでしょうから、住宅資金2000万円は普通預金に残しておくようにしましょう」

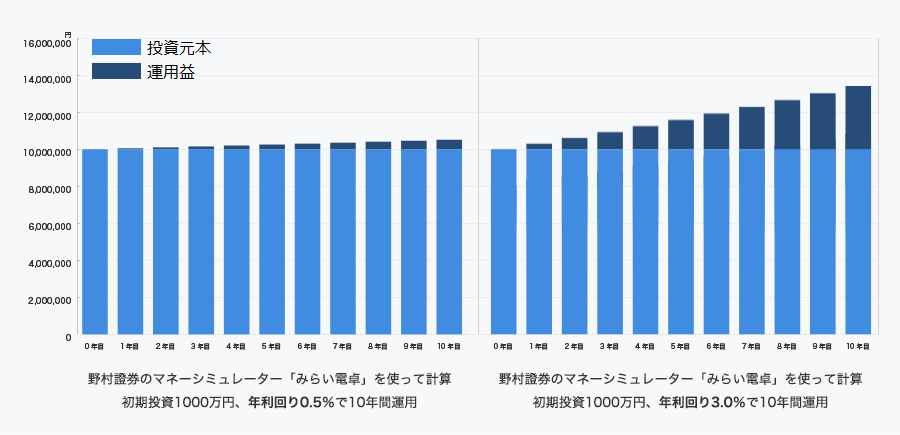

「運用資産の平均利回りが年0.5%か、3%かで未来は大きく変わります。投資信託などリスク資産は、5年以上使わない資金の3割程度までが一般的といわれています。奥様の貯金のうち1000万円を10年間投資したとすると、年0.5%の利回りでは51万円のリターンしかありませんが、3%だと344万円になります。家計の助けになるのではないでしょうか。もちろん、元本保証ではないので、リスクを背負わなければいけません」

利回りが年0.5%と年3%では、運用益の増え方が全然違う

――よくわかりました。ファイナンシャルプランナーのアドバイスは、定期的に受けたほうがよいのでしょうか?

「ファイナンシャルプランナーが収支をチェックすることで、いまの支出が妥当かどうかなどを専門的な視点から判断できます。手間がかかるキャッシュフロー表なども作ってもらえますので、将来にわたるライフプランをイメージしつつ家計を見直せます。専門家が間に入ったほうが夫婦でお金の話をしやすい、という相談者もいます」

「キャッシュフロー表は、2〜3年ごとに点検するのが理想です。ただし、ファイナンシャルプランナーに報酬を支払う必要があり、多くて数万円ほどになる場合もあります。ご自身でできる、という場合には、キャッシュフロー表を自作してもよいでしょう。その場合は、住宅ローン金利や経済情勢などにもきちんとアンテナを張ることが大切ですね」

・住宅ローンは借りてからの負担が大きい。無理して高額な家を買わないこと!

・親からの贈与が期待できるなら受ける(ただし、クチも出されるのも覚悟して)

・子どもを産む予定なら生活費の増加や収入減の可能性も考慮すること!

・住宅はゆとりをもって買えないなら絶対に無理をしない。買ってからでは遅い!

・支出の見直しは固定費(自動車、保険、通信費、小遣いなど)から。副業や妻の働き方の見直し、資産運用などで世帯収入を上げることも大事!

ファイナンシャルプランナーへの相談を終えたKさん夫婦。相談の後、夫婦間で話し合って以下のように見直すとのことです。

・夫の個人的な支出は毎月4万円以内に抑える

・お金の使い道を”見える化”するため家計簿アプリで支出管理

・夫は毎月2万円ずつ、つみたてNISAで投資信託を購入して資産運用

・マイカーを手放し、自動車関連の支出を削減

・夫婦で投資の勉強を始める

FPの資格を持つ人は非常に多く、銀行や保険会社(保険代理店)に勤務していたり、FP事務所を構えて個人事業主として生計を立てていたりなど、所属もさまざまです。FP事務所を運営している人の中でも、金融商品の仲介を生業としている人、金融商品を売らずに相談料や記事の執筆、講演などでのみ収入を得ている人などがいます。

冒頭にお伝えしたように、「FPなら誰に相談してもいい」と、とりあえず無料相談会などに参加してしまったりすると、もしかしたら不必要な生命保険を勧められてしまうかもしれません。そうならないよう、相談するFPはしっかりと選ぶ必要があります。

とはいえ、なじみが薄いだけに、初めての場合は誰にお願いすればいいか、迷うこともあるでしょう。そんなときは、日本FP協会のホームページで探すことをおすすめします。たとえば、FPの国際資格で、豊富な知識が求められる「CFP」の有資格者は、以下のページから探せます。

「相談できるファイナンシャル・プランナーを探す(CFP認定者検索システム)」

このページで最寄りのFPなどを探すと、プロフィール欄に「保険代理店契約/金融商品仲介業」という項目があります。この欄に「生保」「損保」などと書いていなければ、金融商品を販売しないFPだと判断できます。

Kさんは、FPに相談することで、いままでの生活スタイルや家計を見直すきっかけを得られました。資産運用の大切さもしっかり学ぶなど、マネーリテラシーがだいぶ向上したように見えます。「ちょっと無理してマイホームを買ったらとたんに苦しくなった」「家計が火の車で家族旅行もできない」など、お金で悩むことがあったら、一度、FPに相談してみてください!

※本記事は、執筆者個人または執筆者が所属する団体等の見解です。

価格.comマガジンは、気になる製品をユーザー目線で徹底紹介するサイトです。

![REGZA 55ZX3S [55インチ]](https://img1.kakaku.k-img.com/images/productimage/l/K0001793206.jpg)

![RACTIVE Air STATION EC-XR3-H [グレー系]](https://img1.kakaku.k-img.com/images/productimage/l/K0001789214.jpg)