こんにちは。ファイナンシャルプランナーの中川です。前回は「自分に合った住宅ローン借入額の調べ方」を説明しました。今回のテーマは、住宅ローンを借りるにあたり、避けて通れない「団体信用生命保険(団信)」です。

住宅金融支援機構の「フラット35」以外で組む場合は必須の団信ですが、保障内容は銀行によってさまざま。基本の死亡・高度障害保障に加えて、特約の形でいろいろな病気やケガなどを保障するサービスも増えています。選択肢が多い分、選びにくかったり、その保障が本当にお得なのかわかりにくかったりすることも事実です。今回は団信(特約)の種類と保障内容を見比べるとともに、その団信がお得かどうか検証します。

団信とは、住宅ローンの契約者が死亡・高度障害状態になると、それ以降の住宅ローンの返済が免除される保険のことです。各銀行は、団信に「特約」を付けて保障の範囲を広げたり、特定の疾患への保障を手厚くしたりするなど、さまざまな保障を提供しています。特約の保険料は無料だったり、住宅ローン金利に上乗せする形で支払ったりなど、ローンを組む銀行によって違います。

そこで、団信の特約部分の保障内容を見比べ、特約を付けることで支払う上乗せ金利と、特約に近い保障を生命保険会社などの保険でカバーするとした場合の保険料を比べ、その特約がお得かどうかも見ていきます(以下で紹介する保険商品の例・組み合わせと試算はあくまで一例です。すべての人に当てはまるわけではありません)。

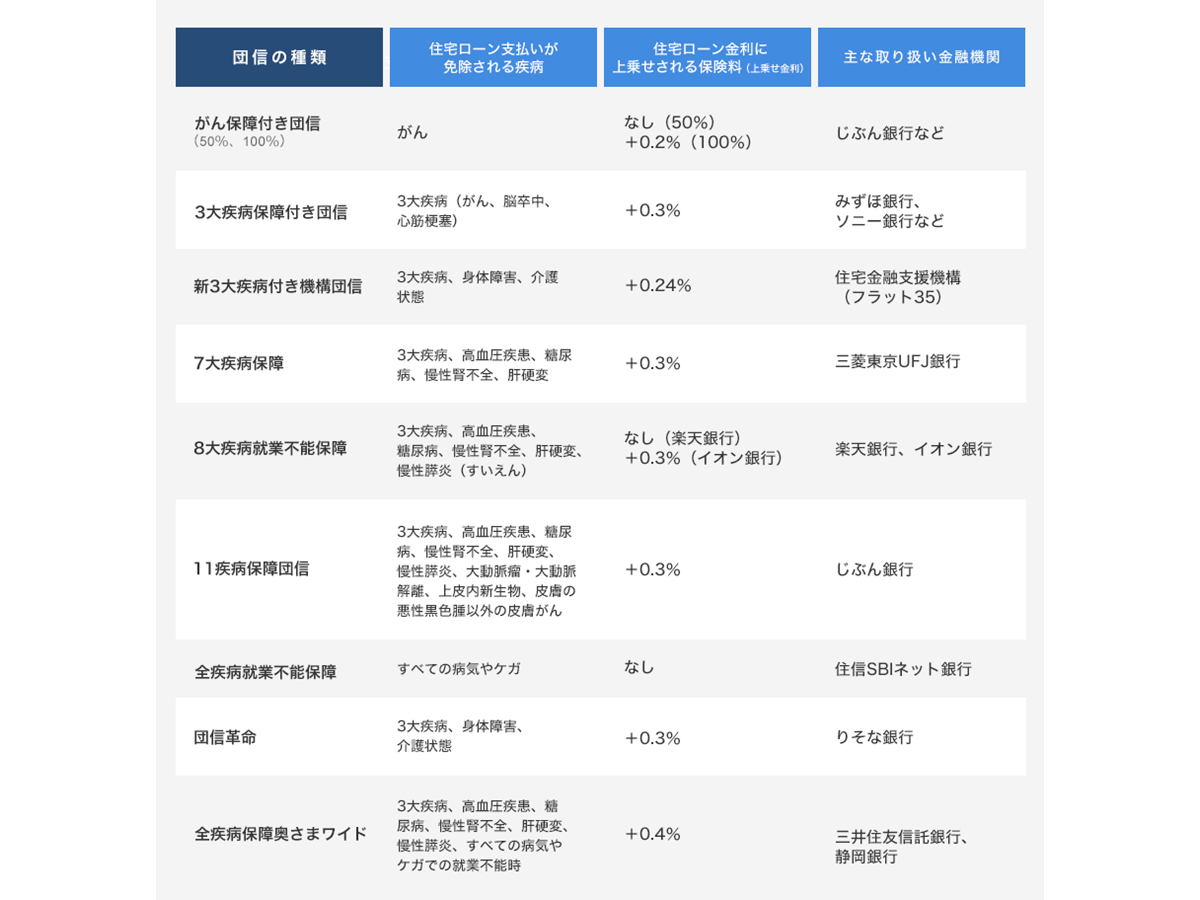

まずは、検証する団信(特約)の一覧です。基本となる死亡・高度障害保障に、特約として多くの保障が付いている主な団信をピックアップし、それぞれ検証していきます。

1)がん保障付き団信(じぶん銀行など)

2)3大疾病保障付き団信(みずほ銀行、ソニー銀行など)

3)新3大疾病付き機構団信(住宅金融支援機構「フラット35」)

4)7大疾病保障(三菱UFJ銀行)

5)8大疾病就業不能保障(楽天銀行、イオン銀行)

6)11疾病保障団信(じぶん銀行)

7)全疾病就業不能保障(住信SBIネット銀行)

8)団信革命(りそな銀行)

9)全疾病保障奥さまワイド(静岡銀行、三井住友信託銀行)

検証は、以下の条件で実施します。

・住宅ローン3000万円で借入期間35年の上乗せ金利分を簡易計算

・生命保険料は30歳男性で計算

まずは、がん保障付き団信です。がんと確定診断(検査の結果を踏まえ、最終的に医師が「がん」と判断する)された場合に住宅ローン残高の50%、もしくは100%(全額)が返済不要になる団信です。じぶん銀行など、多数の銀行が取り扱っています。

じぶん銀行の場合、保障が住宅ローン残高の50%だと金利上乗せなし、全額だと住宅ローン金利に0.2%上乗せになります。3000万円の住宅ローンを借りた場合、100%保障に必要な保険料は約110万円です。

それでは、同じ保障内容を生命保険会社のがん保険で準備した場合と比べると、どちらがお得でしょうか。「お手頃」とされる、ある外資系生保Aのがん収入保障保険(がんと診断された場合に一定額を毎月受け取れる保険)と比較します。じぶん銀行の住宅ローンの返済額と同じ金額を受け取れる設定で、保険料を試算します。

A生保のwebサイトで試算すると、支払う保険料は35年間で約210万円と、同じ保障内容の団信と比べ割高でした。がんと診断された場合に住宅ローン返済が免除される保障が必要なら、生命保険よりもがん保障付き団信のほうがお得になるといえます。

3大疾病保障付き団信は、がんと確定診断された場合に加え、脳卒中や心筋梗塞で手術を受けたり、所定の状態(60日の労働制限など)になったりすると住宅ローンの返済が免除されます。みずほ銀行やソニー銀行など、たくさんの銀行で取り扱っています。

多くの場合、保険料として住宅ローン金利に0.3%上乗せされます。がん保障付き団信(100%)が+0.2%なので、0.1%の上乗せで脳卒中や心筋梗塞の保障が付くことになります。3000万円の住宅ローンであれば、3大疾病保障付き団信の保険料は約160万円です。

同等の保険である3大疾病収入保障保険は、大手生保傘下のB生保で取り扱っています。35年間で支払う保険料は170万円ほどで、ほぼ同じといえるでしょう。先ほどA生保のがん収入保障保険を紹介しましたが、それより保障範囲が広いにもかかわらず保険料が40万円ほど安く抑えられています。

新3大疾病付き機構団信は、住宅金融支援機構の「フラット35」を利用する際に加入できます。3大疾病保障に加え身体障害や介護状態になったときの保障が付きます。がんは確定診断、心筋梗塞・脳卒中は手術や60日の労働制限など、介護状態の保障は要介護2以上、身体障害は1級・2級への該当などが条件です。

保険料はフラット35の金利+0.24%。3000万円の住宅ローンを組むと35年間の保険料は約130万円です。

同等の保障を得るには、先ほどのB生保の3大疾病収入保障保険と大手損保グループのC生保の収入保障保険を組み合わせます。2社の保険を組み合わせ、年間で受け取れる保険金をフラット35の住宅ローン返済額と同じにすると、保険料は総額で367万円。団信に加入したほうがお得ですね。

みずほ銀行などの3大疾病保障付き団信よりも上乗せ金利が低い上、保障範囲が広いので、民間銀行とフラット35の両方の金利水準を見比べて検討するとよいでしょう。

(関連記事:住宅ローンのフラット35が団信付きに! どんな点が変わった? よくなった?)

7大疾病保障とはがん、心筋梗塞、脳卒中の3大疾病に加え、高血圧性疾患、糖尿病、慢性腎不全、肝硬変の4つの生活習慣病をカバーする特約が付いた団信です。

がんは確定診断、脳卒中・心筋梗塞は入院が住宅ローン支払い免除の条件になっています。4つの生活習慣病は、就業不能状態が30日超続けば最長1年間住宅ローンの支払い額が補償され、さらに1年超続けば支払いが全額免除(3大疾病保障充実タイプ)と、かなり充実しているといえます。

この団信を扱うのは三菱UFJ銀行で、住宅ローン金利への上乗せ幅は0.3%です。2018年3月30日までに借り入れすると、上乗せ幅は0.2%になるようです。上乗せ幅を0.2%で計算すると、3000万円借りた場合の保険料は約110万円、0.3%であれば約160万円です。

同じ保障内容を提供している保険は、見当たりません。そのため、先ほどのB生保の3大疾病収入保障保険と、ネット生保Dの就業不能保険の2つを合わせて計算してみます。団信と同じような保障を得られるよう試算すると、保険料は35年で230万円ほどです。保障範囲が違うので正確な比較はできませんが、団信のほうがお得でしょう。

8大疾病就業不能保障は、3大疾病に加え高血圧性疾患、糖尿病、慢性腎不全、肝硬変、慢性膵炎(すいえん)をカバーします。7大疾病保障との違いは慢性膵炎への保障の有無。楽天銀行が住宅ローン金利への上乗せなし、イオン銀行は+0.3%で取り扱っています。

イオン銀行の上乗せ幅0.3%で計算すると、住宅ローンを3000万円借りた場合の保険料は約160万円です。7大疾病保障で紹介したB生保とD生保の保険の組み合わせ(約230万円)よりもお得になります。もちろん、住宅ローン金利への上乗せがない楽天銀行の場合は無料です。

上乗せ金利が必要なイオン銀行と比べて楽天銀行のほうがお得に見えますが、住宅ローン支払いが免除になる条件は違います。イオン銀行はがんが確定診断、脳卒中と心筋梗塞は所定の状態の60日以上継続なのに対し、楽天銀行は8大疾病すべてで12か月超働けない状況が続くことが条件と、かなり厳しいです。

ちなみに、三菱UFJ銀行の7大疾病保障(3大疾病保障充実タイプ)より保障範囲は少し広いですが、支払いが免除になる条件は7大疾病保障のほうが厳しくありません。いずれの銀行でも住宅ローンを借りられ、かつ金利差がほとんどないとすれば、8大疾病就業不能保障よりも7大疾病保障団信に軍配が上がると思います。

11疾病保障団信とは、8大疾病に大動脈瘤および大動脈解離、上皮内新生物、皮膚の悪性黒色腫以外の皮膚がんなどへの保障を追加したものです。がんについては確定診断で住宅ローン支払いが免除になりますが、そのほかの疾病は180日以上の入院が必要になります。

取り扱うのはじぶん銀行で、金利の上乗せは0.3%。3000万円借りた場合の保険料はおよそ160万円です。同等の内容をA生保のがん収入保障保険、ネット生保Dの就業不能保険を組み合わせて試算すると約270万円になります。

これだけ保障が充実していて保険で準備するよりもお得となると、魅力的に映るかもしれません。しかし、「180日以上の入院」という点は要注意です。保障対象の疾病の平均在院(入院)日数をチェックすると、最も長い心疾患で29.6日。180日の入院というのは受け取るにはあまりにも厳しい条件である印象で、がん保障付き団信と大差ありません。

たくさんの保険で備えるよりも団信のほうが100万円ほど安く済みますが、決して安くない保険料を支払う割に住宅ローンが免除になる条件が厳しく、お得感はありません。この内容であれば、保障範囲は狭くなりますが、他行で選べる3大疾病保障付き団信などのほうが安心といえます。

全疾病就業不能保障は、精神障害を除くどんな病気やケガでも就業不能状態が12か月超続くと、ローンの返済が全額免除されます。それまでの間は毎月の返済額が保障される仕組みです(8疾病以外の病気、ケガは入院が条件)。あくまで一定期間働けなくなった場合が対象で「がんと診断された」「脳卒中や心筋梗塞で手術を受けた」などの場合は対象になりません(がんと確定診断された場合は給付金がある)。住信SBIネット銀行だけの取り扱いで、住宅ローン金利への上乗せはありません。

そもそも無料の団信なので、別途保険に入る選択肢はありません。ただし、一定期間は住宅ローン返済額の保障があるものの、全額免除は就業不能状態が12か月超続いた場合です。「がんと診断されて手術を受け、3か月後に職場復帰した」などでは対象にならず、楽天銀行と同様にハードルは高いです。考え方次第ではほかの団信を選択したほうがよい場合もあります。

りそな銀行だけが取り扱っている団信革命は、住宅金融支援機構「フラット35」の新3大疾病付き機構団信と似た保障内容です。3大疾病の保障に加え、所定の身体障害状態になったとき、要介護2以上の認定を受けたときなどに住宅ローン支払いが免除になる保障が上乗せされています。金利への上乗せ分は0.3%で、3000万円を借りた場合の保険料は160万円ほどです。

同等の保障は、新3大疾病付き機構団信のときと同様に、B生保とC生保の保険の組み合わせで得られます。住宅ローンの返済額と同じにすると300万円超になり、団信革命に加入したほうが有利です。

ただし、似た保障内容にもかかわらず、金利への上乗せ分は新3大疾病付き機構団信よりも高めです。「新3大疾病付き機構団信に魅力を感じているものの、住宅ローンは変動金利で借りたい」などの場合には選択肢に入るでしょう。

全疾病保障奥さまワイドは、数ある団信の中でも最も保障が手厚い団信でしょう。8大疾病をカバー(がんは確定診断、脳卒中・心筋梗塞は所定の状態の60日以上継続、高血圧性疾患・糖尿病・慢性腎不全・肝硬変・慢性膵炎は就業不能状態12か月超)するほか、8大疾病以外の病気やケガでも就業不能状態が1年超続けば住宅ローン残高がゼロになります。加えて、以下の保障も付きます。

・上皮内がん・皮膚がんの診断で30万円

・がん先進医療保障1000万円(通算、1回の治療は500万円まで)

・妻が女性特有のがんと診断されたら100万円

・本人・家族が交通事故のケガで入院したら1日あたり2,500円

上記は静岡銀行の例ですが、似たサービスは三井住友信託銀行でも取り扱っています。住宅ローン金利への上乗せ幅は、両行とも0.4%です。3000万円借りる場合の35年間の保険料は、約220万円になります。

似た保障を生命保険会社などの保険で賄うとすると、B生保の収入保障保険、ネット生保Dの就業不能保険、損保系生保Eの先進医療保険、外資系生保Fのがん保険、G損保の交通傷害保険と、たくさんの保険を組み合わせなければいけません。保険料は総額で300万円超です。

さまざまな保険を組み合わせるのと比べかなりお得ですが、そもそも保障範囲が広い分、団信の保険料自体も決して安くありません。ただし、保障範囲の広さは確かに魅力ですので、その分現在加入している生命保険を見直してトータルのコストを減らす、という方法もアリです。

団信の種類についてまとめましたが、いかがでしたか? 以下の表で、おさらいしてみましょう。8大疾病就業不能保障は、楽天銀行は8大疾病すべてで12か月超働けない状況が続くこと、イオン銀行はがんが確定診断、脳卒中・心筋梗塞は60日間の所定の状態継続と、それぞれ違いがあることに注意しましょう。

銀行のwebサイトでは「あれもこれも保障されてお得です」など、お得感をうたっているものも多いですが、実際はそうではなかったり、一方で金利への上乗せ幅は多いがお得だったり、とさまざまな団信があります。

住宅ローンを選ぶ際は金利や手数料に目が向かいがちですが、団信の特約の内容まで比較対象に入れ、現在加入の生命保険などと合わせて考えれば、トータルコストを抑えることも可能です。住宅ローン選びの参考にしていただければ幸いです。

※本記事は、執筆者個人または執筆者が所属する団体等の見解です。

![PROART-RTX5090-O32G [PCIExp 32GB]](https://img1.kakaku.k-img.com/images/productimage/l/K0001792574.jpg)

![OAE2 GRA-OAE2-BK [Black]](https://img1.kakaku.k-img.com/images/productimage/l/K0001792055.jpg)

価格.comマガジンは、気になる製品をユーザー目線で徹底紹介するサイトです。