三菱アセット・ブレインズの吉田です。前回は「つみたてNISA対象ファンドの選び方」を紹介しました。今回は、コツコツと積み立てた投資信託(ファンド)の売り方を説明します。投資信託で資産形成を考える際、資産を分散させたり、毎月積み立てたりすることが重要だとよく耳にします。一方で、売り方の大切さを説くメディアなどは少ないように感じます。

しかし、「売ること」は金融商品を現金化する限られた手段の1つ。売り方次第で手元に残る利益が大きく変わることもあり、買い方と同じくらい大切です。いろいろな「売り方」を紹介しますので、ぜひ実践してください。

投資信託などで資産形成するならば、運用をある程度続けた後、どこかのタイミングで売却して運用の成果を確定させる(現金化する)必要があります。投資信託のままではモノは買えないので、当然ですね。

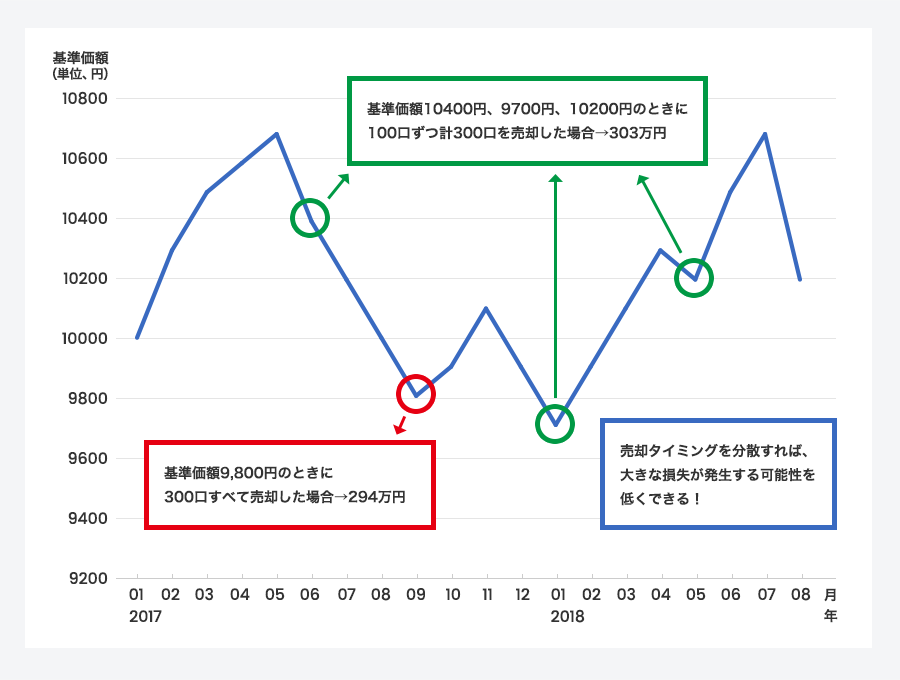

そこで、どのように売却するかが重要になってきます。たとえば、運用していた500万円を5%値上がりした日にすべて売るのと、5%値下がりした日にすべて売るのとでは、手元に残るお金に50万円近い差が生まれます。1回ですべての資産を売却する場合、運用の成果は売るタイミング次第で大きく変わってしまいます。

相場は上がったり下がったりしますので、売却タイミングを複数回に分けることで、安値で売って大きな損失が発生する可能性を低くできます。まさしく、売却の時間分散です。

分散して売却すれば、安値で一気に売って大きな損失が発生するのを防げる

上のグラフに書かれている「口」(くち)とは、投資信託の取引単位のこと。株式の場合、表示されている株価は1株あたりの価格。一方で投資信託でよく目にする基準価額は、一般的に1万口あたりの価格となる。たとえば、基準価額が20,000円の投資信託を100万円分買った場合、保有口数は50万口。

投資信託(ファンド)の売却タイミングを分ける方法は、以下のように3つあります。

1.定期的に「同じ口数」を売却

2.定期的に「一定の金額」を売却

3.定期的に「残高に一定割合を掛けた金額」を売却

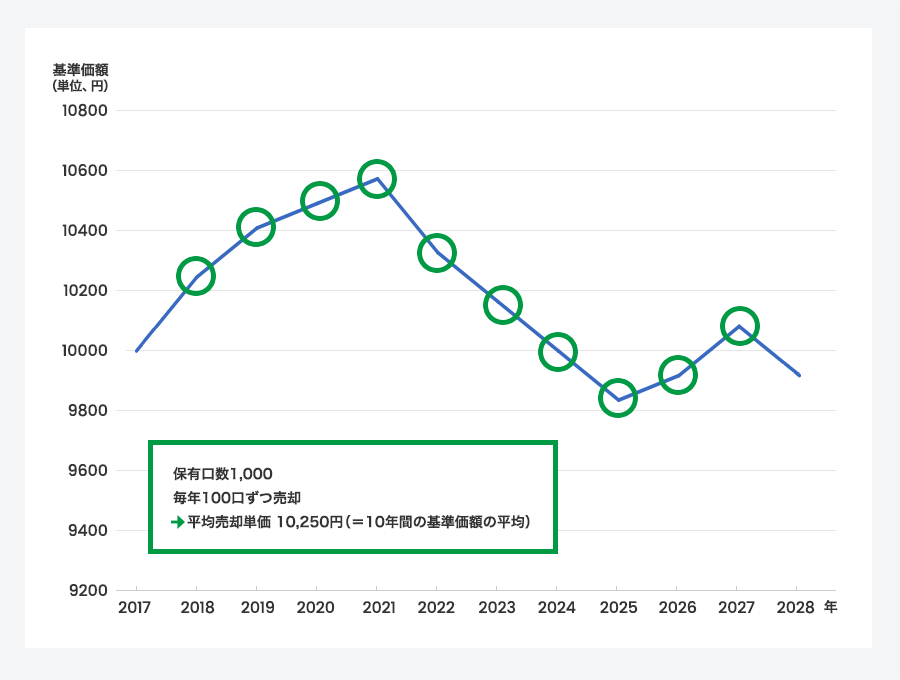

たとえば、現在投資しているファンドの口数を10で割り、その口数分を10年かけて毎年10分の1ずつ売却していく方法です。相場動向によって売却で得られる金額は上下しますが、10年平均でならされるほか、当初決めた期間で確実に売却が終了します。注文時の計算などの手間を考えると、比較的単純でわかりやすい売却方法です。

同一口数を定期的に売却。売却単価が売却期間中の基準価額の平均になる

保有口数は、投資信託を買い付けている証券口座などで、簡単に確認できます。

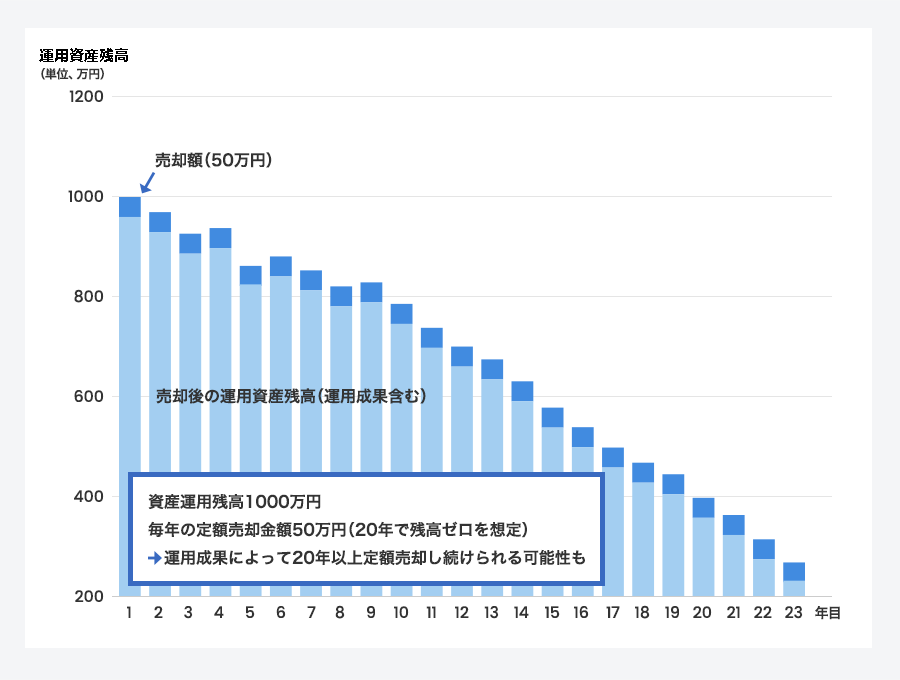

毎年1回など、定期的に「一定の金額」を売却する方法もあります。売却しない分は運用が継続しますので、いつまで売却し続けられるかは、運用成果次第です。

1000万円分の投資信託を毎年50万円ずつ売却すると仮定します。運用成果がゼロであれば20年後に残高はなくなります。運用成績が好調であれば運用資産が増える分、21年、22年と売却し続けられる可能性もあります。一方で、運用がうまくいかず元本割れをした場合、20年経たずに残高がゼロになることもあり得ます。

定額売却のイメージ図。売却によって毎月手元に入るお金は定額だが、運用成果次第では運用資産残高が目減りするため、予想よりも早く資産がなくなってしまう(売却できる期間が短くなる)可能性も

数年のズレはあるものの、どれくらいの期間売却し続けられるのか、ある程度は把握できます。こちらの方法もわかりやすい売却方法といえます。一部のネット証券ではこの定額売却の売却注文が可能です。

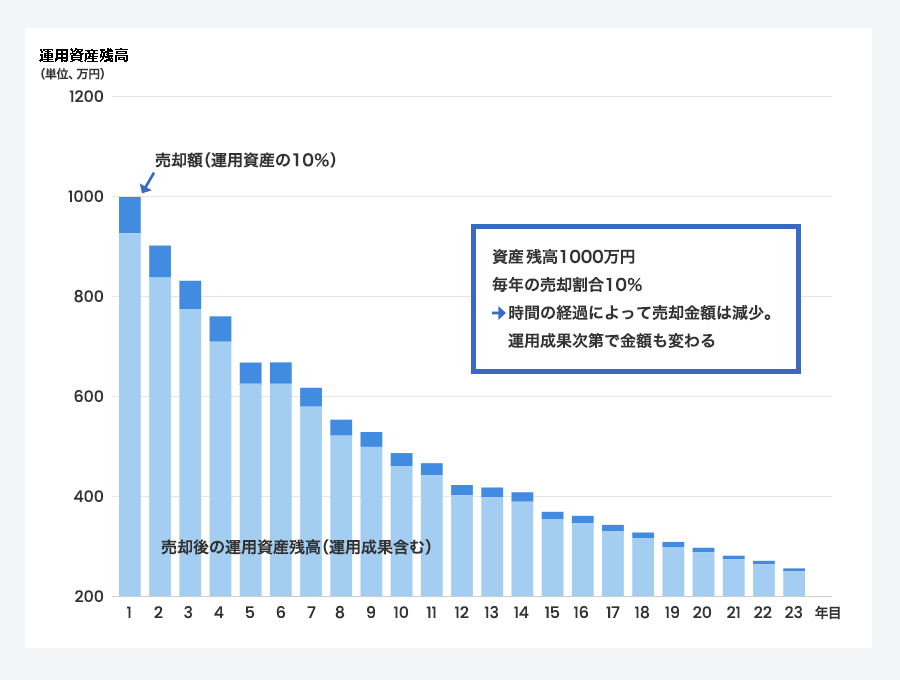

毎年1回など、定期的に「一定割合」を売却する方法です。たとえば年間に残高の10%ずつ売却していくとした場合、売却額は基本的に時間の経過とともに減少していきます(2年目の売却額は1年目に10%売却した後の残り90%に対して10%となるため、当初の資産額から考えると、資産価格の変動がなければ約9%)。また、売却した後の残りの資産は運用が続いているため、相場の変動とともに売却する金額は上下します。

いまある運用資産に対して10%ずつ売却する仕組みのため、特定の期間で運用が終わるわけではありません(残高をゼロにする場合は100%売却する必要がある)。注文時の口数や金額の計算は自分でする必要があり、手間が掛かります。

定率売却すれば運用資産がなくなることはないが、売却口数を自分で計算する必要があるほか、運用資産が減ってくれば売却できる資産(手元に入るお金)も少なくなる

自動で売却できる仕組みは、定額売却に対応した注文が可能な一部のネット証券のみ。基本的に、自分で売却数(金額や口数)を計算し、期間が経過するごとに売却注文する必要があります。そのため、自分に合った売却方法がどれか、悩むかと思います。資産運用の目的ごとにどんな売却方法が適しているか、紹介します。

ケース1: 退職後、年金受給開始までの空白期間である60〜65歳の生活費を補てんしたい

お金が必要な期間が決まっているので、それまで運用してきた資産を65歳までの5年にわたり、同一口数ずつ売却していくのがよいでしょう。

ケース2:老後の生活資金の足しにしたい

老後資金がいつまで必要か、期限を区切ることは難しいです。そのため、期限を区切らずにいつまでも売却でお金を受け取れる、定率売却が向いているかもしれません。

将来どんな目標があり、そのためにいくらぐらい資金が必要か、その金額や期間は当初から決まっているのか、融通が利くものなのかなど、ライフプランをしっかり見定めた上で、資産運用の出口戦略を練りましょう。

ただし、子どもの教育費のように、支払う時期と金額が事前にある程度確定しつつ、足りないことが許されないような資金の場合は、そもそも現金(銀行預金など)で確保しておく必要があります。

証券会社の口座で定額売却の設定をしたり、自分で計算して一定割合ずつ売却したりしなくても、運用会社が運用資産の一部を換金してくれる投資信託(ファンド)もあります。毎月分配型とよばれる商品です(厳密にはファンドにおいて分配金額の規制があり、残高を極端に減少させる分配はできません)。

毎月分配型ファンドは、投資で得られる配当金や売却益などを原資に、分配金として毎月ファンドの購入者へ還元します。安定した賃料収入などにより分配金が比較的多いREIT(不動産投資信託)、配当金が多い高配当株を投資対象としたファンドなどで、こうした商品が多いです。

毎月分配型ファンドの分配金イメージ(価格.comより引用)

分配金は、通常「1万口あたり30円」など、一定の金額が毎月決まった日に支払われます。

上がったり下がったりする相場環境でも安定した分配金を年12回支払うため、ファンドの購入者から預かったお金を取り崩すなどして、投資から得られた配当金や売却益よりも多くの分配金を支払うファンドも存在します。

この毎月分配型ファンドは、以前は、銀行や証券会社といった販売会社で売れ筋のファンドでした。価格.comでチェックできる投資信託の人気ランキングでも、米国のREITなどで運用する毎月分配型ファンドが上位にありました。

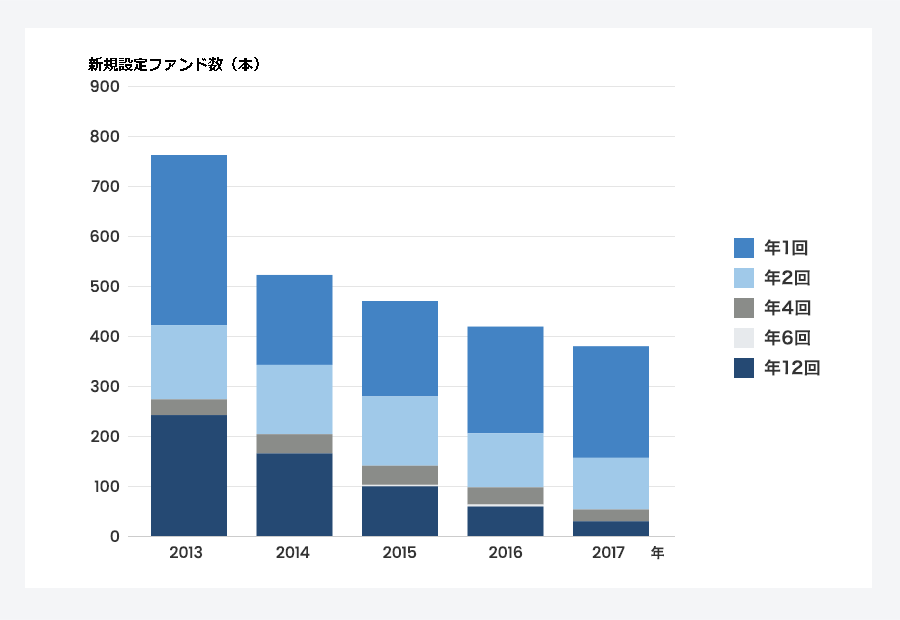

ただし、下のグラフをみてもわかるように、年12回決算があるファンド(毎月分配型ファンド)は長期的な資産形成に向いてないとの理由から人気に陰りが見え始め、年々新規設定数(新しく発売されるファンド数)が減少しています。定年退職時にまとまった老後資金を得たいなど、近年の主流である「長期の運用を考えてコツコツと資産を増やしていく」タイプのファンドに投資する場合、毎月分配型ファンドは適切ではないでしょう。

1年間の決算回数別にした、ファンドの新規設定(新規発売)本数。毎月決算型(年12回分配型)ファンドの発売が鈍り、年1回決算型など決算回数が少ないファンドが中心

しかし、毎月分配型ファンドは、毎月一定のお金を定期的に受け取れるため、見方を変えれば上記の「定額売却」や「定率売却」の仕組みに近いものと考えることができます。受け取るお金は少ないですが、「お金を受け取りつつ、運用を継続して成果もきちんと得ていきたい」という場合は、このファンドの利用価値はあるでしょう。

投資信託(ファンド)の売却方法をまとめると、以下の表のようになります。

投資信託の売却方法

みなさんは何のために資産形成しますか? 老後資金の充足、お子さんの教育資金、マイホーム購入など、さまざまな目的があるでしょう。これらに共通することは、運用で得たお金は、最終的に何かに使うということです。最初からこまかく考える必要はありませんが、資産運用を賢くやめられるよう「いつ、どうやって売るか」も見据えつつ資産形成に取り組んでいきましょう。

老後の生活資金を充足させる、などのようにお金の使い道や明確な金額が決まっておらず、売却によって運用資産を減らしていくことにも抵抗があるならば、毎月分配型ファンドも選択肢の1つとして価値があると思います。

※本記事は、執筆者個人の見解です。

![スプラトゥーン レイダース [Nintendo Switch 2 専用]](https://img1.kakaku.k-img.com/images/productimage/l/K0001783867.jpg)

![Cyborg-15-Black-Edition-A13VEO-5799JP [アルマイトブラック]](https://img1.kakaku.k-img.com/images/productimage/l/K0001794044.jpg)

![PHANTOM 12 パター 2026年モデル [34インチ]](https://img1.kakaku.k-img.com/images/productimage/l/K0001791441.jpg)

![MAESTRO 500 WIRELESS [BLACK]](https://img1.kakaku.k-img.com/images/productimage/l/K0001794213.jpg)

価格.comマガジンは、気になる製品をユーザー目線で徹底紹介するサイトです。