コロナショックの影響で収入が減り、住宅ローンの返済に困ることになったら……。いざというとき、私たちはどう行動すればいいのでしょうか? 住宅ジャーナリストとして住宅・不動産分野を長年取材し続けている山下和之さんに、正しい知識と対応策を教えてもらいました。

住宅ローン返済に困ったときの備えとして知っておきたい「正しい動き方」とは?

――コロナショックによって収入が下がり、住宅ローンの返済が厳しくなるという人もいると思います。まずどんな点に注意すべきでしょうか?(ライター百瀬。以下同)

(山下さん。以下同)住宅ローンを借りている金融機関の口座から引き落とし日にお金が引き落とされない状態、すなわち「延滞」は絶対に避けるべきでしょう。延滞が引き金となって、その後さまざまなマイナスの影響をもたらし、状況をさらに悪化させると言っても過言ではありません。そうなる前に、何らかの手を打つ必要があります。

山下和之さん。住宅ジャーナリスト。住宅・不動産分野を中心に、新聞・雑誌・単行本・ポータルサイトの取材・原稿制作のほか、各種講演・メディア出演など広範に活動。主な著書に「よくわかる不動産業界」「家を買う。その前に知っておきたいこと」(日本実業出版社)、「マイホーム購入トクする資金プランと税金対策」(執筆監修・学研プラス)など。(本取材は2020年4月に電話で実施したものです)

――延滞すると、具体的にどんな事態が生じるのでしょうか?

まず、住宅ローンの優遇金利(※)が適用されなくなると考えたほうがいいでしょう。住宅ローンを利用するほとんどの人は、優遇金利制度の恩恵を受けていると思いますが、住宅ローンの契約書には「延滞が発生すると優遇金利の適用を受けられなくなる」といった記載があります。優遇金利の適用がなくなるとどうなるか? 金融機関ごとに設定されている店頭表示金利に戻るため、金利、返済額のアップが避けられず、ますます返済が苦しくなってしまいます。

※住宅ローンの優遇金利

金融機関の規定やキャンペーンなどにより、基準金利から一定の金利を引き下げること。決められた当初期間に金利が低くなる「当初優遇」や、借入から完済まで優遇金利が続く「通期優遇」などがある。

――優遇金利で借りていることを意識している人は限られるように思います。金利が変わると具体的に返済額はどの程度上がりますか?

2020年4月時点で、メガバンクの住宅ローン・変動金利型の店頭表示金利は2.475%です。実際は、優遇金利が適用され、金利0.5%〜0.6%台で住宅ローンを借りている人が多いと思います。

仮に【借入額が4,000万円で、金利0.6%、期間35年元利均等ボーナス返済なし】の場合だと、毎月の返済額は10万5,611円になります。しかし、店頭表示金利2.475%の場合は、毎月の返済額は14万2,462円になります。実に3万6,851円も変わってくるわけです。

金利が上がると、当然返済額も増えます。このケースでは毎月の返済額に3万円以上の差が

――延滞は1回でも認めてもらえないのでしょうか?

1回の延滞で店頭表示金利に戻すほど、非情な金融機関ばかりではないでしょう。ましてや今は新型コロナウイルスの影響で経済的に苦しんでいる方がたくさんいらっしゃるわけですから、ある程度事情を酌(く)んでくれると思います。とはいえ、原則として一度の延滞でも優遇金利を解かれても文句は言えないと認識しておいたほうがいいでしょう。

通常、1〜2回の延滞だと督促のハガキが送られてくる程度です。ただし、金融機関によっては1〜2回の延滞で翌月から金利が変わる可能性はあります。延滞が3回、4回と続くと電話での督促に変わります。それでも返済できないでいると、金融機関は代位弁済(※)という措置をとります。ローンの債権が金融機関から保証会社に移行され、今度は保証会社が督促を行うようになるんです。

※代位弁済

保証会社などの第三者が債務者の代わりに債権者に借金を一括返済すること。その後は保証会社などの第三者が債権者に代わって債務者に返済を請求する権利(求償権)を得る。

この段階でなんとかお金を工面して返済できればいいですが、それができない場合はいよいよマイホームの売却を考えなければなりません。一般的に延滞が半年続くと、住まいは強制的に競売(けいばい)にかけられてしまいます。それを避けるために、自身で売却の道を探るわけです。

――家を売却してローンの残債を返済するということですね?

自宅がローン残高より高い価格で売れれば(アンダーローン)、売却代金を返済に充ててローンをゼロにできます。いっぽう、自宅を売却してもローンの残債を下回る価格にしかならないケースの場合は(オーバーローン)、売るに売れず、延滞を重ねてしまうケースが多いんです。

手元に資金があれば、売却で残債を下回った分を補ってローンをゼロにし、金融機関の抵当権をはずすこともできます。ただ、月々の返済が困難な状況下では、そんな金銭的な余裕はまずありませんよね。

残された選択肢としては、金融機関の同意のもと、抵当権が付いたままでも売却できる任意売却か競売になります。任意売却は残債がゼロになることはほぼなく、マイホームを失ってなおローンを返済していかなければなりません。競売はさらに厳しく、市場価格の5〜6割の安さで買い叩かれ、多額の残債と長期のローン返済を余儀なくされてしまうのです。

「住宅ローンの延滞は避けるべき」と山下さん。記事後半では、延滞に至る前にすべきことをお聞きします

――延滞をきっかけにして返済がより苦しくなり、任意売却、競売という最悪の事態に発展しかねないと。

ですから、延滞は絶対にNG。そうなる前にやるべきことがあります。まずは、住宅ローンを借りている銀行に相談することが第一です。各銀行は新型コロナウイルス感染症対応の相談窓口を設置し、電話やオンラインでの相談を受け付けています。収入が減って返済が苦しい場合、それを伝え「返済を猶予してもらえませんか?」などと直接相談することが一番です。

――相談の具体的な方法は?

まず、第三者的な相談機関のひとつとして、一般社団法人全国銀行協会が設けている相談室があります。ここでは、新型コロナウイルスの影響で住宅ローンの返済に困っている個人を対象に、電話による無料カウンセリングを行っています(要予約)。混雑が予想されますが、返済が遅れそうなときはどうすればいいかなど相談してみるといいでしょう。

▼全国銀行協会

新型コロナウイルスに関する相談窓口について(全国銀行協会相談室)

全国銀行協会相談室では、新型コロナウイルスの流行の影響により住宅ローンやカードローンなどの返済に困っている個人を対象に、電話による無料カウンセリングサービスを実施中(要予約)。

予約受付:月〜金曜日(祝日および銀行の休業日を除く)9〜17時

相談時間:月火木:10〜12時、13〜17時、水金:10〜12時、13〜19時

電話番号:050-3540-7553

https://www.zenginkyo.or.jp/topic/covid19/

――金融機関に相談すると、ローン返済の猶予に応じてもらえるのでしょうか?

金融機関では、新型コロナウイルスの経済的な影響を踏まえた救援策を打ち出しています。この救援策は2009年12月に施行された「返済猶予法」に根差したものです。これはリーマンショック後、住宅ローンの延滞などが続出したことを受け、金融機関に対して融資条件の変更など適切な措置をとることを求める目的で作られたものです。返済猶予法自体は2013年3月末で期限切れになりましたが、住宅ローン利用者を保護する国の考え方は今も受け継がれています。

実際、2020年3月に金融庁は各金融機関に向けて「住宅ローンの借主から返済猶予などの相談を受けたら、柔軟に対応してほしい」という旨の通達を出しました。金融機関の側としても、顧客がローン破綻して債権回収に苦労するより、多少譲歩しても返済を続けてもらったほうがいいわけです。

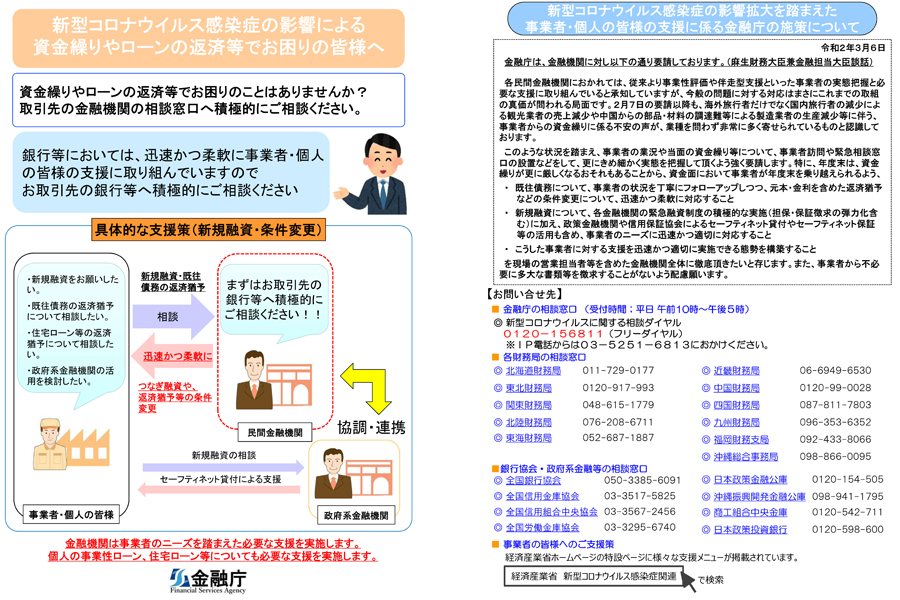

金融庁も返済が困難なときは金融機関に相談するよう積極的に呼びかけています。画像は2020年3月30日に金融庁のサイト(https://www.fsa.go.jp/ordinary/coronavirus202001/press.html)に掲載されたパンフより。金融庁にも専用の相談窓口が設けられています(下記参照)

▼金融庁

新型コロナウイルスに関する相談ダイヤル

フリーダイヤル:0120-156-811(平日10〜17時)

――金融機関のコロナ救援策の具体的な中身はいかがでしょうか?

「フラット35」を取り扱う住宅金融支援機構の対応が参考になるでしょう。住宅金融支援機構では、景気悪化などでローン返済が困難になった人のために設けた「返済特例制度」の対象に、新型コロナウイルスの影響が加えられることになりました。これにより、「返済期間の延長」「一時的な返済額の軽減」「ボーナス返済の見直し」が可能となります。

ただし、すべての人が対象というわけではありません。一定の条件があり、以下の収入基準のいずれかを満たす人に限られます。

条件1. 年収が支援機構への年間返済額の4倍以下

条件2. 月収が世帯人数×6万4,000円以下

条件3. 住宅ローン(機構に加え、民間などの住宅ローンを含む)の年間返済額の年収に対する割合(返済負担率)が、年収に応じた率(下記一覧表参照)を超える人で、収入減少割合が20%以上

上記の条件のいずれかを満たすと、毎月の返済額を減らしながら、返済期間を最長15年間延長できます。また、現在失業中の人や収入が20%以上減少した人は、返済期間の延長に加えて元本返済を最長3年間据え置けます。どちらも完済時の年齢条件は80歳です。

――仮に返済期間を15年間延長できた場合、月々の返済額はどの程度下がりますか?

【借入額3,000万円、金利2%、期間35年元利均等・ボーナス支払いなし】で「フラット35」を利用している場合で考えてみましょう。当初の毎月の返済額は9万9,378円。これが5年経過後にローン返済が苦しくなって返済期間を15年間延長できたら、返済額は7万5,551円に下がります。毎月2万3,827円のダウンです。

それでも経済的に苦しく、最長3年間の元金据え置きも適用されたらどうか。3年間の返済額は4万4,811円に下がり、毎月5万4,567円のダウンです。当初の毎月の返済額9万9,378円から半分以下となれば、なんとか返済を続けられる人も多いのではないでしょうか。

▼住宅金融支援機構

新型コロナウイルス感染症の影響により機構の住宅ローンのご返済にお困りの方へのお知らせ

https://www.jhf.go.jp/files/400352693.pdf

――民間の金融機関のコロナ対応はいかがでしょうか?

基本的には、住宅金融支援機構の救済策に準じた形になるでしょう。前述した金融庁からの通達もあり、各銀行も住宅ローンの返済条件の変更などに取り組み始めていますので、まずはご相談を。

主な民間金融機関の新型コロナウイルス感染症関連の窓口(編集部調べ)

▼三井住友銀行

住宅ローンの返済条件の変更などに関する相談窓口「ローン金融円滑化相談窓口」

フリーダイヤル:0120-07-7488

受付時間:平日9〜17時、土曜・日曜・祝日10〜17時

※取引店でも相談可能

https://www.smbc.co.jp/kinyu_enkatsuka/02.html

▼三菱UFJ銀行

住宅ローンに関する相談窓口として、インターネット、電話、取引店で対応

住宅ローンご返済相談受付ダイヤル(フリーダイヤル):0120-013-485

受付時間:9〜17時(銀行休業日を除く)

https://www.bk.mufg.jp/news0409/index.html?link_id=kojin_main_visual_news0409

▼りそな銀行・埼玉りそな銀行

住宅ローンご返済相談コール

フリーダイヤル:0120-61-3989

受付時間:平日、土日・祝日 9〜17時

※取引店、ローン相談プラザでも相談可能

https://www.resona-gr.co.jp/holdings/other/whatsnew_c/detail/20200219_01.html

――こうした救援策を受けられたとして、その後に気を付けるべき点はありますか?

言わずもがなですが、返済期間を延長すればそれだけ利息負担が大きくなり、完済までの総返済額が増えます。借入額によっては数百万円程度増えることにもなりかねません。金融機関の救済策に頼るのはあくまで一時的な手段ととらえ、新型コロナウイルスの問題収束後は、収入に応じて返済方法を考え直すことを忘れないようにしてください。

経済活動自粛の影響はこれからどんどん明らかになるはず。いざというときどう行動すべきか、今から備えましょう

「延滞してしまう前に、とにかく金融機関に相談を」。インタビュー中、山下さんは繰り返し述べられました。金融機関に相談するのは、どこか敷居の高さを感じるものです。しかし今は「有事」とも言える状況です。金融機関も相談に応じ救援策を用意しています。一度延滞すると、後ろめたさからどんどん相談しづらくなり取り返しの付かない事態にもつながりかねません。住宅ローンの返済に苦しさを感じたときに、この記事を思い出していただけますと幸いです。

※本記事は、執筆者および取材者の⾒解です。

![リズム天国 ミラクルスターズ [Nintendo Switch]](https://img1.kakaku.k-img.com/images/productimage/l/K0001683199.jpg)

![17-70mm F/2.8 Di III-A VC RXD (Model B070) [キヤノンRF用]](https://img1.kakaku.k-img.com/images/productimage/l/K0001791386.jpg)

![TC-E187W [ホワイト]](https://img1.kakaku.k-img.com/images/productimage/l/K0001790838.jpg)

![MOMENTUM 5 Wireless [WHITE]](https://img1.kakaku.k-img.com/images/productimage/l/K0001787020.jpg)

価格.comマガジンは、気になる製品をユーザー目線で徹底紹介するサイトです。