スマートフォンやモバイル通信とお金にまつわる話題を解説していく「スマホとおカネの気になるハナシ」。今回は、auの新料金プラン「auマネ活プラン+」を取り上げる。お得ではあるがルールは複雑、また通信サービスの内容にも無視できない点がある。それらを詳しく解説しよう。

※本記事中の価格は税込で統一している

NTTドコモの「eximoポイ活」やソフトバンクの「ペイトク」など、携帯各社の金融・決済連携プランが好調のようだ。これらのプランは月額料金が高いものの、各社の系列の金融・決済サービスと連携することで多くのポイント還元が受けられ、実質的な月額料金は大きく引き下げられることが特徴となっている。

そうしたプランのはしりとなったのが、KDDIの「au」ブランドで提供されている「auマネ活プラン」だ。同プランは「au PAYカード」や「auじぶん銀行」と連携することで割引が得られ、さらに「au PAYゴールドカード」を契約していると、携帯電話代の支払いや「auカブコム証券」などでポイント還元の優遇が受けられるなど、KDDI系列の金融・決済サービスと連携することでお得になるプランだ。

「auマネ活プラン」は提供開始から約1年が経過しているが、2024年11月には140万 契約を獲得するなど好調な伸びを見せている。ただ競合のプランが決済サービスとより密に連携して多くのポイントを獲得できる“ポイ活”に注力する流れが強まるが、「auマネ活プラン」はそのポイ活の部分に弱みを抱えていた。

そこでKDDIは2024年12月3日に本プランをリニューアル、新たに「auマネ活プラン+ 」として提供することを発表している。このプランが従来のauマネ活プランと大きく変わっているのは、やはり“ポイ活”の部分だ。

KDDIが「au」ブランドで新たに提供を開始した「auマネ活プラン+」。「auマネ活プラン」の弱みだった“ポイ活”の強化を図った内容となっている

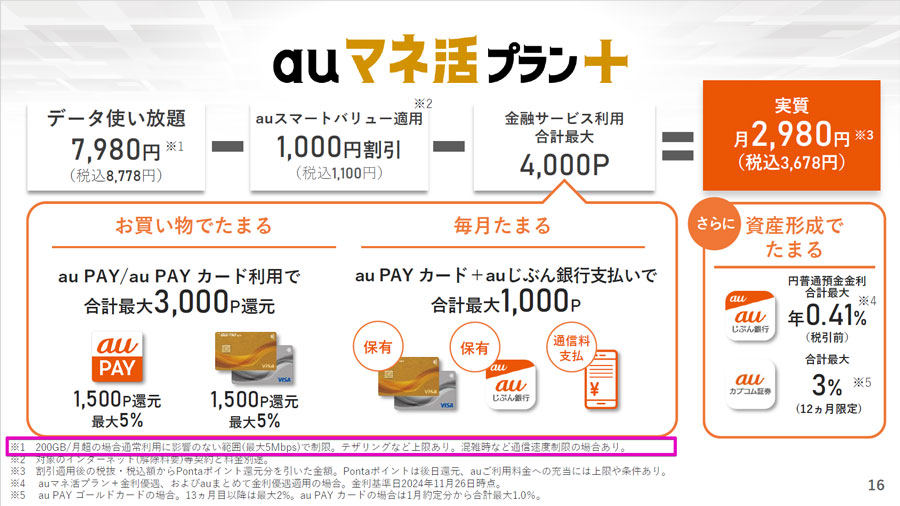

実際、「auマネ活プラン+」の月額料金は8,778円と、月額6,138円だった「auマネ活プラン」より高額である。しかし、指定の固定ブロードバンドサービスを契約していると料金が割り引かれる「auスマートバリュー」の適用で月額1,100円が割り引かれるほか、金融・決済サービスの連携や使用で「Ponta」ポイントが最大4,000ポイント還元され、これを差し引くと実質的に月額3,678円で利用できる。

そのポイント還元を受ける方法のひとつは、指定の決済サービスで買い物をすること。ただ競合の金融・決済連携プランが、スマートフォン決済とクレジットカード決済のいずれかのみ対象としているのに対し、「auマネ活プラン+」はその両方が対象となっている。

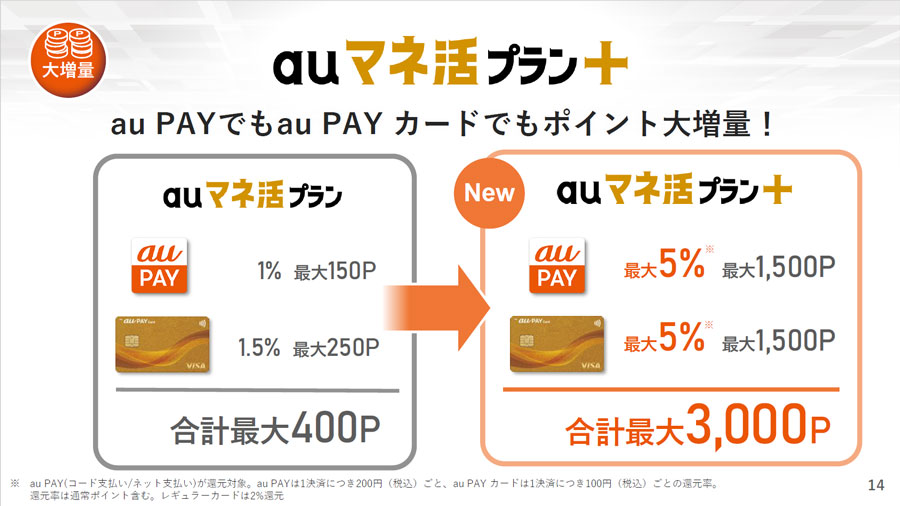

具体的にはスマートフォン決済の「au PAY」、そしてクレジットカードの「au PAYカード」での支払いでポイントを獲得でき、どちらも付与上限は1,500ポイントまで。最大限還元を受けると合計で3,000ポイントを獲得できるが、還元率は年会費11,000円の「au PAYゴールドカード」を持っているかで変化し、持っている場合は5パーセント、持っていない場合は2パーセントとされている。

ただしその中にはベースの還元率(au PAYで0.5パーセント、au PAYカードで1パーセント)が含まれているので、実際に上乗せされる「プラン特典」の還元率は、au PAYゴールドカード保有時であればau PAY決済で4.5パーセント、au PAYカード決済で4パーセント。非保有時の場合はau PAY決済で1.5パーセント、au PAYカード決済で1パーセントとなる。

それゆえ毎月上限まで還元を受けるには、「au PAYゴールドカード」保有者であればau PAY決済で3万3400円、au PAYカード決済で3万7500円支払う必要があり、非保有者はそれぞれ10万円、15万円 の支払いが必要だ。合計なら前者が7万900円、後者が25万円 かかるので、「au PAYゴールドカード」の存在感は大きい。 ただ、競合するNTTドコモの「eximoポイ活」や、ソフトバンクの「ペイトク無制限」と比べると、「au PAYゴールドカード」さえあればキャンペーンなどを適用しなくても上限に達するまでの金額は少なくて済む。

決済による還元は「au PAY」と「au PAYカード」に分かれており、「au PAYゴールドカード」を保有していればいずれも5パーセントの還元が受けられるとされているが、上乗せされる還元率はau PAYが4.5パーセント、au PAYカードが4パーセントとなる

決済による還元は「au PAY」と「au PAYカード」に分かれており、「au PAYゴールドカード」を保有していればいずれも5パーセントの還元が受けられるとされているが、上乗せされる還元率はau PAYが4.5パーセント、au PAYカードが4パーセントとなる

しかも対象が「au PAY」と「au PAYカード」の支払いに分かれているので、それぞれで達成する金額のハードルが低いのもメリットだ。とりわけクレジットカードは「eximoポイ活」よりも対象範囲が広く、毎月の公共料金などに加え携帯電話料金の支払いも対象にできるので、固定費で毎月4万円近い支払いがあるなら、それらを「au PAYカード」に集約すればいっぽうのハードルは容易にクリアできるだろう。

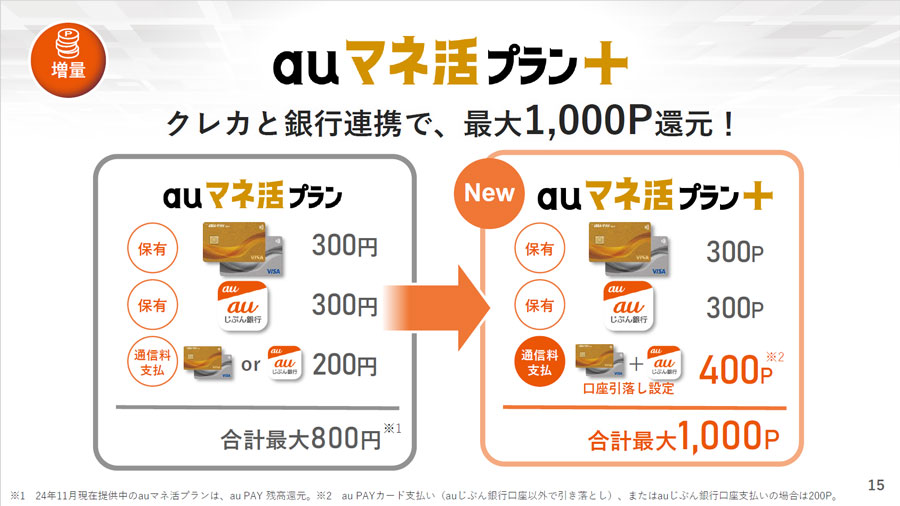

そしてもうひとつのポイント獲得手段は、銀行・クレジットカードとの連携である。この仕組み自体は従来の「auマネ活プラン」のころから存在しており、そちらでは料金を直接割り引く形が取られていた。具体的にはau PAYカードの保有で300円、auじぶん銀行の口座保有で300円、そのいずれかで携帯電話料金を支払うことで200円、合計で800円の割引を受けられた。

それが「auマネ活プラン+」ではポイント還元に変化。au PAYカードとauじぶん銀行口座の保有でそれぞれ300ポイント還元されるのに加え、au PAYカードで携帯電話料金の支払いをし、その引き落とし先をauじぶん銀行に設定することで400ポイント還元され、合計では1,000ポイントの還元が受けられるようになった。

金融サービスの連携による特典は割引からポイント還元に変化、「au PAYカード」の引き落とし口座をauじぶん銀行に設定することなどにより、合計1,000ポイントの還元が受けられるようになった

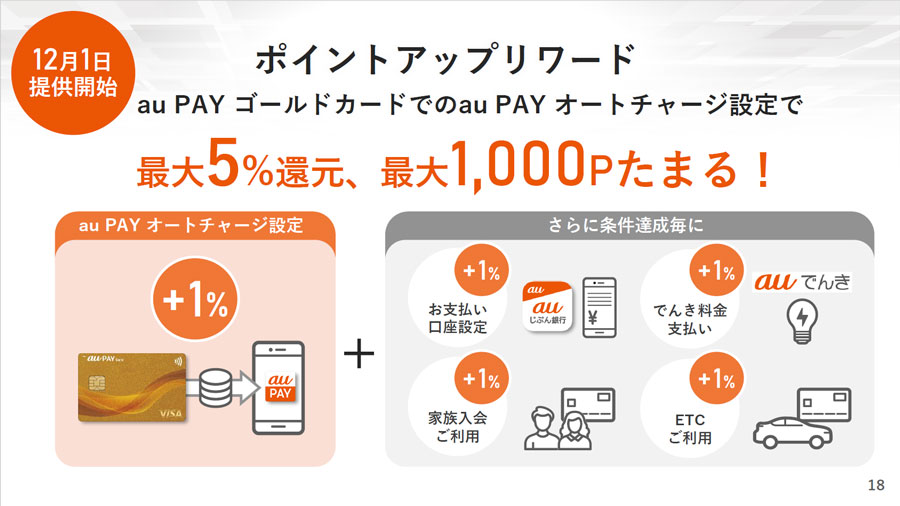

カード」を利用していればより多くのポイント還元が受けられる可能性がある。というのも「au PAYゴールドカード」は2024年12月1日から、au PAYの残高にオートチャージする設定をし、なおかつ指定の条件を達成することで、オートチャージ金額に対して最大5%のポイントを還元する「ポイントアップリワード」を提供するからだ。

「ポイントアップリワード」の条件と上乗せされる還元率を以下にまとめた。

・オートチャージ設定:1パーセント

・auじぶん銀行を支払い口座に設定する:1パーセント

・「auでんき」の料金を支払う:1パーセント

・家族カードを保有し利用する:1パーセント

・ETCカードを保有し利用する:1パーセント

その上限は1,000ポイントとなることから、全ての条件を満たせば実質的な月額料金がさらに1,000円引き下げられる。ただ、これらの条件を常に満たすのはハードルが高い。とりわけ車を持たない単身者には厳しい内容となるだけに、あくまで“おまけ”ととらえておくのがよさそうだ。

「au PAYゴールドカード」にも「auマネ活プラン+」と連携した特典「ポイントアップリワード」が追加。au PAYのオートチャージに設定することで、オートチャージ金額に対して最大5%の還元が受けられるようになる

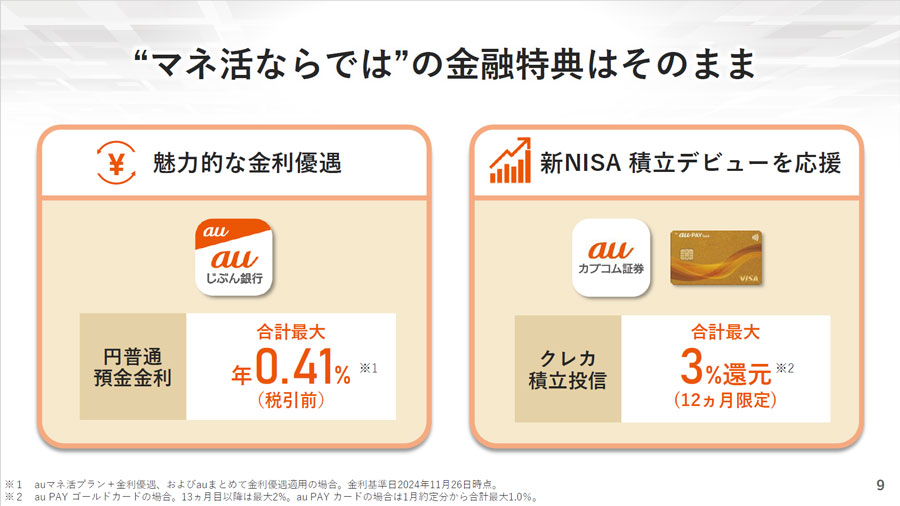

そのいっぽうで、「auマネ活プラン+」の“マネ活”、金融関連サービスでの優遇施策は、auマネ活プランから変更はなされていない。

具体的には「auじぶん銀行」の金利が最大で0.41%まで引き上げられるほか、「auカブコム証券」の投資信託の積立引き落とし方法に「au PAYカード」を指定することで、最大で12か月間は3パーセントのポイント還元が受けられる。いずれも最大のポイント還元を得るには「au PAYゴールドカード」が必須で、その点も「auマネ活プラン」と大きく変わっていない。

auじぶん銀行の金利や、「auカブコム証券」のクレジットカード積立優遇など、“マネ活”の部分はauマネ活プランと変わっていない

“マネ活”より“ポイ活”を強化したのは、無論ポイ活に力を入れる競合に対抗する狙いが大きいのだろう。だが、それに加えて「au PAYゴールドカード」で携帯電話料金を支払うと最大20パーセント還元されるauマネ活プランの特典が、1年間で終了してしまうことに失望する声が多かったことも影響しているようだ。

いっぽうで、KDDIはここ最近三菱UFJフィナンシャルグループ(MUFG)との提携関係を見直しており、auじぶん銀行をKDDIの完全子会社とした。そして、auカブコム証券はMUFGの子会社となり、KDDIとの資本関係がなくなる。“マネ活”の強化に踏み切れなかったのは、そうした事情も少なからず影響しているように感じられる。

最後にもうひとつ、通信サービスの部分でも、「auマネ活プラン+」と「auマネ活プラン(auマネ活プラン5G/4G)」にある違いを指摘しておこう。具体的にはデータ通信量が月当たり3GB以下の場合、1,650円割り引かれる仕組みがなくなったこと、テザリングの通信量が月当たり30GBから60GBに増量されたこと、そして厳密に言えばデータ通信が使い放題ではなくなったことだ。

実際「auマネ活プラン+」は月内の通信量が200GBを超えた場合、当月末までの通信速度を「通常のご利用に影響のない範囲」、具体的には最大5Mbpsにまで通信速度を制限することが明記されている。同社の説明によると、これはごく一部のユーザーが大量のデータ通信をすることで通信品質が低下しないよう、通信の公平性を保つための措置とのこと。5Mbpsでも通常の利用には支障が出ないことから、継続して“使い放題”をうたっている。

だが毎月200GB以上データ通信をするヘビーユーザーにとって、大きな制約が生まれたことは確か。この制約は「auマネ活プラン+」と同時に提供開始する「使い放題MAX+」にも存在しており、auのサービスを契約する以上回避はできない。同様の制約はソフトバンクの「ペイトク無制限」などにも存在するので、確実に毎月200GB以上利用するならそうした制約のないNTTドコモか楽天モバイルへの乗り換えを検討したほうがよい。

「auマネ活プラン+」の概要。注釈の1番目(赤枠部分)に、月当たり200GBを超えて通信した場合は通信速度制限がかかることが明記されている

以上の内容を考慮すると、「auマネ活プラン+」が適しているのは以下の4条件に当てはまる人になるだろう。

・データ通信量は多いが月当たり200GBを超えない

・auスマートバリュー対象の固定ブロードバンドを契約している

・auじぶん銀行の口座とau PAYゴールドカードを保有し、後者をメインカードにできる

・スマートフォン決済で毎月33,400円以上使っており、それをau PAYに集約できる

競合の同種プランと比べ、キャンペーンなどがなくても上限までポイント還元を受けやすいが、フルに還元を受けるには契約すべきサービスの数が多く内容も複雑で、なおかつ通信サービスにも制約があるなど弱点も多い。“au経済圏”の縛りがかなり強い内容でもあるだけに、競合のプランよりいっそう、KDDI系列のサービスに依存する覚悟が必要なことは覚えておきたい。

価格.comマガジンは、気になる製品をユーザー目線で徹底紹介するサイトです。

![70-180mm F/2.8 Di III VC VXD G2 (Model A065) [ニコンZ用]](https://img1.kakaku.k-img.com/images/productimage/l/K0001713779.jpg)