皆さん、2023年もおトクに“ポイ活”を楽しめましたか? おトクを取りこぼさないためには、ポイントサービス側の動向をキャッチする必要があります。当メディアでは、“ポイ活”に役立つキャッシュレス関連の動向を伝えるキャッシュレス連載を毎月掲載しています。今月は本連載の年末特別編として、当メディアでもおなじみ、“クレカとポイントの達人”こと菊地崇仁さんへの取材を基に、2023年の主要ポイントサービスの動きを振り返ります。

取材協力・解説 菊地崇仁さん

北海道札幌市出身。日本電信電話株式会社(現NTT東日本)を退社後、友人と起業したシステム設計・開発・運用会社を経て、06年にポイント交換案内サービス「ポイ探」の開発に携わり、11年3月代表取締役に就任。以後、ポイント、クレジットカード、マイレージに関する豊富な知識を生かし、テレビや雑誌などでも活躍中。

※本記事内の日付けは、表記がない限り2023年を指します。

菊地さんが、2023年のポイントサービスを特徴付ける動きとしてあげるのが、各社による「モバイル+ポイントサービス」という構図での経済圏への囲い込みです。

先陣を切ったのはKDDIで、8月に通信サービスと金融サービスを融合させたauの新料金プラン「auマネ活プラン」を発表。このプランに加入すると、au系列のクレカのポイント還元率が上がったり、au系列の銀行の預金金利が上がったりと、au経済圏の強みとされている金融サービスがおトクになる仕組みです。

これに続く形で、9月にはソフトバンクが新しい携帯料金プランの「ペイトク」を発表。こちらの料金プランは、スマホ決済「PayPay」を使った際のポイント還元率が上がるのが最大のウリです。

そして11月には、楽天がポイント付与のルールを大きく変更することを発表。これにより、「楽天モバイル」ユーザーは、ECサイト「楽天市場」におけるポイント還元率が上がることになりました。

●解説

金融、スマホ決済、ECサイトとおトクになる対象は違いますが、いずれも「モバイル+ポイント」という組み合わせは共通です。人々の必需品であるモバイルを核にしつつ、ポイント付与をメリットとして提示し、経済圏にユーザーを囲い込む狙いです。同じくモバイル事業とポイントサービスを手がけるドコモにはまだ目立った動きはありませんが、来年以降追随してくる可能性はあります。

この大きな流れをふまえ、以下、主要なポイントサービスの動きを振り返ります。対象は、「楽天ポイント」「dポイント」「Pontaポイント」「PayPayポイント」の4つ。これに加え、2024年に「Tポイント」との統合を控えて注目度が増している「Vポイント」の動向にも触れています。各ポイントの動きやその背景も探りつつ、ユーザーへの影響について考えます。

まずは「楽天ポイント」から。最も大きな動きといえるのは、12月1日から始まったSPUの新ルールです。

SPUは、「スーパーポイントアッププログラム」の略称。対象の楽天グループのサービスを利用すると、楽天市場で買い物する際に付与される「楽天ポイント」のポイント還元率が高くなる、楽天ユーザーにはおなじみのポイントアッププログラムです。楽天会員に登録した状態では「1%」のポイント還元率ですが、対象サービスを利用するごとに「+〇倍(+〇%)」といった形でポイント還元率が上乗せされていきます。

SPUはこれまでも不定期でルール変更がありましたが、今回は、「楽天モバイル」ユーザーを優遇する変更が目立つ内容となっています。

楽天公式サイトより

たとえば、「楽天モバイル」の料金プラン「Rakuten最強プラン」(月額3,278円。使用したデータ容量が少ないと、月額1,078円まで自動で値下げ)に加入している場合、それまでは楽天の会員ランクによってポイント倍率に差がありましたが(+2倍か+3倍)、12月からは一律で「+4倍」にアップしました。つまり、「Rakuten最強プラン」に加入していれば、「楽天市場」でのポイント還元率が「常時5%」になります(※)。

※ただし、今回のルール変更にあわせて、この条件の月間の獲得ポイントの上限数が7,000ポイントから2,000ポイントに下がっているので、「楽天市場」で月間税別5万円を超えて利用する場合、この上限に引っかかる点には要注意。

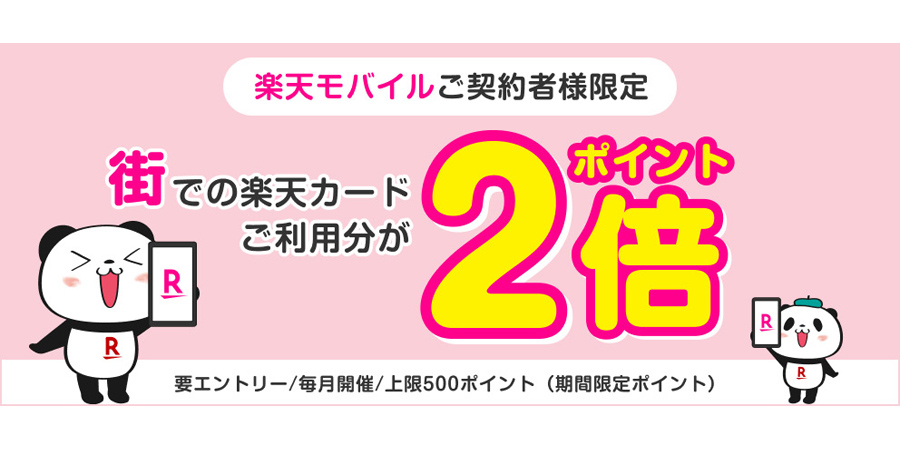

また、12月には、「楽天モバイル」の契約者限定で、「楽天カード」をリアル店舗での買い物に使うとポイント還元率が2倍になるキャンペーンを実施(要エントリー。キャンペーン分のポイント付与上限は500ポイント)。本キャンペーンは12月31日までとなっているものの、公式サイトには、「期間終了後も継続して、または不定期に同様のキャンペーン(特典内容や条件が異なる場合を含む)を実施する可能性があります」とあり、今後も「楽天モバイル」の優遇が続く可能性をにおわせています。

楽天公式サイトより

いっぽうで、これまで「楽天市場で5%還元」を誇っていた「楽天プレミアムカード」(年会費11,000円)のポイント倍率は「改悪」。年会費無料の一般カード「楽天カード」を使って「楽天市場」で買い物する際と同じ「3%」のポイント還元率にダウンしました(「楽天プレミアムカード」の上乗せ分「2%」が廃止)。同時に、2025年1月以降、海外空港ラウンジの無料利用が年5回までに制限されることも発表され(現在は無制限)、保有価値を大きく下げた格好です。

このほか、「楽天カード」と楽天銀行を併用した時に受けられる還元率も下がっています。変更前は「楽天カードの引き落とし口座に楽天銀行を設定→+0.5%還元」、「楽天銀行で給与・賞与・年金を受け取り→+0.5%還元」で、合計「+1%還元」の優遇を受けられました。しかし12月以降は、前者が「+0.3%」、後者が「+0.2%」の計「+0.5%」に半減しています。

●解説

ご存じのとおり、楽天のモバイル事業は苦戦中でユーザー獲得は至上命題。プラチナバンドの獲得で巻き返しを図る中で、十八番(おはこ)のポイントサービスでおトク感を打ち出し、ユーザー獲得につなげたい狙いが明らかです。

※楽天のSPU変更については下記の記事で詳しく解説しています。

「楽天プレミアムカード」の解約にもつながりかねない今回の変更ですが(※)、菊地さんは、「楽天経済圏への影響は少なそう」と評します。その理由として、下記2点をあげます。

・各種ECサイトと比較して、品揃えや「おトク感」などが上回る「楽天市場」の強さ

・その「楽天市場」での買い物を効果的におトクにするツールとしての「楽天カード」の存在

●解説

仮に「楽天プレミアムカード」の解約は増えても、一定数のユーザーは一般カードの「楽天カード」を保有し続ける可能性は高いと考えます。「楽天プレミアムカード」の年会費分の減収はありそうですが、「楽天カード」全体の利用額自体にはさほど影響はないと見ています。ここに「楽天モバイル」の伸長分が加わることで、経済圏全体の成長につながると踏んだのだと考えます。

楽天のSPUはこれまでも、“楽天が使ってほしいサービス”を優遇する傾向がありましたが、現在の肝いりはなんといってもモバイル事業です。今後の楽天経済圏のおトクを左右する存在という観点から「楽天モバイル」の動向に注目してみていいかもしれません。

※今回の特典変更にあわせ、楽天は「楽天プレミアムカード」の年会費を返金する措置をスタート。2024年1月8日までの期間限定で、返金申請を会員専用オンラインサービス上で受け付けています。

「dポイント」については、ほかの主要ポイントサービスと比べて目立った動きが少なかったようです。

そんな中で話題になったのは、11月に発表された「dカードGOLD」の特典変更です。従来は同カードを「保有」していると、ドコモの携帯料金とドコモ光の利用料金の10%分の「dポイント」が還元されていました。しかし、2024年1月より、「dカードGOLD」をドコモの携帯料金とドコモ光の利用料金の支払いに「使用」することが10%還元の条件となります。

また、同カードには、年間100万円以上利用で11,000円分、200万円以上利用で22,000円分のクーポンがもらえる年間利用特典があります。これも、2024年1月以降は、「100万円達成で10,000円分」に減ります。

●解説

これを受けてSNSなどでは「改悪」の声があがっています。ただ、携帯料金などの10%還元の「使用」の条件は、ほかの通信系クレカと同じです。年間利用特典も累計対象に「モバイルSuica」、「モバイルPASMO」、「モバイルICOCA」へのチャージや、定期券購入分含まれたことで「改善」された面もあります。したがって大きな契約者数減につながるほどの影響は出ないものと考えます。

ドコモ公式サイトより

もうひとつ、今後に向けた動きとして注目なのが、10月に発表された、ドコモとマネックスグループの資本業務契約の締結です。これにより、ネット証券大手のマネックス証券がドコモの連結子会社となりました。

ドコモはこの提携を通じて、「d払いアプリを通じた資産形成サービスの提供」「両社のデータを活用した最適な商品の提案」「投資情報・金融教育のコンテンツ提供」「AIを活用した投資サポート」「次世代金融商品の取り扱い」など、金融面のサービスを強化していくことを明言しています。

●解説

マネックス証券との提携は、これまで金融面で弱かったドコモ経済圏の弱点を補う意味で、効果的なものだと感じます。2024年以降、金融関係のサービスがドコモ経済圏に加わっていくことが予想されますが、その際は「dポイント」が何らかの形でユーザーに向けた「メリット創出」の武器として活用されていく可能性があります。

比較的静かだった2023年の「dポイント」ですが、来年以降の金融領域強化への布石を打った1年だったと言えるかもしれません。

「Pontaポイント」では、8月の「auマネ活プラン」の登場が話題を呼びました。これは、「マネ活」というプラン名のとおり、通信の料金プランと、auが提供する金融サービスをセットで利用することで、ポイント獲得などの面でメリットが出てくる内容です。主に、「au PAY 残高還元特典」と「サービス利用特典」という2つの特典があります。詳細は以下のとおりです。

au PAY 残高還元特典

「auマネ活プラン」に加入し、下記の条件に合致すると「au PAY残高」が毎月受け取れ、実質的な値引きになる。

・公式クレカ「au PAYカード」(「au PAYゴールドカード」、家族カード)の会員……300円相当

・「auじぶん銀行」の口座を保有……300円相当

・通信料金を「au PAYカード」もしくは「auじぶん銀行」で支払い設定……200円相当

サービス利用特典(還元は「Ponaポイント」)

・通信料金の支払いに「au PAYゴールドカード」を利用:20%還元(12か月間。その後は10%還元)

・「au PAY」決済特典:合計1%還元(通常時0.5%還元)/「au PAYゴールドカード」を利用するとチャージ分1%と合わせて合計2%に

・「au PAYゴールドカード」決済特典: 1.5%還元(通常時1%還元)

・「auじぶん銀行」の普通預金金利優遇特典:金利0.05%上乗せ/「au PAYゴールドカード」の引き落とし口座設定でさらに金利0.05%上乗せ

・「auカブコム証券」のクレカ積立特典:ポイント還元率0.5%上乗せで合計1.5%還元/「au PAYゴールドカード」利用かつ「NISA口座」開設でさらに1.5%上乗せ(12か月限定)

●解説

今回の新プランは通信の料金プランに金融サービスを組み合わせたところに目新しさがあります。au経済圏は元々金融サービスに強さがありましたが、これを前面に出すことで、ほかの経済圏との差別化を図ってきた印象です。

au公式サイトより

クレジットカード、スマホ決済、銀行、証券と、幅広い金融サービスが対象となっている「auマネ活プラン」。そのおトク具合はなかなかの水準ではあるものの、ユーザーがメリットを最大限見出すためには、「au経済圏」の各金融サービスを“使い倒す”ぐらいの思い切りも必要になりそうです。

たとえば、年会費11,000円の「au PAYゴールドカード」は、前出の「サービス利用特典」の5つのすべてに何らかの形で関係しており、「auマネ活プラン」のメリットを最大限享受するための必須ツール的な存在です。「auマネ活プラン」の料金に加えて同カードを使うとなると、それなりのランニングコストがかかってきます。そのうえで、「auマネ活プラン」にメリットがあるかどうか、あらかじめご自身の使い方を十分に検討したほうがよさそうです。

このほか、菊地さんは、au経済圏の“弱点”として、「au PAY残高」と「Pontaポイント」という2種類の還元方法(ポイント)が存在している点をあげます。

前出の「auマネ活プラン」でも、還元方法にこの2つが混在しているほか、au経済圏のキャンペーンでは、キャンペーンによって「au PAY残高」が還元される場合と「Pontaポイント」が還元される場合がありややわかりにくいのがネックだと言います。また、「Pontaポイント」から「au PAY残高」へのチャージは可能ですが、その逆は不可で、使い勝手の面でもイマイチなようです。

●解説

au経済圏では「auじぶん銀行」、「auカブコム証券」と各サービス名に「au」が付いており、オリジナルブランドを残す「Pontaポイント」はやや異質な存在です。このあたりには事業者側の事情があるのだと思われますが、ユーザーからすると統一されることが好ましいのは確か。au経済圏の今後にも関わってくる課題だと見ています。

「PayPayポイント」の動きで最もインパクトが大きかったのは、ソフトバンクの新料金プラン「ペイトク」の登場です。この料金プランのユーザーは、スマホ決済「PayPay」の還元率が上がります。

「ペイトク」は、月のデータ容量が無制限の「ペイトク無制限」(月額9,625円)、同50GBの「ペイトク50」(月額8,525円)、同30GBの「ペイトク30」(月額7,425円)の、3つのプランがあります。

クレカの「PayPayカード」で料金を支払うと月187円が割り引かれる「PayPayカード割」や、「新みんな家族割(3人以上)」(1,210円割引)、「おうち割光セット」(1,100円割引)といった、各種割引も用意されていますが、最大のウリは、なんといってもスマホ決済「PayPay」の還元率が上がる点です。各プランの還元率と還元の上限額は下記のとおりです。

ペイトク無制限……還元率5%/上限4,000円相当

ペイトク50……還元率3%/上限2,500円相当

ペイトク30……還元率1%/上限1,000円相当

「ペイトク」の公式サイトには、前出の各種割引と「ペイトク」の特典を最大限まで使った場合の実質料金が記載されています。それによると、下記のとおり、「ペイトク無制限」が一番おトクになるようです。「ペイトク」という名称は「ペイするほどおトク」を意味しているようですが、確かに「PayPay」を使えば使うほどメリットがある、ということはできそうです。

ペイトク無制限……3,128円(月に8万円を「PayPay」で利用)

ペイトク50……3,528円(月に8.4万円を「PayPay」で利用)

ペイトク30……3,928円(月に10 万円を「PayPay」で利用)

●解説

「ペイトク」は、リリースのタイミングを見ても「auマネ活プラン」を意識したものと言えそうです。しかし、その特典内容は「auマネ活プラン」と比べるとシンプルです。特典を上限まで受けるにはそれなりの決済金額が必要ですが、普段から支払いを「PayPay」に寄せている人なら、メリットを見出せる可能性があります。

PayPay公式サイトより

もうひとつ、菊地さんは、PayPay証券が10月に始めた「クレジットつみたて」にも注目だと話します。これは、投資信託の積立投資サービスで、積立額に応じて「PayPayポイント」が貯まるという内容。各証券会社などが導入している「クレカ積立」のPayPay版といえるもので、2024年1月から始まる新NISAにも対応します。

「クレジットつみたて」の強みは、「PayPay残高」と「クレジット(旧あと払い)」で、それぞれ月5万円、合計10万円まで積み立てられるという点です。「PayPay残高」で積み立てる場合の還元率は「0.5%」(還元上限は月250ポイント)、「クレジット(旧あと払い)」で積み立てる場合の還元率は「0.7%」(還元上限は月350ポイント)となっています。

「クレカ積立」は金商法などの関係で、月5円を上限とするサービスが多数を占めます。そんな中、「月10万円」までキャッシュレスで積み立てられるのはメリットです。本記事で紹介しているポイント経済圏の中で「月10万円」が可能なのは楽天証券のみ(楽天カード+楽天キャッシュ)ということもあり、「ポイ活好きの新NISAユーザー」に向けたアピールポイントになりそうです。

●解説

「クレジットつみたて」の導入で、PayPay経済圏の金融面強化の狙いがうかがえます。来年に向けては、今のところあまり経済圏との連携が感じられない「PayPay銀行」がどんな手を打ってくるかに注目しています。

以上、主要4つのポイントサービスについて振り返ってきました。各社のルール変更にあわせて、2024年も賢くポイ活に取り組みたいものです。

さて、今回の記事では詳しく取り上げなかったものの、菊地さんはこのほか、今年注目の動きとして「Vポイント」をあげます。

三井住友カードが提供するポイントプログラム「Vポイント」は、2023年に大きな動きを見せました。それが、TSUTAYAなどの運営で知られるCCC(カルチュア・コンビニエンス・クラブ)が生み出した共通ポイントの草分け的存在「Tポイント」との統合の発表です。

「Vポイント」は、主要なコンビニ・飲食店でのポイントアップ特典などで、「貯めやすいポイント」として進化中。しかし、知名度が低い点が課題となっていました。いっぽう、「Tポイント」は抜群の知名度を持ちながら、加盟店の減少などによって「貯めにくいポイント」になりつつありました。

両者の思惑が合致して6月13日に発表されたのが、両ポイントの統合です。これにより、2024年春に「青と黄色のVポイント」に生まれ変わる予定です。

●解説

一見すると、窮地の「Tポイント」を「Vポイント」が救った形に見えますが、私はむしろ知名度で劣る「Vポイント」が「Tポイント」の知名度を借りて広く知られるようになり、「Vポイント」側にメリットがあったと見ています。統合により元々のポイント還元などの魅力が広く知られるようになれば、ほかの4大ポイントに食い込むだけのポテンシャルがあると考えます。

当メディアでは、この「Vポイント」の統合の動きをはじめ、菊地さんが注目する「2024年のポイントサービスの動き」をまとめた記事を2024年1月に公開予定です。こちらもぜひご期待ください。

![スプラトゥーン レイダース [Nintendo Switch 2 専用]](https://img1.kakaku.k-img.com/images/productimage/l/K0001783867.jpg)

![Cyborg-15-Black-Edition-A13VEO-5799JP [アルマイトブラック]](https://img1.kakaku.k-img.com/images/productimage/l/K0001794044.jpg)

![MAESTRO 500 WIRELESS [BLACK]](https://img1.kakaku.k-img.com/images/productimage/l/K0001794213.jpg)

![PHANTOM 12 パター 2026年モデル [33インチ]](https://img1.kakaku.k-img.com/images/productimage/l/K0001791440.jpg)

価格.comマガジンは、気になる製品をユーザー目線で徹底紹介するサイトです。