群雄割拠するポイント経済圏の中で、2024年、もっともおトクに進化したのはどこだったのでしょうか? “クレカとポイントの達人”こと菊地崇仁さんとともに、8つのポイント経済圏(5大経済圏+3つのサブ経済圏)の注目ニュースを振り返ります。

2024年のポイント経済圏の動きを総まとめ

取材協力・監修 菊地崇仁(きくちたかひと)さん

ポイント交換案内サービス「ポイ探」代表取締役。ポイント、クレジットカード、マイレージに関する豊富な知識を生かし各種媒体で活躍。当メディアでもおなじみの“クレカとポイントの達人”

※本記事内の日付けは、表記がない限り2024年を指します。

2024年、5大経済圏の中でもっとも活発に動いたのが「ドコモ(dポイント)経済圏」(以下、「ドコモ経済圏」)です。4月にAmazonとの協業をスタートし、Amazonでの買い物で「dポイント」が貯まる体制を整えました(※1)。さらに、昨年子会社化したマネックス証券との連携を本格化させ、「dカード」を使ったクレカ積立に対応するなど、証券分野にも力を入れ始めました(※2)。

●専門家はこう見る

「ドコモ経済圏」は、「EC」や「証券」など、これまで弱点だった分野を的確に補強し経済圏を拡大させました。

「ドコモ経済圏」にあと不足しているのは「銀行」。すでに三菱UFJ銀行との協業による「dスマートバンク」というデジタル口座サービスはあるものの、機能が限定的で知名度もイマイチ。報道によると銀行業への本格参入にも意欲的とのことなので、近い将来、「ドコモの銀行」が登場してもおかしくありません。

※1 Amazonとの協業

「dアカウント」を「Amazonアカウント」と連携させると、Amazonでの1決済5,000円以上の買い物に対し「dポイント」を1%還元(付与上限は1決済あたり100P)。さらに、「d払い」決済だとプラス0.5%の「dポイント」を還元。

※2 マネックス証券との連携を本格化

ドコモは2023年にマネックス証券を子会社化。2024年より、マネックス証券において「dポイント」で投信が買える「ポイント投資」や、ドコモの「dカード」を使った「クレカ積立」が始まり、経済圏が証券の分野に拡大。

マネックス証券が「ドコモ経済圏」に加わり、「dカード」でのクレカ積立に対応(画像はマネックス証券公式サイト)

「ドコモ経済圏」は、クレジットカードも強化してきました。11月、「dカード」(一般カード)、「dカードGOLD」(ゴールドカード)に続く新たな券種、「dカード PLATINUM」の発行をスタート。本カードは、ドコモ初のプラチナカードです(※)。

●専門家はこう見る

「ドコモ経済圏」は「dカードGOLD」の会員数が1,100万人(2024年10月時点)を超えるなどもともとクレカ事業が好調。しかし、「dカードGOLD」には年間200万円以上決済する高額利用層がおトクになる特典がなく、この“空白地帯”に「dカード PLATINUM」を投入してきました。

反応も上々で、11月25日の申込開始直後は、入会が殺到し一時、申し込みをストップしたほど。高額利用者の囲い込みにつながり、経済圏の収益基盤を支える1枚になりそうです。

※dカードPLATINUM

ドコモの「携帯・ひかり・電気」の利用料金に対する最大20%のポイント還元や、前年度の利用金額に応じて最大4万円相当のクーポンが付与される「年間ご利用額特典」、マネックス証券での最大3.1%還元のクレカ積立など、各種高還元特典が魅力のプラチナカード。年会費は2万9,700円。

一時申込受付が停止されるほど大きな話題になったドコモの「dカードPLATINUM」(画像はドコモ公式サイト)

4月に、「Tポイント」と旧「Vポイント」が統合して誕生した「Vポイント」。現状、もっとも新しいポイント経済圏ですが、「Tポイント」の知名度の高さや、積極的な告知などから「5大ポイント経済圏」のひとつに数えられるようになりました。

また、10月には、対象の「三井住友カード」をセブン-イレブンで利用すると、最大10%の「Vポイント」が貯まる新特典をスタート(※)。コンビニトップのセブン-イレブンが、一躍、「『Vポイント経済圏』に強いコンビニ」となりこちらも話題に。

●専門家はこう見る

旧「Vポイント」時代は知名度の低さが課題だったので、統合の目的は十分果たせたと言えるでしょう。また、セブン-イレブンを経済圏に取り込んだこともインパクトがあります。実店舗での消費者との接触機会が増えることで、「Vポイント」のさらなる存在感アップが期待できます。

※三井住友カード×セブン-イレブンで最大10%還元

もともとセブン-イレブンは「三井住友カード」の「スマホのタッチ決済で最大7%還元」特典の対象店のひとつ。新特典では、同条件でほかの対象店より3%多い「最大10%還元」まで目指せるように。

10%還元にするには、対象の「三井住友カード」と「セブン-イレブンアプリ」が必要。アプリ上で「7iD」と「Vポイント会員番号」を連携し、支払い時に「セブン-イレブンアプリの提示」と「三井住友カードのスマホのタッチ決済」で最大10%の「Vポイント」を還元(1%は「Vポイント」に交換可能な「セブンマイル」での還元)。

「三井住友カード」が、セブン-イレブンでおトクになりました

「Vポイント経済圏」の中で、今、力を入れて展開されているのが総合金融サービスの「Oliveフレキシブルペイ」です(※)。その、「Olive」の名前を冠した「Olive LOUNGE(オリーブラウンジ)」という店舗も今年話題に。

「Olive LOUNGE」は、三井住友銀行、カフェ、シェアラウンジなどが一体となった新しい形の店舗のこと。カフェやシェアラウンジを利用したついでに、銀行の金融サービスに接してもらう狙いがあるようです。

また、Oliveユーザー専用の特典も用意。「Olive LOUNGE」内に設けられた専用スペースを無料で使えるほか、カフェやシェアラウンジの利用料金を「Oliveフレキシブルペイ」のスマホのタッチ決済で支払うと利用料金の10%分の「Vポイント」が還元されるなど、優遇されています。

●専門家はこう見る

「Olive LOUNGE」は今年、東京都内に2店舗(渋谷、下高井戸)をオープン。今後も、全国に400店舗ある三井住友銀行の支店のうち、30〜40店舗を「Olive LOUNGE」に転換する予定とのこと。

Oliveユーザーである私も渋谷店を使ってみましたが、込み合う渋谷の街中に、無料で使えるスペースがあるのはかなり便利。銀行の店舗というと、入出金やローンの相談など、用事がない限り足を運ばない場所でしたが、このようにフラッと立ち寄れる場所に変えたのはユニークだと感じます。

※Oliveフレキシブルペイ

三井住友銀行が提供する総合金融サービス。発行されるのは、クレジット、デビット、ポイント払い、キャッシュカードの各機能が搭載された多機能型オールインカード。アプリ上で証券、保険、家計簿アプリなど複数の金融サービスと連動して使うことも可能。2023年3月の登場後、今年7月には300万口座を突破した人気サービス。

画像は「Olive LOUNGE下高井戸店」(東京・世田谷区)

今年、さほど大きな動きのなかった「楽天経済圏」ですが、「やや改善」と呼べそうなのがスマホ決済「楽天ペイ」のポイント還元ルールの変更です。

もともと「楽天ペイ」の還元率は1%。従来は、これとは別に、「楽天カード」から電子マネーの「楽天キャッシュ」にチャージした場合に0.5%が還元され、その「楽天キャッシュ」を使って「楽天ペイ」で支払うことで“2重取り”となり、実質「1.5%還元」となっていました。

今年6月より、「楽天カード」からのチャージだけでなく、銀行口座やセブン銀行ATMなどチャージ手段に関わらず、「楽天キャッシュ」を使って「楽天ペイ」で支払った際に1.5%還元される仕組みに変更されました(「楽天カード」からのチャージ時の0.5%還元は廃止)。

●専門家はこう見る

1.5%還元はスマホ決済の中でも高水準です。「楽天カード」の有無に関係なく、「楽天ペイ」の全ユーザーがこの還元率を目指せることになり、「楽天ペイ」のすそ野を広げる意図を感じます。

これにより、「楽天カード」から「楽天キャッシュ」へのチャージでの0.5%還元がなくなったことで、「楽天キャッシュ」を使った楽天証券での投信積立でのポイント還元への影響も懸念されました。しかし、こちらは0.5%還元が維持されました(月5万円までの積立が上限)。

今後も、「楽天カード」でのクレカ積立(月10万円が上限)と合わせて、楽天証券では最大月15万円まで“キャッシュレスかつポイント付与”という形でNISA口座での積立投資ができます(つみたて投資枠+成長投資枠)。あまり大々的にPRされていない印象ですが、これはほかの証券会社にはないメリットです。

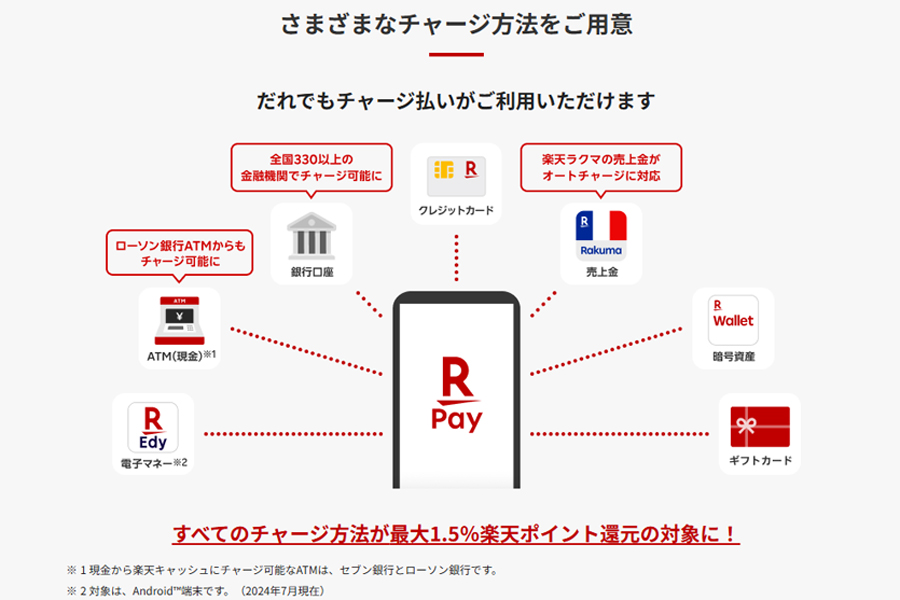

「楽天キャッシュ」には、クレカ、銀行ATM以外にも、フリマアプリ「ラクマ」の売上金からのチャージや、コンビニで買える「楽天ギフトカード」からのチャージなど、計7つのチャージ方法があります(画像は楽天公式サイト)

「楽天経済圏」では、7月に、「楽天カード」の最上位クラスである「楽天ブラックカード」が、それまでの「招待制」から、一定の条件を満たした人を対象とする「申込制」に変わったことも話題に。これと合わせて、これまでベールに包まれていた「楽天ブラックカード」のサービスや特典内容も公開されました(※)。

●専門家はこう見る

「楽天ブラックカード」は、一部に「アメックス・センチュリオン」(アメックスの最高峰カード)よりも見かけることがレアとの評もありましたが、申込制となったことで入手ハードルはかなり下がりました。「ドコモ経済圏」の「dカードPLATINUM」と同じく、経済圏内の高額利用者層の受け皿にすることを狙っていると思われます。

※楽天ブラックカード

年会費は3万3,000円。選べる国際ブランドはVisa、Mastercard、JCB、アメリカン・エキスプレス。最高1,000万円の利用可能枠や、最高1億円の旅行傷害保険、24時間対応のコンシェルジュサービス、空港ラウンジなど特典が豊富。また、「楽天証券」でのクレカ積立では2%還元となる。

申し込めるのは、「楽天プレミアムカード」(年会費1万1,000円)の契約から12か月以上が経過し、楽天が定める12か月間のカード請求金額の合計が500万円以上の人。条件達成者には、サイト「楽天e-NAVI」内に申し込み用の案内バナーが表示される。

「招待制」から「申込制」に変わった「楽天ブラックカード」

「au(Pontaポイント)経済圏」(以下、「au経済圏」)でもっとも注目された動きは、ローソンとの結びつきの強化です。4月、KDDIによるローソンへのTOBが成立。以後、三菱商事と共同でローソンを経営することが発表されました。

●専門家はこう見る

「au経済圏」がローソンを取り込んだ形です。現状、ローソンは「dポイント」と「Pontaポイント」の両方に対応していますが、今後は「Pontaポイント」がおトクになっていくと見込まれます。

また、「Vポイントとセブン-イレブン」の関係と同じく、ローソンの店舗で消費者との接触機会が増えるのはプラス材料。KDDI傘下に入って以降、コラボ商品が発売されるなどローソン店頭で「Ponta」のロゴを目にする機会が増えています。

12月には、「au PAYゴールドカード」(家族カードを含む)でauの携帯料金を払うと10%還元となる特典に、格安プランの「UQ mobile」が加わりました。同じく12月、公式クレジットカードや銀行と連携することでおトクになる携帯料金プラン「auマネ活プラン」をリニューアル。「auマネ活プラン+(プラス)」として提供が始まっています(関連記事参照)。

いっぽう気になるニュースも。11月、「auカブコム証券」が、三菱UFJ銀行の100%子会社となることが発表。2025年2月には「三菱UFJ eスマート証券」に商号が変更されます。三菱UFJフィナンシャル・グループには、「オーケー」「オーゼキ」などの人気スーパーで最大5.5%還元となる人気カード「三菱UFJカード」がありますが、同カードのクレカ積立の受け皿を、商号変更後の「三菱UFJ eスマート証券」が担っていく可能性も考えられます。

●専門家はこう見る

「携帯料金の10%還元」は「au PAYゴールドカード」の目玉特典のひとつ。格安プランがこの特典の対象となったのはユーザーにとっては朗報です。「auマネ活プラン+」は、従来「割引」で還元されていた部分が「ポイント付与」に変わるなど、よりポイント面でのおトクを打ち出してきました。「auマネ活プラン」では「au PAY残高」として還元されていた一部特典が「Pontaポイント」での還元に統一されたことも評価できます。

「auカブコム証券」は、表向き、商号変更後も「au経済圏」のネット証券としての役割を担うとのこと。しかし、同証券での年会費無料の「au PAYカード」を使ったクレカ積立の還元率が2025年1月買付分より1%から0.5%に引き下げられるなど、今後、「au経済圏」でのおトク度は低下していく可能性が高そうです。

今年、さほどインパクトのある動きはなかった「PayPay経済圏」ですが、いくつか印象的なニュースはありました。

8月、「PayPayカード」が複数枚発行に対応。従来、家族カードをのぞき1人1枚まで発行との制限がありましたが、8月以降は1人4枚まで、異なる国際ブランドのカードを持てるようになりました。また、ユニークな動きとしては、全国の自治会や町内会がスマホ決済「PayPay」を導入できるようになったこともあげられます。

●専門家はこう見る

国際ブランドの異なる「PayPayカード」を複数枚持てるようになるのは、「利用可能な店舗の拡大」、「貯まるポイントの集約」、「明細管理の一元化」という点でメリットです。

自治会・町内会への進出は営業力に定評のあるPayPayらしさを感じます。会費の集金や、地域の祭りでの販売などに「PayPay」を使えるのは地味ながら便利なことでしょう。集金する側が現金を管理する手間やリスクも減らせます。自治会・町内会は全国に約30万あるとされますが、それなりに普及する可能性がありそうです。

「PayPay経済圏」は、「給与デジタル払い」への対応も始めました。8月より、ソフトバンクグループ各社の従業員を対象に、「PayPayマネー」で給与を受け取れる「PayPay給与受取」サービスの提供を開始。11月以降はグループ外への同サービスの提供も始めました。

●専門家はこう見る

「PayPay給与受取」は、PayPay側からすると、「PayPay経済圏」の利用促進が期待できるのかもしれません。しかし、ユーザー目線で見ると、経済圏内でしか使えない電子マネーで給与を受け取るメリットはあまり考えられないのが実情。受け取った「PayPayマネー」を出金することもできますが、それであれば最初から「PayPay銀行」などで受け取ればよいだけです。スポットワーカーの人がフレキシブルに報酬を受け取る手段など、限定的な使われ方をされるのではないかと見ています。

「5大経済圏」以外で大きな話題になったのが、JR東日本が始めた「JRE BANK」です。預金などの一般的な銀行サービスを提供するとともに、銀行取引などに応じた「JRE POINT」の付与や、給与・年金の受け取り、「ビューカード」の利用代金の引き落としなど、利用状況に応じた特典もあります。リリース前から豪華特典が話題となり、5月の申込受付開始直後に申し込みが殺到。一時、受付が停止される事態となりました。

●専門家はこう見る

「JRE BANK」の特典の中でも、JR東日本営業路線内の片道運賃が4割引になる「JRE BANK優待割引券(4割引)」は、そのおトクさから話題になりました(※)。私もこれを受け取って利用しましたが、さすがにおトクすぎる内容なので、いつまでこの特典が続くのかはやや不安ですが……。

豪華特典が話題の「JRE BANK」ですが、個人的に、未成年者が申し込める点に注目しています。クレカの「ビューカード」は18歳以上の人しか申し込めませんが、「JRE BANK」であれば通学にJR東日本を利用している18歳以下の学生でも申し込めます。こうした若年層に「JRE POINT」を付与することで、早くから「JRE経済圏」に取り込む狙いがあると見ています。鉄道は、ある意味、コンビニ以上に消費者との接触機会をもたらす強力なコンテンツです。この強みをどう生かしていくのか、今後も「JRE経済圏」やほかの鉄道系経済圏には要注目です。

※「JRE BANK」のJRE BANK優待割引券(4割引)

年に2回の判定タイミングに、資産残高や給与などの受け取りなどの条件に応じて付与される割引券。たとえば、「JRE BANK」の残高が300万円以上で、「ビューカードの引落口座」と「給与の受取口座」として「JRE BANK」を利用している場合、1回の判定タイミングで5枚を受け取ることができる(年間最大10枚)。

「JRE BANK」の登場とともに、JR東日本管内の駅に設置されているATM「VIEW ALTTE」のデザインもリニューアル

小売り系のポイント経済圏の動きで見逃せないのはセブン-イレブンです。現時点では、経済圏が成立しているとまでは言えず名称も定まっていませんが、本稿では仮に「セブン経済圏」とします。

セブン-イレブンは、2019年の「7pay」での不正アクセス問題などが影を落とし、これまで、キャッシュレスやポイントで独自の強さを発揮するまでには至っていませんでした。しかし11月、グループが発行するクレジットカード「セブンカード・プラス」をセブン-イレブンで利用すると、最大11%還元となる大型特典を突如発表し、大きな話題になりました(※)。

●専門家はこう見る

これにより、“ファミリー向けカード”との印象が強かった「セブンカード・プラス」の、“ビジネスパーソン向けカード”へのリブランディングを感じさせます。また、特典にセブン銀行をからめている点にも注目です。これまでセブン銀行は、セブン-イレブンの店舗に設置したATMを他行に開放し、手数料で収益をあげるビジネスモデルでした。しかし今回の変更で、カードユーザーの利用促進を図っているのは明らか。クレカ、銀行、実店舗の関係を強め、「セブン経済圏」確立を急いでいるようにも見えます。

ひとつ気になるのは、「セブンカード・プラス」の優遇により、「Vポイント」の10%還元のインパクトが薄れたこと。ややあわただしい動きが続いており、これらの施策の真の狙いが理解できるには、もう少し時間が必要かもしれません。

(スペックボックス)

※「セブンカード・プラス」をセブン-イレブンで利用すると最大11%還元

「セブン-イレブンアプリ」で「7iD」に「セブンカード・プラス」を登録した状態で、セブン-イレブンの店舗で「セブンカード・プラス」で支払うと、9.5%分の「nanacoポイント」と、「nanacoポイント」へ交換可能な「セブンマイル」0.5%分が還元される。「セブンカード・プラス」の引落口座をセブン銀行に設定すると、プラス1%の「nanacoポイント」が付与され、最大で11%還元になる。

現状、セブン-イレブンでは「セブンカード・プラス」と「対象の三井住友カード」が、10%超の高還元カードという位置づけ

「イオン経済圏」でもっとも大きかったのは、イオン系列のドラッグストア「ウエルシア」におけるポイ活、通称「ウエル活」が、本格的に経済圏に加わったことです。「ウエル活」は、毎月20日、「ウエルシア」で「WAON POINT」を200P以上使うと、1P=1.5円と、通常の1.5倍の価値で使える「ウエルシアお客様感謝デー」の仕組みを生かした節約術の俗称です。

もともと、「ウエルシアお客様感謝デー」の対象ポイントは、旧「Tポイント」でした。今年4月の「TとV」の統合後は、“経過処置”として、「Vポイント」と「WAON POINT」が「ウエルシアお客様感謝デー」の対象ポイントに変わり、「8月20日開催分」までその状態が続きました。しかし、9月以降は「Vポイント」が対象から外れ、「WAON POINT」のみが「ウエルシアお客様感謝デー」の対象となりました(店頭でのカード提示で「Vポイント」が貯まる特典は継続)。

●専門家はこう見る

これにより、「ウエル活」は名実ともに「『イオン経済圏』でのおトクなポイ活」という位置づけになりました。「イオンカード」の一種「ウエルシアカード」も還元策が強化され、毎月10日に「ウエルシア」で使うと10%が還元される仕組みに変更されています。ドラッグストア業界トップの「ウエルシア」を足がかりにして、「WAON POINT」の存在感が高まっています。

ウエルシアホールディングスは、ドラッグストア業界2位のツルハホールディングスとの経営統合も控えており(2027年12月までに統合予定)、国内最大の巨大ドラッグストアチェーンとしての地歩を着々と固めています。これも「イオン経済圏」拡大につながる可能性が高いでしょう。

「ウエルシア」の店頭でも「WAON POINT」のロゴが目立つように

2024年のポイント経済圏の動きを振り返ると、下記の3つのワードが浮かんできます。

1 金融強化(ドコモ、JRE)

2 高額利用者の囲い込み(ドコモ、楽天)

3 実店舗での接触機会(Vポイント、au、JRE、セブン、イオン)

各ポイント経済圏が抱える課題は、その規模やフェーズによってさまざまです。「金融強化」や「高額利用者の囲い込み」によって収益強化を図るポイント経済圏があるいっぽうで、「ユーザーとの接触機会の確保」によって、ポイントの知名度アップを目指すポイント経済圏もあります。

いくつかの「改悪」も見られた2024年ですが、基本的には、各ポイント経済圏が課題を解決するための前向きな動きが多かった印象を受けます。本記事が、皆さんの“ポイント経済圏攻略”の一助となれば幸いです。

![Galaxy Tab A11+ 5G SIMフリー [グレー]](https://img1.kakaku.k-img.com/images/productimage/l/K0001721970.jpg)

![フォクトレンダー APO-LANTHAR 28mm F2 Aspherical [ソニーE用]](https://img1.kakaku.k-img.com/images/productimage/l/K0001719908.jpg)

![Modern-13-F1MOG-5589JP [プラチナグレイ]](https://img1.kakaku.k-img.com/images/productimage/l/K0001722838.jpg)

![TRINITY AZL-TRINITY-ST-MNT [Frozen Mint]](https://img1.kakaku.k-img.com/images/productimage/l/K0001722383.jpg)

価格.comマガジンは、気になる製品をユーザー目線で徹底紹介するサイトです。