NTTドコモ(以下、ドコモ)、KDDI(au)、ソフトバンク、楽天モバイル(以下、楽天)などの、いわゆる、携帯キャリア(MNO)を利用している人は、各キャリア公式のクレジットカード(以下、「携帯キャリアのクレカ」)に注目!

これらのカードで、各キャリアが提供する携帯電話や光回線の利用料金を支払うと、通常よりも高いポイント還元率が適用されるなどのメリットがあります。本記事では、クレジットカード評論家の岩田昭男さんの解説とともに、各キャリアでおトクに使えるカードを紹介します。

| カード | 画像 | ポイント還元率 | 詳細を見る | 年会費 | 対象の 携帯キャリア |

携帯電話料金 などの還元率 |

貯まるポイント | ケータイ補償 | 年間利用特典 | 海外旅行保険 | 空港ラウンジ利用 | クレカ積立の ポイント還元率 |

国際ブランド | 貯めたポイントの主な使い道 |

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

| dカード |  |

1.0%〜4.5% | 詳細を見る価格.comへ | 無料 | ドコモ | 1% | dポイント (1P=1円相当) |

最高3万円 (購入1年以内) |

− | − | − | 最大1.1% | Visa、Mastercard | NTTドコモの利用料金に充当 d払いでの買い物 |

| dカード GOLD U |  |

1.0%〜4.5% | 詳細を見る価格.comへ | 3,300円 | ドコモ | 5% | dポイント (1P=1円相当) |

最高10万円 (購入3年以内) |

− | 最高2,000万円 | ○ | 最大1.1% | Visa、Mastercard | NTTドコモの利用料金に充当 d払いでの買い物 |

| dカード GOLD |  |

1.0%〜4.5% | 詳細を見る価格.comへ | 11,000円 | ドコモ | 10% | dポイント (1P=1円相当) |

最高12万円 (購入3年以内) |

年間100万円利用で 1万円相当 |

最高1億円 | ○ | 最大1.1% | Visa、Mastercard | NTTドコモの利用料金に充当 d払いでの買い物 |

| dカード PLATINUM |  |

1.0%〜4.5% | 詳細を見る価格.comへ | 29,700円 | ドコモ | 最大20% | dポイント (1P=1円相当) |

最高20万円 (購入3年以内) |

年間100万円利用で 1万円相当 |

最高1億円 | ○ | 最大3.1% | Visa、Mastercard | NTTドコモの利用料金に充当 d払いでの買い物 |

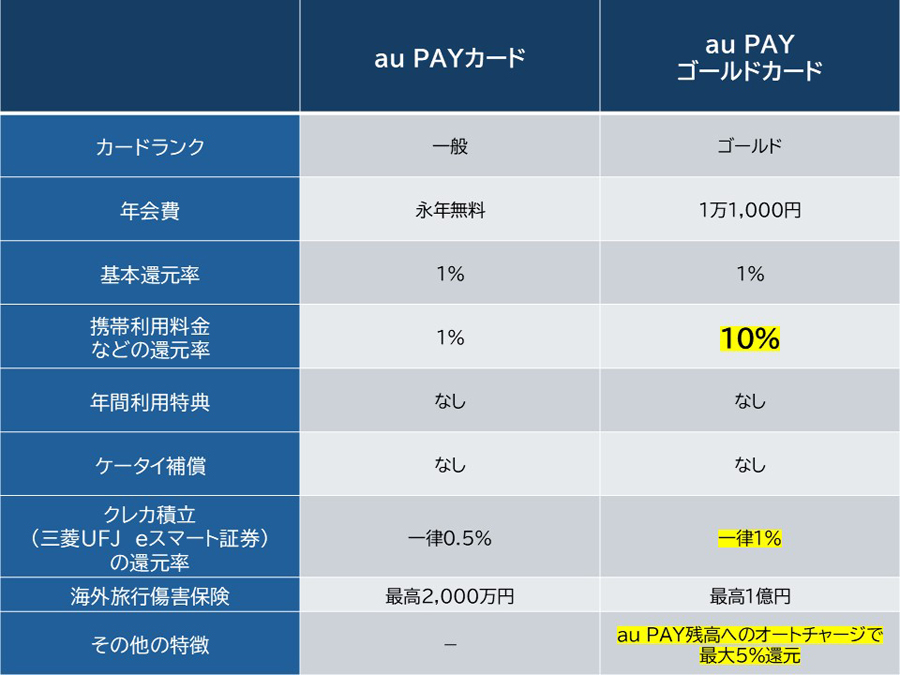

| au PAY カード |  |

1.0%〜1.5% | 詳細を見る価格.comへ | 無料 | KDDI(au) | 1% | Pontaポイント (1P=1円相当) |

− | − | 最高2,000万円 | − | 0.5% | Visa、Mastercard、AMEX | auの利用料金に充当 au PAYでの買い物 |

| au PAY ゴールドカード |  |

1.0%〜1.5% | 詳細を見る価格.comへ | 11,000円 | KDDI(au) | 10% | Pontaポイント (1P=1円相当) |

− | − | 最高1億円 | ○ | 1.0% | Visa、Mastercard、AMEX | auの利用料金に充当 au PAYでの買い物 |

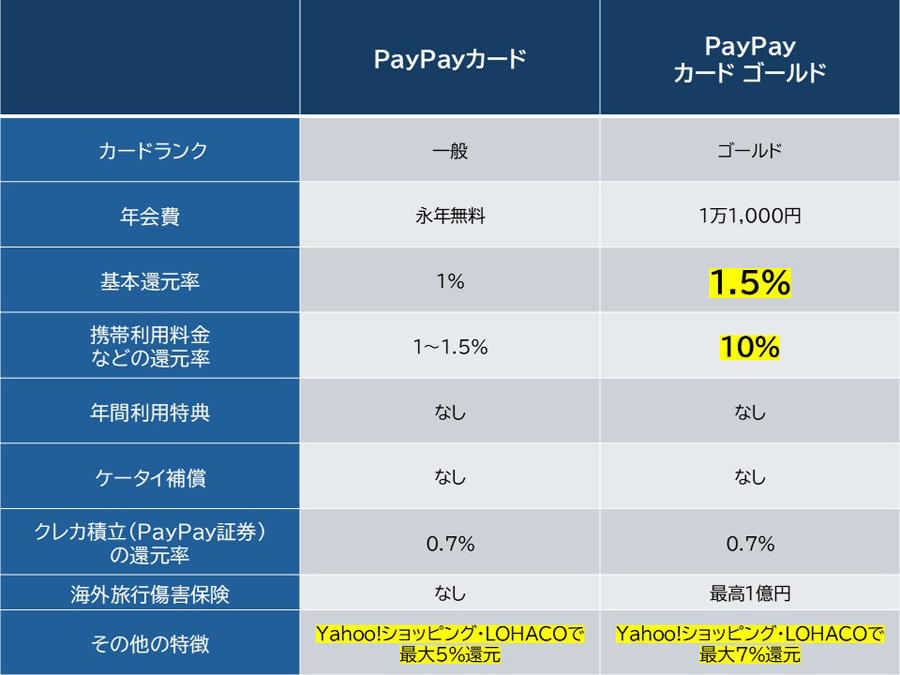

| PayPayカード |  |

1.0%〜5.0% | 詳細を見る価格.comへ | 無料 | ソフトバンク | 1.0%〜1.5% | PayPayポイント (1P=1円相当) |

− | − | − | − | 0.7% | Visa、Mastercard、JCB | ソフトバンクの利用料金に充当 PayPayでの買い物 |

| PayPayカード ゴールド |  |

1.5%〜7.0% | 詳細を見る価格.comへ | 11,000円 | ソフトバンク | 10% | PayPayポイント (1P=1円相当) |

− | − | 最高1億円 | ○ | 0.7% | Visa、Mastercard、JCB | ソフトバンクの利用料金に充当 PayPayでの買い物 |

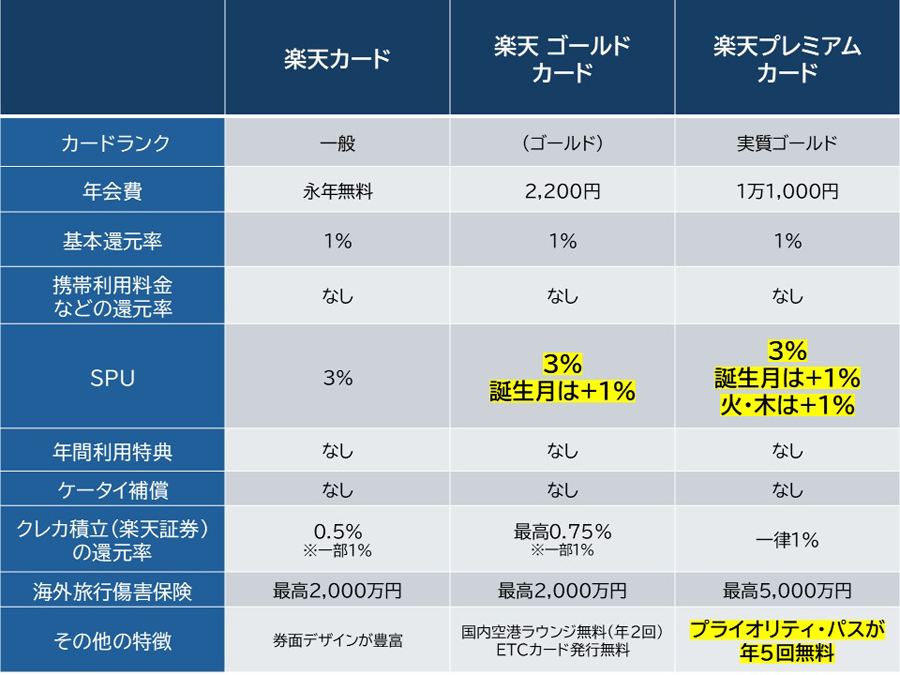

| 楽天カード |  |

1.0%〜3.0% | 詳細を見る価格.comへ | 無料 | 楽天モバイル | 1.0% | 楽天ポイント (1P=1円相当) |

− | − | 最高2,000万円 | − | 0.5% または1.0% |

Visa、Mastercard、JCB、AMEX | 楽天モバイルの利用料金に充当 楽天ペイでの買い物 |

| 楽天ゴールドカード |  |

1.0%〜3.0% | 詳細を見る価格.comへ | 2,200円 | 楽天モバイル | 1.0% | 楽天ポイント (1P=1円相当) |

− | − | 最高2,000万円 | ○ | 0.75% または1.0% |

Visa、Mastercard、JCB、AMEX | 楽天モバイルの利用料金に充当 楽天ペイでの買い物 |

| 楽天プレミアムカード |  |

1.0%〜3.0% | 詳細を見る価格.comへ | 11,000円 | 楽天モバイル | 1.0% | 楽天ポイント (1P=1円相当) |

− | − | 最高5,000万円 | ○ | 1.0% | Visa、Mastercard、JCB、AMEX | 楽天モバイルの利用料金に充当 楽天ペイでの買い物 |

取材協力:岩田昭男さん

クレジットカード評論家・消費生活ジャーナリスト。早稲田大学大学院修士課程修了後、月刊誌記者などを経て独立。流通、情報通信、金融分野を中心に活動。主力はクレジットカード&電子マネーの研究で、30年以上業界を定点観測。「『信用力』格差社会」(東洋経済新報社)、「ドコモが銀行を追い抜く日」(PHP)、「キャッシュレス覇権戦争」(NHK出版)など著書多数

まずは、携帯キャリア各社が発行するクレジットカード(以下、「携帯キャリアのクレカ」)のメリットをチェックしましょう。

本記事で紹介する「携帯キャリアのクレカ」は、年会費無料の一般カードを含め、いずれも基本のポイント還元率が1%以上あります。上位カードの場合は、携帯電話の利用料金などの支払いに利用すると、10%を超える高い還元率が適用されるものもあります。

「携帯キャリアのクレカ」で貯まるのは、いずれも共通ポイントと呼ばれるものです(※)。クレジットカード選びでは、貯まるポイントの使いやすさも重要ですが、共通ポイントは幅広いシーンにおいて「1P=1円」で使えるため、「使い道がなくて困る」という悩みとは無縁のはずです。

※ソフトバンクの「PayPayカード」は、携帯料金などの支払いに対しては「ソフトバンクポイント」が貯まります(税別1,000円ごとに1P)。このポイントは共通ポイントのひとつである「PayPayポイント」に交換できます

「携帯キャリアのクレカ」には、年会費無料の一般カードのほかに、年会費が発生する上位カードもあります。これらのカードは年会費がかかる分、携帯電話料金などに対するポイント還元がおトクになることが多く、使い方次第で年会費を払うだけの価値を感じることができるでしょう。かつ、上位カードならではの特典やサービスを受けられるものもあります。

●年会費と特典のバランスがよいのは「ゴールドカード」

「携帯キャリアのクレカ」は、携帯キャリアとの相性のよさが最大の特徴です。

なかでも、ドコモ、KDDI(au)、ソフトバンクが発行している、年会費1万円程度の「ゴールドカード」は、携帯電話料金などに対して10%程度の還元率が適用され、毎月コンスタントに一定のポイントが貯まる魅力があります。

この章では、各携帯キャリアのカードラインアップとともに、特に注目のカードを紹介します。

ドコモは、下記4種のクレジットカードを発行しています。いずれも、基本のポイント還元率は1%で100円の利用で1P貯まります。貯まるのは「dポイント」です。

※ ケータイ補償は1回につき15,000円の自己負担あり

・dカード(年会費永年無料)の詳細はこちら

・dカード GOLD U(年会費3,300円・条件達成で実質無料)の詳細はこちら

・dカード GOLD(年会費1万1,000円)の詳細はこちら

・dカード PLATINUM(年会費2万9,700円)の詳細はこちら

この中で注目なのは、2024年11月に登場した「dカード PLATINUM」です。年会費は高額(2万9,700円)ですが、最上位カードらしくおトクな特典やサービスが付帯しています。

たとえば、携帯電話やドコモ光など、対象の「ドコモ利用料金」に対し、入会初年度は20%のポイント還元があります(※)。仮に、月1万円を「ドコモ利用料金」として支払っている場合、年間2万4,000P獲得でき、年会費の8割以上がカバーできます。

※税別1,000円ごとに200P付与。端末代金や事務手数料、ドコモmini、irumo、ahamo、ahamo光などは対象外

入会2年目以降は、毎月のカード利用金額に応じてこの還元率が変動する仕組み(10〜20%。下記ボックス参照)に移行するので注意は必要ですが、この還元率の高さは魅力的です。

「dカード PLATINUM」入会2年目以降の「ドコモ利用料金」に対する還元率

・月10万円以下の利用……10%

・月10万円以上〜20万円未満の利用……15%

・月20万円以上の利用……20%

※いずれも、ポイントが付与される前々月16日〜前月15日のショッピング利用金額に応じて変動

さらに「dカード PLATINUM」は、これ以外にも、下記のような各種特典やサービスが充実しています。(1)の利用特典や、(2)のクレカ積立などをうまく活用すると、年会費以上のメリットを得ることは十分現実的だと思います。

(1)年間の利用額に応じて最大4万円相当の特典を進呈(クーポンでの配布)

(2)マネックス証券の「dカード積立」(クレカ積立)で、毎月の積立額に対して、初年度一律3.1%還元(※1)

(3)購入から3年以内の携帯端末が紛失・盗難・修理不能となったときに、最高20万円を補償(※2)

(4)世界の主要な空港ラウンジが利用できるプライオリティ・パスが年10回まで無料

(5)国内有名レストラン約200店舗のレストラン優待でコース料理が1名分無料

※1 一律3.1%還元はNISA口座の場合。2年目以降は毎月のカード利用額に応じて1.1〜3.1%還元。NISA口座以外の口座の場合、初年度は月の積立額によって2.2〜3.1%還元。2年目以降はカード利用額&月の積立額で0.2〜3.1%還元

※2 1回につき15,000円の自己負担あり

下記の関連記事では、ドコモのヘビーユーザーに「dカード PLATINUM」の評価を聞いています。本記事と合わせて参考にしてください。

「dカード PLATINUM」で確実に年会費に見合ったメリットを感じられるかわからない人は、「dカード GOLD」を選ぶのもアリでしょう。「dカード GOLD」は、

・「ドコモ利用料金」に対して10%還元

・クレカ積立は一律1.1%還元(NISA口座)

・年間利用特典は最大1万円相当

など、「dカード PLATINUM」の特典よりは見劣りするものの、年会費は1万1,000円と抑えめなので、使い方によってはこちらのカードのほうがおトクになるケースも多いでしょう。

なお、ドコモには、29歳までの人が持てる「dカード GOLD U」という若年層向けゴールドカードもあります。

「ドコモ利用料金」に対する還元率は5%に下がりますが、年会費は3,300円と格安で、「満22歳以下」や「年間30万円以上ショッピング」といった条件を満たすと、翌年の年会費請求時に前年分の年会費が減算され、年会費が実質的に無料になります。対象年齢に該当する人はこちらも注目です。

●「携帯キャリアのクレカ」としては初のプラチナカードが話題

ドコモの「dカード GOLD」は、1,000万人以上のユーザーを抱え、ドコモのカード事業の柱と言ってもいい1枚でした。ただ、年間利用額が200万円を超えるような高額利用者層に対するメリットが薄く、そこを「dカード PLATINUM」で補完する狙いがありそうです。

「dカード PLATINUM」は、「携帯キャリアのクレカ」としては初のプレミアランクのカードということで動向が注目されていましたが、2025年10月時点でユーザー数が100万人を超えるなど、かなり反響があるようです。今後、auやソフトバンクのクレジットカード戦略にも影響を与える可能性がありそうです。

KDDI(au)は2種類のクレジットカードを発行しています。どちらのカードも基本のポイント還元率は1%で、100円利用するごとに「Pontaポイント」が1P(1円相当)貯まります。

・au PAYカード(年会費永年無料)の詳細はこちら

・au PAYゴールドカード(年会費1万1,000円)の詳細はこちら

このうち、狙い目は「au PAYゴールドカード」です。auとUQ mobileの携帯電話料金、auひかりの利用料金に対して、基本還元の1%にゴールドカード利用分として9%(税別1,000円ごとに90P)がプラスされ、合計で10%還元になります。

また、auのスマホ決済である「au PAY」の残高(au PAY 残高)へのオートチャージに「au PAYゴールドカード」を設定すると、チャージ金額に対して、最大5%のポイント還元を受けられる特典もあります。

基本の1%還元に、「支払い口座をauじぶん銀行にする」、「auでんきの料金を支払う」、「家族カードを利用する」、「au PAYカードのETCカードを年1回以上利用する」といった条件をクリアすることで、1%ずつ還元率が上がる仕組みです。

このほか、「三菱UFJ eスマート証券」でのクレカ積立における一律1%還元も、ほかのクレカ積立サービスと比較すると高水準です。

いっぽう、年会費永年無料の「au PAYカード」の場合、auとUQ mobileの携帯電話料金に対するポイント還元は1%であり、基本のポイント還元率と変わりません。

このほか、auじぶん銀行をカード引き落とし口座に指定すると毎月最大15P付与かつ、同行普通預金口座の金利が年0.05%アップや、三菱UFJ eスマート証券でのクレカ積立での一律0.5%還元など、さまざまな特典がありますが、その内容は「au PAYゴールドカード」と比べるとやや小粒な印象を受けます。

●経済圏的な使い方がおすすめ

KDDI(au)は、近年、料金プランと金融サービスの連携に力を入れています。2025年12月にスタートした携帯料金の新プラン「auバリューリンク マネ活2」に加入すると、「au PAYカード」、「au PAY」、「auじぶん銀行」など、auの金融・決済サービスとの組み合わせで「Pontaポイント」が貯まりやすいなどのメリットがあります。

この「auバリューリンク マネ活2」においても、「au PAYカード」より「au PAYゴールドカード」が有利な仕組みになっています。

ソフトバンクも2種類のクレジットカードを発行しています。一般カードの「PayPayカード」は200円利用ごとに「PayPayポイント」が2P(1P=1円相当)貯まり、基本のポイント還元率は1%。

いっぽう、ゴールドカードの「PayPayカード ゴールド」の基本のポイント還元率は1.5%です。

・PayPayカード(年会費永年無料)の詳細はこちら

・PayPayカードゴールド(年会費1万1,000円)の詳細はこちら

ソフトバンクで注目の1枚は「PayPayカードゴールド」です。前出の携帯キャリア2社と同じく、ソフトバンクやワイモバイルの携帯電話や光回線、電力サービスの利用料金を支払うと高い還元率が適用されます(※)。ただし、その仕組みはやや複雑です。

※ソフトバンクとPayPayカードのアカウント連携が付与条件

「PayPayカードゴールド」は、ソフトバンクやワイモバイルの携帯電話の利用料金に対して、最大10%のポイントが還元されます(税別1,000円ごとに100P付与)。

「SoftBank光/Air」や「ソフトバンクでんき」の利用料金も還元率アップの対象で、「SoftBank光/Air」は最大10%、「ソフトバンクでんき」は最大3%還元ですが、これは携帯電話料金と合算で支払った場合に適用される還元率です。「SoftBank光/Air」のみ、あるいは、「ソフトバンクでんき」のみの支払いの場合は、どちらも最大1.5%還元にとどまります。

なお、ゴールドカードを含め、「PayPayカード」での携帯料金および合算の支払いで貯まるのは「ソフトバンクポイント」です。そのためスマホ決済の「PayPay」で使いたいときには「PayPayポイント」への交換が必要です(一度設定すれば自動交換が可能)。

いっぽう、「PayPayカード」の場合、ソフトバンクやワイモバイルの携帯電話料金に対して、ポイント還元は最大1.5%(2026年6月請求分から一律1.0%に変更)。基本還元率の1%こそ上回りますが、メリットは限定的です。

●「PayPayカード ゴールド」はサブブランドも高還元の対象

「PayPayカードゴールド」は、2025年2月請求分より10%還元の対象に、格安料金プランのワイモバイルも追加されました(従来は3%還元)。

ワイモバイルの料金プランはひと月あたり2,000円台〜4,000円台のため、これだけで「PayPayカードゴールド」の年会費分のポイントを得るのは難しいですが、携帯の利用料金を抑えつつ、光回線、電力サービス、「PayPay」での決済などとの“合わせ技”で総合的におトクを目指すのはアリかもしれません。

楽天は、主に3種類のクレジットカードを発行しています(申込に一定の条件がある「楽天ブラックカード」は除外)。どのカードも、通常の利用では100円利用ごとに「楽天ポイント」が1P(1円相当)貯まり、基本のポイント還元率は1%です。

・楽天カード(年会費永年無料)の詳細はこちら

・楽天ゴールドカード(年会費2,200円)の詳細はこちら

・楽天プレミアムカード(年会費1万1,000円)の詳細はこちら

楽天のクレジットカードには、携帯電話料金などの支払いで高還元となる特典はありません。

楽天には、「SPU(スーパーポイントアッププログラム)」と呼ばれるポイント還元の仕組みがあります。これは、楽天グループの各種サービスの利用状況に応じて、ECサイト「楽天市場」でのポイント還元率がアップするというものです。

このSPUの条件の中に、「楽天カード」や「楽天モバイル」が含まれています。つまり、おトクなメリットを得るには、前提として「楽天市場」やグループサイトでのショッピングを多く利用することが必要になってくるわけです。前出3社の「携帯キャリアのクレカ」とは、おトクなメリットを得る仕組みが異なります。

まず「楽天カード」のSPUにおけるメリットですが、カードのランクを問わず、「楽天市場」で利用すると還元率は+2%です(楽天会員登録での1%還元に上乗せされて合計3%還元。楽天ではこれを「+○倍」と表現)。

これに加えて、「楽天ゴールドカード」や「楽天プレミアムカード」などの上位カードの場合、誕生日月は+1%になります。「楽天プレミアムカード」のみ、火曜日と木曜日も+1%です(「楽天市場コース」選択時)。

「楽天モバイル」は、「Rakuten最強プラン」の契約で+4%、キャリア決済(Androidのみ)の月2,000円以上の利用で+2%となります。

SPUの条件にはほかにも、「Rakuten Turbo(ホームルーターサービス)/楽天ひかり」、「楽天でんき」、「楽天トラベル」などのサービスも対象です。「楽天モバイル」や「楽天カード」とともにこれらのサービスを利用すれば、最大18%(倍)まで楽天市場でのポイント還元率を上げられます(2026年5月3日時点)。

かつては、カードのランクによってSPUの特典により差が付く仕組みでしたが、2026年5月時点では、誕生日月や曜日によるポイントアップなど限られた違いしかありません。したがって、年会費を払う価値があるかどうかは、SPU以外の特典でも比較検討する必要があります。

筆者のおすすめは、「楽天プレミアムカード」です。年会費は1万1,000円かかりますが、世界各国の1,400か所以上の空港ラウンジが利用できる「プライオリティ・パス」を年5回まで無料で使えるのは魅力的です。海外旅行などによく行かれる人はおトク感を感じやすいのではないでしょうか。

また、楽天証券でのクレカ積立において、「楽天カード」は多くの銘柄が0.5%還元、同じく「楽天ゴールドカード」も0.75%還元となる銘柄がほとんど(※)であるのに対して、「楽天プレミアムカード」は銘柄を問わず一律1%還元になる点もメリットと言っていいでしょう。

※「楽天カード」、「楽天ゴールドカード」とも代行手数料が年0.4%以上の銘柄は1%還元

●SPUはルール変更に注意

「楽天カード」、「楽天モバイル」を含め、SPUの条件や特典はひんぱんに内容が変わることで知られています。

楽天が推したいサービスがSPUで優遇される傾向があり、現時点では「楽天モバイル」による還元率アップが比較的高めに設定されているようです。いずれにせよ、SPUでの還元率アップを狙う際は、定期的なルールチェックが欠かせません。

最後に、「携帯キャリアのクレカ」を選ぶ際のチェックポイントをまとめます。「今使っている携帯キャリアのクレカを選ぶ」ことが大前提になりますが、それ以外に、下記の3つの観点でカードを選ぶといいでしょう。

無理なく高還元を狙える1枚を見つけましょう

「携帯電話のクレカ」を選ぶ際は、「どういった支出が高還元になるか」を事前に知っておくことが重要です。楽天を除き、基本的には「携帯電話の利用料金」が高還元になるのが一般的ですが、キャリアによっては「電力サービス」なども高還元の対象となる場合があります。また、「携帯電話の利用料金」についても、メインブランドの料金プランに加え、サブブランドの格安料金プランも高還元の対象となるキャリアもあります。

これらのサービスを今後どう利用していくか、あらかじめ考えておき、それに合わせてカードを選ぶ必要があります。

《1》と関連しますが、楽天を除くドコモ、KDDI(au)、ソフトバンクについては、対象サービスに対する還元率が高い上位カードの利用を検討してもいいかもしれません。

ただし、これらのカードには一定の年会費がかかります。携帯電話などの利用料金を基本の支出として、貯まるポイントと年会費の収支をチェックしておきましょう。また、必要に応じてカードと連携させておトクになるそのほかのサービス(スマホ決済、クレカ積立など)の利用も検討するといいでしょう。

「携帯キャリアのクレカ」には、携帯電話関連の特典を充実させることで、携帯電話ユーザーを定着させる狙いがあると言われています。それもあって、保険や旅行関連などの付帯特典はやや薄い傾向にあります。

ただ、ドコモや楽天の項で触れたとおり、グルメや旅行関連の付帯特典を備えた上位カードも一部に存在します。ポイント還元の魅力とはやや趣が異なりますが、最終的には、このような付帯特典も加味してカードを選ぶと、より満足度が高まるでしょう。

![AORUS GV-N5090AORUS IF-32GD [PCIExp 32GB]](https://img1.kakaku.k-img.com/images/productimage/l/K0001787992.jpg)

![AQW-VP9B(W) [ホワイト]](https://img1.kakaku.k-img.com/images/productimage/l/K0001787546.jpg)

![アポ・ズミクロンM f2/50 ASPH. 11160 [メタルグレーペイント]](https://img1.kakaku.k-img.com/images/productimage/l/K0001787773.jpg)

価格.comマガジンは、気になる製品をユーザー目線で徹底紹介するサイトです。