「どうしてもほしい」という衝動は、ときどきあなたの元にやってきます。今なら米Appleの「iPhoneX」に手を出すか悩んでいる人もいるでしょう。ちょっと攻めすぎの仕様にも思えますが「Apple信者としては買うべきかな?」と本気で逡巡している人も多いはずです。

スペックや買い換えのタイミングはもちろん重要な検討事項ですが、そもそもの「予算」の確保はどう考えているでしょうか。「スマートフォンは分割払い一択でしょう」と考えている人も多いと思いますが、実はスマホだって端末代金は一括払いできます。

分割払いで買っていいのか、一括払いすべきなのか、マネーリテラシーの基本として理解して押さえておきましょう。

いまでは、いろいろなモノが簡単にクレジットカード払いで買えるようになりました。ほしいものに目がくらみ、何でもクレジットカードで決済していると「来月分は支払いが多くて大変かも」というときもあるでしょう。

そんなとき、クレジットカード払いであれば、簡単に分割払いやリボルビング払い(リボ払い)という、買い物代金を複数回に分けて支払う方法を選べます。

分割払いは「3回払い」「10回払い」など、支払い回数を決めたうえで代金を分割して毎月支払います。3回払いであれば3か月で払い終わります。リボ払いは「1万円」「3万円」など、決済金額の大小にかかわらず毎月一定額を支払う仕組みです。いつ払い終わるかは、リボ払いで決済した金額によって変わります。

ネットショッピングでは一括払い、分割払い、リボ払いの中から自由に選択できます。店舗でも「一括にしますか? 分割にしますか?」などと聞かれます。一括払いで買った後、リボ払いに変更できるカード会社もあります。

しかし、もし分割払いやリボ払いを安易に選んでしまったら、それは価格.comでせっかく最安値を探しても、その努力がほとんど無意味になってしまう行為です。なぜなら、分割払いやリボ払いでは実際に支払う金額に金利(手数料)が上乗せされるからです。

たとえば、年15%の金利で10万円の買い物を12回分割払いにしたとします。実はこれ、総額で10万8000円の買い物をした、ということになります。つまり、実際の価格より8%も割高な買い物、ということです。

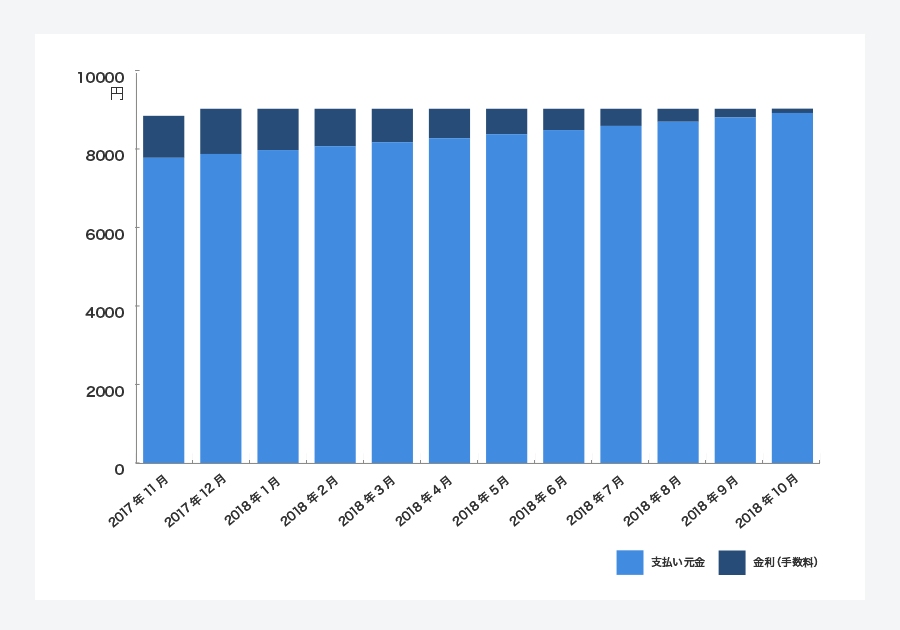

下のグラフは、10万円のショッピング代金を12回に分けて支払った際の、月々の支払い額のシミュレーションです(JCBのホームページで試算、金利は年15%)。薄い青色が実際の買い物代金(元金)、濃い青色が金利分の支払い金額です。濃い青色は合計でおよそ8,000円になります。分割払いをすると、このように毎月の支払い元金に金利分が上乗せされ、結果的に濃い青色の分だけ割高な買い物をすることになります。

ショッピング分割払いの支払いシミュレーション(JCBのシミュレーション機能を利用)

リボ払いのケースはどうでしょうか。すでにリボ払いの残高が10万円あるクレジットカードでまた10万円の商品を買ったとします。合計20万円のリボ払いです。年15%の金利で毎月の返済額を1万円(+金利分)としたら、金利分も含めて実際に支払う金額は約22万6000円です。10%以上も高い買い物になります。

もちろん、返済中にこのあいだまたリボ払いを追加して利用すれば、すべて支払い終わるまでの期間が延び、さらに金利負担は増えます。1%でも安いショップを一生懸命探して、結局分割払いやリボ払いを選択してしまっては、安い買い物をするどころか、むしろ「割高な買い物」をすることにほかならないわけです。

マネーリテラシーの基本として、分割払いやリボ払いを使った買い物は、わざわざ割高なものを選んで買っていることと同じ意味、ということを強く心にとめておくことが大切です。

クレジットカードで決済するとしても、「一括払い」を選択するだけで、あなたはムダな金利負担なく、購入価格だけを支払って買い物できます。一括払いでもクレジットカードのポイントは受け取れます。一般的なクレジットカードのポイント還元率は0.5%なので、0.5%割安な買い物ができる、ということになります(高還元率のカードもある)。

分割払いでも2回までなら金利負担なし、というカード会社もありますが、3回払い以上になると原則として金利負担が発生しますので、覚えておきましょう。

リボ払いも使わないことを原則にしましょう。リボ払いは元金の返済額が一定で、「月1万円ずつ」など少額から設定できるため、一見すると利用者にやさしい仕組みです。しかし、リボ払いで決済した金額が大きいほど金利負担が大きくなるため、毎月の返済額が少ないと、いつまでたっても返し終わらないうえ、金利負担は発生し続けます。実態は金融機関がもうかる設定になっています。

唯一の例外が、金利負担ゼロの分割払いが明示されているケースです。スマホの端末代の分割払いなどは、24回払いをしても利息がつかないどころか、毎月の利用料金から一定金額を割り引くサービスを受けられます。これは割高な買い方にはなっていません。手が届きやすいだけに、分割払いを選べば気軽に最新機種に乗り換えられます。

しかし、最近の格安スマホなどの本体価格や未使用スマホの白ロム(利用制限のない中古スマホ)がかなり安いこともあり、それと比べると割高です。「無金利」だからと飛びつくのは要注意です。

買い物のコツの1つは「自分をあえてじらすこと」だと前回話しましたが、きちんと一括払い(または現金)で買うとためには、お金がたまったり、ボーナスが支給されたりするまで我慢する、という「待ちの時間」が必要なことも多いと思います。

その意味では、一括払いや現金払いは賢い買い物術の基本パターンといえます。「待ちの時間」があれば、本当にその商品が必要かどうか、じっくり時間をかけて考えられるためです。

「半年後にたぶんiPhoneの新作が出る」とか「theta(360度撮影できるカメラ)の次の新作が出たときすぐ予約できるようにする」というように、半年から1年先の資金ニーズを予測してみましょう。ボーナスの半分くらいはその場で使わず、「次の半年のあいだの大型出費」のために残しておく、というのもいい選択肢です。目的を持って必要なお金を残しておけば、すぐに買えて、かつ分割払いなどでムダな金利を負担しないで済みます。

楽しく、賢い、買い物生活を過ごしましょう。

※本記事は、執筆者個人または執筆者が所属する団体等の見解です。

![スプラトゥーン レイダース [Nintendo Switch 2 専用]](https://img1.kakaku.k-img.com/images/productimage/l/K0001783867.jpg)

![Cyborg-15-Black-Edition-A13VEO-5799JP [アルマイトブラック]](https://img1.kakaku.k-img.com/images/productimage/l/K0001794044.jpg)

![MAESTRO 500 WIRELESS [BLACK]](https://img1.kakaku.k-img.com/images/productimage/l/K0001794213.jpg)

![PHANTOM 12 パター 2026年モデル [33インチ]](https://img1.kakaku.k-img.com/images/productimage/l/K0001791440.jpg)

価格.comマガジンは、気になる製品をユーザー目線で徹底紹介するサイトです。