ファイナンシャルプランナーの中川です。年齢問わず、老後に対する不安は多くの人が抱えています。「国の年金制度はあてにならない」という声も根強く、何かしらの方法で自助努力する必要を感じているのではないでしょうか?

老後のお金に関する悩みを解決する手段の1つとして、生命保険各社は「個人年金保険」を販売しています。若いうちからコツコツ蓄え、老後に一定額を定期的に受け取れる商品です。老後に必要なお金を早いうちから少しずつ準備できるとして人気のようですが、はたして賢い手段なのでしょうか。検証してみたいと思います。

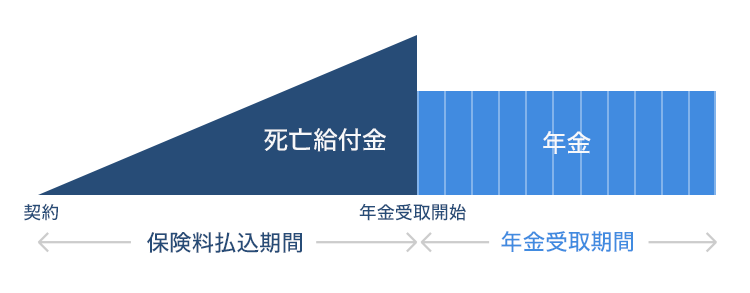

個人年金保険とは、現役時代に保険料を支払い、老後に一定額の年金を受け取る保険商品のことです。下記のグラフを見てください。払い込みが終わる日(満了日)まで毎月一定額を保険料として支払うことで、60歳や65歳など、契約時に定めた年齢に達した後は年金として一定額を毎月(もしくは一括で)受け取れます。

受け取れる期間は5年、10年など期間が定まっていたり、一生涯にわたって受け取れたりとさまざまです。年金の支給が始まる前に死亡すると、それまで払い込んだ保険料相当額が死亡給付金として支払われます。

保険料として支払ったお金は通常、保険会社が運用して増やしますので、積み立てた金額+αで受け取れることが多いです。いくらぐらい多く受け取れるかは「返戻率」や「受取率」などと記載されており、パンフレットなどで確認できます。返戻率が110%であれば、支払った保険料の10%分多く受け取れるということです。

生命保険に関する情報を発信する生命保険文化センターが2016年12月に発表した「生活保障に関する調査」によると、「老後の生活資金をどうまかなうか」というアンケートに対し、公的年金、預貯金、企業年金・退職金に次いで選択した回答者が多かったのが、個人年金保険でした。

生命保険や有価証券などと回答した人はもっと少なかったので「老後資金づくりのための金融商品=個人年金保険」という人が多いことが見て取れます。

わかりやすい仕組みと、自助努力で老後資金を備える必要があるという危機感があいまって、生命保険会社のセールスレディや代理店がおすすめしやすく、加入している人も多いです。しかし、個人年金保険を老後の生活への備えとして利用するメリットは少ないといえます。その理由について、ほかの保険商品と比較しながら説明します。

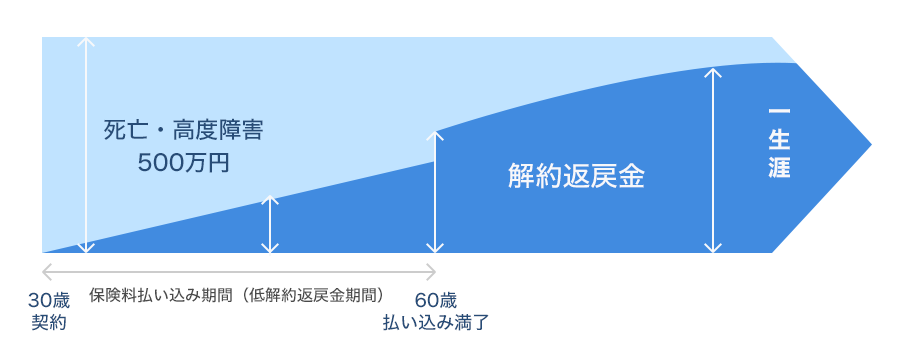

個人年金保険と同様、老後に備えられる保険商品に「終身保険」があります。以下のグラフのように、死亡・高度障害状態になった場合に500万円受け取れるなど、まとまった保険金が支払われる保険で、保障は一生続きます。

途中で解約すると解約返戻金という一時金が受け取れるため、個人年金保険のように、老後の生活資金への備えとしても使えます。保険料の払込期間中は解約返戻金が少なく、払い込みが終わると一気に増える「低解約返戻型」の終身保険も多いです。その分保険料が安くなります。

個人年金保険は、保険料の払い込み満了前に万が一のことが起きても、保障はありません。死亡時に、それまで支払った保険料相当額が返るだけです。一方で「終身保険」は、保険料の払い込みが終わっていなくても、死亡・高度障害時にまとまった金額の保険金が受け取れます。

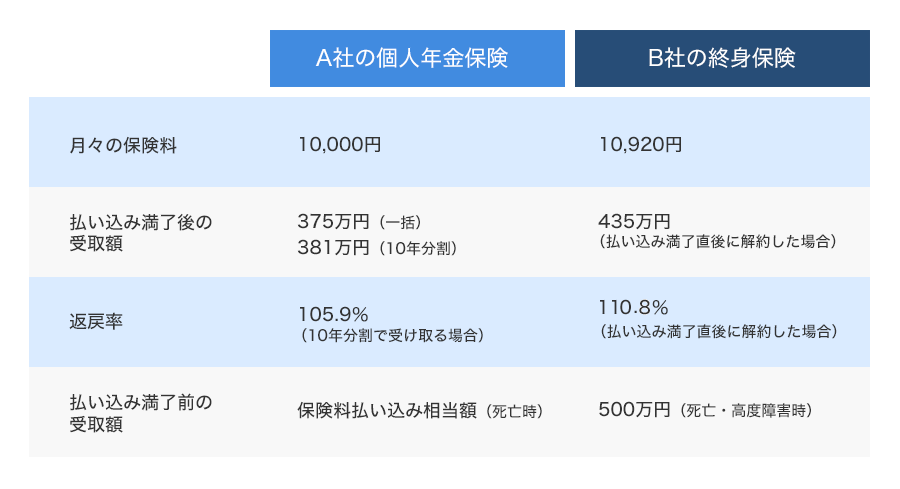

具体的に、死亡時の保障で比較しましょう。個人年金保険はある大手生保Aの商品を、終身保険は人気ランキングでもよく上位に顔を出すB生保の終身保険(保険金500万円)をそれぞれ比べます。いずれも30歳男性で、60歳までの30年間払い込みが前提です。保険料は個人年金保険が1万円、終身保険は1万920円で、あまり変わりませんね。

それぞれ保険に加入して1年後に死亡した場合をみてみます。個人年金保険は12万円の保険料を支払っているので、12万円受け取れます。一方で終身保険は500万円です。払込期間中は、30年加入で最大360万円受け取れる個人年金保険よりも、500万円の終身保険のほうが安心です。

30歳男性が以下の2つの保険に加入した場合

●大手生保Aの個人年金保険

・毎月支払う保険料 10,000円

・1年後に死亡した場合、死亡給付金として 120,000円

●B生保の終身保険

・毎月支払う保険料 10,920円

・1年後に死亡した場合、保険金として 5,000,000円

現役時代の保障は終身保険が充実していますが、老後に受け取れるお金はどちらが多いのでしょうか。先ほどのA生保の個人年金保険とB生保の終身保険を比べてみます。

個人年金保険は、毎月1万円ずつ積み立てると30年での払込保険料は360万円です。5年間の据え置き期間(年金の受け取りが始まるまでの期間)があり、据え置き期間の終了直後に一括で受け取る場合は375万円になります。返戻率は104.2%で、払込保険料より4%強多くもらえます。

一方で、終身保険はどうでしょう。1万920円を30年支払うので、払込保険料は約393万円です。60歳の払込満了直後に解約すると約435万円もらえ、返戻率は110.8%です。このタイプの解約返戻金は、解約のタイミングが遅いほど多くなるので、個人年金保険と合わせて65歳まで据え置くと、115%ほどになるかもしれません。個人年金保険との差は10%です。

以上の比較からわかるのは、個人年金保険と終身保険を比べた場合、保障の観点でも、老後資金への備えという観点でも、終身保険が有利ということです。

保障、老後資金の点で終身保険に劣る個人年金保険ですが、「生命保険料控除」という仕組みを使うことで、終身保険よりも大きな節税メリットを得られる可能性があります。

生命保険料控除は、支払った保険料のうち一定額を所得から差し引き、その分、所得税や住民税の負担が減る仕組みです。所得税は年間支払い保険料が8万円超で一律4万円、住民税は5万6000円超の払込保険料で一律2万8000円が個人年金保険料控除の対象となります(最大、2012年1月1日以降に締結した保険)。

この控除額に所得税率、住民税率を掛けた金額が節税額になり、所得税率が20%であれば4万円×20%=8,000円、住民税は一律10%なので2万8000円×10%=2,800円となります。個人年金保険として毎月1万円ずつ保険料を支払い、30年間続けたとすると、32万4000円の節税になります。

毎月の保険料10,000円の個人年金保険に30年間加入した場合の節税額

所得税 40,000円(年間保険料が8万円超で一律)×20%(所得に応じて変わる)=8,000円

住民税 28,000円(年間保険料が5万6000円超で一律)×10%(一律)=2,800円

●30年間で節税できる金額 (8,000円+2,800円)×30年=324,000円

終身保険の控除額は個人年金保険料と同じですが、定期保険などほかの生命保険の払込保険料と合算するため、たくさんの生命保険に加入しているような人には、終身保険だけでの節税効果がそれほど大きくならない可能性があります。この点では個人年金保険が有利といえるでしょう。

ただし、節税効果が高い、というだけで個人年金保険を選んでしまうのは早計です。保険の外に目を転じると、「老後資金の準備をしつつ、節税効果も最大限に発揮したい」というニーズに合致し金融商品がほかにあるためです。

保険以外で老後資金を準備する手段の1つとして「確定拠出年金」があります。毎月積み立てる掛け金を自分で設定し、そのお金でさまざまな金融商品で運用する仕組みです。個人型の確定拠出年金は「iDeCo(イデコ)」とも呼ばれています

(関連記事:いま改めて知りたいiDeCo(イデコ)のメリット・デメリット)

確定拠出型年金は、掛け金が全額所得控除の対象になります。毎月1万円積み立てていれば、年間12万円です。節税できる金額は所得税が20%、住民税が10%なら計3万6000円です。これが30年続くと108万円になります。確定拠出年金を通じて金利が年0.02%の定期預金で運用すると、受け取れる金額は投資元本360万円+運用益1万円+節税額108万円=469万円で、実質的な返戻率は130%に達します。

毎月10,000円を確定拠出年金で積み立て、定期預金(金利年0.02%)で運用した場合の節税額

所得税 120,000円×20%(所得に応じて変わる)=24,000円

住民税 120,000円×10%(一律)=12,000円

●30年間で節税できる金額 (24,000円+12,000円)×30年=1,080,000円

上記条件で運用した場合に受け取れる金額

3,600,000円(投資元本)+10,000円(定期預金での運用益)+1,080,000円(節税額)=4,690,000円(返戻率130.3%)

先ほどのA生保の場合は、10年間分割の場合の受取金額が381万円で、節税額が32万4000円でした。保険料を360万円支払って実質的に受け取れる金額が413万円なので、返戻率は114.7%。確定拠出年金が有利といえます。

確定拠出年金は60歳まで一切引き出しできず、口座管理費が毎月かかる場合もありますが、老後資金づくりが目的、という趣旨に照らせば、個人年金保険よりもお得といえます。

(※住宅ローン控除などですでに大きく所得税や住民税が節税されている場合、個人年金や確定拠出型年金の所得控除の恩恵を受けられない場合があります)

個人年金保険の主な特徴をまとめると、以下のとおりとなります。

・個人年金「保険」でありながら、万が一の保障などがない

・受け取れる金額が終身保険よりも少ない

・節税効果は終身保険より高いが、確定拠出年金よりは低い

以上のことから、老後資金の準備をしたい場合は、個人年金保険よりも終身保険や確定拠出年金が選択肢になると思います。現役時の万が一にも備えたいなら終身保険がよいでしょうし、老後の備えだけでよいのであれば、節税メリットが大きい確定拠出年金でしょう。

もし、あなたがいま個人年金保険で老後資金の準備をされているなら、個人年金保険からほかの手段に切り替えを検討してみてもいいと思います。その場合は、いま個人年金保険を解約するとどれくらいマイナスになるのか計算します。切り替えることでそのマイナス分を補えるかどうかを計算してみましょう。

※本記事は、執筆者個人または執筆者が所属する団体等の見解です。

関連記事:

年金っていくらもらえる? 「ねんきん定期便」の見方と、賢くもらうポイントを解説

入院、介護、相続の「困った」を防ぐ。親が元気なうちに5つの「お金の話」をしよう

PC・スマホを遺して死ねますか? 死後の尊厳を自分で守るデジタル終活のすすめ

もはや他人事とは言えない相続税。税金の負担軽減につながる6つの生前贈与を紹介

![スプラトゥーン レイダース [Nintendo Switch 2 専用]](https://img1.kakaku.k-img.com/images/productimage/l/K0001783867.jpg)

![Cyborg-15-Black-Edition-A13VEO-5799JP [アルマイトブラック]](https://img1.kakaku.k-img.com/images/productimage/l/K0001794044.jpg)

![PHANTOM 12 パター 2026年モデル [34インチ]](https://img1.kakaku.k-img.com/images/productimage/l/K0001791441.jpg)

![MAESTRO 500 WIRELESS [BLACK]](https://img1.kakaku.k-img.com/images/productimage/l/K0001794213.jpg)

価格.comマガジンは、気になる製品をユーザー目線で徹底紹介するサイトです。