高齢化が進むニッポン。2025年には5人に1人が75歳以上の「後期高齢者」となり、誰しも両親や配偶者の介護を経験する時代が近付いています。身近な人を介護する肉体的、精神的な不安に加え、気になるのは”お金”のこと。1人を介護するのに500万円以上の費用がかかるとの統計もあり、金銭的な悩みを抱える人も多いでしょう。

身近な人の介護が必要になった際、お金のことで慌てないよう、低額で介護サービスを受けられる公的介護保険の仕組みなどを説明した上で、民間の介護保険に加入する必要性について確認していきます。ぜひ、参考にしてください。

「もしも」のリスクの1つとして広く認識されるようになってきた「介護」。自分が介護を「受ける」だけでなく、親や配偶者の介護を「担う」ことも、将来的な不安のタネです。きょうだいの数が少なくなる中、夫婦であれば4人、シングルでも2人の親を介護するのは、決してラクではありません。配偶者の介護もいずれ必要になってくるでしょう。介護のため離職したり、転職したりする人が年間10万人(約2割は男性)いて、大きな社会問題にもなっています。

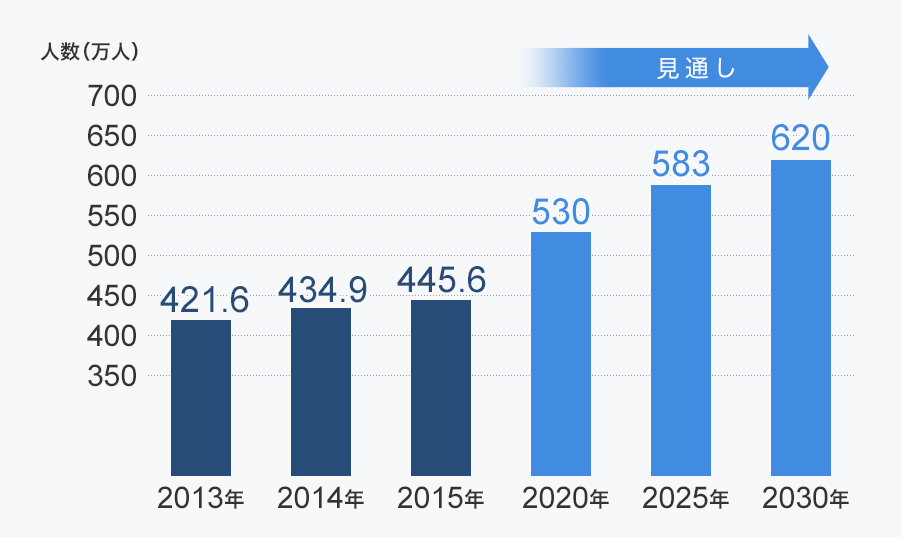

厚生労働省によると、排泄や入浴など部分的にでも介護が必要とされた人は、2015年度で約450万人(要支援認定は除く)。毎年右肩上がりに増え続けています。高齢者の増加に伴い介護が必要な人はますます増える見通しで、同省は、日本人の5人に1人が75歳以上の「後期高齢者」となる2025年には600万人を突破するとの推計値を公表しています。まさに、「大介護時代」です。

要介護認定者数の推移(要支援認定者除く)。厚生労働省の資料をもとに作成

介護が必要になった人のため、国や地方自治体は、比較的少ない金銭的な負担でさまざまな介護サービスを利用できる公的介護保険制度という仕組みを整えています。まずは、公的介護保険について、整理しましょう。

公的介護保険は、2000年にスタートした、介護を社会全体で支える仕組みです。要介護状態になったとき、認定を受ければ所定の介護サービスが受けられます。

要介護認定は、排泄や食事など、身の回りのことをほぼ自分ひとりでできる「要支援1」から、自分ひとりでの排泄や食事、移動が困難な「要介護5」まで7段階に分けられます。認定された要介護度に応じ、利用できる介護サービスの上限額が決まっています。かかった費用の1〜2割(2018年8月から高所得者は3割負担に)は自己負担です。

介護サービスの利用限度額と自己負担額。大都市は利用料が高く、利用限度額は上記よりも高くなる。※1は2018年8月から

実際には、介護認定を受けると、ケアマネージャーが希望に合わせて訪問介護や通所、短期入所などのサービスを組み合わせたケアプランを作成してくれるため、毎月のサービスの利用料は1人ひとり違います。また、施設での食費や居住費などは公的介護保険の対象にはなりません。

低額で介護サービスを受けられる代わりに、65歳以上の人は「第1号被保険者」、40〜64歳の人は「第2号被保険者」として毎月、介護保険料を納めます。ただし、現役世代の第2号被保険者が介護サービスを受けられるのは、若年性アルツハイマー病や末期がんなど、16の疾患が原因で要介護状態になった場合のみです。

介護サービスを利用した際の自己負担額には上限があり、それを超えると払い戻される「高額介護サービス費」という仕組みもあります。自己負担金額が以下の金額を超えると、超えた分が払い戻しされます。つまり、介護サービスを受けるにあたり、自己負担額は最大で月44,400円です。

高額介護サービス費。※1割負担者のみの世帯は、2020年まで年間上限額が446,400円

介護サービス自体は最大で月44,400円かかりますが、介護に必要なお金はそれだけではありません。それでは、いったいいくら必要なのでしょうか。

生命保険文化センターによる「生命保険に関する実態調査(平成27年)」のデータでは、「一時的な費用」(住宅リフォームや介護施設への入居金など)は平均約80万円、「毎月かかる費用」は平均7.9万円となっています。同調査では、要介護期間の平均は4年11か月です。これらから計算すると、およそ550万円です。

あくまでもデータで見た場合ですが、介護資金として500万円程度は用意しておく必要がありそうです。自分の老後資金とは別にこの金額を確保する必要があるので、負担は軽くはありません。

また、在宅介護が難しい場合の選択肢として公的施設の「特別養護老人ホーム」や民間の「介護付き有料老人ホーム」への入居が考えられます。介護付き有料老人ホームは手厚い介護サービスや充実した設備が特徴ですが、施設によっては入居費用として数千万円を支払った上で毎月数十万円を支払うなど、かなりの金銭的負担になります。

これまで述べたように、介護費用は決して安くはありません。老後資金とは別にまとまったお金を確保する必要があるため、毎月の生活を圧迫する可能性もあります。こうした負担を軽くする保険として民間の介護保険があります。

民間の介護保険は、所定の要介護状態になったときに、介護一時金や介護年金が受け取れます。単体の介護保険と介護特約があり、次のような費用をカバーするのに利用できます。

・介護サービスを利用するのにかかる自己負担分の補てん

・公的介護保険の自己負担額を超えてサービスを利用する

・公的介護保険の適用外の費用(食費、施設介護の居住費、紙おむつほか)を補う

・公的介護保険ではカバーされない若年層の介護保障をカバー(一部商品のみ)

・介護をサポートする家族などへのお礼

最近はさまざまな商品が登場し、保障内容はかなり多様化しています。商品の違いは次のような点です。

民間介護保険の主な違い

保障期間:終身か有期(10年定期などのほか、60歳・80歳までなど)か

受け取り:一時金タイプか年金タイプか、両方か

保障:介護のみ、介護と死亡・高度障害保障、そのほかの保障

支払い条件:公的介護保険に連動する(要介護1・2・3など)か、保険会社独自の規定か、両方か

保険料払い込み免除:有無(または特約を付けられる)

掛け捨てか貯蓄型か:解約返戻金の有無

具体的に商品例を見てみましょう。以下の介護保障付き終身保険(低解約返戻金型)は、保険金の受け取りが一時金のタイプです。貯蓄型で祝い金もあり、介護だけでなく死亡時なども受け取れます。祝い金もあるため、一定以上長生きすれば、支払った保険料以上の戻りが期待できます。40歳男性で25年払い込むと保険料累計は524万8500円ですが、要介護2以上で500万円が受け取れ、さらに80歳以上長生きして祝い金を受け取れば、払込保険料を上回ります。

介護保障付き終身保険(低解約返戻金型)

条件:保険金額500万円(要介護2以上、あるいは死亡・高度障害時)

保険期間:終身、65歳払い込み満了、低解約返戻金期間65歳まで

健康祝い金:80歳(25万円)、85歳(25万円)、90歳(100万円)

40歳保険料:男性17,495円、女性17,375円

次に紹介するのは、掛け捨て・終身払いで毎月の保険料を極力抑えた、終身型介護保険(解約返戻金なし)です。要介護1以上で介護年金が受け取れ(要介護度によって年金額は異なる)、しかも要介護1以上であるかぎり、生涯にわたって介護年金を受け取れます。保険料も支払いが免除されますが、要介護状態でなくなると再び保険料を支払います。

商品例2:終身型介護保険(解約返戻金なし)

条件:基準年金60万円(要介護1以上、要介護度に応じて20〜60万円)

保険期間:終身、終身払い

40歳保険料:男性4,038円、女性6,546円(要介護1以上で保険料払い込み免除)

「人生100年時代」といわれ、高齢化が進むに従って家族を介護したり、介護を受けたりといった人はどんどん増えてきます。要介護状態になるリスクが高いことを考えると、何よりも避けたいのは、何も準備しない状態です。それは、自分が介護される側になっても、介護する立場になっても同じことです。

そういった意味で、比較的高額になりがちな介護費用をカバーする目的で民間の介護保険に加入し、最低限の保障を確保するのは意味があるでしょう。もし、自分が納得できる保険に出会えなかった場合は、介護費用を別口座で管理するなど、「自家保険」をつくるのも1つのアイデアです。

このほか、住宅を売却したり、リバースモーゲージを活用したりするといった方法も考えられます。介護が必要なときは、突然訪れます。そんなときに慌てないよう、事前の準備はしっかりしておきましょう。

関連記事:

「老後不安への救世主!? 自宅を担保にお金を借りるローン『リバースモーゲージ』とは?」

※本記事は、執筆者個人または執筆者が所属する団体等の見解です。

![スプラトゥーン レイダース [Nintendo Switch 2 専用]](https://img1.kakaku.k-img.com/images/productimage/l/K0001783867.jpg)

![Cyborg-15-Black-Edition-A13VEO-5799JP [アルマイトブラック]](https://img1.kakaku.k-img.com/images/productimage/l/K0001794044.jpg)

![PHANTOM 12 パター 2026年モデル [34インチ]](https://img1.kakaku.k-img.com/images/productimage/l/K0001791441.jpg)

![MAESTRO 500 WIRELESS [BLACK]](https://img1.kakaku.k-img.com/images/productimage/l/K0001794213.jpg)

価格.comマガジンは、気になる製品をユーザー目線で徹底紹介するサイトです。