���X���݊������߂Ă���L���b�V�����X���ρB�����f�B�A�ł͖����A�L���b�V�����X���ϊ֘A�̓��������C�`�ł܂Ƃ߂��A�ځA�u���g�N�̐^���I �����L���b�V�����X�W�]�v���f�ڂ��Ă��܂��B����́A2021�N�̃L���b�V�����X���ς̑��܂Ƃ߂Ƃ��āA�A�ڂŎ��グ����ނɍŐV���������A5�̃e�[�}�ɍĕҏW���Ă��͂����܂��B

�i�{�L���̓��t�͓��ʂȋL�ڂ��Ȃ�����2021�N�̂��́j

�ŐV�̏��œo�^�Ґ���4,400���l��˔j����ȂǁA���σT�[�r�X�Ƃ��Ĉ��|�I�ȋK�͂��ւ�uPayPay�v�B���傤��1�N�O�A��͂��N���̃L���b�V�����X�ӂ肩����L����PayPay�̓o�^�Ґ���3,300���l��˔j�������Ƃ��`�����Ă��܂������A���N1�N�ԂŖ�1,000���l����ς݂��Ă��܂����B

PayPay�̋K�͂̊g��ɔ��Ԃ����������Ȃ̂����N�ɍT���Ă���uLINE Pay�Ƃ̃T�[�r�X�����v�ł��B���N3���APayPay���P���Ɏ���Z�z�[���f�B���O�X�ƁA8,000���l�̃��[�U�[�������R�~���j�P�[�V�����A�v��LINE���o�c���B����ɂ��ALINE�̌��σT�[�r�X�uLINE Pay�v��PayPay�������̌��σT�[�r�X���Ƃ�2022�N���߂ǂɓ������APayPay�Ɉ�{������Ɣ��\���Ă��܂��i�C�O�ł�LINE Pay�u�����h�������\��j�B���N���łɁAPayPay�̉����X��LINE Pay���g�����x�������\�ƂȂ��Ă���ALINE�|�C���g����PayPay�{�[�i�X�ւ̌������X�^�[�g�B���X�ƃT�[�r�X�����Ɍ����ē����Ă��܂��B

���Q�l�L��

2022�N��PayPay��LINE Pay���T�[�r�X�����B4���������X�A�g�Ȃǂ��X�^�[�g�i���i.com�}�K�W���j

https://kakakumag.com/money/?id=16771

2021�N�́A�K�͂̊g��ƂƂ���PayPay�̃u�����h��������ەt����ꂽ1�N�ł�����܂����B2���́uPayPay�،��v�i�O�g��One Tap BUY�j�a������ɁA�uPayPay���M�v�i�O�g��Yjam�j�A�uPayPay��s�v�i�O�g�̓W���p���l�b�g��s�j�A�uPayPay�J�[�h�v�i�O�g�̓��C�W�F�C�J�[�h�j�A�uPayPay�ی��v�i�O�g��Yahoo! JAPN�ی��j�ƁA�����̃��t�[�n���Z�T�[�r�X�����X�ɏ�����ύX���APayPay�u�����h�ɓ��ꂳ��Ă��܂��B

���摜��PayPay�̃v���X�����[�X���

�傫�Șb����ĂAPayPay��s�APayPay�J�[�h�Ɣ�r����ƁAPayPay�،��APayPay���M�APayPay�ی��Ȃǂ̒��ړx�͑��ΓI�ɂ���銴�͔ۂ߂܂��A����ł����Z�̈�̕��L�������PayPay�u�����h���L�������̂͊m���B���[�U�[���猩�Ă��A������T�[�r�X��PayPay�̖���ڂɂ���悤�ɂȂ������o���������̂ł͂Ȃ��ł��傤���B

�Ȃ��A�����̌v��ł́AFX�������Ă������t�[�n�́u���C�W�F�CFX�v���uPayPay FX�v�ɂȂ�\��ł������A5���ɓ����Ƃ�GMO�O���[�v�ɔ������ꂽ���Ƃ���A���̌v��͗��������ƂȂ����悤�ł��B

PayPay���͂��߂Ƃ���QR�R�[�h���ρi�X�}�z���ρj�e�T�[�r�X�́A�T�[�r�X�J�n�����ɂ��ẮA�����萔��������X�̌��ώ萔�����ɂ��ĉ����X���g�債�A����̎Z�ɖڂ��Ԃ�`�ŃV�F�A���L���Ă��܂����B�������A���N10���APayPay����ׂ��t����`�ł��悢����v���ɑǂ��܂����B���ꂪ�uPayPay�����X�̌��ώ萔���L�����v�ł��B

����ɂ��A10���ȍ~�APayPay�̉����X�ɂ����ă��[�U�[��PayPay�Ō��ς���ƁA���ϊz�ɑ��āu1.98%�v�̎萔����������悤�ɂȂ�܂����i�L�����y�[����_��v�������ɂ���ăp�[�Z���e�[�W�͈قȂ�j�B����PayPay�̓����ɑ��āA�u�y�V�y�C�v�uau Pay�v�ud�����v�̊e���σT�[�r�X�́A���p�����Ȃǂ̂���͂�����̂́A�����X�̌��ώ萔�������̌p���\���APayPay�ɑR����\�������������Ƃ��b��ɂȂ�܂����B

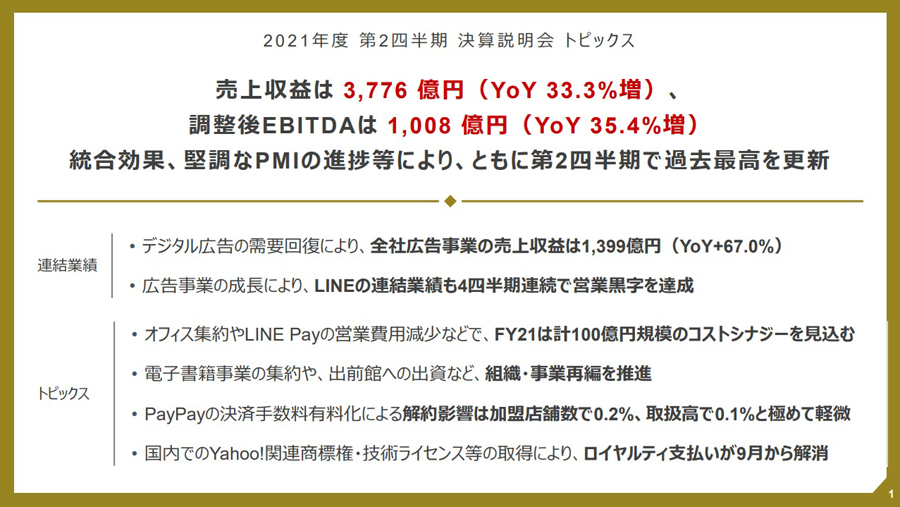

PayPay�̂��̌�̓����ɂ��Ă������t�H���[���܂��B11���ɊJ�Â��ꂽZ�z�[���f�B���O�X�̑�2�l�������Z������̎����ɂ��ƁA���ώ萔���L������̉����X�̉���́A�����X���ɑ��āu0.2%�v�A�戵���x�[�X�ł��u0.1%�v�ɂƂǂ܂��Ă���Ƃ����܂��B

���摜�́AZ�z�[���f�B���O�X��2�l�������Z����������B�g�s�b�N�X�̍��Ō��ώ萔���L������̉����X�̉��ɂ��ĐG����Ă��܂�

���̐������ǂ����邩�͈ӌ����������Ƃ��낾�Ƃ͎v���܂����A�M�Ҍl�Ƃ��Ă͂��Ȃ菭�Ȃ���ۂ��܂��B���ꂾ���A����܂ł�PayPay���z���Ă����V�F�A��u�����h�͂����͂����Ă���̂ł͂Ȃ��ł��傤���B������A�L���b�V�����X���ς̃��C���v���[���[�̂ЂƂƂ��āAPayPay�̓����ɒ��ڂ��W�܂�܂��B

�L���b�V�����X���ςɌ��������Ƃ̂ł��Ȃ��̂��e��|�C���g�ł����A2021�N�́A��s���|�C���g�T�[�r�X����������1�N�ł�����܂����B

�O�HUFJ��s�́A���N6�����Aau�̋��ʃ|�C���g�ł���uPonta�v�����܂����B����܂ł́A���s�̗��p�ɉ�����ATM�̗��p��U�荞�݂Ȃǂɂ�����萔���Ȃǂ��D������鐧�x���̗p���Ă��܂������A���̐��x����V�B���s�𗘗p���邱�Ƃ�Ponta�����܂�d�g�݂ɕς���Ă��܂��B�܂��A���s�́A���N2022�N�Ɍ����A�h�R���̋��ʃ|�C���g�ł���ud�|�C���g�v�����܂�V�����f�W�^����������邱�Ƃ����炩�ɂ��Ă��܂��i5�����\�j�B

���Q�l�L��

�O�HUFJ��s��Ponta�����܂�I 6���Ƀ��K�o���N���̋��ʃ|�C���g�����i���i.com�}�K�W���j

https://kakakumag.com/money/?id=16537

�h�R���ƎO�HUFJ��s���Ɩ���g�Bd�|�C���g�����܂�V�f�W�^��������ցi���i.com�}�K�W���j

https://kakakumag.com/money/?id=17013

�O�HUFJ��s�����ʃ|�C���g�����Ă���̂ɑ��A�O���[�v���̃|�C���g�Ɂg���ʃ|�C���g�炵���h�������A���[�U�[�T�[�r�X�Ɋ��p���Ă���̂��O��Z�F��s�ł��B

�O��Z�F��s�͈ȑO�A���s�𗘗p���邱�ƂŁuSMBC�|�C���g�v�Ƃ����O��Z�F��s�Ǝ��̃|�C���g�����܂�d�g�݂��̗p���Ă��܂������A��N2020�N�A�O��Z�F�O���[�v�iSMBC�O���[�v�j�̃|�C���g�ł���uV�|�C���g�v�����܂�d�g�݂ɕύX���Ă��܂��B�܂��A���̃^�C�~���O�ŁA���O���[�v�̎O��Z�F�J�[�h�Œ��܂�|�C���g���A����܂ł́u���[���h�v���[���g�v����V�|�C���g�ɕύX����A��s�ƃN���W�b�g�J�[�h�œ����|�C���g�����܂�d�g�݂Ɉ�{������܂����B

�����č��N2���A����V�|�C���g���X�}�z���ςɎg����uV�|�C���g�A�v���v�������[�X����A�|�C���g�̎g�����肪�傫�����サ�܂����BV�|�C���g��1�|�C���g��1�~�̉��l������A���̃A�v�����g�����ƂŃ��A���X�܂ł́uVisa�̃^�b�`���ρv��uiD���ρv�ɑΉ��B�������l�b�g�V���b�s���O�ɂ��g���܂��B�܂��A��s��N���W�b�g�J�[�h�ŕt�^�����|�C���g�ȊO�ɁA�N���W�b�g�J�[�h����̃`���[�W�ɂ��Ή����Ă��܂��B3���ɂ́A�O��Z�F�J�[�h�̎x�����ɏ[���ł���u�q�V�r�L���b�V���o�b�N�v����������p�r���L���Ă��܂��B

2021�N2���Ƀ����[�X���ꂽV�|�C���g�A�v�����g���ƁAV�|�C���g���e��x�����ɗ��p�\

���̂Ƃ���AV�|�C���g���O��Z�F�O���[�v�ȊO�Œ��߂邱�Ƃ͂ł����A�y�V�|�C���g�APonta�Ad�|�C���g�Ȃǂ̂����鋤�ʃ|�C���g�قǂ̔ėp���͂���܂��A���̎g�������_���́A���ʃ|�C���g�Ƌ߂����̂�����ƌ����܂��B

�O�HUFJ�A�O��Z�F���s���|�C���g�����[�U�[�ւ̃T�[�r�X�ɓ��������w�i�ɂ́A�����̃|�C���g�l�C�̍��܂肪����̂͊ԈႢ�Ȃ��ł��傤�B��s�̎���ɂ���ă|�C���g���t�^����A���������̃|�C���g����s�ȊO�ł����܂�A�g������������Ȃ��Ƃ���A����ɂЂ���ĐV�K�����J�݂�����l���o�Ă������ł��B

�܂��A���s�Ƃ��u�l�b�g�o���L���O�̃��O�C���v�Ƃ����Ⴂ�n�[�h���ɑ��ă|�C���g��t�^���Ă���_�ɂ����ڂł��B�����A��s�����̎萔���̔��s���ւ��Ɏ萔����������P�[�X�������Ă���A���̔w�i�ɂ́A���̎萔���ɂ�����łȂNj�s���̕��S���w�E����Ă��܂��B�|�C���g�t�^���t�b�N�ɁA�l�b�g�o���L���O�̗��p�҂𑝂₻���Ƃ����_��������̂�������܂���B

���N�ASBI�،��ƎO��Z�F�J�[�h�Ƃ����ƊE�̃��[�f�B���O�J���p�j�[���m�̋Ɩ���g���{�i�X�^�[�g���܂����B���Ђ͍�N9���̒i�K�ł��łɌl�����̎��Y�^�p�T�[�r�X�ɂ�����Ɩ���g�\���Ă���A����Ɋ�Â��A���N6����2�̐V�T�[�r�X���X�^�[�g�����Ă��܂��B�����ł����ƂȂ�̂́u�|�C���g�v�ł��B

�摜�͎O��Z�F�J�[�h�����T�C�g���

�V�T�[�r�X�̂ЂƂ߂��A�O��Z�F�J�[�h�����s����N���W�b�g�J�[�h�i��g�J�[�h�܂ށB�r�W�l�X�J�[�h�ȂLjꕔ�J�[�h�͑ΏۊO�j�ŁASBI�،�����舵���u�ϗ����t���\�Ȃ��ׂĂ̓����M���v�i2021�N6��24�����_��2,507�{�j���w���ł���u�O��Z�F�J�[�h �݂��ē����v�Ƃ����T�[�r�X�ł��B�N���W�b�g�J�[�h�Őϗ��������ł���Ƃ����ڐV�����ɉ����A���̃T�[�r�X�ł͈ꕔ�̃J�[�h���̂����A�J�[�h���̃|�C���g�iV�|�C���g�j�����܂�_�ɒ��ڂ��W�܂�܂����B

2�߂́ASBI�،��ł̎���ɉ�����V�|�C���g�����܂�uSBI�،� V�|�C���g�T�[�r�X�v�ł��B����́ASBI�،��ɂ����鍑����������Ȃǂ̎萔����A�����M���ۗ̕L�c���ɉ�����V�|�C���g�����܂�T�[�r�X�ŁA���Ƃ��u�����M������v�̏ꍇ�A�Ώۂ̓����M���̌��ԕ��ϕۗL�z1,000���~�����ŔN��0.1����V�|�C���g���t�^����܂��B���ԕ��ϕۗL�z1,000���~�ȏ�Ȃ�Ҍ�����0.2���ɃA�b�v���܂��i�ꕔ�����M���̕t�^���͔N��0.1�������j�B

���T�[�r�X�͕��p�\�Ȃ̂ŁA�����M������̏ꍇ�A�O�o�́u�O��Z�F�J�[�h �݂��ē����v��0.5����V�|�C���g�߂A�uSBI�،� V�|�C���g�T�[�r�X�v�ŕۗL�z�ɉ�����V�|�C���g�����߂邱�Ƃ��\�ł��B

���Q�l�L��

SBI�،��~�O��Z�F�J�[�h�u�N���J�ϗ��v�X�^�[�g�I �h�����h��V�|�C���g���Q�b�g�i���i.com�}�K�W���j

https://kakakumag.com/money/?id=17259

12���ɂ́A�O��Z�F�J�[�h�̗��p���X�}�z�Ŋm�F�ł���uVpass�A�v���v��ŁASBI�،��̑��������̏���\��������T�[�r�X���X�^�[�g���Ă��܂��B

�u�O��Z�F�J�[�h �݂��ē����v�𗘗p���Ă���M�҂����������A�v����Őݒ�����āASBI�،��̌����c����\�������Ă݂܂����B�M�҂͓�����A�،������̎c�����Ђ�ς�Ƀ`�F�b�N����K���͂���܂��A�N���W�b�g�J�[�h�̎c���͏��Ȃ��Ƃ�����1��̓`�F�b�N���Ă��܂��B���̍ۂɁA�،������̎c����������ʂŖڂɓ����Ă��邱�ƂŁA���������ւ̊S�����܂�\���������܂����B�����ɖڂ�����������Ƃ����Ӗ��ł́A�ʔ����d�|����������܂���B

���Ђ͍�����A�O��Z�F�J�[�h�̓���Ɠ����ɕK�v���̎����A�g�ɂ��SBI�،��̌����J�ݐ\�����݂�AV�|�C���g1�|�C���g��1�~�Ƃ��āASBI�،��̓����M���̔��t�ɗ��p�ł���uV�|�C���g�����v�Ȃǂ��J�n�\��ŁA�܂��܂����̘A�g�����߂Ă��������݂ł��B���l�̎��g�݂Ƃ��ẮA�}�l�b�N�X�،����A�v���X�Ƒg�N���W�b�g�J�[�h�u�}�l�b�N�X�J�[�h�v�̔��s�����N�J�n���A���N���炱�̃J�[�h���g�����ϗ��������n�܂�\��ł��B���N�́A�u�N���J�~�،��v�̃T�[�r�X������ɐ���オ�邩������܂���B

���σT�[�r�X��N���J�̗��p�ȂǂŒ��܂����|�C���g���^���I�ɉ^�p�ł���u�|�C���g�^�p�v�T�[�r�X�̐l�C�����킶��ƍ��܂��Ă��܂��BPayPay���^�c����u�{�[�i�X�^�p�v�́A���N12���Ƀ��[�U�[����500���l�������Ƃ\�B2020�N4���̃T�[�r�X�J�n�ȗ��A��1�N�Ԃ�300���l�̃��[�U�[���l�����A����7������ɑ�����500���l��˔j�ƃn�C�y�[�X�ŋK�͂��g�債�Ă��܂��B

2018�N����T�[�r�X���J�n�����A�y�V�́u�|�C���g�^�p by �y�VPointClub�v�����N���[�U�[��500���l��˔j�i2021�N8�����_�j�Bau�́uau PAY�|�C���g�^�p�v��100���l��˔j�i2021�N5�����_�j�A���X�Â������ɂȂ�܂����A�h�R���́ud�|�C���g�����v��70���l�˔j�i2020�N12�����_�j�ƁA�e�Ђ̗ގ��T�[�r�X�����X�ƃ��[�U�[�𑝂₵�Ă��܂��B

�����f�B�A�ł��A7�����uPayPay�{�[�i�X�^�p�v�u�y�V�|�C���g�^�p�v��1�N�Ԃ̎��̌����|�[�g�L�������J�����Ƃ���A�����Ȃ������̃A�N�Z�X���W�ߑ����Ă���A�|�C���g�^�p�̐l�C�Ԃ�𗠕t���Ă��܂��B

���ۂɑ̌��������̂̂ЂƂ�Ƃ��ă|�C���g�^�p�̖��͂�\���ƁA�u���σT�[�r�X��N���J�́g���܂��h�ł�������|�C���g�𑝂₹�邱�Ɓv�ɐs����Ǝv���܂��B�|�C���g�^�p�͎萔�������Ŋy���߂铊���̋^���̌��T�[�r�X�ł���Ȃ���A���ۂ̋��Z���i�̒l�����ɘA�����ă|�C���g�����������܂��B������邱�Ƃ�����܂����A�������ꍇ�ɂ͎��ۂ̎x�����Ɏg�����Ƃ��ł���i�����₹��j�̂ŁA���܂��������Ȃ�̂��g�N���𖡂킦��킯�ł��B

�M�҂��̌�����PayPay�̃{�[�i�X�^�p�̏ꍇ�A�A��������Z���i�́uDIREXION S&P 500 3X�iSPXL�j�v�A�uSPDR S&P500 ETF�v�Ƃ����A�����J���\���镡���̊�Ƃ̊����ɘA������ETF�i�����M���j�ł��B�M�҂́A���n�C���X�N�n�C���^�[���̌�҂łقڑS�|�C���g���^�p���Ă��܂������A���N�A�č������D�����������Ƃ�����A���̉摜�̂Ƃ���Ȃ��Ȃ��̍D���т����߂Ă��܂��B�����f�B�A�Ŏ�ނ���PayPay�i���t�[�j�o�ό��̃w�r�[���[�U�[�̂悤�ɁA�{�[�i�X�^�p��8���~��ɂ܂Ŏc���𑝂₷�l������A���N�͔�r�I���₵�₷�������������Ƃ��m���ŁA��������[�U�[���̒ǂ����ɂȂ��Ă���̂ł��傤�B

12�����_�̕M�҂�PayPay�{�[�i�X�^�p�̉^�p��ʁB�^�p�v��80�����܂���

�|�C���g�^�p�T�[�r�X�͎萔�������Ə���������ł����A���̔N���ɑ傫�ȓ���������܂����B2021�N12��24���APayPay�́A2022�N3��24�����{�[�i�X�^�p�̈ꕔ��L�������邱�Ƃ\���܂����B��̓I�ɂ́APayPay�{�[�i�X���^�p�|�C���g�i�^�p�ł����Ԃ̃|�C���g�j�Ɍ�������ۂ�1���̎萔����������悤�ɂȂ�܂��B�Ȃ��A�^�p�|�C���g����PayPay�{�[�i�X�Ɉ����o���ۂ́A����܂łǂ���萔���͂�����܂���B

3�����APayPay�{�[�i�X�^�p�ʼn^�p����ۂ�1���̎萔���������BFX�̃X�v���b�h�ɂ������d�g�݂���������܂�

�萔�����������[�U�[�̎x���ɂȂ����Ă������Ƃ͊ԈႢ�Ȃ��A���������T�[�r�X�ύX�̏�ł͂���܂����ASNS�Ȃǂł́u�����v�̐����ڗ����܂��B�����܂Ŋe�Ђ������ɃT�[�r�X���L���Ă����|�C���g�^�p�ł����A�e�[�}1�ŐG�ꂽ�uPayPay�����X�̌��ώ萔���L�����v�Ɠ��l�ɁAPayPay����w����ėL�������J�n�������ƂŁA����̍s���͂��s�����ȏɂȂ����ƌ��������ł��B

���N�㔼�ɓo�ꂵ�A2022�N�����ڂ��ꂻ���Ȃ̂��A2�́u�ړ������l�ɂȂ�A�v���v�ł��B

10���ɓ��{�ɏ㗤�����̂��A2019�N�ɃA�����J�Ő��܂ꂽ�uMiles�i�}�C���Y�j�v�ł��B�X�}�[�g�t�H���ɃA�v�����_�E�����[�h���AGPS�̎g�p���u��ɋ��v�ɂ��Ă����ƁA�X�}�[�g�t�H���̃f�[�^�Ɋ�Â�AI���ړ���i��B���E���ǂ��ɂ��Ă�1�}�C���i��1.6�q�j�̈ړ��ɑ��āA�A�v���̃I���W�i���|�C���g�ł���u�}�C���v���t�^����܂��B

�ړ����邾���Ń|�C���g�����܂��Ă����A�v���uMiles�v

���Q�l

�g�ړ������l�ɂȂ�h�A�v���uMiles�v���{�㗤�I ���������k���Ɠd�ԂŎ����Ă݂��i���i.com�}�K�W���j

https://kakakumag.com/money/?id=17642

�t�^�����}�C�����͈ړ���i�ɂ���ĈقȂ�A��ƂȂ�̂��u�����ԁv�ŁA1�}�C���i��1.6�q�j�ړ����邲�Ƃ�1�}�C�����l���B�u�d�ԁv��u�o�X�v�ȂǂȂ璙�܂�}�C����3�{�B�u���]�ԁv�Ȃ�5�{�A�u�����j���O�v�u�k���v�Ȃ�10�{�A�t�Ɂu��s�@�v�Ȃ�0.1�{�ƁA���ɂ₳�����ړ���i��I�ԂقǁA���������ɑ���}�C���̕t�^����������̂������ł��B���܂����}�C���́A���^��Ƃ������銄���N�[�|����M�t�g�J�[�h�ȂǂɌ������邱�Ƃ��ł��܂��B

�ړ����邱�Ƃł��g�N�ɂȂ郆�j�[�N�����AMiles�̓��{�ł̃��[���`�͑傫������܂����B���̌���e�탁�f�B�A�ł̕������������ƂŐl�C���ߔM�B�V�K���[�U�[���̋}������ړ������̔��f�ɑ啝�Ȓx�������������ƂȂǂ��A11��28���ɐV�K���[�U�[�o�^���ꎞ�I�ɒ�~����Ă���A���݁A�N�����̃��[�U�[�o�^�ĊJ�Ɍ����ăT�[�o�[�����Ȃǂ̑���Ă���悤�ł��B

���́u�ړ����邱�Ƃ����l�ɂȂ�v�A�v����Ǝ��œW�J����̂��A�q���Ђ�ANA�i�S���{��A�j�ł��B12���ɁA��s�@�Ɍ��炸�k���E�d�ԁE���]�ԁE�����ԂȂǁA���퐶���̂�����ړ���ʂ��ă|�C���g�߂邱�Ƃ��ł���X�}�z�A�v���́uANA Pocket�v�iiOS�Łj�������[�X���܂����BMiles�Ɠ��l�ɓ���̈ړ��ňړ���i�ɉ����ă|�C���g���l���ł���ق��A�u�k���Ɠd�Ԃ�50km�ړ������100P�v�ȂǁA�Q�[�����o�Ŋy���߂�u�`�������W�v�Ƃ����@�\���p�ӂ���Ă��܂��B

2021�N12��20���Ƀ����[�X���ꂽ�uANA Pocket�v�iiOS�Łj�i�摜��ANA Pocket�����T�C�g���j

���߂��|�C���g�́AANA�}�C����f�W�^���M�t�g���AANA�X�J�C�R�C���iANA�̍q�◷�s���i�̎x�����Ɏg����d�q�}�l�[�j�Ȃǂ�������u�K�`���v�Ɏg�����Ƃ��\�ł��B�����鏤�i�̓��e�͉���v�����ɂ���ĈقȂ�A���Ƃ���ANA�}�C���Ă����l�͌��z550�~��ANA Pocket Pro����ɂȂ�K�v������܂��B

����2�́u�ړ������l�ɂȂ�A�v���v�̓o��̔w�i�ɂ́A�V�^�R���i�ɂ���Đ�������Ă����s�������X�ɖ߂��Ă������Ƃ�����ƍl�����܂��B�������A���A�v���̑_���͂��قȂ��Ă��܂��BMiles�͒��߂��|�C���g�����^��Ƃ̏��i��T�[�r�X�̊������Ɏg����킯�ł����A���̐�ɋ��^��Ƃւ̑��q�ɂȂ���_��������܂��B������ANA Pocket�́A��s�@�ȊO�̃V�[���Ń|�C���g�����܂�A��������Ђւ̃}�C����d�q�}�l�[�����ł���\������邱�ƂŁA���Ђ̃��[�U�[�Ȃ��~�߂̑_����������̂ƍl�����܂��B

������ɂ���A�l�X�̓������߂����ǖʂɂ����āA����2�̃A�v����������荇�����J��L���邱�Ƃ͕K���B���N���ڂ������Ȃ��W�J�ɂȂ肻���ł��B

�������Ă��炽�߂�2021�N�̃L���b�V�����X���ς��ӂ肩�����Ă݂�ƁA�|�C���g��}��ɂ��āA���܂��܂ȋ��Z�T�[�r�X�̘A�g���i��1�N�ƌ��������ł��B

���ہA�|�C���g�̑��݊��͓��X�����Ă���悤�Ɋ����܂��B�쑺�����ɂ��ƁA2020�N�x�̃|�C���g��}�C���[�W�̔��s�z��1���~���Ă���Ɛ��v����Ă��܂��B�V�^�R���i�̉e����2019�N���͎����������̂́A����̌i�C�ǖʂɂ����āA�|�C���g���s�z�͂���ɑ����Ă������Ƃ��\�z����Ă��܂��B

���N�̍Ō�ɓo�ꂵ�Ęb��ɂȂ����u�ړ������l�ɂȂ�A�v���v�̂悤�ɁA����|�C���g�́A�������̂��܂��ɂƂǂ܂炸�A���퐶���̍s���ɂ���Ă��t�^����鎞��ƂȂ�܂����B���N�����j�[�N�ȃT�[�r�X�̓o������҂������Ƃ���ł��B

![�X�v���g�D�[�� ���C�_�[�X [Nintendo Switch 2 ��p]](https://img1.kakaku.k-img.com/images/productimage/l/K0001783867.jpg)

![Cyborg-15-Black-Edition-A13VEO-5799JP [�A���}�C�g�u���b�N]](https://img1.kakaku.k-img.com/images/productimage/l/K0001794044.jpg)

![MAESTRO 500 WIRELESS [BLACK]](https://img1.kakaku.k-img.com/images/productimage/l/K0001794213.jpg)

![PHANTOM 12 �p�^�[ 2026�N���f�� [33�C���`]](https://img1.kakaku.k-img.com/images/productimage/l/K0001791440.jpg)

���i.com�}�K�W���́A�C�ɂȂ鐻�i�����[�U�[�ڐ��œO��Љ��T�C�g�ł��B