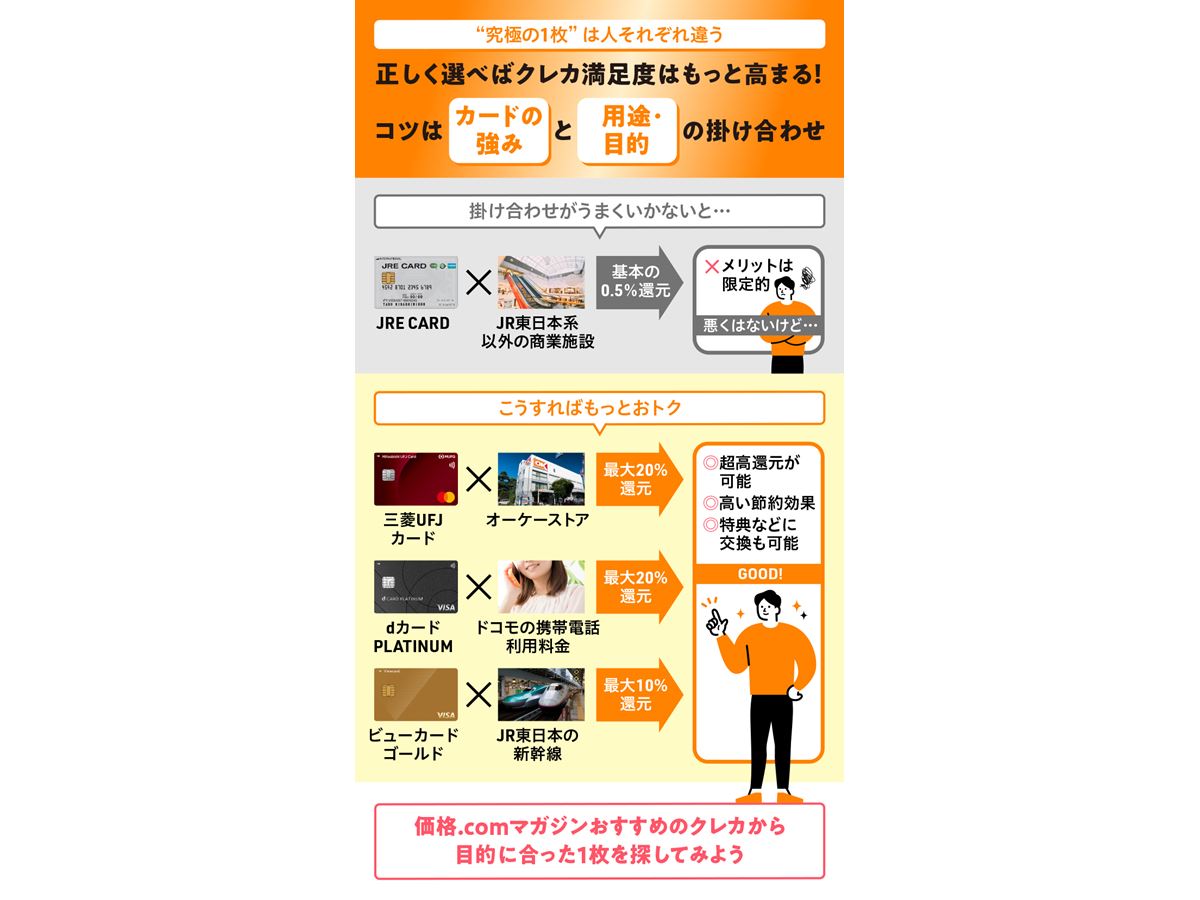

クレジットカードは便利だしおトクを感じることもあるけど、今使っているカードではイマイチ物足りない……。実はもっとおトクな1枚があるかも。

そう感じている人は、価格.comマガジンおすすめのクレジットカードをチェック! 年会費、ポイント還元率、優待特典など、各カードの強みに注目すると、あなたに“もっとハマる1枚”が見つかるかもしれません。

本記事では、おトクなクレジットカードの選び方や、価格.comマガジンが厳選した10枚のおすすめクレジットカードを紹介します。

▼価格.comマガジンがおすすめする5枚の一般カードはこちら

| カード | 画像 | ポイント還元率 | 詳細を見る | 年会費 | 貯まるポイント | おトクな特徴 | 国際ブランド | 付帯保険 |

|---|---|---|---|---|---|---|---|---|

| 三菱UFJカード |  |

0.5%〜7.0% | 詳細を見る価格.comへ | 永年無料 | グローバルポイント 1,000円で1P |

対象のスーパー、飲食店、 コンビニで最大20%還元 |

Visa、Mastercard、JCB、Amex | 海外旅行/最高2,000万円 ショッピング/最高100万円 |

| 三井住友カード(NL) |  |

0.5%〜7.0% | 詳細を見る価格.comへ | 永年無料 | Vポイント 200円で1P |

対象のコンビニ・飲食店で 7%ポイント還元 |

Visa、Mastercard | 海外旅行/最高2,000万円 |

| 楽天カード |  |

1.0%〜3.0% | 詳細を見る価格.comへ | 永年無料 | 楽天ポイント 100円で1P |

楽天市場でポイント最大3倍 | Visa、Mastercard、JCB、Amex | 海外旅行/最高2,000万円 |

| JCB CARD W |  |

1.0%〜10.5% | 詳細を見る価格.comへ | 永年無料 | J-POINT 200円で2P |

パートナー店でポイント最大21倍 | JCB | 海外旅行/最高2,000万円 ショッピング/最高100万円 |

| JRE CARD |  |

0.5%〜5.0% | 詳細を見る価格.comへ | 524円 初年度無料 |

JRE POINT 1,000円で5P |

JR東日本の駅ビルなどで 最大3.5%還元 |

Visa、Mastercard、JCB | 海外旅行/最高3,000万円 |

▼価格.comマガジンがおすすめする3枚のゴールドカードはこちら

| カード | 画像 | ポイント還元率 | 詳細を見る | 年会費 | ポイント還元率 | 貯まるポイント | おトクな特徴 | 国際ブランド | 付帯保険 |

|---|---|---|---|---|---|---|---|---|---|

| ビューカード ゴールド |  |

0.5%〜10.0% | 詳細を見る価格.comへ | 11,000円 | JRE POINT 1,000円で5P |

JR東日本の新幹線で最大10%還元 | Visa、JCB | 海外旅行/最高5,000万円 ショッピング/最高300万円 |

|

| 三井住友カード ゴールド(NL) |  |

0.5%〜7.0% | 詳細を見る価格.comへ | 5,500円 条件付無料 |

Vポイント 200円で1P |

年間100万円利用で 年会費永年無料 |

Visa、Mastercard | 海外旅行/最高2,000万円 ショッピング/最高300万円 |

|

| アメリカン・エキスプレス(R)・ゴールド・プリファード・カード |  |

1.0%〜3.0% | 詳細を見る価格.comへ | 39,600円 | メンバーシップ・リワード(R) 100円で1ポイント |

プラチナ並の豪華特典 | Amex | 海外旅行/最高1億円 ショッピング/最高500万円 |

▼価格.comマガジンがおすすめする2枚のプラチナカードはこちら

| カード | 画像 | ポイント還元率 | 詳細を見る | 年会費 | 貯まるポイント | おトクな特徴 | 国際ブランド | 付帯保険 |

|---|---|---|---|---|---|---|---|---|

| dカードPLATINUM |  |

1.0%〜4.5% | 詳細を見る価格.comへ | 29,700円 | dポイント 100円で1P |

ドコモ経済圏と相性抜群 | Visa、Mastercard | 海外旅行/最高1億円 ショッピング/最高500万円 |

| 三井住友カード プラチナプリファード |  |

1.0%〜10.0% | 詳細を見る価格.comへ | 33,000円 | Vポイント 100円で1P |

特約店で最大10%還元、最大4万Pのボーナスポイント | Visa | 海外旅行/最高5,000万円 ショッピング/最高500万円 |

監修:岩田昭男さん

クレジットカード評論家・消費生活ジャーナリスト。30年にわたり業界を定点観測。「『信用力』格差社会」(東洋経済新報社)、「ドコモが銀行を追い抜く日」(PHP)、「キャッシュレス覇権戦争」(NHK出版)など著書多数

クレジットカードを選ぶ際にはさまざまな指標があります。本記事では代表的な選び方を4つ紹介します。

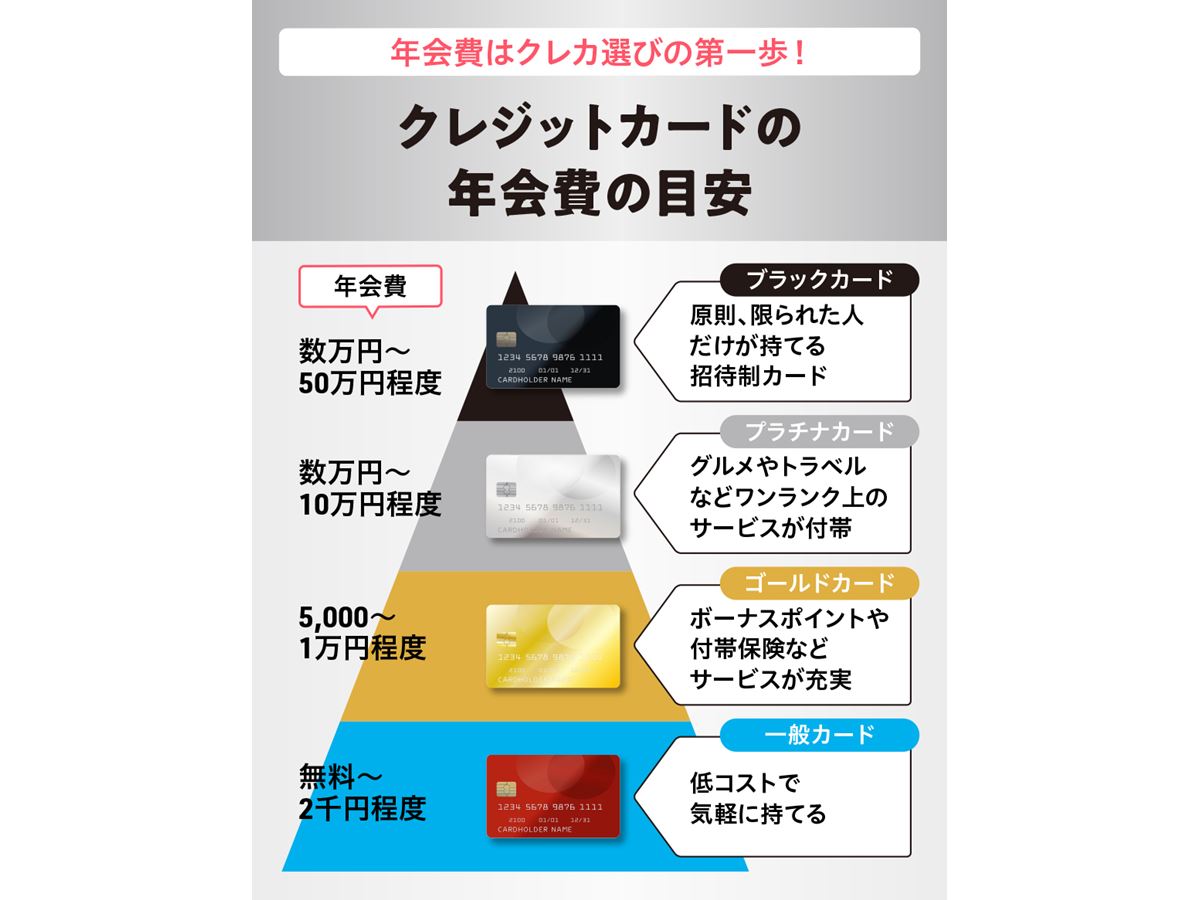

クレジットカードの年会費は、カードを保有している間にかかる“維持費”です。したがって、そのカードから年会費以上のメリットが得られるかチェックすることが、カード選びの第一歩です。

クレジットカードには、大まかに分けて「一般カード」、「ゴールドカード」、「プラチナカード」、そして限られた人だけが持てる「ブラックカード」などのカードランクがあります。

「一般カード」には、「年会費無料」や「年会費永年無料」(※)のカードが多くあります。また、「初年度の年会費は無料」、「年に1回以上使うと翌年は年会費無料」といったカードもあり、総じて低コストで利用できるのが特徴です。

※永年無料=長期にわたって無料であること。永久無料とは異なります

その分、カードのスペックは限定的ですが、最近では「特定の加盟店で高還元になる」などの尖ったスペックを備えた「一般カード」も増えており、人気を呼んでいます。

「ゴールドカード」は、5,000〜1万円程度の年会費がかかるのが一般的です。コストがそれなりにかかる分、ポイント還元率や付帯特典が「一般カード」よりも充実しています。

また、「ゴールドカード」のなかには、年間一定額以上を利用すると、翌年以降の年会費が「永年無料」になる高コスパのカードもあります。

「プラチナカード」になると、数万〜10万円を超える額の年会費がかかります。その分、高めのポイント還元率やボーナスポイントなど、ポイント面の魅力が高まる傾向にあります。

また、カードによって違いはありますが、「一定条件クリアでホテルの無料宿泊をプレゼント」や「高級レストランで1名分のコース料金が無料」など、旅行やグルメなどにおいてワンランク上の上質な特典が付帯するカードが増えるのも「プラチナカード」の特徴です。

「ブラックカード」は、ランク最上位のクレジットカードです。申込条件や特典などが明らかにされている「楽天ブラックカード」などを除き、原則として、カード会社からの招待(インビテーション)を受けた人だけが持て、カードのスペックなども明らかにされていない “特別なカード”です。

●重要なのは年会費とメリットの“収支”

最近は、年会費や特典がプラチナ並みのゴールドカード(アメリカン・エキスプレス(R)・ゴールド・プリファード・カードなど)や、年会費が格安のプラチナカードが登場するなど、カードランクだけでカードの実力を判断するのが難しくなっています。

どのランクのカードを選ぶにせよ、年会費とカードから得られるメリットを天秤にかけて判断することが重要です。

▼価格.comマガジンが厳選したおすすめの「ゴールドカード」や「プラチナカード」について詳しく知りたい人はこちらをチェック

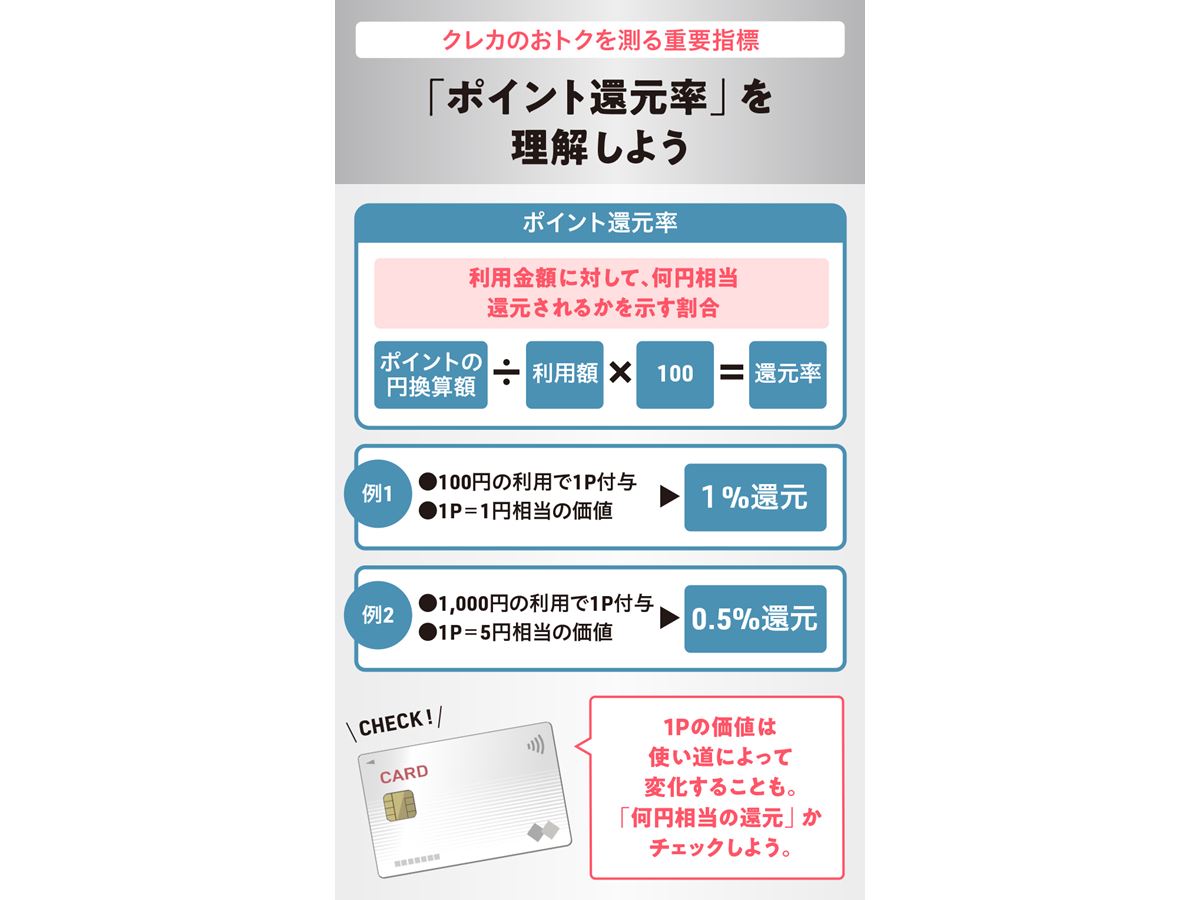

クレジットカードと切っても切れない関係にあるのが、「ポイント還元率」という考え方です。これは、クレジットカードの利用金額に対して、何円相当のポイントが還元されるかを示す割合のことを意味します。

(例)

100円で1P付与(1P=1円相当)→ 100円に対して1円相当還元→1%還元

1,000円で1P付与(1P=5円相当)→ 1,000円に対して5円相当還元→0.5%還元

ポイント還元率を評価するうえで重要なのが、付与されるポイントの実質的な価値です。

上の例のとおり、ポイントの価値は各ポイントによって異なる場合があります。また、同じポイントでも、使い道(商品や他社ポイントへの交換など)によって変動することもあります。クレジットカードのおトクを測る際は、実質的なポイント還元率のチェックが必須です。

また、あらゆる支出に適用される「基本のポイント還元率」(※)と、特定店舗やサービスで適用されるポイント還元率を分けて考える必要もあります。

基本のポイント還元率は、いわば、そのカードのおトクさの“最低保証”のようなもの。現在の平均的水準は0.5%で、これ以上だと「おトクなカード」とみなすことができます。

いっぽう、基本還元率は低めながら、特定の店舗やサービスで「最大20%」などの高還元になる、“特化型高還元”のカードも増えています。自分がよく使う店舗やサービスが高還元の対象になるカードであれば、検討する価値は十分にあります。

●異なる強みを持つカードの使い分けもアリ

基本還元率が1%以上あるカードなら、どのような支出に対しても一定以上のポイント還元があるため、1枚持っておくと重宝します。

いっぽう、よく行く店やよく使うサービスが決まっている人は、これらの支出に対して高還元になるカードを積極的に選ぶのもいいでしょう。これらを踏まえ、異なる強みを持つカードを使い分けるのも合理的な選択でしょう。

▼2枚持ちにおすすめのクレジットカードを知りたい人はこちらをチェック

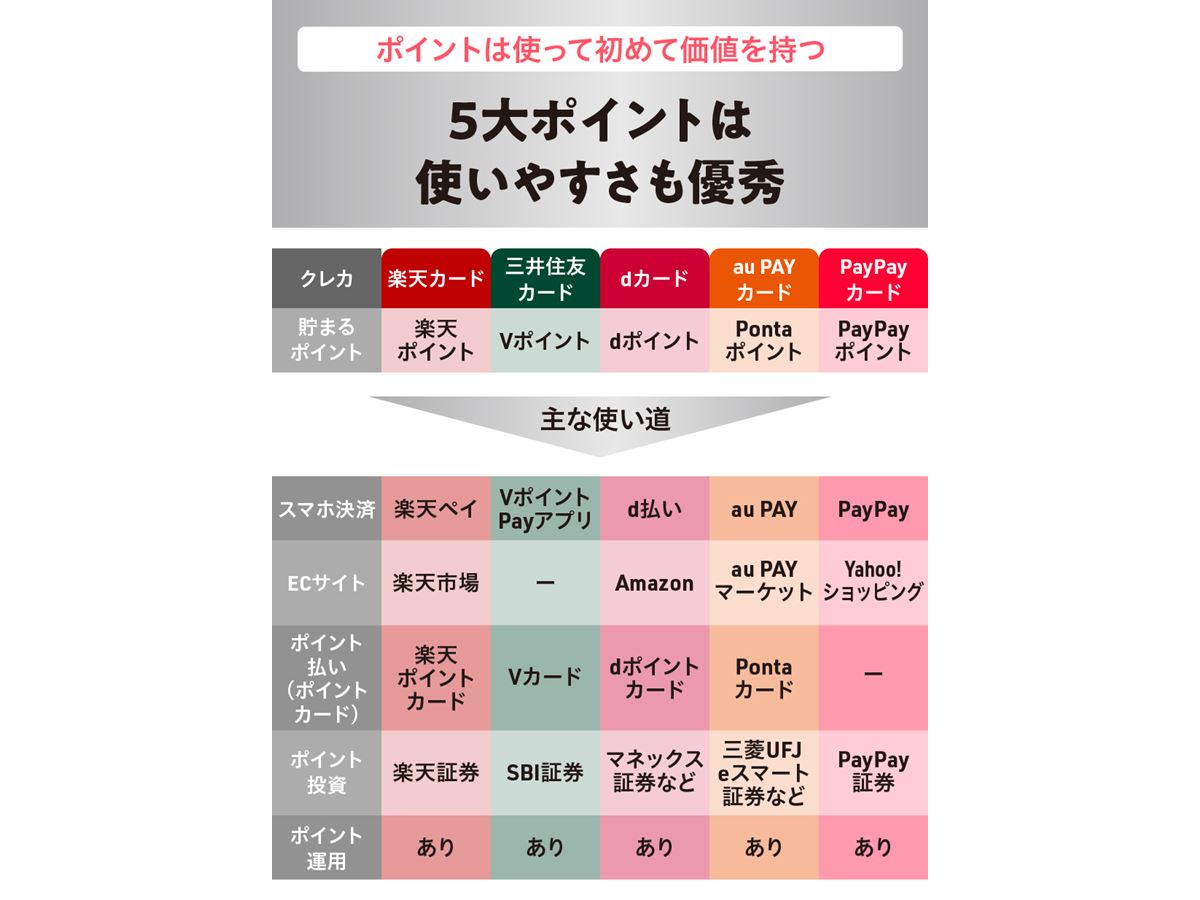

クレジットカードによって貯まるポイントは異なります。そして、ポイントによって、貯まり方(ポイントが付与される金額の単位など)や、1Pの価値、使い道なども異なります。クレジットカードを選ぶ際は、貯まるポイントの貯まり方や用途のチェックも欠かせません。

特に見落としがちなのが、ポイントの使い道です。貯めたポイントは使って初めて価値を持ちます。「クレジットカードの利用料金に充当できる」や「自分がよく使う店舗やサービスでの支払いに使える」、「運用や投資に使える」など、事前にそのポイントで何ができるか調べておきましょう。

その意味で、「5大ポイント」と称される、「楽天ポイント」、「Vポイント」、「dポイント」、「Pontaポイント」、「PayPayポイント」は、「貯める」、「使う」の両面とも充実しています。

これらのポイントには「ポイント経済圏」と呼ばれるサービス群があり、経済圏内でクレジットカードを使うと、通常よりも高いポイント還元率が適用される、経済圏内のサービスでポイントが使える、といったメリットがあります。

●経済圏とは賢く付き合いたい

すでに、なにかしら経済圏内のサービスを使っている人は、その経済圏と相性のよいカードを有力候補にしていいでしょう。

ただ、いくらポイント面のメリットがあっても、生活スタイルを変えるほどひとつの経済圏に依存しすぎるのは本末転倒。あくまでも、ムリのない範囲で経済圏を利用することをおすすめします。

▼ポイント経済圏の“核”となる、携帯電話料金の支払いにおすすめのクレジットカードを詳しく知りたい人はこちらをチェック

上位ランク(ゴールド、プラチナなど)のクレジットカードは、国内外の旅行傷害保険の内容が手厚かったり、グルメ・トラベルの優待が付帯したりと、カードの特典が充実しています。たとえば

●年間一定額以上を利用し、翌年もカードを保有している人に対して、ホテルの宿泊が1泊2名分無料になる

●国内外の空港のラウンジが利用できる「プライオリティ・パス」が付帯

●携帯電話の故障などに対して最大20万円まで補償

など、カードによってその内容は多岐にわたっています。

好みや嗜好にマッチしている特典が付帯していると、そのカードに対する満足度は大きく上がることでしょう。カードを選ぶ際は、付帯する特典にもぜひ注目してください。

●ポイント以上の満足を得られることもある

ゴールドランク以上には上質な体験価値を提供するカードが少なくありません。昨今は「クレジットカードの魅力=ポイント」という考えが定着していますが、“少し背伸びした上質な体験”や“会員限定のレアな体験”などを楽しませてくれるのもクレジットカードの魅力です。

こうした 特別な体験は印象に残りやすく、ポイント以上の満足につながる可能性もあると考えています。

▼付帯特典に強みのあるおすすめのクレジットカードを知りたい人は下記をチェック

本章では、価格.comマガジン独自の基準で、今、読者の皆さんにおすすめしたい10枚の厳選クレジットカードを紹介します!

価格.comマガジンのおすすめ基準

〈基準1〉「年会費以上にポイントが貯まる」、「特典が充実している」など、カードの総合的なコスパがよく保有するメリットを感じやすい

〈基準2〉特定の対象店やサービスで利用すると基本還元率以上にポイントが貯まり、その分おトクを感じられる

〈基準3〉「現金代わりに使える」、「交換先が豊富」など、貯めたポイントの使い道に困らない

監修:岩田昭男さん

クレジットカード評論家・消費生活ジャーナリスト。30年にわたり業界を定点観測。「『信用力』格差社会」(東洋経済新報社)、「ドコモが銀行を追い抜く日」(PHP)、「キャッシュレス覇権戦争」(NHK出版)など著書多数

●ポイント高還元カードの人気が継続

●ポイント以外の特徴やメリットを打ち出すカードにも一定の評価

●1枚のカードでの完結は困難。満足度を高めるには複数枚の使い分けが不可欠

消費者の節約志向もあり、クレジットカードを選ぶ際にポイント還元率が重視される傾向が続いています。この1〜2年のインフレによってその傾向に拍車がかかり、「三菱UFJカード」や「三井住友カード(NL)」など、特定店舗やサービス限定での超高還元カードが人気を集めています。

いっぽう、「アメリカン・エキスプレス(R)・ゴールド・プリファード・カード」のように、ゴールドランクでありながらプラチナ並みの豪華特典を打ち出したカードも登場し、一定の評価を得ています。ポイントだけでなく、クレジットカードが提供する体験価値に重きを置く人が徐々に増えている感触があり、個人的に注目しています。

ライフスタイルや嗜好の多様化・細分化が進み、1枚のクレジットカードで満足するのは難しくなっています。異なる特徴を持つカードを使い分けるのが、今どきの賢いクレジットカードの使い方と言えそうです。

「三菱UFJカード」は、対象のスーパーやコンビニ、飲食店などで最大7%還元、各種条件達成で最大20%還元を受けられるのが特徴です。高還元の対象店は普段使いできる店舗が多く、近年のインフレ下において家計の強い味方となる1枚と言えます。

「三菱UFJカード」で最大20%還元となる主な対象店

●コンビニ/セブン‐イレブン、ローソン

●飲食店/くら寿司、スシロー、ピザハットオンライン、松屋など

●スーパー/アオキスーパー、オーケー、オオゼキ、東武ストア、肉のハナマサなど

※国際ブランドがアメックスの場合は、一部対象店が異なります

「三菱UFJカード」は年会費が永年無料です。MUFGグループならではの安心感も人気の理由で、三菱UFJ銀行をメイン口座に使っている人なら、持っておいて損はないでしょう。

いっぽうで、三菱UFJ銀行の口座がないと最大でも7%還元までしか目指せませんのでご注意ください。

・我が家が利用しているスーパーが高還元の対象で、ドンピシャでハマるカード! よく使う店舗が合えば最高のカードだと思います

・身近な店舗で貯まるのが秀逸

・貯まったポイントの価値は、交換先の種類によって大きく減ることもあるので要注意

※2026年5月25日時点の、価格.com「三菱UFJカード」の製品ページに寄せられたユーザーレビューの一部を抜粋・編集しています。

▼「三菱UFJカード」を詳しく知りたい人は、下記の実践レビューをチェック

「三井住友カード(NL)」は、「三菱UFJカード」と双璧をなす「年会費永年無料かつ高還元」のクレジットカードです。スマホのタッチ決済またはモバイルオーダーが7%ポイント還元(※)、さらに、各種条件をクリアすることで最大20%の高還元を受けられます。

高還元の主な対象店は下記のとおりです。2025年9月16日より、新たに、マクドナルド、モスバーガーなどの店舗のモバイルオーダー決済が高還元の対象に加わり、ラインアップが充実しました。

「三井住友カード(NL)」で高還元となる対象店(一例)

●コンビニ/セブン-イレブン、ポプラ、ミニストップ、ローソンなど(※)

●飲食店/マクドナルド、モスバーガー、ケンタッキーフライドチキン、吉野家など

●ファミレス/サイゼリヤ、ガスト、バーミヤン、しゃぶ葉、ジョナサンなど

●モバイルオーダー/マクドナルド、モスバーガーなど

※セブン‐イレブンのみ条件達成のうえでスマホのVisaのタッチ決済・Mastercard®タッチ決済で支払うと、最大10%ポイント還元

なお、上記の対象店のうち、モバイルオーダーが対象の店舗以外で7%ポイント還元(条件達成で最大20%ポイント還元)を受けるには、「三井住友カード(NL)」をスマホに登録したうえで、スマホのタッチ決済を利用することが条件となるので、ご注意ください。

「三井住友カード(NL)」は、カード番号が券面に印字されない「ナンバーレスカード」 の代表格とも言える存在です。セキュリティ性が高く年会費も永年無料のため、クレジットカード初心者でも安心して使える1枚です。

・高還元対象店のコンビニや飲食店を中心に利用しています。キャンペーンも豊富で利用機会は多いです

・ナンバーレスカードなので、紛失などのリスクに対しても安心感があります

・カードを利用すると、アプリに利用通知が早く届くので安心

※2026年5月25日時点の、価格.com「三井住友カード(NL)」の製品ページに寄せられたユーザーレビューの一部を抜粋・編集しています。

※カード現物のタッチ決済、iD、カードの差し込み、磁気取引は対象外です。

※商業施設内にある店舗などでは、一部ポイント付与の対象となりません。

※一定金額(原則1万円)を超えると、タッチ決済でなく、決済端末にカードを挿しお支払いただく場合がございます。その場合のお支払い分は、タッチ決済分のポイント還元の対象となりませんので、ご了承ください。上記、タッチ決済とならない金額の上限は、ご利用される店舗によって異なる場合がございます。

※スマホのタッチ決済対象店舗とモバイルオーダーの対象店舗は異なります。詳しくはサービス詳細ページをご確認ください。

※通常のポイント分を含んだ還元率です。

※ポイント還元率は利用金額に対する獲得ポイントを示したもので、ポイントの交換方法によっては、1ポイント1円相当にならない場合があります。

※Google Pay™ 、Samsung Payで、Mastercard®タッチ決済はご利用いただけません。ポイント還元は受けられませんので、ご注意ください。

▼「三井住友カード(NL)」のおすすめを知りたい人は、下記の解説記事をチェック

「楽天カード」は、年会費が永年無料なうえに基本のポイント還元率が1%と高く 、「万人向け」のクレジットカードとして人気です。1枚持っていて損のないカードと言えるでしょう。

なかでも「楽天カード」のおトクな仕組みとして知られているのが、「SPU」(スーパーポイントアッププログラム) です。これは、「楽天カード」をはじめ、「楽天モバイル」や「楽天ひかり」など、楽天関連のサービスを利用することで、「楽天市場」でのポイント還元率が最大18倍 にアップするサービスです(倍率は2026年5月25日時点)。楽天経済圏のサービスをよく利用する人であれば、大きなメリットを得られるでしょう。

いっぽう、「楽天カード」を含め、楽天経済圏のサービスはポイント還元率やキャンペーン内容などが頻繁(ひんぱん)に見直されることがあります。常に動向を気にしておかないと、ポイントを取り逃してしまう可能性があり、この点はデメリットと言えます。

・「楽天市場」を利用する前提で1枚持っておくと利用価値が高い。年会費もかからないので15年以上保有中

・基本のポイント還元率が1%と高めなので、効率的にポイントが貯まる点が大きなメリット

・「楽天ポイント」をカードの利用額に充当できるのが便利

※2026年5月25日時点の、価格.com「楽天カード」の製品ページに寄せられたユーザーレビューの一部を抜粋・編集しています。

▼「楽天カード」のおすすめを知りたい人は、下記の解説記事をチェック

「JCB CARD W」は、18歳から39歳の人が申し込める、年会費永年無料のJCBカードです。ほかの年会費永年無料のJCBカードが0.5%還元であるのに対し、「JCB CARD W」は基本のポイント還元率が1%と高めに設定されているのが特徴です。

さらに、パートナー店で「JCB CARD W」を利用すると、還元率は最大21倍にまでアップします(要ポイントアップ登録)。パートナー店には、スターバックスやAmazon、セブン-イレブンなど 若年層に人気のお店が多く含まれており、効率よくポイントを貯められるでしょう。

「JCB CARD W」は、39歳を過ぎると年齢制限により申し込むことはできません。ただし、対象年齢内に発行しておけば40歳以降も継続して利用できるため、早めに申し込んでおくのがおすすめです。

・年会費が無料で、ポイント還元率が常に1%というのは大きな魅力

・ポイントの使い道によって実質的な還元率が左右される。高還元にするには工夫が必要

・海外での利用時には、利便性が若干低下する

※2026年5月25日時点の、価格.com「JCB CARD W」の製品ページに寄せられたユーザーレビューの一部を抜粋・編集しています。

▼年会費無料の「JCBカード」を探している人は、下記の比較レビューをチェック

「JRE CARD」は、価格.com「ビューカード」ランキングで、トップをキープする人気カードです(2026年5月25日時点)。最大の特徴は、JR東日本の駅ビルなど、対象施設での利用で最大3.5%の高還元を受けられること。通勤や通学でJR東日本を利用する人などは、検討する価値のある1枚と言えます。

また、「JRE CARD」はSuicaやモバイルSuicaへのチャージでも1.5%還元になるのもメリットです(※)。月平均3,000円チャージすれば、それだけで年会費(524円)を上回るポイントを獲得できます。貯まったJRE POINTは、駅ビルでの買い物はもちろん、Suicaへのチャージに利用できます。

※Suicaはオートチャージのみ1.5%還元

いっぽうで、JR東日本や関連施設での利用頻度によって、「JRE CARD」から得られるメリットは変わります。申込初年度は年会費無料で利用できるので(2年目以降は524円)、どれくらいメリットを感じられるか、おためしで使ってみるのはアリかもしれません。

・モバイルSuicaチャージや定期券購入でポイントが貯まりやすい優秀なカード

・JRをよく利用する人には必須級のカードで、ポイントも結構貯まります

・ビューカードアプリが使いやすくて、とても便利

※2026年5月25日時点の、価格.com「JRE CARD」の製品ページに寄せられたユーザーレビューの一部を抜粋・編集しています。

▼「JRE CARD」を詳しく知りたい人は、下記をチェック

「ビューカード ゴールド」は、JR東日本を頻繁(ひんぱん)に利用する人におすすめのゴールドカードです。年会費は1万1,000円とやや高めですが、JR東日本エリアの新幹線で最大10%のポイント還元を受けられ、出張や旅行が多い人には特におすすめです。

たとえば、東京〜金沢間(片道1万4,180円)を4往復すると、合計で1万1,224ポイントを獲得でき、年会費(1万1,000円)分のポイントを獲得できます(同カードで貯まる「JRE POINT」は1P=1円相当で利用可能)。

このほか、モバイルSuica定期券購入で6%還元、モバイルSuicaグリーン券購入で10%還元と、高還元となる使い道が充実。JR東日本ユーザーなら多くのポイント獲得が期待できます。

また、「ビューカード ゴールド」では、年間利用額に応じたボーナスポイントも付与されます。たとえば、仮に年間100万円決済すると5,000Pの利用特典が付与されます。年間150万円決済すると、ビューゴールドボーナスとして3,000Pが加わり、合計8,000Pが付与されます。ビューゴールドボーナスは利用額によって増加し、最大で1万2,000Pが付与されます(年間300万円利用時)。

年会費が高めであることから、決して万人向けのカードではありませんが、JR東日本エリアの鉄道をよく利用する人であれば、一度、年会費と獲得ポイントの収支をシミュレートしてみる価値はありそうです。

・JR東日本をよく利用するならおトクにポイントが貯まります

・国内外の旅行傷害保険が自動付帯されているもメリット

・東京駅のビューゴールドラウンジが利用でき、国内旅行に便利

※2026年5月25日時点の、価格.com「ビューカード ゴールド」の製品ページに寄せられたユーザーレビューの一部を抜粋・編集しています。

▼「ビューカード ゴールド」を詳しく知りたい人は、下記の実践レビューをチェック

「三井住友カード ゴールド(NL)」は、前出した「三井住友カード(NL)」の上位カードです。年会費は5,500円ですが、一度でも年間100万円以上利用すると、翌年度以降年会費は永年無料(※)になります。

条件次第で低コストで使えることから、「初心者向けのゴールドカード」として人気です。

また、「三井住友カード ゴールド(NL)」を年間100万円以上利用すると、その翌年に、通常ポイントとは別にボーナスポイントが1万P付与されます。「年会費永年無料かつ1万P付与」となれば、かなりおトク感があります。

「三井住友カード ゴールド(NL)」は日常使いにも便利で、「三井住友カード(NL)」と同じように対象のコンビニ・飲食店でスマホのタッチ決済またはモバイルオーダーで7%ポイント還元(※)になります。さらに、各種条件の達成状況により、これらの対象店で最大20%還元になる点も同じです。

・総合的に満足度が高いカードで、年間100万円の利用で年会費永年無料+ボーナスポイント付与でおトク

・コスパがよく、使い勝手も高水準。空港ラウンジや旅行保険も標準装備で、メインカードとして育てられます

・対象店でのスマホ決済がおトクで、とりあえず作るならこのカードがおすすめ

※2026年5月25日時点の、価格.com「三井住友カード ゴールド(NL)」の製品ページに寄せられたユーザーレビューの一部を抜粋・編集しています。

※年間100万円利用の対象取引や算定期間等の実際の適用条件などの詳細は、三井住友カードのホームページを必ずご確認ください。

※カード現物のタッチ決済、iD、カードの差し込み、磁気取引は対象外です。

※商業施設内にある店舗などでは、一部ポイント付与の対象となりません。

※一定金額(原則1万円)を超えると、タッチ決済でなく、決済端末にカードを挿しお支払いただく場合がございます。その場合のお支払い分は、タッチ決済分のポイント還元の対象となりませんので、ご了承ください。上記、タッチ決済とならない金額の上限は、ご利用される店舗によって異なる場合がございます。

※スマホのタッチ決済対象店舗とモバイルオーダーの対象店舗は異なります。詳しくはサービス詳細ページをご確認ください。

※通常のポイント分を含んだ還元率です。

※ポイント還元率は利用金額に対する獲得ポイントを示したもので、ポイントの交換方法によっては、1ポイント1円相当にならない場合があります。

※Google Pay™ 、Samsung Payで、Mastercard®タッチ決済はご利用いただけません。ポイント還元は受けられませんので、ご注意ください。

▼「三井住友カード ゴールド(NL)」を詳しく知りたい人は、下記の解説記事をチェック

「アメリカン・エキスプレス(R)・ゴールド・プリファード・カード」(以下「アメックスゴールド・プリファード」)は、年会費3万9,600円 のゴールドカードです。特にグルメやトラベル関連の特典が充実しており、年会費以上のリターンを実感できるカードとして人気を集めています。

たとえばグルメ特典として「ゴールド・ダイニングby招待日和」が付帯しており、所定のコースを申し込むと、2名以上の利用で1名分のコース料金が無料になります。

また、トラベル特典「フリー・ステイ・ギフト」を活用すれば、対象ホテルでの1泊2名分の宿泊費が無料になります。これは年間200万円利用時の継続特典として付与され、同じく継続特典の「トラベルクレジット(1万円分)」 と組み合わせれば、豪華な旅行をスマートに楽しめそうです。

デメリットとしては、一般的なゴールドカードと比較すると年会費が高い点があげられます。年会費以上のおトクを実感するには、出費を可能な範囲で「アメックスゴールド・プリファード」に集約し、入会特典や継続特典を効率よく獲得する必要があるかもしれません。

・年会費は高いですが、旅行やホテルをよく利用する方にはメリットが多いカードです

・コンシェルジュサービスが充実していて、旅行の手配などいろいろと相談できて便利

・メタルカードのデザインが洗練されていて、持っているだけで気分が上がる

※2026年5月25日時点の、価格.com「アメックスゴールド・プリファード」の製品ページに寄せられたユーザーレビューの一部を抜粋・編集しています。

▼「アメックスゴールド・プリファード」を詳しく知りたい人は、下記の実践レビューをチェック

「dカード PLATINUM」は、ドコモユーザーなら年会費以上のメリットを感じやすいプラチナカードです。

なかでもおトク感があるのが、ドコモ携帯電話の利用料金の支払い(税別金額)に対して、最大20%のポイント還元が受けられる点です。たとえば毎月の支払いが1万円の場合、これだけで年間2万4,000Pを獲得できます(※)。

※入会初年度は20%還元。2年目以降は前月のショッピング利用額に応じ、10〜20%還元で変動

このほか、年間100万円以上決済すると、段階的に最大4万円相当(年間400万円利用時)の特典を獲得できます。さらに、購入から3年間、最大20万円のケータイ補償が付帯するのも、携帯キャリアが発行するクレジットカードならではのメリットでしょう。

・ドコモユーザーにはポイント還元率が高く、メリットが大きい

・プライオリティ・パスやレストラン優待など、付帯サービスが充実

・リアルカードは落ち着いたデザインで、高級感がある

※2026年5月25日時点の、価格.com「dカード PLATINUM」の製品ページに寄せられたユーザーレビューの一部を抜粋・編集しています。

▼「dカード PLATINUM」を詳しく知りたい人は、下記の解説記事をチェック

「三井住友カード プラチナプリファード」(年会費3万3,000円)はポイント特化型のプラチナカードです。

基本のポイント還元率が1%あり、宿泊予約サイトのHotels.comでは10%還元、ETCの利用で3%還元になるなど、特約店ではさらにポイント還元率(※)がアップします。

また、年間100万円の利用ごとに10,000Pがプレゼントされるボーナスポイント(最大40,000P)も魅力。SBI証券でのクレカ積立では、積立額の最大3.0%分のポイント付与(※)を受けられ、これらのサービスの利用状況によっては年会費を上回るポイント獲得が可能です。

ただし、一般的なプラチナカードには付帯している、世界各地の空港ラウンジが使える「プライオリティ・パス」やグルメ優待がない点は留意しておいたほうがよいでしょう。

※特典を受けるには一定の条件がございますので、三井住友カードのHPをご確認ください。

※対象加盟店ごとにポイント付与条件がございます。詳細は三井住友カードの公式ページをご確認ください。

※本特典は予告なく変更、終了する場合がございますのでご了承ください。

・特約店やコンビニなどをそれなりに使う人なら非常に多くのポイントを貯められます

・スーパーやETCでポイント加算も地味に便利

・保険も高いものではないが、必要な物が含まれている

※2026年5月25日時点の、価格.com「三井住友カード プラチナプリファード」の製品ページに寄せられたユーザーレビューの一部を抜粋・編集しています。

▼「三井住友カード プラチナプリファード」を含むプラチナカードを詳しく知りたい人は、下記の解説記事をチェック

▼この記事で紹介した10枚のおすすめクレジットカード

| カード | 画像 | ポイント還元率 | 詳細を見る | 年会費 | 貯まるポイント | おトクな特徴 | 国際ブランド | 付帯保険 |

|---|---|---|---|---|---|---|---|---|

| 三菱UFJカード | |

0.5%〜7.0% | 詳細を見る価格.comへ | 永年無料 | グローバルポイント 1,000円で1P |

対象のスーパー、飲食店、 コンビニで最大20%還元 |

Visa、Mastercard、JCB、Amex | 海外旅行/最高2,000万円 ショッピング/最高100万円 |

| 三井住友カード(NL) | |

0.5%〜7.0% | 詳細を見る価格.comへ | 永年無料 | Vポイント 200円で1P |

対象のコンビニ・飲食店で 7%ポイント還元 |

Visa、Mastercard | 海外旅行/最高2,000万円 |

| 楽天カード | |

1.0%〜3.0% | 詳細を見る価格.comへ | 永年無料 | 楽天ポイント 100円で1P |

楽天市場でポイント最大3倍 | Visa、Mastercard、JCB、Amex | 海外旅行/最高2,000万円 |

| JCB CARD W | |

1.0%〜10.5% | 詳細を見る価格.comへ | 永年無料 | Oki Dokiポイント 1,000円で2P |

パートナー店でポイント最大21倍 | JCB | 海外旅行/最高2,000万円 ショッピング/最高100万円 |

| JRE CARD | |

0.5%〜5.0% | 詳細を見る価格.comへ | 524円 初年度無料 |

JRE POINT 1,000円で5P |

JR東日本の駅ビルなどで 最大3.5%還元 |

Visa、Mastercard、JCB | 海外旅行/最高3,000万円 |

| ビューカード ゴールド | |

0.5%〜10.0% | 詳細を見る価格.comへ | 11,000円 | JRE POINT 1,000円で5P |

JR東日本の新幹線で最大10%還元 | Visa、JCB | 海外旅行/最高5,000万円 ショッピング/最高300万円 |

| 三井住友カード ゴールド(NL) | |

0.5%〜7.0% | 詳細を見る価格.comへ | 5,500円 条件付無料 |

Vポイント 200円で1P |

年間100万円利用で 年会費永年無料 |

Visa、Mastercard | 海外旅行/最高2,500万円 ショッピング/最高300万円 |

| アメリカン・エキスプレス(R)・ゴールド・プリファード・カード | |

1.0%〜3.0% | 詳細を見る価格.comへ | 39,600円 | メンバーシップ・リワード(R) 100円で1ポイント |

プラチナ並の豪華特典 | Amex | 海外旅行/最高1億円 ショッピング/最高500万円 |

| dカードPLATINUM | |

1.0%〜4.5% | 詳細を見る価格.comへ | 29,700円 | dポイント 100円で1P |

ドコモ経済圏と相性抜群 | Visa、Mastercard | 海外旅行/最高1億円 ショッピング/最高500万円 |

| 三井住友カード プラチナプリファード | |

1.0%〜10.0% | 詳細を見る価格.comへ | 33,000円 | Vポイント 100円で1P |

特約店で最大10%還元、最大4万Pのボーナスポイント | Visa | 海外旅行/最高5,000万円 ショッピング/最高500万円 |

この章では、クレカのトレンドや各カードのスペックなどを総合的に判断し、価格.comマガジンが今最もおすすめしたい1枚である「三菱UFJカード」を詳しく紹介します!

【価格.comマガジンがおすすめする理由】

1. スーパーや飲食店など身近な店舗で超高還元。インフレ時代にメリットを感じやすい

2. 特に定期的に対象スーパーで一定額以上を使う人は、大きな節約効果が期待できる

3. ポイントプログラムが2026年にリニューアル予定。ポイントの使い勝手向上が期待できる

【ただし、こんな人には向きません】

1. 食料品などの生活必需品をネット通販で買うことが多い人

2. 国際ブランドでアメックスを選びたい人(ポイントアップ対象店の選択肢が半減)

3. 貯めたポイントを1P=1円相当で使いたい人(2026年度以降対応の可能性)

●「スーパーで高還元」が消費者に刺さった

「三菱UFJカード」はここ数年で一気に知名度と人気を上げました。あらゆるモノやサービスの値上げが続くなか、複数のスーパーなど、生活に密着した店舗で最大20%という超高還元を打ち出したことが主な要因でしょう(※)。

「特定店舗でおトクになるクレカ」は珍しくありませんが、「三菱UFJカード」は「おトクになる対象店のチョイス」に大きく成功した1枚と言えます。

※対象店で最大20%還元は2025年6月より実施

「三菱UFJカード」の基本のポイント還元率は0.5%と標準的ですが、「オーケー」を含む各地の食品スーパーや、大手コンビニ2社、そして、「スシロー」、「くら寿司」、「松屋」など合計30のブランドで7%と高還元になります(※)。

※ただしアメックスブランドを選んだ場合は16ブランド

これに加え、「三菱UFJ銀行の口座を引き落とし口座に設定」、「MUFGカードアプリのログイン」、「電気料金の支払いに使う」などの諸条件をクリアすると、その達成状況に応じて対象店舗での還元率を最大20%にまで引き上げることも可能です。

価格.comマガジン編集部にも、「オーケー」が対象店に加わったことをきっかけに「三菱UFJカード」を使い始めた部員がいますが、1年半で約8万5,000円相当のポイント(入会特典込み)を獲得するなど、そのおトクさはお墨付きです。

入会後約18か月で17,116Pのグローバルポイントを獲得(1Pは最大5円相当)

▼下記の記事では価格.comマガジン編集部員が実体験に基づいて「三菱UFJカード」のメリット・デメリットをレビューしています

現時点で「三菱UFJカード」の難点と言えるのは、ポイントの使い勝手です。

「三菱UFJカード」は、月間利用額1,000円につき1Pの「グローバルポイント」が付与されますが(基本のポイント還元率適用時)、「月間利用額200円で1P付与」といったカードと比べると、ポイントが付かずに切り捨てられる端数がやや多くなります。

また、「グローバルポイント」は使い道によって価値が変動する点にも要注意。公式サイトなどで謳(うた)われているポイント還元率は、すべて「1P=5円」で使った場合の還元率である点も頭に入れておきましょう。これより低いレートで使うと、実質的なポイント還元率は下がります。

このほか、「最大7%還元の対象となるのは月間5万円の利用まで」や、「国際ブランドにアメックスを選ぶとポイントアップの対象店が半分近くに減る」などの細かい注意点もあります。このあたりも、前出のレビュー記事で詳しく解説しているので、気になる人はぜひチェックを。

このように、「三菱UFJカード」は必ずしも万能ではないものの、高還元になる対象店をよく使う人ならぜひ持っておきたい1枚です。2026年度にはポイントプログラムの変更(※)も発表されており、ポイントの使い勝手向上も期待できます。

※MUFGグループ共通のポイントとして「エムットポイント」が登場予定

本章では、価格.comマガジンに掲載中のクレジットカード記事の中から、さまざまな目的(タイプ)別のおすすめカードがわかる関連記事を紹介します。

さまざまなモノやサービスの値上げを背景に、スーパーでおトクになるクレジットカードに注目が集まっています。これらのカードには、高いポイント還元率や、特定の曜日に適用される割引など、家計を助けてくれる特典が満載です。

食費など日常生活で賢く節約したい人は、下記の記事の中から、よく使うスーパーでおトクになる1枚を見つけましょう。

▼スーパーでおトクになるおすすめのクレジットカードを知りたい人は、下記をチェック

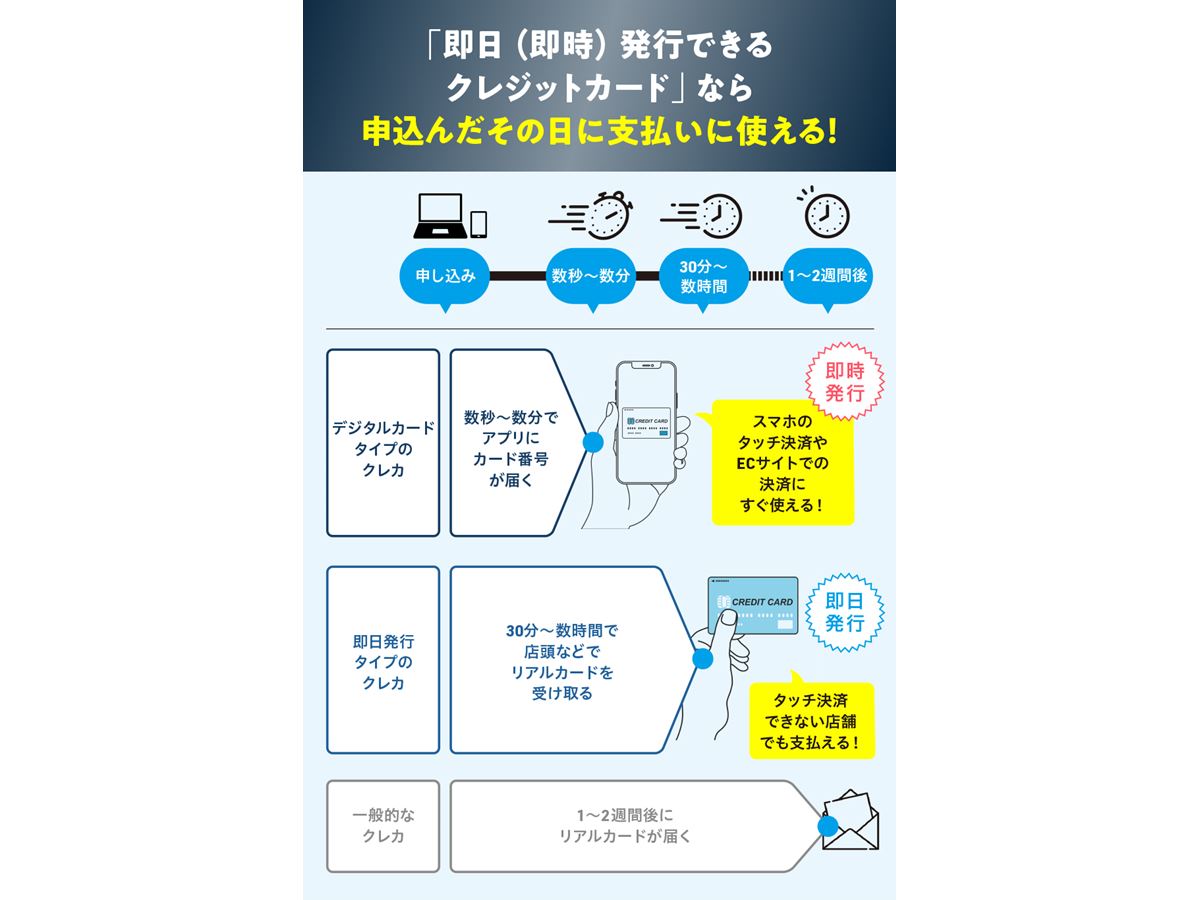

ECサイトのセールが終わりそう……、急な出張や旅行が決まった……、など、なるべく早くクレジットカードを入手したいシチュエーションは少なくありません。

そんなときに便利なのが、申し込んだ当日にクレジットカードが入手できる「即日発行対応型クレジットカード」です。このなかでも最近は、「最短10秒」など、「即時発行型クレジットカード」のラインアップが充実し、おトクな券種も増えています。

下記の記事では、「即時発行型クレジットカード」のなかから、ポイント面などのメリットも多いおすすめの券種を紹介しています。

▼即日・即時発行対応のおすすめクレジットカードを知りたい人は、下記をチェック

クレジットカードを使ううえで欠かせないのが、ポイント経済圏の活用です。相性のよいポイント経済圏で利用すると、クレジットカードのおトク度は飛躍的に高まることがあります。

ポイント経済圏の核となるのが携帯キャリアです。下記の記事では、4大携帯キャリアと相性抜群のクレジットカードを厳選して紹介しています。

▼「携帯キャリア」と相性抜群のおすすめクレジットカードを知りたい人は、下記をチェック

最後に、クレジットカード選びでよく聞かれる質問にお答えします。

A. 国際ブランドとはVisa、Mastercard、JCB、American Expressなど、世界中で利用できる決済ネットワークのブランドのことを意味します。クレジットカードの券面には各ブランドのロゴが印刷されています。

国際ブランドがあることで、カードの発行会社が異なっていても、同じブランドであれば国境を越えてクレジットカードで支払える仕組みになっています。

A. 返済能力があるかどうかが重点的にチェックされます。具体的には「安定した収入の有無」、「勤務先や勤続年数」、「信用情報(過去の返済履歴)」などです。また、過去の金融取引に関する信用情報もチェックされます。過去に支払い遅延などがあると、審査に影響を及ぼす可能性があります。

A. 海外旅行にクレジットカードを持って行くと、海外キャッシングにより、クレジットカードで現地の通貨を引き出せます。現金両替の手間を省けるだけでなく多くの現金を持ち歩く必要がないため、安全性を確保しやすいのがメリットです。また、旅行保険や緊急サポートが付帯するカードがあれば、ケガや病気、盗難といったトラブルにも備えられます。

A. 公共料金(水道・電気・ガス)や税金の支払いにもクレジットカードを利用できます。支払い忘れを防げるだけでなく、毎月の固定費で自動的にポイントが貯まるのは大きなメリットでしょう。ただし、税金は税目により対応可否が異なり、決済手数料が加算されることもあります。

A. タッチ決済とは、クレジットカードやスマホを決済端末にかざすだけで支払いが完了するシステムです。サインや暗証番号が不要なため、スピーディーかつ衛生的な決済方法として普及が進んでいます。

![ヨッシーとフカシギの図鑑 [Nintendo Switch 2 専用]](https://img1.kakaku.k-img.com/images/productimage/l/K0001711320.jpg)

![Dyson HushJet Mini Cool ファン [ストーン/ブラッシュ]](https://img1.kakaku.k-img.com/images/productimage/l/K0001780210.jpg)

![REGZA 43Z770S [43インチ]](https://img1.kakaku.k-img.com/images/productimage/l/K0001781993.jpg)

![INZONE M10S II SDM-27Q102 [27インチ ブラック]](https://img1.kakaku.k-img.com/images/productimage/l/K0001781002.jpg)

価格.comマガジンは、気になる製品をユーザー目線で徹底紹介するサイトです。