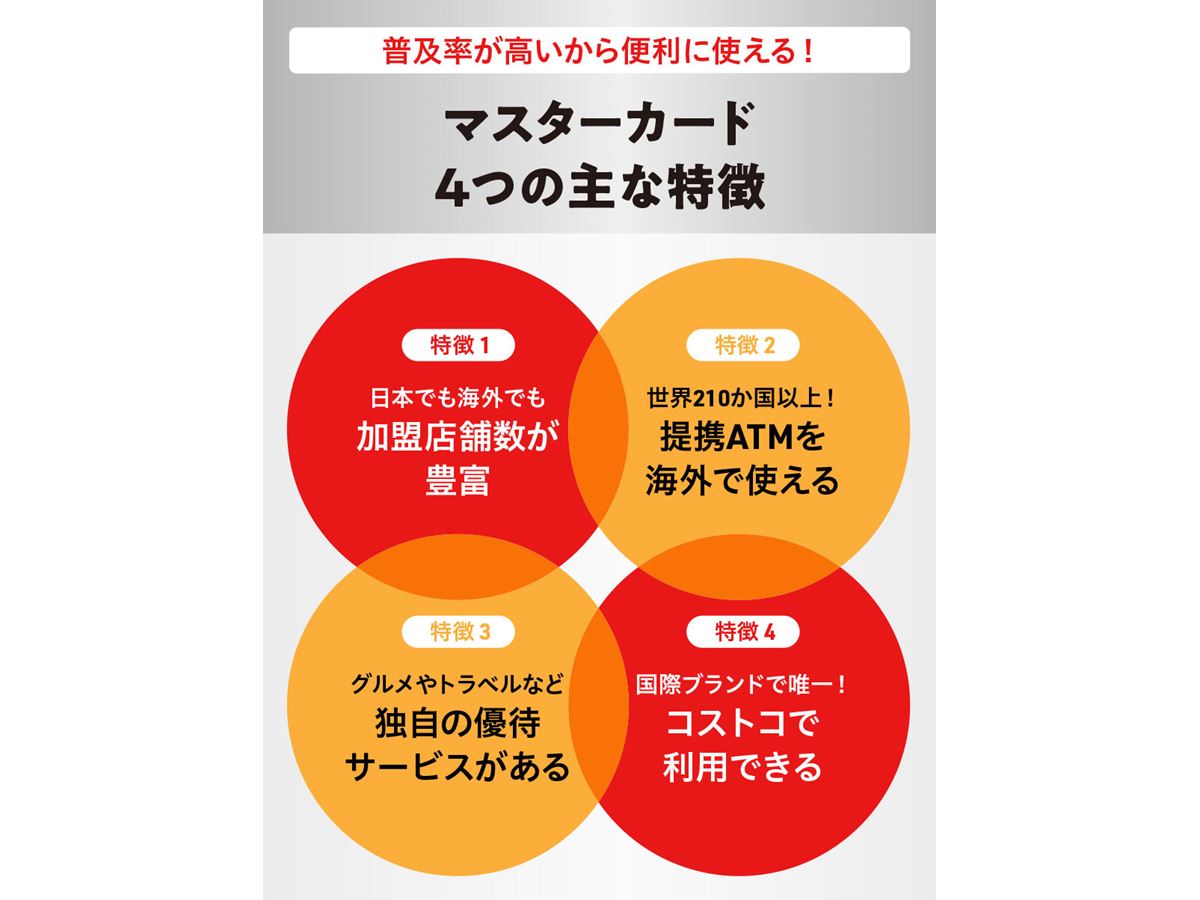

マスターカード(Mastercard)は、Visaと並んで世界で高いシェアを誇るクレジットカードの国際ブランドです。主な特徴は以下のとおり。

●クレジットカードが使えるショップなら国内外ほとんどの店舗で利用可能

●海外で提携ATMが多く、現金を引き出しやすい

●マスターカード独自の優待特典が付帯している

●コストコで使える唯一のクレジットカードブランドである

●Amazonの公式クレジットカードがある

なお、マスターカードは自社でカードを発行しておらず、あるのは提携カードのみ。それゆえ、受けられる特典やポイント還元率は券種ごとに異なります。つまり「同じマスターカードブランドの中でもどのカードを選ぶか」が重要と言えます。

本記事では、マスターカードの特徴やメリットを詳しく解説しつつ、数ある提携カードの中から積極的に検討したいおすすめカードを紹介。これを読めば、あなたにとって本当におトクな1枚がきっと見つかるはずです。

▼コスパのよさが光る! 年会費が無料&お手頃なおすすめカード

| カード | 画像 | ポイント還元率 | 詳細を見る | 年会費 | 貯まるポイント | ポイントの主な使い道 | 付帯旅行保険 | 空港ラウンジ利用 | 家族カード | マスターカードのランク | 国際ブランド |

|---|---|---|---|---|---|---|---|---|---|---|---|

| 三井住友カード(NL) |  |

0.5%〜7.0% | 詳細を見る価格.comへ | 無料 | Vポイント (1P=1円相当) |

カード代金の支払いに充当 投資信託・株の購入 |

海外(最高2,000万円) | − | 無料 | スタンダード | Mastercard、Visa |

| 三菱UFJカード |  |

0.5%〜7.0% | 詳細を見る価格.comへ | 無料 | グローバルポイント (1P=5円相当) |

Amazonギフトカードへの交換 キャッシュバック |

海外(最高2,000万円) | − | 無料 | スタンダード | Mastercard、Visa、JCB、Amex |

| 楽天カード |  |

1.0%〜3.0% | 詳細を見る価格.comへ | 無料 | 楽天ポイント (1P=1円相当) |

カード代金の支払いに充当 楽天ペイでの買い物に利用 |

海外(最高2,000万円) | − | 無料 | スタンダード | Mastercard、Visa、JCB、Amex |

| JRE CARD |  |

0.5%〜5.0% | 詳細を見る価格.comへ | 524円 (初年度無料) |

JRE POINT (1P=1円相当) |

Suicaにチャージ 駅ビルでの買い物 |

海外(最高500万円) 国内(最高1,000万円) |

− | − | スタンダード | Mastercard、Visa、JCB |

| Amazon Prime Mastercard |  |

1.0%〜7.0% | 詳細を見る価格.comへ | 無料 | Amazonポイント (1P=1円相当) |

Amazonでの買い物 | 海外(最高2,000万円) | − | 無料(3枚まで) | スタンダード | Mastercard |

▼高還元が目指せる! ゴールド/チタンランクのおすすめカード

| カード | 画像 | ポイント還元率 | 詳細を見る | 年会費 | 貯まるポイント | ポイントの主な使い道 | 付帯旅行保険 | 空港ラウンジ利用 | 家族カード | マスターカードのランク | 国際ブランド |

|---|---|---|---|---|---|---|---|---|---|---|---|

| 三井住友カード ゴールド(NL) |  |

0.5%〜7.0% | 詳細を見る価格.comへ | 5,500円 (条件付き無料) |

Vポイント (1P=1円相当) |

カード代金の支払いに充当 投資信託・株の購入 |

海外(最高2,000万円) 国内(最高2,000万円) |

○ | 無料 | ゴールド | Mastercard、Visa |

| dカード GOLD |  |

1.0%〜4.5% | 詳細を見る価格.comへ | 11,000円 | dポイント (1P=1円相当) |

ドコモ料金への充当 d払いでの買い物 |

海外(最高1億円) 国内(最高5,000万円) |

○ | 1枚目無料 2枚目以降1,100円 |

チタン | Mastercard、Visa |

▼豪華な優待サービスがうれしい! プラチナランク以上のおすすめカード

| カード | 画像 | ポイント還元率 | 詳細を見る | 年会費 | 貯まるポイント | ポイントの主な使い道 | 付帯旅行保険 | 空港ラウンジ利用 | 家族カード | マスターカードのランク | 国際ブランド |

|---|---|---|---|---|---|---|---|---|---|---|---|

| TRUST CLUBプラチナマスターカード |  |

0.5%〜1.23% | 詳細を見る価格.comへ | 3,300円 | リワードポイント (1P=0.25円相当) |

次年度年会費への充当 カード利用代金への充当 |

海外(最高3,000万円) 国内(最高3,000万円) |

○ | 無料 | プラチナ | Mastercard |

| dカード PLATINUM |  |

1.0%〜4.5% | 詳細を見る価格.comへ | 29,700円 | dポイント (1P=1円相当) |

ドコモ料金への充当 d払いでの買い物 |

海外(最高1億円) 国内(最高5,000万円) |

○ | 1枚目無料 2枚目以降1,100円 |

ワールド | Mastercard、Visa |

| TRUST CLUBワールドカード |  |

0.75%〜1.65% | 詳細を見る価格.comへ | 13,200円 | リワードポイント (1P=0.25円相当) |

次年度年会費への充当 カード利用代金への充当 |

海外(最高7,000万円) 国内(最高7,000万円) |

○ | 無料 | ワールド | Mastercard |

世界中にクレジットカードの決済ネットワークを提供する国際ブランド、マスターカード。その最大のメリットは、なんといっても利便性の高さにあります。加盟店は世界で1億5,000万以上を数え、クレジットカードが使える場所なら、日本国内はもちろん、海外でもほとんどの場面で利用できると言っても過言ではないでしょう。提携ATMも多く、海外で急に現金が必要になったときにも現地通貨を引き出しやすいため、旅行や出張で渡航する際に安心です。

また、マスターカード独自の強みとして、国内にあるコストコで、唯一クレジットカード決済ができる国際ブランドであるという点があげられます。コストコでひんぱんに買い物をする人は、マスターカードを持っておいて損はありません。

さらに、高ランクのマスターカードには、「Taste of Premium」をはじめとするグルメや旅行、ショッピングに関する独自の優待サービスが付帯しており、日々の生活をより豊かにしてくれます。

前述のメリットや特徴を踏まえ、特にマスターカードをおすすめしたい人物像をまとめました。

クレジットカードは、いくつか国際ブランドの異なる券種を持っておくのがおすすめです。

たとえば、すでにVisaやJCB、アメリカン・エキスプレスのカードを持っている場合には、2枚目以降としてマスターカードの1枚を所有しておくといいでしょう。そうすることで、特定の国際ブランドのカードしか使えない店舗に出くわしても対応できるほか、予期せぬシステムトラブル発生時など、いざというときにカードが使えないリスクを大幅に低減できます。

もちろん、マスターカードはそれ単体でも使い勝手のよさは申し分ないため、“最初の1枚”としてメイン使いするのも非常に有効。ただしその場合は、2枚目以降のカードを選ぶ際にVisaやJCBなど別の国際ブランドを優先して検討するのがベターです。

世界中で多くの加盟店・提携ATMを持つマスターカードは、海外旅行時の心強い相棒になってくれます。

特にATMに関しては、世界210以上の国/地域で提携ATMを利用でき、旅先で急遽現金が必要になったときにキャッシングで対応しやすい点はうれしいポイントです。ただし、利用予定がある場合は出発前にカードのキャッシング設定を忘れず確認しておきましょう。

なお、海外へ行く際には、前項「その1」で触れたように国際ブランド違いのカードを2枚持ちしておくのがベター。万が一メインのカードが使えない場面に遭遇しても、サブカードで対処できれば「決済できずに困った……」という事態を避けやすくなります。

国内にあるコストコにおいて、クレジットカード決済で使える唯一の国際ブランドがマスターカードです(すべての倉庫店・ガスステーション・オンラインストアが該当)。比較的高額になりがちなコストコでの支払いを、クレカ利用でスムーズに済ませられるのは大きなメリット。コストコユーザーにとって、マスターカードは必携の1枚と言えるかもしれません。

なお、コストコでの買い物で1.5%還元となるクレジットカード「コストコグローバルカード」もあるので、ヘビーユーザーは検討してもよさそうです。

マスターカードブランドのカードには、独自の特典が付帯しています。

なかでも特に注目したいのが、プラチナ以上の高ランクカード(一部対象外カードあり)に付帯するグルメ優待「ダイニング by 招待日和」。これは、厳選された国内外の有名レストランで所定コースを2人以上で予約すると1人分の料金が無料になるという、おトク度の高い人気特典です(利用はひと月2回まで)。

それ以外にも、ゴールドランク以上のカードを対象とする優待サービス「Taste of Premium」の一環として、一休レストランで一定額以上の予約をすると3,000〜5,000円の割引クーポン(配布数量限定)がもらえる特典が受けられるほか、ホテルや旅館、空港サービスで使える優待/割引プランも豊富に用意されています。

数あるマスターカードの中から、価格.comマガジンが厳選したおすすめの10枚を紹介。「年会費無料の一般カード」「高還元のゴールド」「特典充実のプラチナ以上」の3カテゴリーで披露するので、予算や目的に合わせて検討してみてください。

●価格.comマガジンのおすすめ基準

1. 年会費の金額設定に納得感がある

2. ポイント還元率がアップする特約店やおトクな特典がある

3. 渡航時に安心な海外旅行傷害保険が付帯している

| カード | 画像 | ポイント還元率 | 詳細を見る | 年会費 | 貯まるポイント | ポイントの主な使い道 | 付帯旅行保険 | 空港ラウンジ利用 | 家族カード | マスターカードのランク | 国際ブランド |

|---|---|---|---|---|---|---|---|---|---|---|---|

| 三井住友カード(NL) | |

0.5%〜7.0% | 詳細を見る価格.comへ | 無料 | Vポイント (1P=1円相当) |

カード代金の支払いに充当 投資信託・株の購入 |

海外(最高2,000万円) | − | 無料 | スタンダード | Mastercard、Visa |

| 三菱UFJカード | |

0.5%〜7.0% | 詳細を見る価格.comへ | 無料 | グローバルポイント (1P=5円相当) |

Amazonギフトカードへの交換 キャッシュバック |

海外(最高2,000万円) | − | 無料 | スタンダード | Mastercard、Visa、JCB、Amex |

| 楽天カード | |

1.0%〜3.0% | 詳細を見る価格.comへ | 無料 | 楽天ポイント (1P=1円相当) |

カード代金の支払いに充当 楽天ペイでの買い物に利用 |

海外(最高2,000万円) | − | 無料 | スタンダード | Mastercard、Visa、JCB、Amex |

| JRE CARD | |

0.5%〜5.0% | 詳細を見る価格.comへ | 524円 (初年度無料) |

JRE POINT (1P=1円相当) |

Suicaにチャージ 駅ビルでの買い物 |

海外(最高500万円) 国内(最高1,000万円) |

− | − | スタンダード | Mastercard、Visa、JCB |

| Amazon Prime Mastercard | |

1.0%〜7.0% | 詳細を見る価格.comへ | 無料 | Amazonポイント (1P=1円相当) |

Amazonでの買い物 | 海外(最高2,000万円) | − | 無料(3枚まで) | スタンダード | Mastercard |

「三井住友カード(NL)」は年会費永年無料で、コスパ性に定評のある人気カードです。

最大の特徴は、対象のコンビニやファストフード店、ファミレスでスマホのタッチ決済、もしくはモバイルオーダーで7%のポイント還元が受けられる点。日常的によく活用しているコンビニ・飲食店が対象に含まれていれば、効率的にポイントを貯められます。

高還元の対象店(一例)

●コンビニ/セブン-イレブン(※)、ポプラ、ミニストップ、ローソンなど

●飲食店/マクドナルド、モスバーガー、ケンタッキーフライドチキン、吉野家など

●ファミレス/サイゼリヤ、ガスト、バーミヤン、しゃぶ葉、ジョナサンなど

●モバイルオーダー/スターバックス、マクドナルド、モスバーガー、吉野家など

また、家族ポイントやVポイントアッププログラムを組み合わせて条件を達成すると、上記対象店で最大20%というさらなる高還元を狙うことも可能です。ただし、国際ブランドがマスターカードの「三井住友カード」は、Androidのスマホのタッチ決済に非対応で、iPhoneのApple Payにしか対応していない点には留意しましょう。

券面にカード番号が印字されていない両面ナンバーレス仕様でセキュリティ性が高く、公式アプリ「Vpass」を使ってカード利用時にリアルタイムで通知がくるよう設定もできるため、クレカ初心者でも安心して利用できます。

●「三井住友カード(NL)」の基本スペック

年会費……無料

基本のポイント還元率……0.5%(200円で1P)

貯まるポイント……Vポイント(1P=1円相当)

ポイントの主な使い道……カード代金の支払いに充当、投資信託・株の購入

旅行傷害保険……海外:最高2,000万円(利用付帯)、国内:なし

空港ラウンジ利用……なし

家族カード……無料

マスターカードランク……スタンダード

国際ブランド……Mastercard、Visa

「三菱UFJカード」は、「三井住友カード(NL)」と並んで年会費無料で高還元を得られるコスパカードとして支持されている1枚です。

基本のポイント還元率は0.5%と標準的ですが、特定のショップでカード決済をすると7%還元にアップ。還元率アップの対象店には、コンビニや飲食店のほか、スーパーも多くラインアップされているので、普段の食料品や日用品の購入でポイントを貯めやすいのはうれしいところです。

高還元の対象店(一例)

●コンビニ/セブン-イレブン、ローソン

●飲食店/くら寿司、スシロー、ピザハットオンライン、松屋、ロッテリアなど

●スーパー/アオキスーパー、オーケー、オオゼキ、東武ストア、肉のハナマサなど

さらに、三菱UFJ銀行を支払口座に設定したうえでいくつかある指定条件を達成していくことにより、これらの特約店で還元率の上乗せが可能。条件のなかには、公式アプリのログインや月5万円以上のカード利用、携帯料金のカード払いなど、比較的容易なものもあり、10%前後までは無理なく目指せるでしょう。なお、全条件を満たした際の最大還元率は20%です。

メイン口座が三菱UFJ銀行の人にとっては、特にメリットの大きいカードと言えるでしょう。

●「三菱UFJカード」の基本スペック

年会費……無料

基本のポイント還元率……0.5%(1,000円で1P)

貯まるポイント……グローバルポイント(1P=5円相当)

ポイントの主な使い道……Amazonギフトカードへの交換、キャッシュバック

旅行傷害保険……海外:最高2,000万円(利用付帯)、国内:なし

空港ラウンジ利用……なし

家族カード……無料

マスターカードランク……スタンダード

国際ブランド……Mastercard、Visa、JCB、Amex

「楽天カード」は基本還元率が1.0%と高めの設定で、利用シーンを問わずにポイントを効率的に貯めやすいカードです。年会費は永年無料のため、楽天ヘビーユーザーでなくても1枚持っていて損はないでしょう。

そして楽天経済圏に属する人にとっては、よりおトクに使える仕組みがあります。それが「SPU(スーパーポイントアッププログラム)」で、楽天グループのサービスを使えば使うほどポイントの還元率(楽天では「倍率」と言います)がアップするシステム。これにより、楽天市場では通常でも還元率3.0%、楽天モバイルや楽天ひかりなどの各種サービスを利用することで最大18%(2026年7月28日時点)を獲得できます。ただし、貯まったポイントには期間限定ポイントが含まれるため、ポイントの失効には注意が必要です。

「楽天カード」はデュアル発行に対応していて、国際ブランド違いで複数のカードを発行することができるのも利点です。

●「楽天カード」の基本スペック

年会費……無料

基本のポイント還元率……1.0%(100円で1P)

貯まるポイント……楽天ポイント(1P=1円相当)

ポイントの主な使い道……カード代金の支払いに充当、楽天ペイでの買い物に利用

旅行傷害保険……海外:最高2,000万円(利用付帯)、国内:なし

空港ラウンジ利用……なし

家族カード……無料

マスターカードランク……スタンダード

国際ブランド……Mastercard、Visa、JCB、Amex

数ある「ビューカード」の中でも高い人気を誇る「JRE CARD」は、JR東日本ユーザーなら積極的に検討する価値のある1枚。鉄道利用にまつわる以下のシーンで高還元を受けられます。

●Suica/モバイルSuicaへのオートチャージ(※)……1.5%還元

●えきねっとでのきっぷ購入……3.0%還元

●モバイルSuicaの定期券購入、グリーン券購入……5.0%還元

加えて、アトレ、エキュート、ルミネなど、JR東日本エリアにある駅ビル・エキナカの対象施設で買い物・飲食をすると、最大3.5%のポイント還元を受けられるのもうれしいメリット(一部対象外店あり)。

初年度のみ年会費無料で2年目以降は年会費524円が発生しますが、通勤や通学でJR東日本エリアの電車/施設をよく使っている人であれば、元を取るのは比較的たやすいでしょう。

●「JRE CARD」の基本スペック

年会費……524円(初年度無料)

基本のポイント還元率……0.5%(1,000円で5P)

貯まるポイント……JRE POINT(1P=1円相当)

ポイントの主な使い道……Suicaにチャージ、駅ビルでの買い物

旅行傷害保険……海外:最高500万円(利用付帯)、国内:最高1,000万円(利用付帯)

空港ラウンジ利用……なし

家族カード……なし

マスターカードランク……スタンダード

国際ブランド……Mastercard、Visa、JCB

年会費無料の「Amazon Prime Mastercard」は、Amazonプライム会員向けの公式クレジットカード。対応する国際ブランドはマスターカードのみとなっています。

メインの用途となるAmazon.co.jpでのショッピングは還元率が常時2.0%と高い水準。なお、年に数回行われるプライム会員向けのセール「プライムデー」では、還元率がさらにプラスされることもあります。

そのほかのシーンにおいても、使い勝手は良好。セブン‐イレブン、ローソン、ファミリーマートの大手コンビニ3社での利用は1.5%還元で、そのうちセブン‐イレブンではスマホでのタッチ決済で7.0%と高還元になります(Apple Payのみ)。

そのうえ、Amazonや上記コンビニ以外での利用についても1.0%還元とポイントを貯めやすい設定で、Amazonプライム会員なら積極的に検討したい1枚です。

●「Amazon Prime Mastercard」の基本スペック

年会費……無料(別途Amazonプライムの通常会費が必要)

基本のポイント還元率……1.0%(100円で1P)

貯まるポイント……Amazonポイント(1P=1円相当)

ポイントの主な使い道……Amazonでの買い物

旅行傷害保険……海外:最高2,000万円(利用付帯)、国内:なし

空港ラウンジ利用……なし

家族カード……無料(3枚まで)

マスターカードランク……スタンダード

国際ブランド……Mastercard

| カード | 画像 | ポイント還元率 | 詳細を見る | 年会費 | 貯まるポイント | ポイントの主な使い道 | 付帯旅行保険 | 空港ラウンジ利用 | 家族カード | マスターカードのランク | 国際ブランド |

|---|---|---|---|---|---|---|---|---|---|---|---|

| 三井住友カード ゴールド(NL) | |

0.5%〜7.0% | 詳細を見る価格.comへ | 5,500円 (条件付き無料) |

Vポイント (1P=1円相当) |

カード代金の支払いに充当 投資信託・株の購入 |

海外(最高2,000万円) 国内(最高2,000万円) |

○ | 無料 | ゴールド | Mastercard、Visa |

| dカード GOLD | |

1.0%〜4.5% | 詳細を見る価格.comへ | 11,000円 | dポイント (1P=1円相当) |

ドコモ料金への充当 d払いでの買い物 |

海外(最高1億円) 国内(最高5,000万円) |

○ | 1枚目無料 2枚目以降1,100円 |

チタン | Mastercard、Visa |

先に紹介した「三井住友カード(NL)」の上位カードである「三井住友カード ゴールド(NL)」。年間で100万円以上利用すると、翌年度以降は通常5,500円の年会費が永年無料になります。一度条件を達成すれば年会費の負担なしでメリットを享受できることから、“高コスパゴールド”として人気を博しています。

そして、年間100万円以上利用するとボーナスポイントとして10,000Pを獲得できるのも特筆すべき点。基本の還元率0.5%と合わせて、100万円利用時には実質還元率が1.5%と高水準になります。

対象のコンビニや飲食店でスマホのタッチ決済をすると7%還元(セブン‐イレブンでは最大10%)になるのは、「三井住友カード(NL)」と同様。各種条件の達成状況により、最大20%還元が目指せるところも変わりありません。

なお本カードでも、マスターカードブランドを選んだ場合、スマホタッチ決済はiPhone(Apple Pay)でしか使えないため、Androidユーザーは要注意です。

●「三井住友カード ゴールド(NL)」の基本スペック

年会費……5,500円(年間100万円以上利用で翌年度以降は永年無料)

基本のポイント還元率……0.5%(200円で1P)

貯まるポイント……Vポイント(1P=1円相当)

ポイントの主な使い道……カード代金の支払いに充当、投資信託・株の購入

旅行傷害保険……海外:最高2,000万円(利用付帯)、国内:最高2,000万円(利用付帯)

空港ラウンジ利用……国内34空港+ハワイ

家族カード……無料

マスターカードランク……ゴールド

国際ブランド……Mastercard、Visa

基本還元率1.0%と高いスペックを持つ「dカード GOLD」は、特にドコモユーザーがおトクに使えるゴールドカードです。

ドコモのケータイやドコモ光の月額利用料金(税別)に対して、ポイント10%還元と優秀。仮に毎月のドコモ利用料金が10,000円(税別)だとすると、月に1,000P、年間では12,000Pの還元を受けられ、1P=1円で換算するとそれだけで年会費11,000円を上回る計算です。

付帯保険も充実していて、特に「ケータイ補償」が秀逸。カードで購入した携帯端末が3年以内に紛失・盗難・修理不能の状態になった場合には、新端末の購入代金として年間最大12万円分が補償されます(旧端末と同一機種・同一カラーなどの条件あり。1回につき15,000円の自己負担あり)。

さらに、年間100万円以上のカード利用で、「dショッピング」などで使える10,000円相当のクーポンが配布される特典も用意されています。

●「dカード GOLD」の基本スペック

年会費……11,000円

基本のポイント還元率……1.0%(100円で1P)

貯まるポイント……dポイント(1P=1円相当)

ポイントの主な使い道……ドコモ料金への充当、d払いでの買い物

旅行傷害保険……海外:最高1億円(利用付帯)/最高5,000万円(自動付帯)、国内:最高5,000万円(利用付帯)

空港ラウンジ利用……国内34空港+ハワイ

家族カード……1枚目無料、2枚目以降は年会費1,100円

マスターカードランク……チタン

国際ブランド……Mastercard、Visa

| カード | 画像 | ポイント還元率 | 詳細を見る | 年会費 | 貯まるポイント | ポイントの主な使い道 | 付帯旅行保険 | 空港ラウンジ利用 | 家族カード | マスターカードのランク | 国際ブランド |

|---|---|---|---|---|---|---|---|---|---|---|---|

| TRUST CLUBプラチナマスターカード | |

0.5%〜1.23% | 詳細を見る価格.comへ | 3,300円 | リワードポイント (1P=0.25円相当) |

次年度年会費への充当 カード利用代金への充当 |

海外(最高3,000万円) 国内(最高3,000万円) |

○ | 無料 | プラチナ | Mastercard |

| dカード PLATINUM | |

1.0%〜4.5% | 詳細を見る価格.comへ | 29,700円 | dポイント (1P=1円相当) |

ドコモ料金への充当 d払いでの買い物 |

海外(最高1億円) 国内(最高5,000万円) |

○ | 1枚目無料 2枚目以降1,100円 |

ワールド | Mastercard、Visa |

| TRUST CLUBワールドカード | |

0.75%〜1.65% | 詳細を見る価格.comへ | 13,200円 | リワードポイント (1P=0.25円相当) |

次年度年会費への充当 カード利用代金への充当 |

海外(最高7,000万円) 国内(最高7,000万円) |

○ | 無料 | ワールド | Mastercard |

「TRUST CLUBプラチナマスターカード」は、年会費が3,300円と低額ながら「プラチナMastercard」ランクの特典を受けられる1枚です。

なかでも目玉と言えるのが、「ダイニング by 招待日和」。これは、国内外約250の高級レストランで所定のコースを2人以上で予約すると、1人分が無料となるという優待サービス(利用はひと月に2回まで)で、記念日や会食などで本サービスを年に1度利用するだけでも年会費をペイできてしまうことが考えられます。

本カードには、これに加えて国内空港ラウンジ利用特典やホテル/トラベル関連の割引サービスも付帯しています。

基本還元率が実質0.5%と標準的であること、そして大幅な還元率アップを狙える特約店のラインアップがやや物足りないことを踏まえると、ポイントをしっかり貯めたい人には不向きかもしれませんが、おトクな特典狙いで本カードを持っておくのは賢い選択と言えるでしょう。

●「TRUST CLUBプラチナマスターカード」の基本スペック

年会費……3,300円

基本のポイント還元率……0.5%(100円で2P)

貯まるポイント……リワードポイント(1P=0.25円相当)

ポイントの主な使い道……次年度年会費への充当、カード利用代金への充当

旅行傷害保険……海外:最高3,000万円(利用付帯)、国内:最高3,000万円(利用付帯)

空港ラウンジ利用……国内33空港

家族カード……無料

マスターカードランク……プラチナ

国際ブランド……Mastercard

「dカード PLATINUM」は、「dカード GOLD」の上位グレードにあたるプラチナカード。年会費は29,700円と3倍近い設定ですが、ドコモのヘビーユーザーなら年会費以上のメリットを受けやすい1枚です。

「dカード GOLD」と比べて、月々のドコモの利用料金に対する還元率が10%から最大20%へと拡大(※)しているほか、「ケータイ補償」における携帯端末故障時の年間最大補償額も10万円から20万円へとアップするなど、おトク度が強化されています。

※初年度は20%固定、2年目以降はカード利用状況により10〜20%で変動そして、カード利用額に応じた特典も拡充。年間100万円利用ごとに10,000円相当のクーポンが配布され、上限の400万円まで利用した際には最大40,000相当のクーポンを獲得できるようになっています。

さらに、高級レストラン優待の「ダイニング by 招待日和」や、会員制の空港ラウンジサービス「プライオリティ・パス」(年10回まで利用無料)も付帯するなど、プラチナカードらしい特別感も味わえます。

●「dカード PLATINUM」の基本スペック

年会費……29,700円

基本のポイント還元率……1.0%(100円で1P)

貯まるポイント……dポイント(1P=1円相当)

ポイントの主な使い道……ドコモ料金への充当、d払いでの買い物

海外:最高1億円(利用付帯)/最高5,000万円(自動付帯)、国内:最高5,000万円(利用付帯)

空港ラウンジ利用……国内34空港+ハワイに加え、世界約1,600か所の空港ラウンジを年10回まで無料で利用可能

家族カード……1枚目無料、2枚目以降は年会費1,100円

マスターカードランク……ワールド

国際ブランド……Mastercard、Visa

「TRUST CLUBワールドカード」は、その名のとおり、「ワールドMastercard」ランクに位置づけられるカード。1万円台の年会費で、グルメや旅にまつわる充実の特典を味わえる1枚です。

レストラン優待「ダイニング by 招待日和」が利用できる点は、前出の「TRUST CLUBプラチナマスターカード」と同様。本カードではそれに加えて、「プライオリティ・パス」の付帯により、世界約1,700か所の空港VIPラウンジを堪能できます(1回につき35ドルの利用料が発生)。さらに、搭乗予定のフライトが2時間以上遅延した場合に国内外の空港ラウンジを使える「フライトディレイパス」の特典によって、渡航時の“万が一”にも対応。

そのうえ、海外旅行の際に手荷物を無料宅配してくれるサービス(往復各2個まで)が利用できるなど、旅好きには特にうれしい特典が詰まった1枚と言えるでしょう。

●「TRUST CLUBワールドカード」の基本スペック

年会費……13,200円

基本のポイント還元率……0.75%(100円で3P)

貯まるポイント……リワードポイント(1P=0.25円相当)

ポイントの主な使い道……次年度年会費への充当、カード利用代金への充当

旅行傷害保険……海外:最高7,000万円(利用付帯)、国内:最高7,000万円(利用付帯)

空港ラウンジ利用……国内34空港+ハワイ(加えて、世界約1,700か所の空港VIPラウンジを1回35ドルで利用可能)

家族カード……無料

マスターカードランク……ワールド

国際ブランド……Mastercard

上で紹介した10枚のおすすめマスターカードの中でも、“最初の1枚”として特に自信を持っておすすめできるのが「三井住友カード(NL)」です。

【価格.comマガジンがおすすめする理由】

1. 年会費無料で初心者でも使いやすい

2. 対象のコンビニ・飲食店で7%還元

3. 両面ナンバーレス仕様でセキュリティ性が高い

【ただし、こんな人には向きません】

1. 基本還元率が0.5%と高くないため、あらゆるシーンで高還元を受けたい人には不向き

2. スマホでのタッチ決済が高還元の条件のため、スマホタッチ決済に抵抗のある人には適さない

「三井住友カード(NL)」は、年会費が永年無料で気軽に使い始められるカードです。

いちばんのメリットは、対象のコンビニやファストフード店、ファミレスでスマホタッチ決済すると7%のポイント還元を受けられること。対象の特約店には、セブン-イレブンやローソン、マクドナルド、サイゼリヤやガストなど、普段使いしやすい有名ショップが名を連ねているため、日ごろの生活でおトクを実感しやすいでしょう。

さらに、三井住友カード保有者の家族(二親等以内)を登録する「家族ポイント」サービスの利用で最大+5%、三井住友銀行アプリやSBI証券などの「Vポイントアッププログラム」対象サービスの利用で最大+8%と、上記特約店では還元率を上乗せすることも可能。すべてをフル活用して最大還元率を実現するにはややハードルは高いものの、使い方次第で最大20%の超高還元も狙えます。

券面にカード番号などが印字されていないナンバーレス仕様で、安心して使える点も高評価のポイントです。

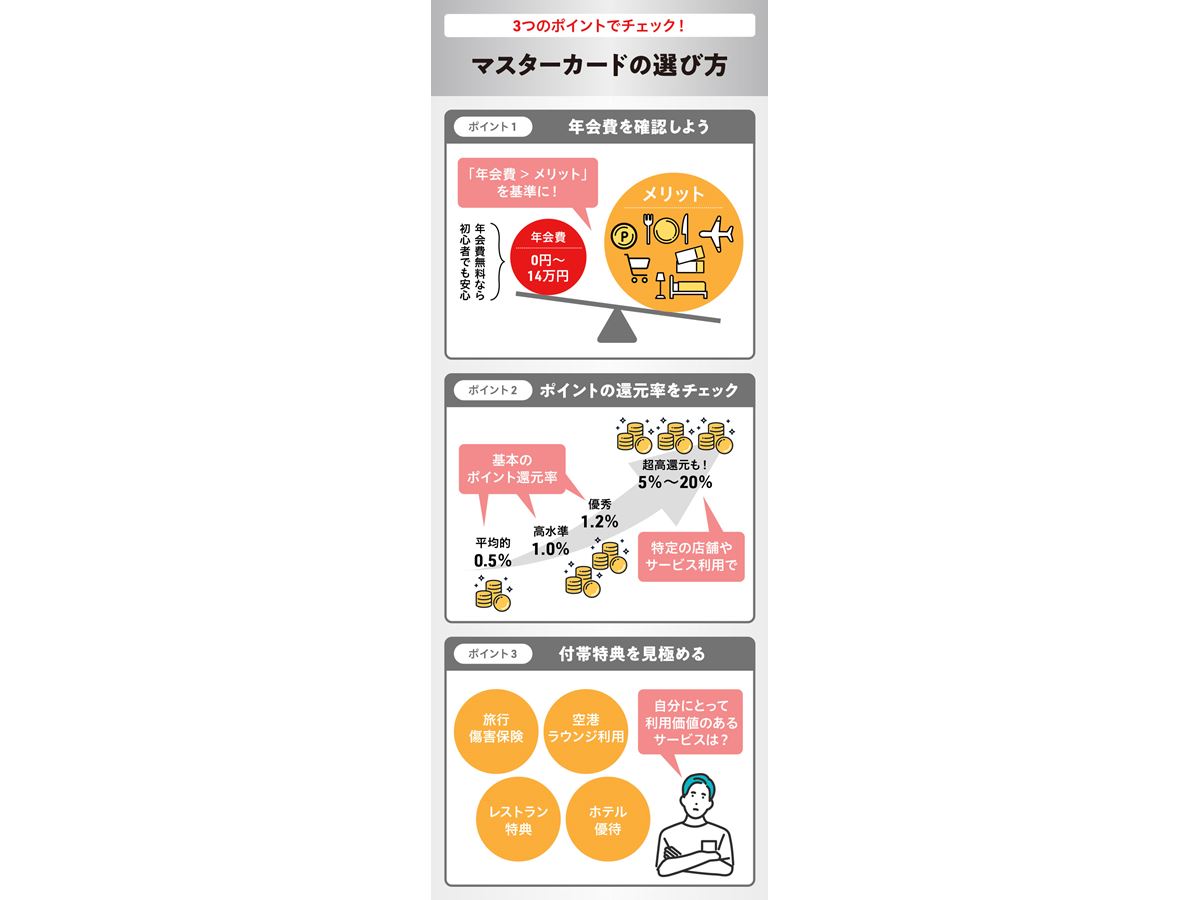

同じマスターカードブランドでも、どの提携カードを選ぶかによって、受けられる特典やポイント還元率は大きく変わります。ここでは、自分にぴったりの1枚を見つけるための3つのチェックポイントを解説します。

マスターカードブランドのクレジットカードは、年会費が永年無料のものから、最上位ランクで10万円を超えるものまで多岐にわたります。

年会費無料のカードは、コストの負担がないままおトクを享受できるため、初心者でも気軽に持ちやすく、コスパ面で優秀。いっぽう、年会費が高いカードになるとその分、ポイント還元率がアップしたり、付帯する特典の内容が豪華になったりするのが基本です。

重要なのは、支払う年会費に対して、ポイント還元や各種優待サービスで得られるメリットのほうが大きいかどうか。自身のライフスタイルと照らし合わせながら最適解を探りましょう。

還元率には大きく分けて、基本の還元率と、特定の店やサービスを利用したときの特別な還元率の2つがあります。

前者は、一般的に0.5%で平均的、1%を超えると高水準と言われます。ほとんどのカード利用に適応される還元率(一部、還元の対象外となる支払いがあることも)のため、カード選定においては優先してチェックしたい項目です。

いっぽう後者は、コンビニ・スーパー・ECサイトでの買い物や携帯料金の支払いにおいて、対象のショップ/サービスを使った際に適応される還元率です(多くの場合、利用条件あり)。5%以上の還元も珍しくなく、なかには最大20%になるカードもあります。うまく活用すればかなりの高還元を狙えるため、普段から利用頻度や支払額が高い店舗やサービスが対象になれば基本還元率が低めのカードでも結果的におトク、ということも考えられるでしょう。自身の生活スタイルを踏まえ、獲得できそうなポイント数を一度シミュレーションしてみるのがおすすめです。

なお、カード利用で貯まるポイントがどの経済圏のポイントかも忘れずに確認しておきたい点です。楽天ポイント、Vポイント、Pontaポイントなど、普段よく利用するポイントサービスがあるなら、それに該当するカードを優先的に選ぶとポイントを「貯める」「使う」がより効率的に行えます。

クレジットカードに付帯する特典には、旅行傷害保険、ショッピング保険、空港ラウンジの無料利用、レストラン/ホテル優待、コンシェルジュサービスなどがあります。

多くの場合、年会費が高いカードになるほどこれらの特典が充実していきますが、いくら豪華な特典が付帯していても、それが自分にとって利用価値がなければ宝の持ち腐れになってしまいます。たとえば、旅行にほとんど行かない人が、空港ラウンジ利用や手厚い旅行傷害保険のためだけに高額な年会費を払うのは賢明とは言えないでしょう。

カード選びにあたっては、「自分にとって本当に利用する価値のある特典は何か?」を見極めたうえで、支払う年会費とのバランスを考慮して吟味することが肝要です。

ここでは、マスターカードに関する基本的な知識や、ほかの国際ブランドとの違いについて解説。これを知っておけば、クレジットカード選びがさらにスムーズになるでしょう。

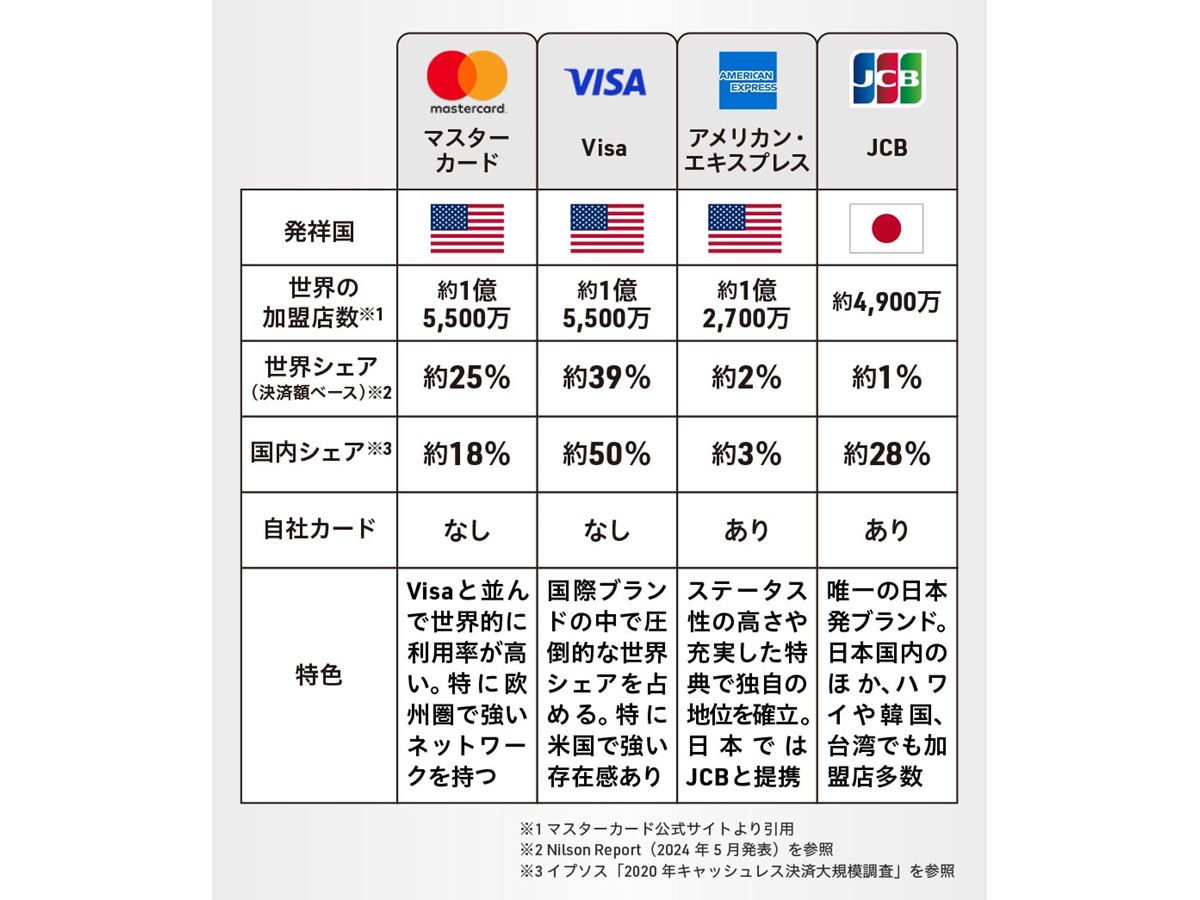

クレジットカードの国際ブランドの中で、マスターカードは世界シェア(決済額ベース)で約25%を占め、約39%のVisaに次いで世界第2位の座にいます。どちらもおよそ1億5,500万と世界で圧倒的な加盟店数を誇り、世界中のほとんどの場所で利用可能。どちらも米国発祥ですが、特にVisaは米国で、マスターカードはヨーロッパ圏で比較的強いネットワークを持つと言われています。

同じく米国発祥のアメリカン・エキスプレス(Amex)は、世界シェアこそ約2%と控えめなものの、ステータス性の高さと充実したトラベル/グルメ特典で独自の地位を確立しています。Amexは自社でカード(プロパーカード)を発行している点も、提携カードのみのVisaやマスターカードとの違いでしょう。

いっぽう、日本のブランドであるJCBは、世界シェアが約1%で、加盟店数は約4,900万と国際的にはやや少なめですが、日本国内でのシェアは約28%と高水準。さらにハワイやグアム、韓国、台湾など、日本人の旅行者が多く訪れる地域でも加盟店が充実していて使い勝手がよいのが特徴です。

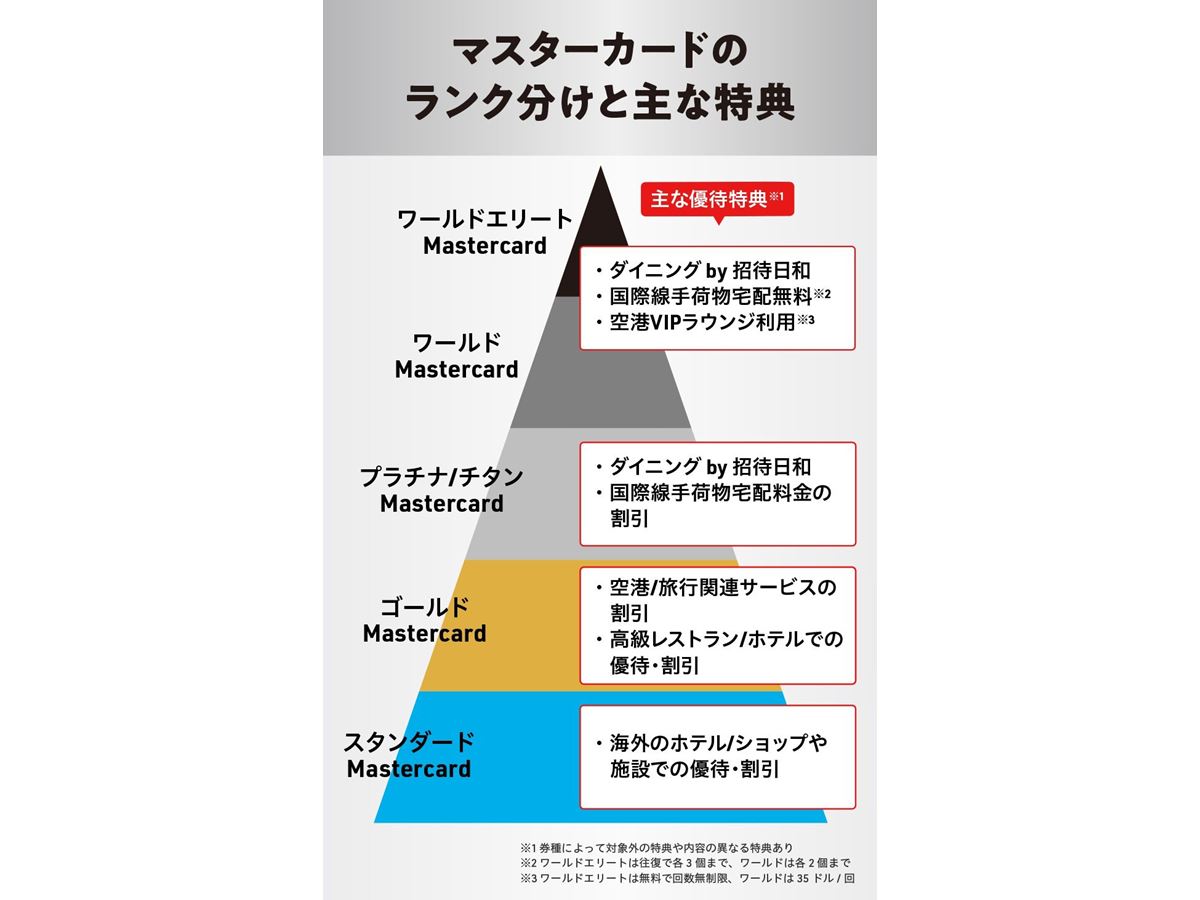

マスターカードは券種によって上記のようなランク分けがされていて、ランクが上がるごとに付帯する特典が豪華になります(券種により例外あり)。

最もベーシックな「スタンダード」の特典は、海外のホテルやショップでの優待・割引サービスなどが中心。「ゴールド」になるとそこへ、空港/旅行関連サービスの割引や高級レストランでの優待が加わります。

「プラチナ」以上のランクでは、記事前半でも紹介した「ダイニング by 招待日和」が付帯し、対象レストランのコースを2人以上で予約すると1人分の料金が無料になる(月2回まで)ほか、国際線のフライト利用時に手荷物宅配料金の割引や無料化のサービスが受けられます。

さらに上級ランクの「ワールド」、最上位の「ワールドエリート」では、それらに加えて空港のVIPラウンジを利用できるプライオリティ・パスが付くなど、トラベル関連の特典がより手厚くなります。

このように、高ランクのマスターカードほど生活を豊かにしてくれる特典が拡充されますが、その分、年会費が高額になる傾向があるため、費用対効果を意識したカード選びが欠かせません。

マスターカードにまつわる気になる疑問を、ここで一気に解消しておきましょう。

世界的なシェアではVisaに軍配が上がりますが、加盟店数や使い勝手において両者に大きな差はないため、無条件で「どちらがいい」と言い切ることはできません。

あくまでひとつの判断材料としてですが、迷ったときには、利用したい場所を考慮して選ぶといいでしょう。

・国内のコストコで使うならマスターカード

・欧州圏での利用を重視するならマスターカード

・米国圏での利用を重視するならVisa

また、券種によっては選べる国際ブランドがマスターカードのみ、またはVisaのみ、といったものもあります。そうした際には、国際ブランドはあまり気にせず、目当ての特典やポイント還元を優先してカードを選ぶのもひとつの選択です。

マスターカードは非接触型のタッチ決済に対応しています。

タッチ決済機能を搭載したカードなら、対象店舗の読み取り端末にかざすだけで支払いが完了。Apple PayやGoogle Payでカード情報を紐づけているスマホでも、同様に決済可能です。ただし、マスターカードの提携クレジットカードでGoogle Payに登録できるのは、2026年7月時点で「PayPayカード」などに限られている点は要注意と言えます。

タッチ決済のメリットは、暗証番号の入力やサインが基本的に不要で、スピーディーかつ安全に決済できること。そのため、少額の支払いでも気軽にカードを使えますが、一定額を超える決済では暗証番号の入力を求められることがあるので、その点は覚えておきましょう。

4本の波線で表される「非接触対応マーク」が付いた決済端末でタッチ決済が可能

マスターカードが自社で発行する「マスターカード」というカードは存在しません。

マスターカードは、あくまでクレジットカードの決済ネットワークを提供するブランド。「プロパーカード」と言われる自社発行カードはありません。つまり、マスターカードのクレジットカードはすべて、提携しているカード会社や金融機関が発行する「提携カード」です。

カード選びの際は、国際ブランドの選定も大切ですが、それ以上に「どこの会社が発行しているカードで、どんな特典・還元が受けられるか」という視点に比重を置くのがよさそうです。

マスターカードがヨーロッパ圏で強いネットワークを持つと言われるのには、同ブランドの歴史的経緯が大きく関係しています。

米国発のマスターカードは、まだ創業から間もない1968年、当時ヨーロッパで広く決済システムを展開していたユーロカードと提携。これにより着実に欧州諸国での存在感を強めていくことに。そして2002年に、ユーロカードを擁する「ユーロペイ・インターナショナル」がマスターカードに統合されたことで、その地位はよりいっそう盤石となりました。

今なおその基盤は残っていますが、そのいっぽうでVisaも積極的にヨーロッパでの普及を進めたため、加盟店数においてマスターカードとVisaの間に大きな差はないのが実情。どちらのブランドも、ヨーロッパの主要な国や都市であれば不便なく利用できるでしょう。

なお、Visaはマスターカードに先駆けてクレジットカードシステムを手掛けたことから、本国アメリカではVisaのほうが強いとされていますが、ヨーロッパと同様、実際は両者に加盟店数の明らかな差はなく、使いやすさもさほど変わらないと考えて問題ありません。

たとえばマスターカードとVisaなど、国際ブランド違いで同じ種類のカードを2枚発行する「デュアル発行」は、一部の券種で可能です。

●デュアル発行が可能な主なカード

・「楽天カード」

・「三井住友カード(NL)」「三井住友カード ゴールド(NL)」「三井住友カード プラチナ」

なお、デュアル発行による同一カードの2枚持ちには、以下のようなメリットがあります。

1. 2つの国際ブランドの加盟店をカバーできて、カードを使える店舗が増える

2. 2枚のカードを用途別に使い分けて別々の明細/引き落とし口座で管理できる

3. 各カードで貯めたポイントをまとめて管理できる

うまく活用すれば利便性がアップするため、愛用しているカードが対象になっている場合は一度デュアル発行を検討してみてもいいかもしれません。ただし、年会費のかかるカードでは基本的に年会費を2枚分支払う必要がある(割引がある券種も)ため、注意しましょう。

本記事ではマスターカードのおすすめを紹介してきましたが、「ほかにもおトクなクレジットカードをもっと知りたい!」という方は、以下の記事をぜひチェックしてみてください。あなたの思い描く理想の1枚がきっと見つかるはずです。

価格.comマガジンは、気になる製品をユーザー目線で徹底紹介するサイトです。