ファイナンシャルプランナーの豊田です。住宅ローンの基礎知識を身につけてもらう本連載。前回は「住宅ローンを選ぶなら『金利引下げ』の内容を正しく理解しよう」と題し、店頭金利と適用金利の違いなどについて説明しました。今回は住宅ローンを比較する際に必要な「総支払額」です。住宅ローンを選ぶ際、金利が低ければいいかというと、そうではありません。借入金と金利(利息)を合計した住宅ローンの返済額(総返済額)ではなく、住宅ローンを借りる際のコストなども含めた総支払額で比較しないと、お得を逃してしまうかもしれません。

マイホームを購入する際には、住宅ローンを選ぶ必要があります。しかし、どうやって各銀行の住宅ローンを比べればいいか、わからない人も少なくないでしょう。パッと見て「お得そうだな」とわかりやすいのが「金利」ですが、住宅ローンにかかる費用は金利(利息)だけではありません。金利の低さだけで判断をすると、思わぬ失敗をしてしまう可能性があります。

まず知っておきたいのは、住宅ローンを比較する際に見落とせない、金利以外の3つのコストです。

・事務手数料

・保証料

・団体信用生命保険料

それぞれについて、くわしく見ていきましょう。

事務手数料は、融資を受けるための手続きのコストとして、金融機関に支払う手数料です。保証料(保証会社が借り主に代わって住宅ローンを返済する、という保証に必要なお金)が発生する際の保証事務手数料としてかかる場合もあります。

事務手数料には、定額タイプと融資額に対して定率でかかるタイプ、事務手数料はかからない代わりに金利が上乗せになる金利上乗せタイプの3つがあります。中には、同じ住宅ローン商品に対して、定率タイプか金利上乗せタイプか選べる金融機関もあります。

・定額タイプ

多くは32,400円となっています。43,200円や108,000円などのところもあります。

・定率タイプ

0.972%や2.18%など、金融機関で異なります。3000万円の住宅ローンを借りる場合、事務手数料が定率0.972%なら291,600円ですが、2.18%だと654,000円になります。住宅ローンの借入額が大きいほど、手数料負担も大きくなります。

・金利上乗せタイプ

事務手数料が無料の代わりに、金利が上乗せになっています。ある金融機関では、事務手数料が無料の場合は0.14%を上乗せしています。3000万円を期間30年、全期間固定金利型で借りる場合、(1)金利が1.16%と、(2)0.14%プラスして1.30%だった場合の支払いコストの差は、708,830円になります。

金融機関が住宅ローンを貸し出す際、「所定の保証会社の保証を受けられること」を要件としていることがあり、その場合は保証料がかかります。保証料のかかり方には、一括払いタイプと金利上乗せタイプがあります。また、保証が不要な住宅ローンでは、完全に無料のものもあります。

・一括払いタイプ

保証料は、借入額と返済期間によって決まります。借入額が大きいほど、または返済期間が長いほど、保証料は高くなります。ある都市銀行の例では、借入額3000万円、返済期間30年で保証料は574,110円かかり、初期費用がかさむ一因となっています。

<保証料の例>

某都市銀行、3000万円あたり

20年 445,020円

30年 574,110円

35年 617,330円

・金利上乗せタイプ

保証料を当初一括で支払わずに、金利に上乗せして支払うタイプです。一括払いタイプと両方を用意していて、選択できる金融機関もあります。このタイプの場合、通常は金利に0.2%上乗せされます。金利上乗せタイプのほうが保証料一括払いタイプよりも初期費用は抑えられますが、負担は大きくなります。

<一括払いタイプ vs 金利上乗せタイプ>

3000万円を30年返済、金利1.3%の場合

一括払いタイプ:保証料 574,110円

金利上乗せタイプ:保証料 1,027,800円(金利に0.2%上乗せ、適用金利1.5%)

・無料タイプ

住宅ローン債権を証券化して投資家に販売する仕組みになっているフラット35や、その他一部の保証を要しない住宅ローンでは、保証料はかかりません。「保証を要しない」金融機関では、審査や担保評価をきちんと行うことで保証を不要とし、リスクも金融機関自身で負っています。

<保証料が無料の住宅ローンや金融機関>

・フラット35

・ソニー銀行

・住信SBIネット銀行

・新生銀行 など

通常、団体信用生命保険の保険料は金利に含まれますが、例外的に団信保険料が別払いの住宅ローンもあります。そうした住宅ローンを比較する際には、団信保険料も加えて比較する必要があります。

以前はフラット35は団信特約料が別途かかっていましたが、2017年10月からは金利に含まれるようになりました。そのため、団信保険料別払いタイプの住宅ローンは、ほぼなくなったといえます。

(関連記事:住宅ローンのフラット35が団信付きに! どんな点が変わった? よくなった?)

死亡保障だけでなく、就業不能保障やがん保障、そのほかの保障が付けられる住宅ローンもあります。死亡保障以外の保障を付ける場合は、通常、金利が上乗せになりますが(例外商品あり)、比較の際には死亡保障のみで考えます。

住宅ローン選びで、金利以外に加味すべき3つのコストを見てきました。こうしたコストも加味して「結局、全部でいくら支払うの?」という視点で住宅ローンを探すことが大切です。フラット35が団信保険料込みになってからは、団体信用生命保険料については、あまり意識する必要はなくなりましたので、事務手数料と保証料を意識しつつ、実際の住宅ローンの比較をしてみましょう。

実際の比較をする際には、コストも含めて試算してくれる便利なシミュレーターがありますので、利用しない手はありません。

参考:価格.com「住宅ローン 新規借り入れ 返済額シミュレーション」

住宅ローンの比較をする際に気を付けなくてはいけないのは、全期間固定なら全期間固定、変動金利なら変動金利でと、それぞれ同じ金利タイプ同士に限定して比較すべきであることも加えておきます。

(関連記事:変動、当初固定、全期間固定…住宅ローン選びで重要な「金利タイプ」、どう選んだらいい?)

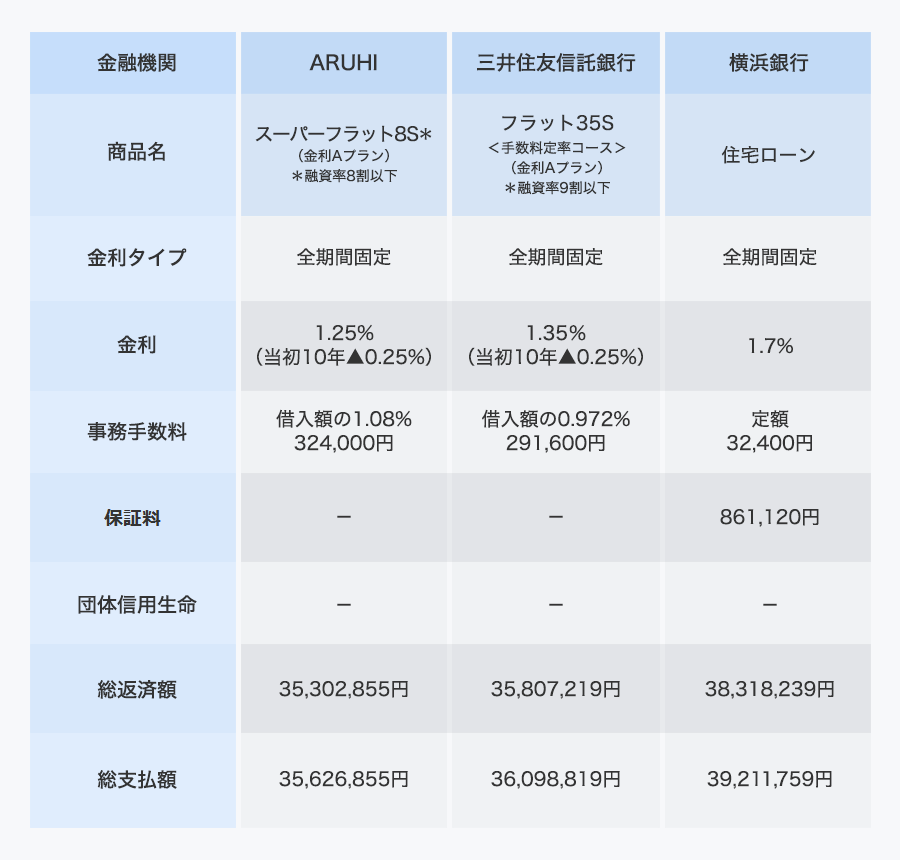

全期間固定金利型の住宅ローンから一部の商品を紹介しています(下の表)。全期間固定金利型は、借り入れした時点で、総返済額が確定する住宅ローンです。繰り上げ返済などをしないかぎり、市中金利が変動しても影響を受けません。

フラット35Sとは、住宅の技術基準によって、当初一定期間、金利を0.25%引下げてもらえるものです。引下げる期間は「金利Aタイプ」が10年間、「金利Bタイプ」が5年間です。団信が金利に含まれるようになったフラット35Sは、全期間固定金利型でも最強です。

ただし、物件が条件を満たさない場合は適用されません。その場合は、一般のフラット35やフラット35以外の全期間固定金利型の住宅ローンから選ぶことになります。

全期間固定金利型の総支払額比較。借入額3000万円、返済期間30年、ボーナス払いなし、新規借り入れ。価格.com住宅ローンシミュレーションや住宅金融支援機構サイトで試算(金利は2018年4月時点)

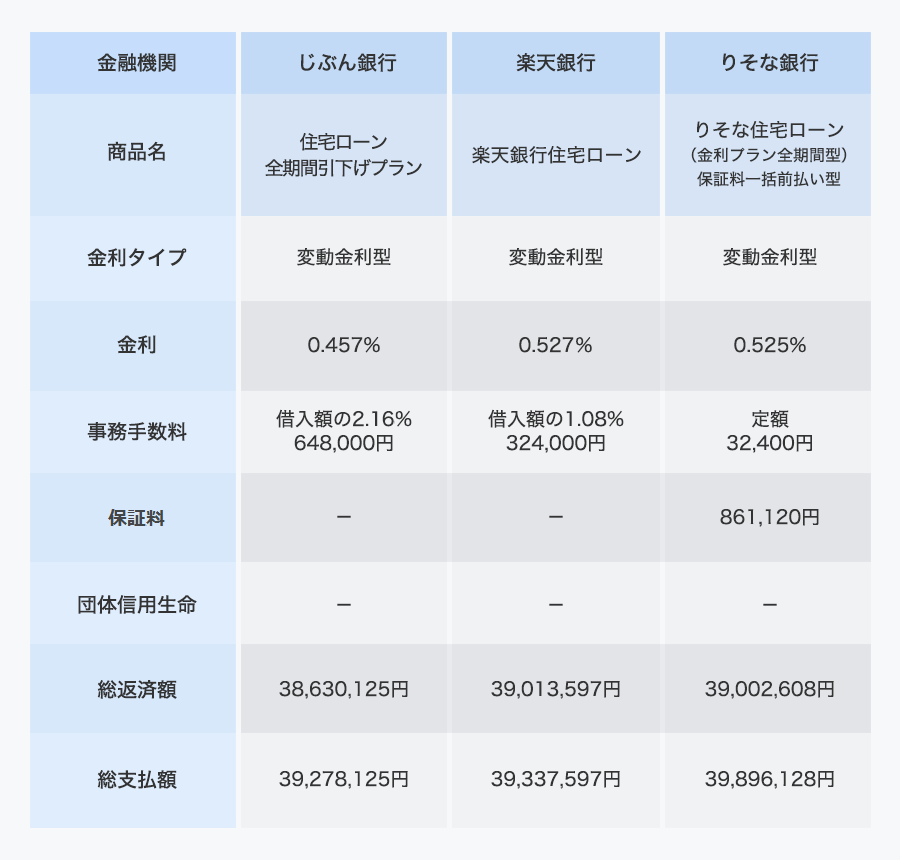

変動金利型は、半年に1回金利が見直されるものの、返済額は5年間変わらない金利タイプ。返済額が変わらない分、金利が変動すれば、返済額の中の元金と利息の割合は変動します。6年目の見直し時にも、返済額は1.25倍までしか上がらない仕組みになっています。当初の金利が低くて、その後急激に金利が上がった場合は、返済額のほとんどが金利分のみになってしまい「元本が減らない!」といったことも起こりうるタイプです。

下の表を確認してください。変動金利型の商品を取り上げ、「金利は10年後から3年ごとに1%上昇」と想定した結果です。じぶん銀行と楽天銀行を比べると、どちらがお得でしょうか。金利が低い分、じぶん銀行が有利に見えますが、一方で事務手数料を楽天銀行の2倍支払う必要があるため、実際に返済する金額は大差ないことがわかります。

ちなみに、「10年後から3年ごとに1%ずつ金利が上昇」という前提でシミュレーションした場合、全期間固定金利型よりも総返済額(総支払額)は大きくなります(全期間固定型の表を参照)。もっと急に金利が上がれば、返済負担はさらに重くなります。金利上昇期には注意が必要な金利タイプです。

変動金利型の総支払額比較 。借入額3000万円、返済期間30年、ボーナス払いなし、新規借り入れ。金利は10年後から3年ごとに1%上昇と仮定。価格.com住宅ローンシミュレーションで試算(金利は2018年4月時点)

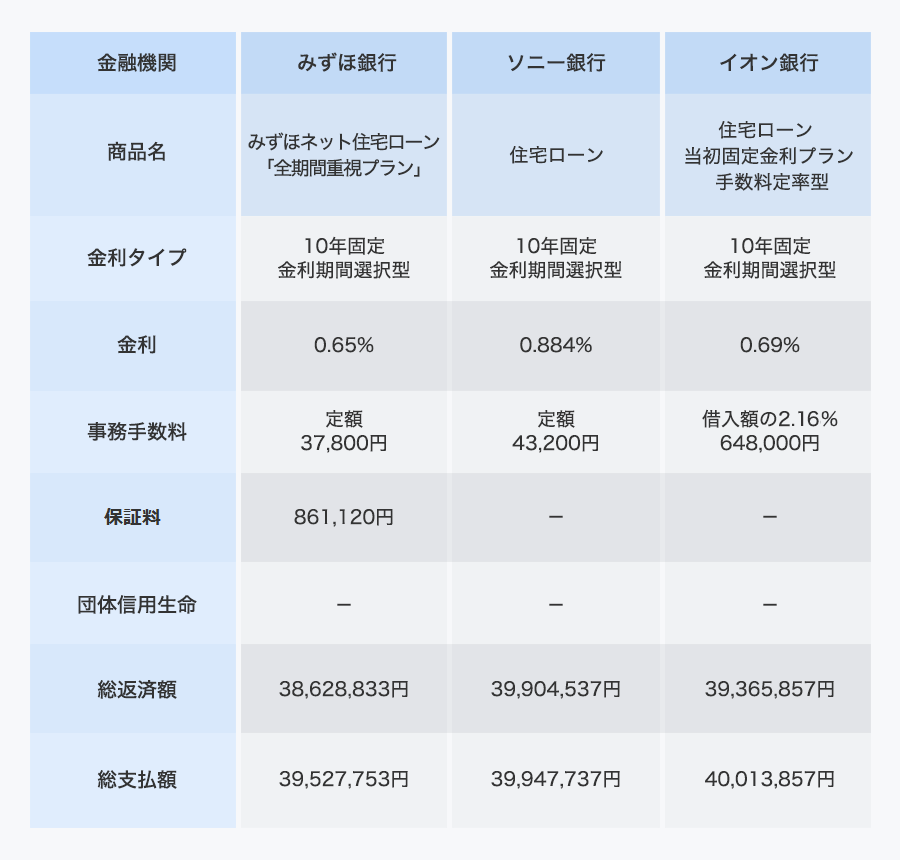

固定金利期間選択型は、固定金利期間は金利が変わらないタイプ。固定金利期間が終了した後も特約を付ける形で再度、固定金利期間を設定することができます。

下記の表は10年固定金利期間選択型の住宅ローンの総支払額などを比べたものです。「金利は10年後から10年ごとに2%上昇」と、緩めの上昇ペース・幅で試算しています。ソニー銀行とイオン銀行を比べると、ソニー銀行の金利が0.2%弱高いですが、事務手数料がイオン銀行よりも格段に低く、総支払額は抑えられています。

また、みずほ銀行とソニー銀行の住宅ローンを比べた場合、金利が0.2%以上も低いみずほ銀行がお得に見えますが、保証料がかさむため、総支払額では2つの住宅ローンにさほど差が開いていません。

全期間固定金利型との比較では、「金利は10年後から10年ごとに2%上昇」という緩めの設定にしているにもかかわらず、全期間固定金利型よりも総返済額や総支払額は大きくなっています。金利上昇をもっと見込めば、負担はもっと増えます。

10年固定金利期間選択型の総支払額比較。借入額3000万円、返済期間30年、ボーナス払いなし、新規借り入れ。金利は10年後から10年ごとに2%上昇と仮定。価格.com住宅ローンシミュレーションで試算(金利は2018年4月時点)

以上、金利タイプごとに総支払額を比較してきましたが、金利(利息)だけでなく、事務手数料や保証料を含めた総支払額を計算すると「金利が最も低い住宅ローンが最もお得とはかぎらない」ということがわかったのではないでしょうか。

新規でも見直しでも、住宅ローンを借りる際には複数の住宅ローンをしっかり比較して選択することが大事です。ちょっとの手間で数万円、数十万円の差となる場合もありますので、住宅ローンを選ぶ際には金利だけでなく、事務手数料や保証料を加味した総支払額をしっかり把握してから選びましょう。

※本記事は、執筆者個人または執筆者が所属する団体等の見解です。

![スプラトゥーン レイダース [Nintendo Switch 2 専用]](https://img1.kakaku.k-img.com/images/productimage/l/K0001783867.jpg)

![Cyborg-15-Black-Edition-A13VEO-5799JP [アルマイトブラック]](https://img1.kakaku.k-img.com/images/productimage/l/K0001794044.jpg)

![PHANTOM 12 パター 2026年モデル [34インチ]](https://img1.kakaku.k-img.com/images/productimage/l/K0001791441.jpg)

![MAESTRO 500 WIRELESS [BLACK]](https://img1.kakaku.k-img.com/images/productimage/l/K0001794213.jpg)

価格.comマガジンは、気になる製品をユーザー目線で徹底紹介するサイトです。