満18歳になっていれば、学生でもクレジットカードを作成することは可能です(ただし、基本的に高校生は申込不可)。

クレジットカードを持つことで、

・買い物がスムーズに

・ネットショッピングが手軽に

・ポイントを貯められ、ショッピングがおトクに

・海外旅行で多額の現金を持ち歩くことが不要に

といったメリットが出てきます。

国内には2,000種類以上のクレジットカードが発行されていますが、初めてクレジットカードを選ぶ際は、

・基本のポイント還元率が1%あるカード

あるいは

・自分がよく行くお店・サービスでポイントアップする特典があるカード

から選ぶのが基本となります。

学生の方が初めてクレジットカードを作る際に、最適なカードを見つけられるように選び方のポイントを解説、学生におすすめのクレジットカード10枚も紹介します。

| カード | 画像 | ポイント還元率 | 詳細を見る | 年会費 | 貯まるポイント | ポイントの主な使い道 | カードの特徴 | 国際ブランド | 付帯保険 |

|---|---|---|---|---|---|---|---|---|---|

| 三井住友カード(NL) |  |

0.5%〜7.0% | 詳細を見る価格.comへ | 無料 | Vポイント | カード代金に充当 Visaタッチ決済で利用 |

対象のコンビニ、飲食店で スマホのタッチ決済をすると7%還元 |

Visa、Mastercard | 海外旅行/最高2,000万円 (旅行以外の補償を選択可能) |

| JCB CARD W |  |

1.0%〜10.5% | 詳細を見る公式サイトへ | 無料 | J-POINT | MyJCB Payでの利用(1P=1円) Amazonでの買い物に利用(1P=0.7円) |

Amazonで2%還元 マクドナルドやスタバ(モバイルオーダー)で10.5%還元 |

JCB | 海外旅行/最高2,000万円 ショッピング(海外)/最高100万円 |

| 三菱UFJカード |  |

0.5%〜7.0% | 詳細を見る価格.comへ | 無料 | グローバルポイント | Amazonギフト券に交換 Visaタッチ決済で利用 |

対象のコンビニ、飲食店で7%還元 | Visa、Mastercard、JCB、AMEX | 海外旅行/最高2,000万円 ショッピング(海外・国内)最高100万円 ※国内はリボ・分割の場合のみ |

| PayPayカード |  |

1.0%〜5.0% | 詳細を見る公式サイトへ | 無料 | PayPayポイント | PayPayでの買い物に利用 | PayPay利用時に最大1.5%還元に Yahoo!ショッピングで最大5%還元 |

Visa、Mastercard、JCB | ― |

| 楽天カード |  |

1.0%〜3.0% | 詳細を見る公式サイトへ | 無料 | 楽天ポイント | カード代金に充当 楽天ペイでの買い物で利用 |

楽天市場で3%還元 基本還元率が高水準 |

Visa、Mastercard、JCB、AMEX | 海外旅行/最高2,000万円 |

| カード | 画像 | ポイント還元率 | 詳細を見る | 年会費 | 貯まるポイント | ポイントの主な使い道 | カードの特徴 | 国際ブランド | 付帯保険 |

|---|---|---|---|---|---|---|---|---|---|

| ビューカード スタンダード |  |

0.5%〜5.0% | 詳細を見る公式サイトへ | 524円 | JRE POINT | Suicaにチャージ JRの駅ビルで利用 |

モバイルSuicaへのチャージで1.5%還元 モバイルSuica定期券で5%還元 |

Visa、Mastercard、JCB | 海外旅行/最高500万円 国内旅行/最高1,000万円ショッピング |

| エポスカード |  |

0.5% | 詳細を見る公式サイトへ | 無料 | エポスポイント | マルイでのショッピング ポスVisaプリペイドカードにチャージ |

マルイで年4回行われるセールで10%オフ レジャー施設や飲食店での特典が豊富 |

Visa | 海外旅行/最高3,000万円 |

| JALカード navi(学生専用) |  |

1.0%〜2.0% | 詳細を見る公式サイトへ | 無料 | JALマイル | JAL特典航空券に交換 e JALポイントに交換 |

100円で1マイルと高還元 基本マイル数の50%で国内線に搭乗できる |

Visa、Mastercard、JCB | 海外・国内旅行/最高1,000万円 ショッピング(海外・国内)/最高100万円 |

| ANA JCBカード<学生用> |  |

0.5%〜2.0% | 詳細を見る価格.comへ | 無料 | J-POINT | ANAマイルに交換(1P→2マイル) | マイル還元率が1%と高水準 割安運賃「スマートU25」利用時でも、100%分のマイルを還元 |

JCB | 海外・国内旅行/最高1,000万円 ショッピング(海外)/最高100万円 |

| dカード GOLD U |  |

1.0%〜4.5% | 詳細を見る公式サイトへ | 3,300円 | dポイント | カード代金に充当 d払いでの買い物に利用 |

22歳以下は年会費が実質無料 ドコモ利用料金の最大5%還元 |

Visa、Mastercard | 海外旅行/最高2,000万円 国内旅行/最高1,000万円ショッピング(海外・国内)最高100万円 ※国内はリボ・分割の場合のみ |

学生が初めてクレジットカードをつくるときに、候補に入るカードは

・基本のポイント還元率が1%以上あるカード

・自分がよく利用する店舗でポイントアップの特典が付帯しているカード

の2つに大別できます。

1つはポイント還元率が1%以上あるカードです。

現状、クレジットカードのポイント還元率は、

0.5%:平均的水準

1%:高還元

と分類されるのが一般的。そのため、還元率が1%以上あるカードはお得度が高いと言えます。

〈ポイント還元率〉

クレジットカードの利用金額に対して、何円相当のポイントが貯まるかを示した数値のこと。たとえば、

100円利用で1P(1P=1円相当)還元→1%還元

200円利用で1P(1P=1円相当)還元→0.5%還元

1,000円利用で2P(1P=5円相当)還元→1%還元

と計算される。

もうひとつ候補にあがるのは、特定の店舗・サービスでポイント還元率が大きくアップするカード。

基本のポイント還元率が1%に満たない水準であっても、よく行くお店がポイントアップの対象店になっているなら、結果として還元率1%のカードよりも多くのポイントを獲得できる可能性があります。そのため、ポイント優遇の対象店についても、チェックしておくとよいでしょう。

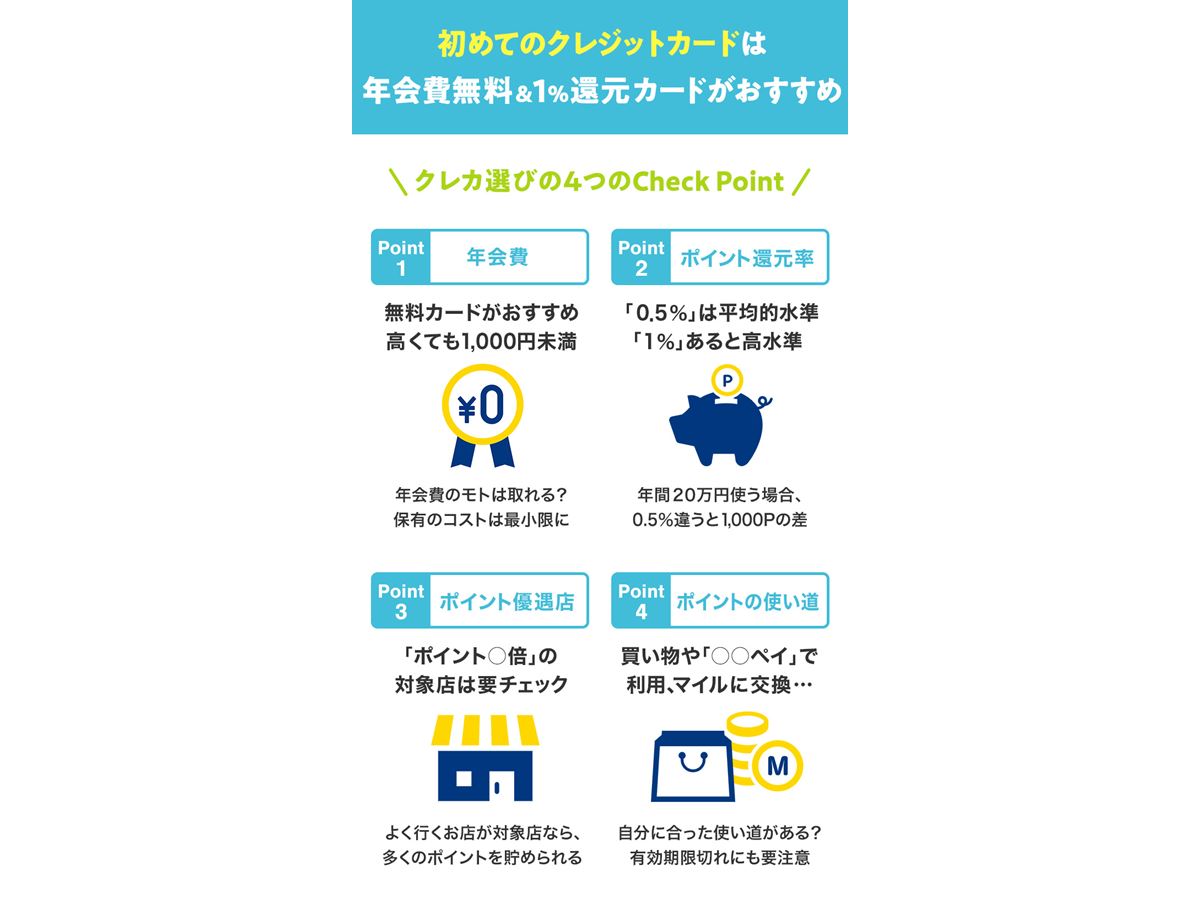

続いて、クレジットカードを選ぶ際に覚えておきたい4つのチェックポイントをご紹介します。

クレジットカードには年会費が無料のものと有料のものがありますが、学生向けなら、年会費無料、もしくは年会費が安いカードがおすすめです。

もちろんクレジットカードの年会費が高額になればその分だけ、付帯するサービス・特典も充実していきますが、学生の場合、それらを十分に使いこなすのはかなり難しいでしょう。

そうした意味で、学生のうちは、保有のコストがかからない年会費無料、あるいは年会費1,000円未満のカードを選ぶのがベターでしょう。

ほとんどのクレジットカードは、一定の利用金額ごとにポイントが付与されます。前述のとおり、利用額に対し、何円相当のポイントが戻ってくるのかを示した数字を「ポイント還元率」と言います。

現状、ポイント還元率は「0.5%」が平均的水準、「1%」を超えてくると高還元とされています。この基準を頭に入れて、カード選びを進めていくとよいでしょう。

カードの中には、特定のチェーン店や店舗で使うと、付与されるポイントが大幅にアップしたり、割引を受けられたりするものがあります。

たとえ基本のポイント還元率が並みの水準であっても、自身がよく使うお店・サービスが優遇の対象になっていると、最終的に還元されるポイントが多くなることもあるので、チェックしておくとよいでしょう。

カードを利用していくと、毎月ポイントが貯まっていきます。

ポイントは

・加盟店での買い物の際に充当

・コード決済での買い物に利用

・マイルや別のポイントに交換

・カード利用代金に充当

といった使い道が用意されているのが一般的です。

ポイントは持っているだけでは意味がないので(有効期限を迎えると失効します)、自分にとって魅力的な使い道が用意されているかをチェックするのも大事になってきます。

自分がよく足を運ぶお店がポイントアップの対象店になっていたら、そのカードは候補に入れてよさそうです

| カード | 画像 | ポイント還元率 | 詳細を見る | 年会費 | 貯まるポイント | ポイントの主な使い道 | カードの特徴 | 国際ブランド | 付帯保険 |

|---|---|---|---|---|---|---|---|---|---|

| 三井住友カード(NL) | |

0.5%〜7.0% | 詳細を見る価格.comへ | 無料 | Vポイント | カード代金に充当 Visaタッチ決済で利用 |

対象のコンビニ、飲食店で スマホのタッチ決済をすると7%還元 |

Visa、Mastercard | 海外旅行/最高2,000万円 (旅行以外の補償を選択可能) |

| JCB CARD W | |

1.0%〜10.5% | 詳細を見る公式サイトへ | 無料 | J-POINT | nanacoポイントに交換(1P=4.5P) Amazonでの買い物に利用(1P=3.5円) |

Amazonで2%還元 基本還元率が1%と高水準 |

JCB | 海外旅行/最高2,000万円 ショッピング(海外)/最高100万円 |

| 三菱UFJカード | |

0.5%〜7.0% | 詳細を見る価格.comへ | 無料 | グローバルポイント | Amazonギフト券に交換 Visaタッチ決済で利用 |

対象のコンビニ、飲食店で7%還元 | Visa、Mastercard、JCB、AMEX | 海外旅行/最高2,000万円 ショッピング(海外・国内)最高100万円 ※国内はリボ・分割の場合のみ |

| PayPayカード | |

1.0%〜5.0% | 詳細を見る公式サイトへ | 無料 | PayPayポイント | PayPayでの買い物に利用 | PayPay利用時に最大1.5%還元に Yahoo!ショッピングで最大5%還元 |

Visa、Mastercard、JCB | ― |

| 楽天カード | |

1.0%〜3.0% | 詳細を見る公式サイトへ | 無料 | 楽天ポイント | カード代金に充当 楽天ペイでの買い物で利用 |

楽天市場で3%還元 基本還元率が高水準 |

Visa、Mastercard、JCB、AMEX | 海外旅行/最高2,000万円 |

| ビューカード スタンダード | |

0.5%〜5.0% | 詳細を見る公式サイトへ | 524円 | JRE POINT | Suicaにチャージ JRの駅ビルで利用 |

モバイルSuicaへのチャージで1.5%還元 モバイルSuica定期券で5%還元 |

Visa、Mastercard、JCB | 海外旅行/最高500万円 国内旅行/最高1,000万円ショッピング |

| エポスカード | |

0.5% | 詳細を見る公式サイトへ | 無料 | エポスポイント | マルイでのショッピング ポスVisaプリペイドカードにチャージ |

マルイで年4回行われるセールで10%オフ レジャー施設や飲食店での特典が豊富 |

Visa | 海外旅行/最高3,000万円 |

| JALカード navi(学生専用) | |

1.0%〜2.0% | 詳細を見る公式サイトへ | 無料 | JALマイル | JAL特典航空券に交換 e JALポイントに交換 |

100円で1マイルと高還元 基本マイル数の50%で国内線に搭乗できる |

Visa、Mastercard、JCB | 海外・国内旅行/最高1,000万円 ショッピング(海外・国内)/最高100万円 |

| ANA JCBカード<学生用> | |

0.5%〜2.0% | 詳細を見る価格.comへ | 無料 | J-POINT | ANAマイルに交換(1P→2マイル) | マイル還元率が1%と高水準 割安運賃「スマートU25」利用時でも、100%分のマイルを還元 |

JCB | 海外・国内旅行/最高1,000万円 ショッピング(海外)/最高100万円 |

| dカード GOLD U | |

1.0%〜4.5% | 詳細を見る公式サイトへ | 3,300円 | dポイント | カード代金に充当 d払いでの買い物に利用 |

22歳以下は年会費が実質無料 ドコモ利用料金の最大5%還元 |

Visa、Mastercard | 海外旅行/最高2,000万円 国内旅行/最高1,000万円ショッピング(海外・国内)最高100万円 ※国内はリボ・分割の場合のみ |

それでは、学生におすすめの10枚のクレジットカードを紹介していきます。

「三井住友カード(NL)」は、価格.com一般カードランキングで、長期間1位をキープしている人気カード

こちらは、学生が利用することの多いチェーン店での特典が充実したカードです。

基本のポイント還元率は0.5%ですが、対象店でスマホのタッチ決済、あるいはモバイルオーダーをすると7%還元にアップします(カードを使ったタッチ決済は7%還元の対象外となるのは要注意)。

対象となるのは、セブン‐イレブン(最大10%還元)やローソンやマクドナルド、すかいらーくグループなど、身近なチェーン店が多く入っています。

〈タッチ決済で7%還元の対象店舗〉

【コンビニ】

セイコーマート、セブン-イレブン(最大10%還元)、ポプラ、ミニストップ、ローソン

【ファストフード】

マクドナルド、モスバーガー、ケンタッキーフライドチキン、すき家、吉野家

【ファミレス】

サイゼリヤ、ガスト、バーミヤン、しゃぶ葉、ジョナサン、夢庵、そのほかのすかいらーくグループ飲食店、はま寿司、ココス、かっぱ寿司

【カフェ】

ドトールコーヒーショップ、エクセルシオール カフェ

〈モバイルオーダーで7%還元の対象店舗〉

マクドナルド、モスバーガー、ケンタッキーフライドチキン、吉野家、すき家、スターバックス

また、「三井住友カード(NL)」には、「リワードアップ U25」というサービスが付帯(2026年2月1日、「学生ポイント」からリニューアルされました)。

25歳以下のカード会員が(学生でなくてもOK)、このカードを使ってPayPayで決済すると「+0.5%」、NetflixやAmazonオーディブルなどの対象サブスクの料金を支払うと10%還元、携帯料金の支払いで2%還元にアップします。

〈リワードアップ U25の対象サービス〉

【PayPay=+0.5%=】

PayPay支払い時に「三井住友カード(NL)」を支払い方法として決済

【サブスク=10%還元=】

Netflix、Amazonオーディブル、DAZN、dアニメストア、Leminoプレミアム、Hulu、U-NEXT、LINE MUSIC

【携帯料金=2%還元=】

au、povo、UQ mobile、docomo、ahamo、SoftBank、LINEMO、Y!mobile、LINEモバイル、y.u mobile

・コンビニなど7%還元のお店で使う方にはよいと思います

・アプリから詳細な設定・管理ができ、セキュリティを重視したい方に最適のクレカだと思います

・カード本体を持ち歩く必要もなく、ナンバーレスカードとして重宝しています

※2026年3月25日時点の、価格.com「三井住友カード(NL)」のページに寄せられたユーザーレビュー・クチコミの一部を抜粋・編集しています。

基本のポイント還元率が1%ある「JCB CARD W」は、JCB屈指の高還元カード

基本のポイント還元率が高水準なうえ、Amazonとセブン‐イレブンで高還元になるのが特徴のカードです。

通常利用時は200円で2P(1P=最大1円相当)貯まり、最大1%還元。これはほかのJCBのカードと比べて2倍の水準です。

Amazonとセブン‐イレブンでは最大2%還元になるほか、スターバックスやマクドナルドのモバイルオーダーでは最大10.5%にまでアップするので、これらの店舗をよく利用すると多くのポイント獲得が期待できそうです。

貯まる「J-POINT」には多彩な使い道が用意されていますが、「1P→1円相当」になるのがMyJCB Pay(JCBのコード決済)を使った買い物などに限られている点は留意したいところです(Amazonでの買い物にも使えますが、この場合は「1P→0.7円相当」になります)。

また、このカードは39歳以下限定で申し込めるカードですが、一度会員になれば40歳以降も引き続き利用可能となっています。

・ポイントアップの提携先が多く、旅行関連の付帯サービスも充実しています

・デザインはシンプルで格好よいと思います

・アプリの「MyJCB」は使いやすく、年会費無料カードなのに問い合わせの電話もすぐに通じました

※2026年3月25日時点の、価格.com「JCB CARD W」のページに寄せられたユーザーレビュー・クチコミの一部を抜粋・編集しています。

オーケーをはじめとしたスーパーで7%還元になるのが、「三菱UFJカード」の大きな特徴

こちらは、飲食チェーンやスーパーなどで高還元になるのが魅力のカード。

基本のポイント還元率は0.5%にとどまりますが、セブン‐イレブンやローソン、松屋、くら寿司、スシロー、ロッテリアなどの飲食チェーン、スーパーのオーケーなどでこのカードを使うと、7%還元にアップします。

〈7%還元の対象店舗〉

【コンビニ】

セブン‐イレブン、ローソン

【飲食店】

くら寿司、スシロー、コカ・コーラ自販機(タッチ決済、QUICPay、Coke ON)、ピザハットオンライン、松屋、松のや、マイカリー食堂、ロッテリア、ゼッテリア

【スーパー】

オーケー、オオゼキ、三和、フードワン、スーパー魚長、生鮮げんき市場、生鮮乃木市場、東武ストア、ドミー、肉のハナマサ、ジャパンミート、ヤマナカ、フランテ、フランテロゼ、アオキスーパー、サンリブ、キンショー、ハーベス、東急ストア

「基本のポイント還元率は平均的」「特定の店舗で高還元」という意味では、「三井住友カード(NL)」)と似たスペックのカードですが、「オーケー」や「東急ストア」をはじめとした各地の食品スーパーがポイント優遇店に入っているのが特徴的。対象店によく足を運ぶ方なら候補になるカードです。

さらに、当カードや三菱UFJグループの金融サービスの利用状況などで、対象店での還元率が上積みされ、「最大20%」にもなります。

公式HP:対象店舗で最大20%ポイント還元

ただし、国際ブランドでアメックスを選ぶと、くら寿司やオーケーなどが7%還元の対象外になるのは要注意です。

〈アメックスブランドで還元率優遇の対象外店舗〉

くら寿司、ロッテリア、オーケー、アオキスーパー、東急ストア、オオゼキ、三和、フードワン、スーパー魚長、生鮮げんき市場、生鮮乃木市場、ドミー、肉のハナマサ、ジャパンミート

貯めた「グローバルポイント」は、Amazonギフトカードに「100P=500円分」として交換できます。また、「グローバルポイント Walletアプリ」を使うと、Visaタッチ加盟店で「1P=5円」で買い物に利用可能です。

・特にオーケーの還元率は驚異的。近くにお店があるので、メインカードにしています

・貯まるグローバルポイントも、ポイント決済アプリがリリースされて一気に使いやすくなりました

・ポイント付与は1,000円ごとなのが気になりましたが、1回ではなく月のトータルなので、若干切り捨ては発生しますが許容範囲だと思います

※2026年3月25日時点の、価格.com「三菱UFJカード」のページに寄せられたユーザーレビュー・クチコミの一部を抜粋・編集しています。

「PayPayカード」は、PayPayと併用すると最大1.5%還元も可能に

7,200万人の会員数を誇る、コード決済の「PayPay」と併用することでメリットが大きくなるのがこのカード。

「PayPay」は通常0.5%還元(200円で1P)ですが、「PayPayカード」を登録したうえで、「PayPay」を使うと1%還元にアップ。

さらに、前月に「PayPay」と「PayPayカード」の利用が、

・支払い回数30回(200円以上)

・支払金額10万円以上

という条件をクリアすると、0.5%が上乗せされ、1.5%還元にアップします。

カードを利用すると、アプリに利用内容がすぐに届くサービスは、不正利用の被害防止につながるサービスと言えそうです。

送金機能を使った友人らとの割り勘や、請求書払いなど、利用の幅が広がってきた「PayPay」を日常的に利用しているなら、あわせて持っておきたいクレジットカードと言えそうです。

・PayPay支払い時に残高を確認する必要がなくなり、決済がスムーズに行えるようになりました

・PayPayをコンビニでチャージして使うのが大変だったので作りました

・Yahoo!関連サイトで用いるために作りました

※2026年3月25日時点の、価格.com「PayPayカード」のページに寄せられたユーザーレビュー・クチコミの一部を抜粋・編集しています。

「楽天カード」は基本のポイント還元率が1%、楽天市場で3%還元になるのが魅力

ポイントの「貯めやすさ」と「使いやすさ」の両面ですぐれたスペックを持つカードです。

基本のポイント還元率は高還元の基準とされる1%。さらに、楽天市場では3%還元にアップします。

「楽天カード」を保有する場合、併用したいのがコード決済の「楽天ペイ」です。「楽天カード」から楽天キャッシュにチャージし、それを使って楽天ペイ決済をすることで、1.5%まで還元率を上げられるからです(カウント期間中に楽天ポイントカードを2回以上提示が条件)。

貯めた楽天ポイントは、カード代金・楽天モバイル料金に充当できたり、「楽天ペイ」での支払いに利用できたりと、使途も豊富で、使い道に困ることもなさそうです。

楽天市場や楽天モバイルなど、楽天グループのサービスを何らかひとつでも定期的に利用するなら、検討する価値のあるクレジットカードと言えそうです。

・楽天経済圏を積極的に使うとびっくりするほどポイントが貯まります

・貯まる楽天ポイントの使い道も豊富です

・国際ブランドを変えたいと思ったので、2枚目の楽天カードを申し込みました

※2026年3月25日時点の、価格.com「楽天カード」のページに寄せられたユーザーレビュー・口コミの一部を抜粋・編集しています。

モバイルSuicaへのチャージで1.5%還元となる「ビューカード スタンダード」は、Suicaユーザーにおすすめ

基本のポイント還元率は平均的な「0.5%」ですが、JR東日本のサービス利用時にはポイントアップするのが特徴的です。ただし、このカードは524円の年会費が必ずかかってきます。

「ビューカード スタンダード」からモバイルSuicaへチャージ(オートチャージ含む)、あるいは通常のSuicaへオートチャージすると、1.5%分のポイントが還元されます。

(1)「ビューカード スタンダード」からモバイルSuicaにチャージ

(2)チャージしたSuicaで買い物

というステップを踏むことで、Suica決済で1.5%分のポイントを獲得できます。

このほか、モバイルSuica定期券の購入時には5%還元、えきねっとでJRのきっぷを予約した際にも5%還元になるため、通学や帰省などでJR東日本を利用するなら、候補に入ってくるカードでしょう。

・モバイルSuicaチャージで常に1.5%のポイント還元。この1点のみでもこのカードを持つ意味があると思います

・東日本在住。なんだかんだでSuicaへのチャージに一番お金を使ってるので契約しました

・モバイルSuica定期券とひもづければ、定期券を買うときにポイントが結構貯まります

※2026年3月25日時点の、価格.com「ビューカード スタンダード」のページに寄せられたユーザーレビュー・クチコミの一部を抜粋・編集しています。

「エポスカード」は、マルイで年4回行われるセールで10%オフで買い物できる

若者向けの店舗での優待が充実しているのが特徴のカードです。

基本のポイント還元率は0.5%と平均的な水準ですが、「エポスカード」会員は、マルイ店舗とECサイト「マルイウェブチャネル」で年4回行われる10%オフセールを利用できます。

また、エポスカード会員は全国約1万もの店舗で割引やポイントアップの特典を受けることが可能です。対象店は居酒屋やカラオケなど、若者の利用機会が多そうなお店が多く含まれています。

エポスカード公式サイト:「エポトクプラザ」

海外旅行傷害保険は、最高3,000万円が補償されるなど充実しており(旅行代金をエポスカードで支払うことが条件の「利用付帯」)、海外に行く機会のある人にもメリットになりそうです。

・マルイにおいて、「マルコとマルオの10日間」の10%オフセール目当てのために持っています

・マルイ内の対象店で「1P=1円」から使用できるのはムダがなくてよいと感じています

・普段定期的に利用しているとゴールドカードの招待がきますので、そこからがおトクになってきます

※2026年3月25日時点の、価格.com「エポスカード」のページに寄せられたユーザーレビュー・クチコミの一部を抜粋・編集しています。

「JALカード navi」は年会費が無料で、コスパ優秀な学生限定のJALカード

マイルを「貯める」「使う」の両面で、非常に魅力的な特典が付帯するこのカード。価格.comのレビューでも「旅行好きの学生で持たない手はない」「もっと早く申し込めばよかった神カード」などと、高い評価を得ています。

一般的なJALカードのマイル還元率は0.5%(200円で1マイル)。オプションの「ショッピングマイルプレミアム」(年会費4,950円)を付けると1%にアップします。

ところが、「JALカード navi」は基本スペックとして、マイル還元率が1%になります。さらに、イオンやマツモトキヨシなどの「JALカード特約店」では2%還元にまでアップします。

JAL公式サイト:「JALカード特約店でショッピングマイルが2倍!」

「JALカード navi」会員は、割引運賃でも100%分のマイルを獲得できる「JALカードツアープレミアム」を無料で利用可能です(通常は年2,200円)。

また、入会後や毎年初回にJAL便を利用したときに、1,000マイル付与されるのは、ほかのJALカードと同じですが、「JALカード navi」限定となる下記2つのマイルプレゼント特典があります。

・卒業時に2,000マイルをプレゼント(卒業後もJALカードを継続することが条件)

※卒業後は「JALカード 普通カード」に自動切り替え

・指定された外国語検定に合格すると500マイルをプレゼント(2026年4月から対象資格が拡大)

※対象検定は、英検1級/準1級/2級やTOEIC600点以上など

マイルを使うときにも「JALカード navi」限定の特典があり、JAL国内線では、基本マイルの半分で特典航空券に交換可能。たとえば、「東京―大阪」片道は3,250マイル(基本6,500マイル)、「札幌―沖縄(乗り継ぎ)」片道は5,750マイル(基本11,500マイル)で特典航空券に交換できます。

最高1,000万円が補償される国内・海外旅行傷害保険が自動付帯(カード保有だけで適用される)となっているのも利点。年に1度でもJALの利用がある学生なら、ぜひ保有を検討したいカードと言えそうです。

・基本のマイル還元率は1%ですが、スターバックスなどの特約店では2%となります

・特典航空券が通常の半分のマイルで交換でき、旅行好きの学生には魅力的な特典があります

・年1回以上JAL便に乗る人は申し込むべきだと思います

※2026年3月25日時点の、価格.com「エポスカード」のページに寄せられたユーザーレビュー・クチコミの一部を抜粋・編集しています。

「ANA JCBカード<学生用>はANAマイルを貯めやすく、使いやすいのが特徴

こちらは学生限定のANAカード。JALカードは利用すると直接マイルを貯められるのに対し、ANAカードは基本的にカード会社のポイントが貯まり、それをANAマイルに交換する仕組みになっています。

「ANA JCBカード<学生用>」は利用にあたり、200円で「J-POINT」が1P貯まります。それをANAマイル2マイルに無料で移行できるため(通常のANAカードでは、このレートで移行するのには年5,500円必要)、マイル還元率は1%となります。

ANAカードの中でスタンダードな「ANA JCBカード」(年会費2,200円、初年度無料)と比べると、マイル還元率は2倍になります。

さらに、「ANAカードマイルプラス加盟店」では、カード会社のポイントとは別にANAマイルを貯められます。加盟店には、セブン‐イレブンやヤマダデンキ(いずれも200円で1マイル)など、さまざまなチェーン店が入っています。

ANA公式サイト:ANAカードマイルプラス加盟店

25歳以下が対象となるANAの割安運賃「スマートU25」利用時は通常、獲得マイルは基本分の50%に半減しますが、「ANA JCBカード<学生用>」会員は100%分のマイルを獲得できるのがこのカードの大きな魅力です。

カード入会時と毎年の継続時にそれぞれ1,000マイルが、「ANA便への搭乗不要」で自動的に付与されるのもメリットになります(「JALカード navi」にも同様の特典がありますが、それぞれJAL便の利用が条件)。

また、最高1,000万円が補償される国内・海外旅行傷害保険が自動付帯します。卒業時には、「ANA JCBカード」に自動切り替えされます。

「JALカード navi(学生専用)」に比べると、特典内容は幾分見劣りしますが、ANAマイルを貯めるなら、候補になるカードです。

「dカード GOLD U」は満22歳以下なら、3,300円の年会費が実質無料になるゴールドカード

29歳以下限定で申し込めるゴールドカードで、年会費は3,300円です。

「dカード GOLD」(年会費11,000円)とおおむね同じ、充実した特典が付帯。それでいて、「満22歳以下」「年30万円以上のショッピング利用」などの条件を満たすと、年会費が実質無料になる点に大きな特徴があります(翌年の年会費請求時に前年分の年会費を減算)。

18歳以上(高校生を除く)から保有できるため、多くの学生にとって年会費が実質無料で保有できるゴールドカードと言えそうです。

対象となる、ドコモの通信サービス(eximo、eximo ポイ活、ドコモ光、爆アゲセレクションなど)では、利用料金1,000円(税別)ごとに50Pが還元(ahamo、irumo、ahamo光などは対象外)されます。

さらに、購入から3年以内の携帯が紛失、盗難、修理不能などの状態になったときに、新たに購入する機種代金を補償する「ケータイ補償」も最高10万円付帯しています(同一機種、同一カラーなどの条件あり)。

このほか、国内主要空港およびハワイの空港ラウンジが利用可能なほか、ahamoユーザーなら毎月5GB分のデータ通信量が増量されます。

ただし、満30歳以降のカード更新時に自動で「dカード GOLD」に切り替わることになる点は留意しておきましょう。

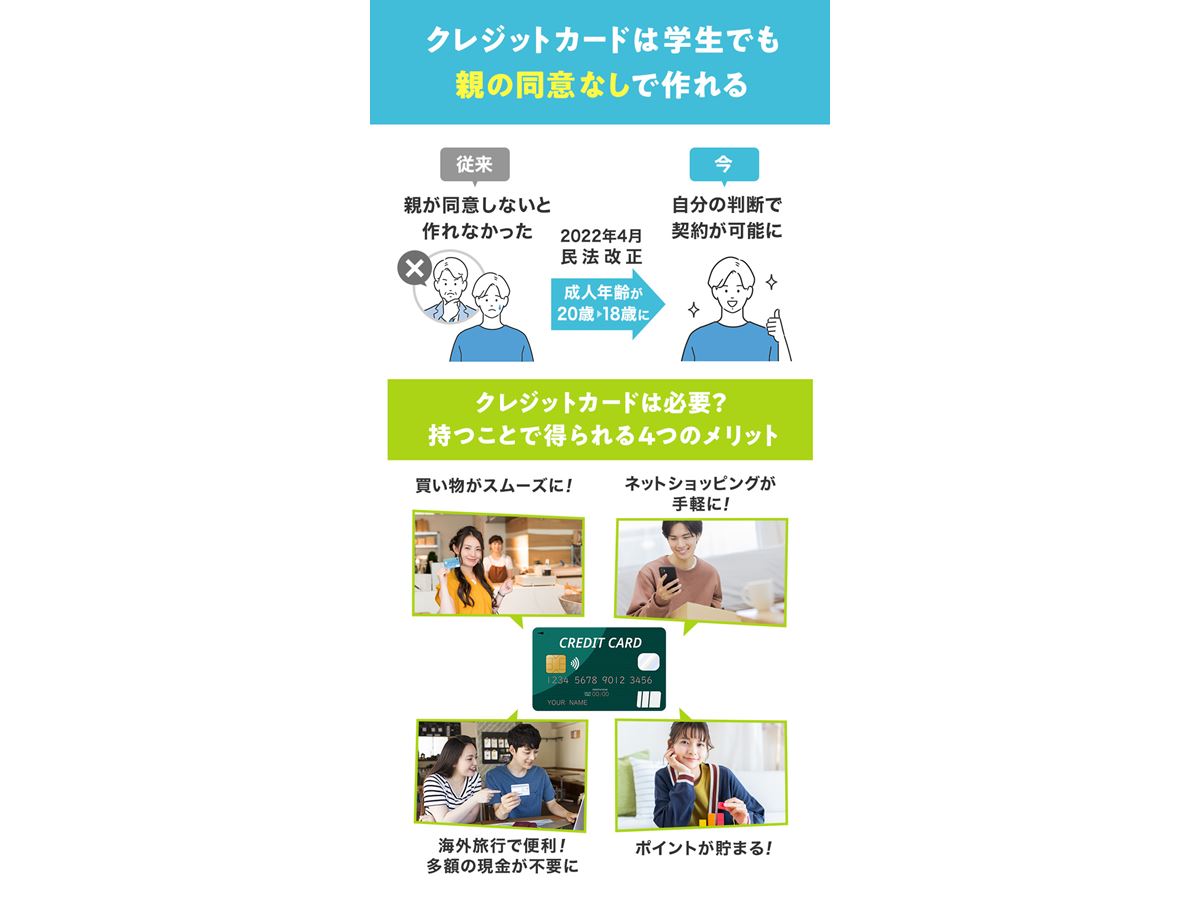

2022年4月の民法改正で、成人年齢(成年年齢)が「20歳」から「18歳」に引き下げられました。この改正にともない、18歳でも親の同意なく、クレジットカードの作成が可能になりました(ただし、18歳であっても高校生は申し込み不可としているカード会社が一般的です)。

審査にあたっては、学生でアルバイトなどをしておらず自身の収入がない場合、一家の世帯年収や親の信用情報がチェック対象になるとされており、無収入の学生でもクレジットカードの審査に通る可能性はあります。

クレジットカードを持つメリットとしては、以下の4つがあげられます。

1つ目のメリットは、買い物での利便性アップ。クレジットカードを持つようになれば、現金不要で買い物ができ、レジでの小銭計算や、お釣りのやり取りが不要になるため、スムーズに買い物を済ませられます。

インターネットを使ったショッピングでは、クレジットカード払いが一般的な決済方法。銀行振込や代引きのように手数料がかからず、決済完了後すぐに発送手続きに入るので、スピーディーに商品が届くのも利点と言えそうです。

学生のうちに海外旅行や留学を計画している方もいらっしゃることでしょう。その際も、クレジットカードがあれば、海外で多額の現金を持ち歩くリスクが少なくなります。

また、海外ではホテルやレンタカーを利用するときに、デポジット(預かり金)としてクレジットカードの提示を求められることも多いため、国外を旅行する場合、クレジットカードはぜひ持っておきたいアイテムと言えそうです。

ポイントプログラムは、クレジットカードの大きな特徴のひとつ。たとえば、ポイント還元率1%のカードで年間10万円の支払いをすれば、1年間で1,000ポイント(1,000円相当)を獲得できます。うまくクレジットカードを活用していけば、おトクに買い物ができそうです。

海外旅行の際には、クレジットカードはぜひ持っていきたいアイテム

すでに説明してきたとおり、クレジットカードは便利なアイテムですが、利用にあたって注意が必要な点もあります。

クレジットカードを申し込む際には、本人確認書類(運転免許証、マイナンバーカードなど)と銀行口座の情報が必要になるので、準備をしておきましょう。

カード会社による審査は必ず行われ、このときに「年収」の記入が必要になってきます。ここについては、自分で働いて得た収入を記載するのが基本になるため、アルバイト収入のみを記載し、奨学金や親からの仕送りは含めないようにしましょう。

現金不要で買い物できるクレジットカードは使い勝手のよい決済手段ですが、お金を払っている感覚が薄くなりがちで、使いすぎのリスクをはらんでいます。

そのため、自分自身で毎月の利用額について、一定の基準を決めておきたいところ。また、三井住友カードやJCBなどは、自身で定めた金額を超えて利用すると、メールやアプリ上で通知が届くサービスを導入しています。こうしたサービスも積極的に活用するとよいでしょう。

クレジットカードには「1回払い」のほか、「分割払い」や「リボ払い(利用金額にかかわらず、毎月の支払金額が一定になる仕組み)」といった支払い方法があります。

「分割払い」や「リボ払い」は高額な商品を購入し、1回で支払う余裕がないときにはつい使いたくなるサービスですが、「年15%程度」の手数料が発生します。返済総額がふくらみ、支払期間も長引く恐れがあるので、これらの支払い方法は避け、「一括払い」のみでのカード利用を心がけるのが無難でしょう。

意外と忘れがちなのが、銀行口座からの引き落とし日です。

毎月27日を引き落とし日とするカード会社が比較的多いのが現状ですが、月の前半に設定している会社もあります。支払いの遅延につながらないよう、会員となっているカード会社の引き落とし日を確認し、事前に必要金額を口座に入金しておくようにしましょう。

なお、利用金額を滞納し続けると、遅延損害金が発生し、カードが利用停止になるケースもあります。さらに、信用情報機関に滞納したことの記録が残り、その後、別のローン審査(住宅ローン、カードローンなど)に悪影響を及ぼす可能性もあるので、滞納は絶対に避けるように心掛けましょう。

2024年のクレジットカードの不正利用の被害額は過去最悪の555億円、この10年で5倍以上に拡大しています。

カード情報をだまし取る「フィッシング詐欺」などの手口は年々巧妙になってきています。また、ECサイトからカード情報が漏えいするケースも後を絶たず、自身の管理、努力で「不正利用を完全に防ぐのは不可能」というのが実態です。

ただ、各カード会社は申告した日からさかのぼって、通常60日前までの不正利用は補償する規定を設けているのが一般的です。そのため、毎月の利用明細はアプリやWebなどで必ず確認し、身に覚えのない利用がないかチェックすることが重要になってきます。

クレジットカードを利用する際は、その仕組みや注意点をしっかりと認識しておきましょう

クレジットカードはスマホやパソコンから申し込み可能です。必要なのは下記の2つの書類です。

(1)運転免許証やマイナンバーカードなどの顔写真付きの本人確認書類

(2)口座番号がわかる銀行の通帳やキャッシュカード

申し込みが完了すると、審査が開始され、無事審査に通ると1〜2週間程度でカードが届きます。なお、すでに紹介した「三井住友カード(NL)」や「JCB CARD W」のように、即時発行に対応するカードも増えてきました。

こうしたカードの場合、物理カードが届く前に、スマートフォンのアプリ上でカード番号などが発行され、ネットショッピングのほか、スマホのタッチ決済を使えばリアル店舗でも利用可能なので、急きょカードが必要になった場合は、こうしたものの中から選ぶのがよいでしょう。

学生が持つクレジットカードの利用限度額は10万〜30万円の範囲で設定されることが一般的です。

クレジットカードを申し込むと、必ず審査が行われ、年収などを基に「支払可能見込額」を調査することが義務付けられていますが、限度額30万円以下のカードでは、この調査を例外的にしなくてもよいルールになっているためです。

クレジットカードの券面には、「Visa」「Mastercard」などのロゴが入っており、これらは国際ブランドを示しています。たとえば、Visaブランドのカードであれば国内はもちろん、海外のVisa加盟店で利用可能です。

支払方法を店員に聞かれたら「カードで」と答え、端末にカードを差し込み、暗証番号を入力すれば決済完了です。

最近では、タッチ決済の支払いに対応する店舗が増えてきました。この場合、カードや、カードを設定したスマホを端末に文字通りタッチするだけで決済が完了します。暗証番号の入力も不要です。スムーズにお会計したい方なら、こうしたタッチ決済に対応したカードを選ぶのもよいでしょう。

日本クレジット協会が2019年に実施したアンケートによると、大学生のクレジットカード所持率は61.1%、約3人に2人が持っている計算になります。

日本クレジットカード協会:「大学生に対するクレジットカードに関するアンケート(令和元年度)」結果報告書

カードを持った理由として上位を占めたのが、下記の点。これらの回答はそのまま、学生がクレジットカードを持つメリットと、とらえることもできそうです。

・ネットショップでの決済が簡単

・現金がなくても買い物ができる

・海外旅行の際に必要

・ポイント・割引制度がお得

同協会のアンケートでは、1か月間のカードの平均支払額は約7割の学生が「3万円未満」となっています。アルバイトなど、自身の収入の範囲内でカードを利用している学生が多いことがわかります。

〈1か月のクレジットカード平均支払額〉

5,000円未満:15.8%

5,000円〜1万円未満:18.9%

1万円〜3万円未満:34.6%

3万円〜5万円未満:14.9%

5万円以上:12.3%

そのほか:3.5%

学生専用カードは卒業時には、同じカード会社の「一般カード」に自動で切り替わります(審査あり)。たとえば、学生専用カードとして人気の「JALカード navi(学生専用)」(年会費無料)は、「JALカード 普通カード」(同2,200円、初年度無料)に切り替わります。

年会費を負担したくない場合、卒業時に解約手続きを忘れずに行いましょう。

下記の記事では、価格.comで人気の高い10枚のカードを紹介(本記事のカードと重複しているものもあります)。基本のポイント還元率が高かったり、特定のサービス・店舗で高還元になったりするカードも取り上げているので、気になる方はチェックしてみてください。

![スプラトゥーン レイダース [Nintendo Switch 2 専用]](https://img1.kakaku.k-img.com/images/productimage/l/K0001783867.jpg)

![Cyborg-15-Black-Edition-A13VEO-5799JP [アルマイトブラック]](https://img1.kakaku.k-img.com/images/productimage/l/K0001794044.jpg)

![PHANTOM 12 パター 2026年モデル [34インチ]](https://img1.kakaku.k-img.com/images/productimage/l/K0001791441.jpg)

![MAESTRO 500 WIRELESS [BLACK]](https://img1.kakaku.k-img.com/images/productimage/l/K0001794213.jpg)

価格.comマガジンは、気になる製品をユーザー目線で徹底紹介するサイトです。