子どもがいれば、将来、大学などへの進学用の学費をしっかり貯めておきたいと思うでしょう。その手段としてよく選ばれるのが、進学時などに一定の保険金を受け取る「学資保険」です。支払った保険料に対して受け取れる保険金が8%分多い(いわゆる返戻率が108%)学資保険もあるなど、銀行預金と比べて高い利率に魅力を感じ、加入する人も多いかもしれません。

確かに学資保険の返戻率は銀行預金よりも比較的高く、節税もできるため、両者を比べると学資保険がお得に感じるかもしれません。しかし、それだけで学資保険に入ってしまうのは、ちょっと考えものです。10年以上先の進学費用を準備するには、108%程度の返戻率では心許ないためです。その理由を説明します。

学資保険とは、子どもの進学のタイミングに合わせて一定の保険金が受け取れる保険です(くわしくは、以下の関連記事を参考にしてください)。大学進学・進級の費用に重点を置いたり、幼稚園から大学まで入園(入学)のたびに少しずつ受け取ったりと、保険金の受け取り方法は商品によって異なります。

(関連記事:学資保険は入る価値アリ? メリット・デメリットをベテランFPが解説!)

さまざまな保険会社が学資保険を提供しており、比べる際は、支払った保険料と比べて受け取る保険金がどれだけ多いか(返戻率)をチェックします。返戻率が高い保険会社の学資保険で108%ほどとなっています。預けたお金が8%増えて返ってくるわけで、わずか年0.01〜0.02%ほどしか増えない銀行の定期預金と比べ、非常に魅力的な水準です。

もちろん、中には「外貨建て」という仕組みを使ってもっと高い返戻率をアピールしている保険もありますが、外貨建て保険は非常にリスクが高く、そもそも学資金としてはおすすめできません。

(関連記事:教育費や老後資金の備えは外貨建て保険でいいの?)

現在の金利水準では、銀行の普通預金などに預けても、進学時までに8%も増やすことは不可能でしょう。たとえば銀行の定期預金に100万円預けたとして金利が年0.02%であれば、18年でも3,000円ほどしか増えません。万が一契約者(父親など)が死亡した場合でもきちんと学資金を受け取れ、かつ進学時に8%も増えているのであれば、お得といえます。

しかし「現在の金利水準と比べて比較的高い利率でお得」でも、「将来の学費を十分に賄える」とは限りません。108%の返戻率では、十分な学費を準備できない可能性があります。

少し話は逸れますが、お金の価値はつねに一定でありません。たとえば、チョコレートの値段が100円のときは、100円でチョコレート1つと交換できます。しかし、チョコレートの値段が150円になると、100円ではチョコレートを1つも買えなくなります。モノの値段が上がり、お金の価値が下がるという、「インフレ」の状態です。

(関連記事:なぜゲーム機は値下がりするのに、牛乳は値上がりするのか)

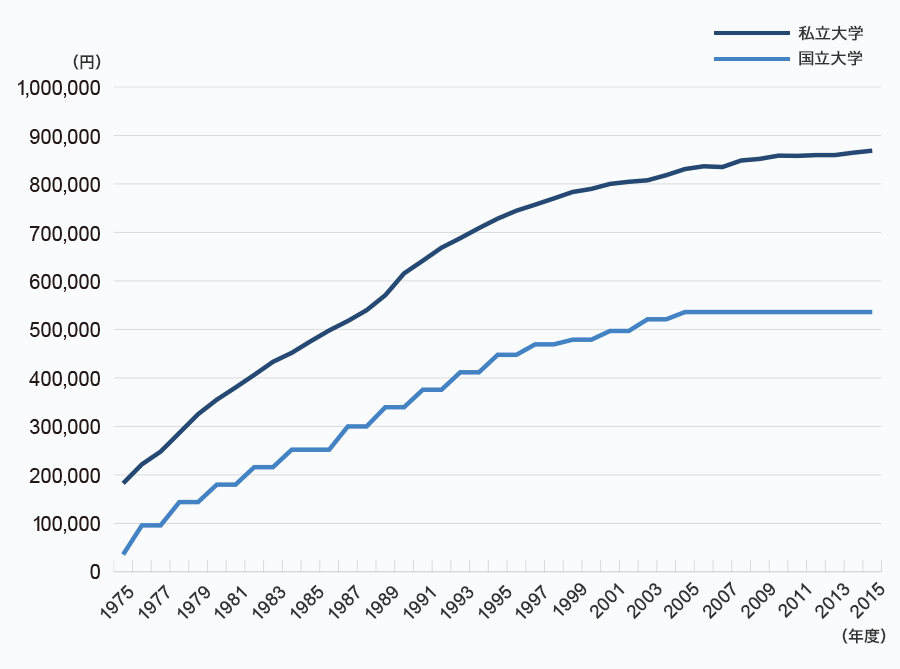

これは、お金で交換できる商品・サービスすべてにいえます。教育費についても同じです。2016年度の国立大学の年間授業料は535,800円です。入学金が282,000円なので、4年間国立大学に通うと2,425,200円必要になります。

将来どうなるかわかりませんので、過去のデータをチェックしてみます。2016年の18年前、1998年度の国立大学の年間授業料は469,200円、入学金は275,000円で、4年間の合計では2,151,800円必要でした。ほぼ2年に1度のペースで値上げされ、学費は10%強上がっています。授業料は2005年度、入学金は2002年度から現在の水準で据え置きとなっています。

ちなみに、私立大学の年間授業料は2015年度時点で平均868,447円。18年前と比べ、15%ほど値上がりしています。

大学の学費は年々少しずつ上がっている(大学の年間授業料。文部科学省のデータを引用して作成)

文部科学省は2015年、国立大学の授業料が、いまから13年後の2031年度に年93万円まで値上がりするとの試算を示しました。現在の授業料の1.7倍です。大学に支払われている運営交付金の削減など一定の条件をもとにした推計値に過ぎませんが、仮に実現することになれば108%程度の学資保険の返戻率では物足りないでしょう。

ちなみに、産まれたばかりの子どもが大学進学する18年後までに何らかの資産運用で元本の1.7倍のリターンを得るには、毎年5%ずつ資産を増やし続ける必要があります。銀行預金や学資保険では、かなり達成が難しい水準です。

「学資保険はお金を貯めるだけではない。万が一のときの保障もあるため、入る価値はある」という意見も当然あるでしょう。それならば、学資保険の保障が本当に必要なのか、確認しましょう。

学資保険には、教育費の積み立てという役割のほか、親(契約者)が亡くなった場合に保険料の支払いが免除されるという保障もあります。親が亡くなって以降は保険料を支払う必要がなくなるうえ、予定していた学資金もきちんと受け取れるというものです。

これは、いわゆる"収入保障保険のような役割"を果たします。進学時に300万円受け取れる契約なら、契約直後の保障額は300万円です。以降、毎月保険料を支払うごとに保障額が減っていき、最終的には0円になります。

ちょっと難しいかもしれません。返戻率が100%の学資保険(支払う保険料と受け取る学資金が同額)を考えてみましょう。返戻率が100%と仮定すると、以下のような計算が成り立ちます(生命保険料控除などは考慮せず)。

・満期まで保険料を支払い続けた場合

受け取る学資金(300万円)−支払った保険料(300万円)=増えるお金(0円)

・契約直後に亡くなった場合

受け取る学資金(300万円)−支払った保険料(0円)=増えるお金(300万円)

役割が収入保障保険と同じなので、子どもの学費など遺された家族の生活保障のために収入保障保険に加入していたり、加入を検討していたりすれば、保障が二重になる可能性があります。通常、収入保障保険は、加入者(働き手)に万が一のことがあってもそれまでと変わらない経済状況を維持できるよう設計されています。

ほとんどの人が、子どもが産まれると教育資金の準備を考えます。教育資金の準備=学資保険というイメージから需要もあるため、保険を販売しているセールスマンからすると、とても勧めやすい商品です。学資保険をきっかけにセールスマンが一般家庭と接点を持ちやすいという意味で、学資保険は「ドアノックツール」と呼ばれています。

きっかけが学資保険とはいえ、いったん契約者(や検討している人)と接点を持てば、ほかの保険を紹介するチャンスも得られ、加入してもらえる可能性も高くなります。

学資保険の相談をしていたら「こういう保険もあります」と、生命保険などのパンフレットをもらった経験はありませんか? 消費者の立場からみれば、学資保険の検討をしていたはずが、本来は不必要なはずの別の保険にも加入してしまった、ということになりかねません。教育資金を準備するどころか、いらない保険のために保険料を支払い続けるという事態になる可能性もあります。

先ほど、国立大学の授業料の話をしました。1.7倍というのはあくまで推計値ですが、過去を振り返ると値上げが続いたことは間違いないため、これから先もその可能性は高いでしょう。

1.7倍まで授業料が値上がりすると想定した場合、学資保険以外で十分な学費を賄うことはできるのでしょうか。1つのアイデアとして、投資信託などによる資産運用があります。毎年5%増え続ける、というハードルは決して低くはありませんが、しっかり探せば見つかります。

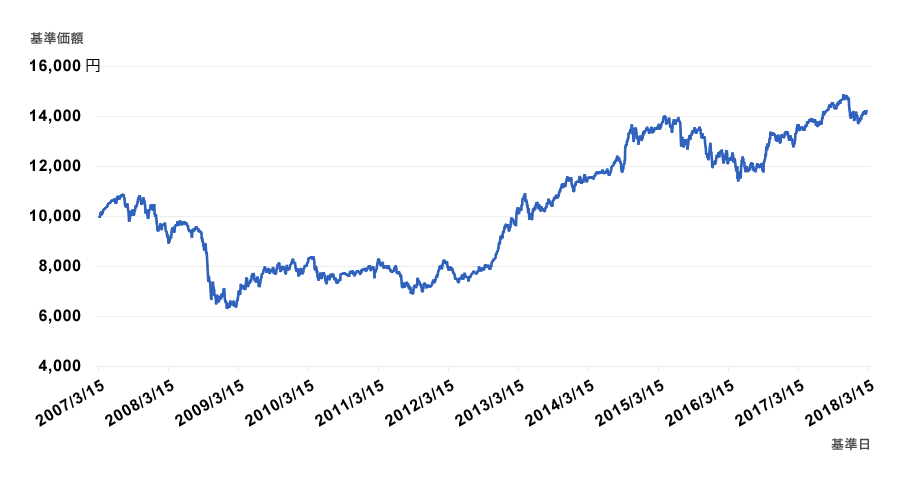

たとえば、セゾン投信の「セゾン・バンガード・グローバルバランスファンド」は、リーマン・ショックで2008年の運用成績が前年比マイナス35%と大幅に悪化したものの、それでも運用を開始した2007年から2017年まで、単純計算で平均5%ずつのプラスが続いています。

(関連記事:世界の資産に分散投資できる! バランスファンドのメリットと注意点は?)

セゾン・バンガード・グローバルバランスファンドの基準価額の推移

もちろん、運用なので将来も確実にそうなるとはいえません。しかし、投資信託などの投資商品であれば値上がりする学費を賄える可能性がある、ということはご理解いただけると思います。こうした金融商品を、運用益が非課税になる「つみたてNISA」などで運用すれば、より学資金を貯めやすくなります。(関連記事:つみたてNISAの仕組みと賢い使い方とは?)

1.7倍まで授業料が値上がりしなかったとしても、それだけお金を増やすことができていれば、学習塾などの費用に充てたり、子どもの選択肢を広げてあげたりといったこともしやすくなります。もちろん、お金の使い道は自由なので、子どもの学費以外は余暇費に充てたり、住宅ローンを繰り上げ返済したりしても構わないでしょう。

教育費の準備=学資保険というイメージが強いですが、冷静に判断すれば、それほど魅力的な準備手段とはいえません。教育費が今後も上昇し続けると見通すのであれば、18年で1割弱しか増えない学資保険より、資産運用などもっと効率のよい手段があると思います。ほかに加入している保険の内容次第では、保障が二重になる(似た保険に2つ入っている)というムダにもなりかねません。

ただし、決して悪い商品ではないので、確実に学費を貯めたいという人は、学資保険でもよいでしょう。そういう人は、無理に元本割れするリスクをとる必要はありません。資産運用は、あくまで学資金を効率的に蓄える1つの手段として、お考えください。

※本記事は、執筆者個人または執筆者が所属する団体等の見解です。

![スプラトゥーン レイダース [Nintendo Switch 2 専用]](https://img1.kakaku.k-img.com/images/productimage/l/K0001783867.jpg)

![Cyborg-15-Black-Edition-A13VEO-5799JP [アルマイトブラック]](https://img1.kakaku.k-img.com/images/productimage/l/K0001794044.jpg)

![PHANTOM 12 パター 2026年モデル [34インチ]](https://img1.kakaku.k-img.com/images/productimage/l/K0001791441.jpg)

![MAESTRO 500 WIRELESS [BLACK]](https://img1.kakaku.k-img.com/images/productimage/l/K0001794213.jpg)

価格.comマガジンは、気になる製品をユーザー目線で徹底紹介するサイトです。